УК – «Арсагера»

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

4.5. Велосипед для фондового рынка уже изобретен (Курс «Школа»)

Интервью Алексея Астапова журналу «Наши деньги» (август 2011 года)

Что такое фондовый рынок и нужен ли он вообще? Можно ли сохранить и приумножить накопления, покупая акции? Фондовый рынок – это подобие казино или нечто действительно необходимое? И какую пользу приносит в таком случае человек, который «работает на фондовом рынке»?

Существуют разные варианты ответов на эти и другие подобные вопросы. Причем сторонники разных точек зрения ведут друг с другом ожесточенную полемику. Алексей Астапов, заместитель Председателя Правления УК Арсагера также достаточно категоричен. Он считает, что «большинство участников фондового рынка в сущности занимаются ничем иным, как созданием вечного двигателя». В беседе с «Нашими деньгами» Алексей Астапов напомнил о том, что вечный двигатель невозможен, а также объяснил, почему УК Арсагера готова платить деньги тем, кто соглашается постигать фундаментальные закономерности рыночной экономики.

– На сайте УК Арсагера написано, что ваша миссия – «создание правильного представления о финансовых рынках, рынке недвижимости и инвестициях». Расскажите, как вы сами получили это представление? Это была какая-то супер-книга, которая открыла вам глаза?

– В больших и толстых книжках, к сожалению, не пишут о простых вещах. Там могут подробно написать о каких-то коэффициентах, о том, как оценить компанию, как сравнить прибыль со стоимостью акции и пр. А вот зачем людям вообще нужны акции, никто не пишет. Считается, что это понятно само собой.

– А разве непонятно?

– Если Вам понятно, тогда скажите мне: для чего нужны акции?

– Чтобы купить их дешевле, а потом продать дороже и заработать. Или не заработать, если акции упадут в цене.

– По-вашему выходит, что фондовый рынок – это игра?

– В каком-то смысле, да.

– Это и есть основное заблуждение, активно подкрепляемое СМИ. В одном из уважаемых изданий даже была колонка, авторы которой заявляли: «Мы научим Вас, как выиграть деньги у фондового рынка». Такое заявление сразу говорит о том, что люди не совсем понимают, в чем смысл. Многие, как и Вы, полагают, что фондовый рынок – это нечто вроде большого казино.

Вы купили акции у лица, которое получило за них деньги. Потом Вы продаете их другому. Если Вы продали дешевле, чем купили, то оставили кому-то свои деньги. Если продали дороже – значит чьи-то деньги достались Вам. Вроде бы очевидно, что одни игроки выигрывают, другие проигрывают, а зарабатывает тот, кто умеет обыгрывать других. Выходит, что правительства многих стран ради развлечения своих граждан устроили огромный игровой клуб. Это еще более очевидно, когда видишь, что котировки ежедневно то растут, то падают. И если бы люди не умели строить длинные статистические ряды, то понять, что в средней статистике акции только растут, было бы непросто.

– А что, они действительно только растут?

– Объясню на примере. Мы все знаем, что человек смертен. И он все время движется от рождения к смерти. Представьте, что Вы возьметесь в течение года отслеживать состояние его здоровья. Выясняется, что во втором полугодии он съездил на курорт, подлечился, стал чувствовать себя лучше, чем полгода назад. Но Вы же знаете, что в итоге он все равно умрет. Однако если Вы будете строить экстраполяцию по этим точкам внутри годичного периода, Вы даже можете сделать вывод, что человек молодеет.

– Хорошо, но при чем тут акции?

– Вы, как и многие другие, наверняка думаете, что колебания курса акций – это явление, которое возникает само по себе. Постараюсь доказать, что это не так.

Люди всегда стараются делать то, что делать проще. Печатать деньги проще, чем создавать блага. Именно поэтому, когда мы подводим статистику, мы видим, что акции растут именно в номинальных величинах, то есть в деньгах. А любая акция – это право собственности на результаты деятельности того бизнеса, акции которого Вы купили. Потом Вы продаете акции за деньги, а деньги можете обменять на другие блага. Но сами по себе деньги ценности не имеют. Поэтому когда мне говорят, что все упадет, я спрашиваю: все упадет относительно чего?

– Отвечаю: все упадет в деньгах.

– То есть Вы хотите сказать, что в условиях кризиса, когда люди начнут производить меньше благ, стоимость денег, которые нужны, чтобы этими благами обмениваться, вырастет? Вот пример – недвижимость. Во время кризиса 2008 года говорили, что недвижимость упадет в три раза. Однако объемы ввода недвижимости не увеличивались, они скорее сокращались. Денежная масса увеличивалась – это видно из статистики ЦБ. И Вы хотите сказать, что в условиях, когда недвижимости как товара становится меньше, а денег больше, цена квадратного метра должна падать? Это не абсурд? Закономерность состоит в том, что услуги и товары в деньгах всегда будут расти. А кто имеет права на товары и услуги? Те, кто имеет права на результаты деятельности бизнеса. Соответственно, стоимость этих прав будет всегда расти.

Когда я приезжаю на заправку ЛУКОЙЛ и вижу, что бензин подорожал, я, как ни странно, не огорчаюсь. Потому что знаю: бизнес, совладельцем которого я являюсь, купив акции ЛУКОЙЛ, является получателем выгод от повышения цен. Я нахожусь по одну сторону баррикад с бизнесом, повышающим цены, а обладатели денег – по другую. При этом колебаться в краткосрочных периодах стоимость акций может сколько угодно.

– Выходит, что акции – это гарантированный источник обогащения?

– Для наших людей очевидно, что чем полезнее их труд, тем большую им платят зарплату. Понятно и то, что товары, которые они покупают за деньги, создаются бизнесами. Но мало кто понимает, что функция владения бизнесом не менее важна, чем функция труда, особенно в нашей стране. Ведь товаров и услуг у нас создается очень немного. Поэтому если не будет расти число владельцев бизнесов, развитую экономику не построить. Есть и еще одно соображение. Пока человек молод, основной его доход составляет зарплата.

А во второй части жизни, он (если об этом заранее подумал) становится больше владельцем, потому что часть своей зарплаты он переводил в накопления.

– И накопления лучше всего делать в акциях, потому что в итоге они все равно вырастут. Правильно я Вас понял?

– Совершенно верно. Хотя, конечно, будут акции, которые не вырастут. Но представьте, что у Вас есть акции трех компаний, которые производят хлеб. Через какое-то время одна из этих компаний обанкротилась. Вы потеряли что-нибудь?

– Ну, разумеется.

– И сценарий второй – все три компании продолжают работать. При каком из этих сценариев Вы заработаете больше?

– Логично сказать, что при втором.

– Логично, но это не так. Предположим, что объем потребления хлеба на рынке – сто буханок. Три компании производят этот объем и получают какую-то наценку. У потребителей на хлеб отводится определенный объем денег. И вот одна компания исчезает. Что произойдет с двумя другими? Объем потребления распределится на двоих. Объем выручки не изменится, но распределится на две компании, которые станут более прибыльными хотя бы за счет масштаба и экономии на издержках. Соответственно Вы как акционер от этого выиграете. Конечно, если бы Вы купили акции только той компании, которая обанкротилась, Вы бы проиграли. Но если Вы работаете с таким понятием, как бизнес в целом, Вы не проиграете. Именно поэтому по статистике индексы растут, хотя какие-то компании приходят на рынок, а какие-то уходят.

– Как вы применили эту философию в бизнесе?

– Мы не стремимся заманивать клиента маркетинговыми приемами. Приход клиента – это следствие. Если люди начнут массово владеть бизнесом, мы уже почувствуем улучшение уровня жизни в стране – дороги будут лучше, товары качественнее. Мы, как граждане своей страны, выиграем уже от этого.

– Тогда все поймут, во-первых, что надо покупать акции, а во-вторых, поймут, как их надо покупать. Зачем тогда им будут нужны управляющие компании?

– Я приводил Вам пример с тремя хлебозаводами. Если бы Вы купили два хлебозавода из трех, то какие два нужно было бы купить? Как бы Вы решали этот вопрос? Даже если бы все три завода выжили, они могли бы совершенно по-разному развиваться – у одного доля рынка выросла, у другого сократилась. Так вот, наша задача, как управляющей компании, и заключается в том, чтобы уметь выбирать. Если мы в процессе своей деятельности сможем выбирать компании, которые обладают лучшим потенциалом, это позволит быть лучше индекса, как отражения среднего по рынку изменения стоимости акций. Поэтому своим сотрудникам мы говорим: у нас только один конкурент – индекс. Наша задача – получать результат лучше индекса. Только в этом случае наш продукт будет востребован.

– А у других управляющих компаний другие задачи?

– Очень многие управляющие Вам скажут, что главное – уметь играть на колебаниях курса акций. О том, чего стоит такой подход, я уже рассказал. В большинстве инвестиционных компаний Вы увидите людей, которые целыми днями смотрят в мониторы, следят за ситуацией на фондовом рынке. Вам может показаться, что эти люди чуть ли не пророки, они знают все. По нашему мнению, правда состоит в том, что это сообщество людей, которые ищут вечный двигатель. Они спорят друг с другом, чей вечный двигатель лучше. Но, слава богу, если кто-то скажет: я знаю закон сохранения энергии, поэтому мне не нужно отдельно рассматривать каждый проект вечного двигателя. То же самое можно сказать о разных системах игры на фондовом рынке. Мы пытаемся этот стереотип сломать. Мы могли бы сказать, что не играем на колебаниях. Но я скажу больше: играть на колебаниях не умеет никто.

– Ну а как же еще может заработать держатель акций? Ведь в этом весь смысл фондового рынка: сегодня у акций цена одна, а завтра другая.

– Посмотрите список Forbes. Вы там хоть одного игрока на колебаниях видели? Все это владельцы бизнесов.

– А как же разные гуру, которые ездят по миру и читают лекции о том, как заработать на колебании курсов?

– А сами гуру зарабатывают на колебании курсов? Основной доход они получают от чтения лекций о том, как разбогатеть на колебании курсов. Люди для того и становятся гуру, чтобы зарабатывать на обучении других. Очень неплохой бизнес. Мне вот недавно позвонили и предложили посетить семинар одного такого «гуру» за 5 тыс. ₽. На семинаре – сто человек, итого, значит, 500 тыс. ₽ за четыре часа работы.

– Вы говорите, что главным фактором является успешность бизнеса компании-эмитента. Но существует ведь и обратная зависимость – колебания курса акций влияют на бизнес.

– Стоимость акции зависит от того, как работает компания-эмитент. Сколько компания заработала, столько Вы и получите, даже не зная курса акций. Предположим, Вы купили 90% акций компании по рублю, 10% обращается на бирже. Потом курс упал до 50 копеек, но Вы открыли баланс и видите, что на одну акцию приходится 3 ₽. Какая разница, за сколько торговались эти 10%? И вот Вы решили ликвидировать компанию и получили на каждый вложенный рубль три рубля. Секрет в том, что в течение дня при огромном объеме торгов оборачивается не более 0,2% акций компаний. Они и создают биржевую стоимость бизнесов. В 1998 году Газпром по оценке биржи стоил меньше 1 млрд долл. Тогда никому даже в голову не могло прийти, что его выручка сможет превысить 100 млрд долл., а прибыль 30 млрд.

– Ну а вы тогда на чем выигрываете, если колебания ничего не значат?

– Мы знаем, что акции растут в долгосрочной перспективе. За этим ростом стоит ежедневный труд людей. Мужики, которые добывают нефть в компании ЛУКОЙЛ, идут утром на работу независимо от того, растут или падают акции ЛУКОЙЛ. Наша задача – просто сравнивать ВСЕ акции между собой и выбирать лучшие. В России примерно 200 акций разных компаний, у которых достаточная ликвидность для проведения операций. Вроде бы много, но в США их более 5 000, и чем больше их количество, тем выше роль управляющего.

Ежеминутные хаотичные колебания рынка превращаются в закономерность на длинных временных интервалах – год, три, пять. Конечно, рост акций зависит от того, покупают их или нет. Но готовность покупать зависит от результатов бизнеса. И бизнес делает эти вложения выгодными. Даже только часть доходов от этих вложений (дивиденды) может оказаться выгодной.

– Тогда скажите, почему управляющие компании проигрывают индексу?

– По разным причинам. Например, потому что плохо оценивают перспективы. Все могут сделать ошибку. Билл Гейтс, например, в свое время недооценил перспективы интернета. Но чаще всего вместо того, чтобы оценивать фундаментальную полезность того или иного бизнеса, многие пытаются играть в «угадайку». Представьте, что на рынке всего два игрока. И они продают друг другу одну и ту же акцию. Эта акция растет в цене из-за того, что компания приносит хорошую прибыль. Результат у обоих может быть положительный, как это ни странно. Но самое любопытное то, что у обоих он может быть и отрицательным.

– Каким образом?

– Очень просто – они совершают сделки и платят комиссию. Число сделок может быть таким, что комиссия «съест» весь прирост, который дала акция. Посмотрите годовые отчеты биржевых брокеров. Это все денежки, которые им заплатили спекулянты. Отсюда и получается эта жесткая статистика: 80% участников рынка проигрывают индексу. Но самое интересное вот что. Если кто-то из двух игроков остается в плюсе, то он думает, что заработал на колебаниях. Ему ни за что не придет в голову, что он заработал благодаря бизнесу, акции которого он покупал и продавал. Надо понимать, что зачастую люди становятся богатыми не потому, что они такие умные, а потому, что остальные ведут себя глупо. Например, снижение индекса на 80% в 2008 году ─ это на самом деле индекс глупости участников рынка.

– Допустим, вы убедили меня в том, что вы работаете не так, как другие управляющие компании. Но как вам убедить в этом потенциальную клиентуру?

– Объяснить очень трудно. Особенно если учесть, что многие брокеры заинтересованы в том, чтобы поддерживать миф о возможности выиграть на колебаниях. В фондовый рынок в России вкладывается, как я уже говорил, всего 1% населения. Вложив 100 тыс. ₽, брокеру Вы заплатите 100 ₽ комиссии. Поэтому надо создать у клиента иллюзию, что можно сказочно обогатиться, играя на колебаниях. В этом случае Вы платите по 100 ₽ каждый день. Я понимаю, что у нас не получится разубедить всех потенциальных игроков. Всех спасти не удастся. Китайская мудрость гласит: «Учитель приходит тогда, когда ты к этому готов». Надо пытаться – иного пути нет.

– Ну и каковы ваши успехи в разъяснительной работе? Кто лучше поддается обучению?

Когда мы пытаемся разговаривать на данную тему с 30-40-летними людьми (которые вроде бы должны быть нашей основной аудиторией), это, как правило, оказывается бесполезно. Люди в этом возрасте в большинстве своем теряют способность чему-то учиться. В нашей стране у людей в этом возрасте уже складываются определенные понятия о том, как зарабатываются деньги: попилить, откатить и т. д. Мы пришли к выводу, что надо строить «лепрозорий».

– То есть?

– Надо отделить от этой массы тех, кто еще не заражен. Иными словами тех, кому еще можно объяснить, что вполне реально стать обеспеченным человеком, регулярно инвестируя в бизнесы. Поэтому мы предпочитаем работать с молодежью. Иначе они невольно усвоят (от тех же 40-летних), что заработать хорошие деньги можно только каким-нибудь «шахер-махером». А между тем именно благодаря регулярному инвестированию водители автобусов в Швеции выходят на пенсию миллионерами. У студентов, которых мы учим, денег зачастую нет. Но ведь и они когда-то станут 30-40-летними. И в том, чтобы донести знания о фондовом рынке до тех, кто способен их воспринять, заключается миссия нашего бизнеса. Эта задача сама по себе некоммерческая (мы даже сами даем деньги на первоначальные инвестиции тем, кто согласен учиться и успешно сдает наш специальный тест «Основы инвестирования»). И от того, насколько успешно мы ее решаем, зависит в конечном счете и наш коммерческий успех. Просто это долгосрочная стратегия.

– Но это все можно объяснить более или менее продвинутым людям. А что делать всем остальным?

– Становиться продвинутыми – другого пути нет. Сколько времени человек тратит на то, чтобы стать профессионалом и зарабатывать своим трудом? Школа, вуз, потом еще на работе он продолжает учиться – итого лет 15-20.

А сколько времени он тратит на то, чтобы научиться распоряжаться результатами своего труда? Редко когда 1/10 часть этого времени. А это, возможно, даже более полезный навык. Ведь пока человек молод, он может зарабатывать деньги, будучи наемным сотрудником. Если он профессионал, то зарабатывает он хорошо. Но что потом? Подумайте об этом.

Следующий материал курса «Школа»: 4.6. Повесть о регулярных инвестициях

4.6. Повесть о регулярных инвестициях (Курс «Школа») UPD

УК Арсагера изучает успешный опыт инвестирования наших клиентов и делится этими знаниями. Мы обратили внимание на клиента, который на протяжении многих лет регулярно в начале месяца переводит небольшую сумму в фонд акций. Мы изучили операции этого клиента, а затем пообщались с ним и получили разрешение рассказать об этом случае подробно.

Мы не раскрываем персональные данные клиента, ее имя изменено.

– Мария, с чего начался Ваш путь в компании Арсагера?

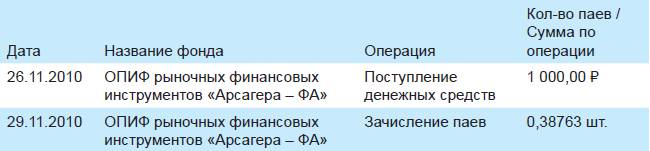

– Я познакомилась с компанией в 2010 году. В тот период жизни у меня возникло четкое понимание того, что с моим нестабильным доходом мне просто необходима какая-либо финансовая подушка. Искала способы ее формирования и наткнулась на сайте компании на тест «Основы инвестирования».

– Что Вы подумали, впервые столкнувшись с этим новым для себя способом управления своими финансами?

– Первое впечатление было неоднозначным. Я, как человек творческого склада ума, была достаточно далека от мира финансов, знала разве что о депозитах. Поэтому вообще вся история с инвестициями казалась мне слишком ненадежной как очередной финансовый пузырь или тотализатор. Наверное, просто не понимала, как это все работает. Но перспектива получить тысячу рублей за просто так (просто решив тест) мне тогда показалась очень заманчивой, и было интересно, действительно ли я получу эту тысячу или, как это обычно бывает, мне начислят некие бонусные баллы, с которыми и сделать ничего нельзя, и существуют они только в качестве маркетингового хода. Деньги я в итоге получила, но сделать это было не так уж и просто. Пока прошла тест, осознала, что вообще ничего не знаю об инвестициях, в итоге сдала только после подготовки, со второго раза, но порадовало, что все это было не зря. Мне действительно открыли счет и зачислили паи. Я выбрала фонд акций, так как в тесте, это мне запомнилось очень четко, была такая фраза: «Акции приносят максимальную доходность в долгосрочной перспективе». Это уже потом стало понятно, что «в долгосрочной перспективе» должно было быть написано большими буквами.

Что такого особенного в этом случае? Во-первых, это удивительная регулярность инвестиций. Мария начала делать регулярные вложения с начала 2011 года и с тех пор за 11 лет не пропустила ни одного месяца.

– Мария, как Вы пришли к необходимости осуществления регулярных инвестиций? Что повлияло на это решение?

– Регулярность получилась как-то спонтанно. Не скажу, что я долго шла к этому, хотя в тот момент уже начала изучать статьи на сайте компании, чтобы просто осознать, что происходит с моими деньгами и откуда вообще берется эта доходность. Видела я и статью о регулярных инвестициях, но относилась ко всему этому как к рекомендации врачей регулярно заниматься спортом – вроде, конечно, все правильно, и абонемент в зал я куплю, но после рабочего дня хочется побыстрее упасть в мягкую постельку, она не обидит и не заставит два часа потеть на беговой дорожке. Но звезды так сошлись, что в один день произошло два события – я выиграла в акции «Призы любознательным» по этой самой статье о регулярных инвестициях и зарплату повысили.

В небольшой эйфории от повышения я приняла волевое решение отчислять ежемесячно две тысячи рублей на покупку акций, так как осознала, что эффект от моей тысячи на счету, как от пылящегося абонемента в спортзал, – и капитал приличный не формируется, и тело здоровее и крепче не становится. При той моей зарплате две тысячи составляли чуть меньше 5%, что, в общем-то, приемлемо. Денег всегда не хватает, но до этого и на меньшую сумму как-то получалось прожить. Сейчас жалею, что не вкладывала больше, но время до пенсии еще есть – надеюсь в будущем увеличить сумму до эталонных 10-15%, пока такой объем для меня тяжеловат.

Лайфхак: можно выбрать банк с отсутствием комиссии за перевод и настроить автоплатеж на дату зачисления зарплаты.

– Таким образом я решила самый болезненный для себя вопрос – не нужно самой отправлять деньги, которые всегда для чего-то нужны, для меня их как бы и нет.

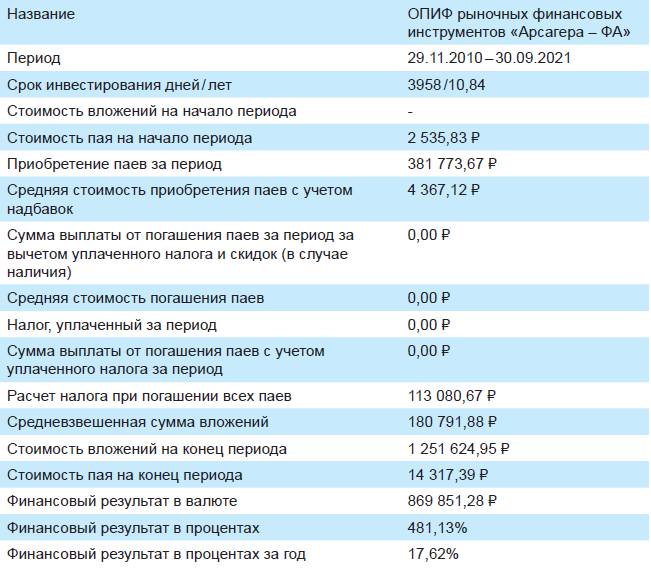

Сумма ежемесячного взноса составляла 2 088 ₽ на протяжении года. С февраля 2012 года Мария увеличила размер регулярного вложения до 2 784 ₽, а с июня 2016 – до 3 219 ₽. Эта сумма все также составляет менее 5% от ее ежемесячного дохода, так как зарплата с тех пор у Марии также повышалась.

За 11 лет Мария сделала приобретений на 382 тыс. ₽. На 30.09.2021 года стоимость накопленного ею пакета паев (87,42 шт.) составила около 1 250 тыс. ₽.

Возможно, кто-то скажет, что это немного, но средний размер сбережений россиян – около 250 тыс. ₽. Так что это в 5 раз выше среднего. И эти вложения для Марии не были чрезмерными с точки зрения ограничения потребления.

Данные нашего личного кабинета (ЛК) показывают, что в годовых получилось около 17,6% (методика расчета финансового результата в % и % годовых, приведенная здесь и далее по тексту статьи, изложена в материале «Как рассчитать доходность? Метод Арсагеры»). С учетом налогов доходность чуть ниже (примерно на 0,5%). При погашении паев, приобретенных после 01.01.2014 года, при владении ими более 3-х лет можно использовать налоговый вычет.

Да, цифра не поражает воображение. Но если бы Мария переводила деньги на депозит, то ее накопления составили бы около 540 тыс. ₽. Ставки по депозитам за этот период были в среднем примерно 6,4% годовых и составляли около 6,5% в 2011 году. В дальнейшем ставки достигали максимального значения в 2015 году – около 12% годовых и опустились к концу 2020 года до уровня 3,5%. Средний уровень инфляции за этот период составил около 6% в год.

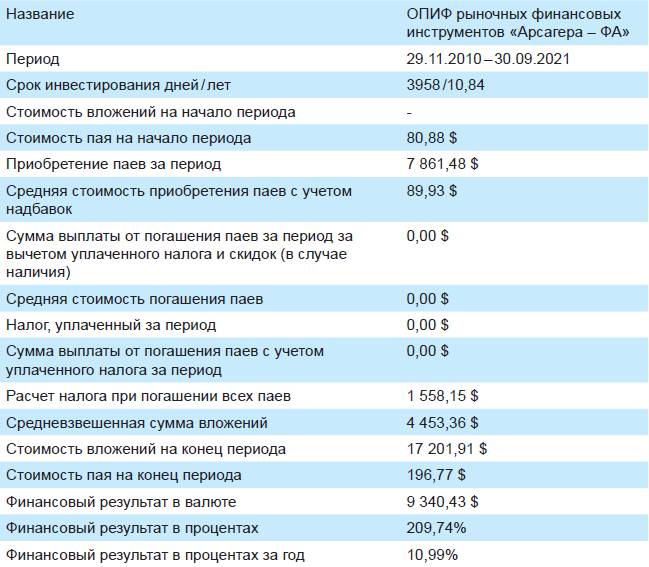

В 2014-2016 годах, а затем и в 2018 году, рубль значительно обесценился по отношению к мировым валютам, поэтому мы пересчитали этот результат в долларах США.

Сумма вложений составила 7 861 USD с учетом того, что вложения делались ежемесячно на протяжении почти 11 лет (каждое внесение пересчитывается по актуальному на тот момент курсу). Иначе говоря, сумма вложений в долларах существенно выше, чем текущая сумма вложений в рублях, деленная на текущий курс. На 30.09.2021 года стоимость накопленного Марией пакета паев оценивается примерно в 17 200 USD. Это соответствует доходности почти 11% в год, что существенно выше доходности валютных депозитов.

– Мария, расскажите, пожалуйста, что на Ваш взгляд является самым сложным в процессе инвестирования?

– Не впадать в уныние и не делать глупости, когда на рынке наступают сложные времена. Самым психологически сложным периодом был для меня конец 2014 года и начало 2015-го. Доходность акций начала откровенно разочаровывать, падал рубль, когда посмотрела отчетность по итогам управления фондом в 2014 году, моя рука и вовсе чуть не дрогнула вывести все деньги. Я думала, так удастся защитить хотя бы часть денег, которые я уже успела вложить в эту историю. Но альтернатив в то время было немного – валюту покупать было уже совершенно невыгодно. Я решила не психовать и не дергаться. Да и прочитав книгу, я решила «ловить дзен» и ждать, когда заработает та самая «долгосрочная перспектива» и когда мои акции принесут мне максимальную доходность. Долго ждать не пришлось – рынок постепенно рос, и время показало, что не зря я тогда не подала свою заявку на погашение.

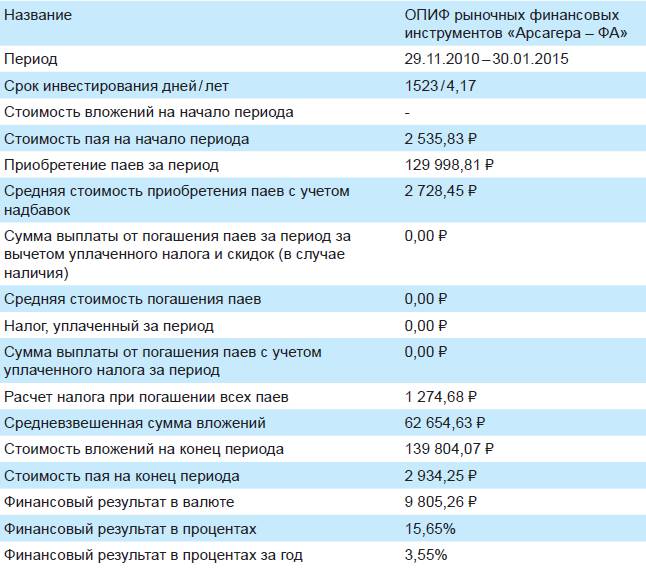

Действительно промежуточный результат Марии за 4 года, с начала 2011 г. по начало 2015 г. не впечатлял: вложено 130 тыс. ₽, накопленный пакет паев – 47,65 шт., стоимость вложений на начало 2015 года – 140 тыс. ₽.

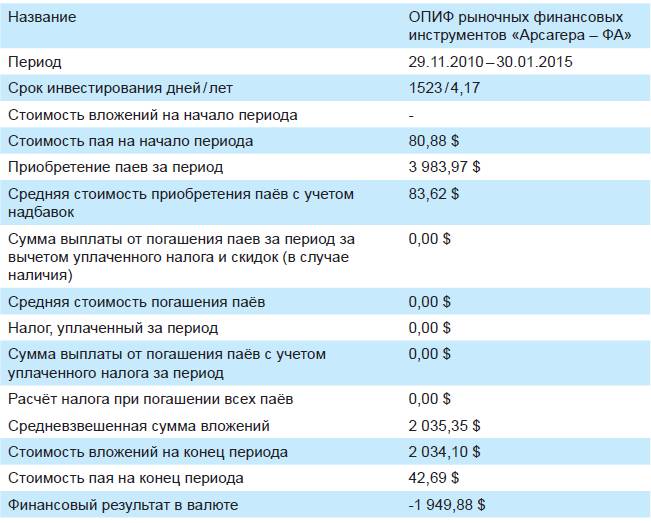

Еще драматичнее выглядела ситуация при пересчете в доллары США: вложено около 4 000 USD, стоимость вложений на начало 2015 года – около 2 000 USD.

– Что помогло Вам придерживаться выбранного курса?

– На самом деле очень помогла «держаться» книга. Если сравнивать с теми же тренировками в зале, она мне заменила тренера – разъясняла что к чему и почему я уже третью неделю качаю пресс, а рельефных кубиков еще не видно. Я научилась читать отчетность, которую вы публикуете, поняла, с чем сравнивать доходность, чтобы адекватно ее оценить и понять: 3% или 10% – это много или мало, и вообще большая ли разница. Сейчас сравниваю с индексом и с депозитом.

Результат Марии при аналогичных вложениях в индексный фонд составил бы на 30.09.2021 года около 1 100 тыс. ₽ (около 15,2% годовых).

– Я начала больше внимания обращать на отчетность, которую выпускает компания. Заметила даже, что когда регулярно отслеживаю результат, радуюсь «победе» над индексом, как победе любимой футбольной команды. Еще меня подкупило, что компания настолько открыта, что публикует отчеты о том, сколько и как часто ее сотрудники вкладывают в собственные фонды. Помимо того, что это внушает уверенность (вряд ли сотрудник, который знаком с «внутренней кухней», будет вкладывать свои кровные в бесперспективное мероприятие), еще вызывает и огромное уважение к компании. Радует также, что даже в наше время, когда каждый преследует свой «шкурный» интерес, компания не боится честно освещать те вопросы, которые ей невыгодны.

Информация об операциях сотрудников раскрывается в соответствии с Положением об инсайдерской информации на сайте компании. Информация о размере и доле средств, вложенных в фонды под управлением компании, раскрывается на титульной странице ежеквартального отчета по каждому фонду.

Многие ждут удачный момент для начала инвестиций, но при регулярных инвестициях небольших сумм время для старта не столь важно. Как видно из исторических данных на примере Марии, в начале 2011 года был локальный максимум рынка после резкого подъема в 2009–2010 годах. То есть сейчас, конечно, очевидно, что время для входа в рынок было откровенно неудачное. После этого рынок медленно «сползал» вплоть до 2014 года. Оживление началось только в 2015 году. В последние несколько лет результат инвестирования в годовых практически не меняется и держится вблизи 16-17%. Это происходит потому, что очередное вложение по отношению к накопленной сумме становится все менее значимым, а срок инвестирования накопленной суммы увеличивается. В итоге доходность вложений стремится к долгосрочной доходности рынка акций.

Самые удачные вложения приходятся на период стагнации и снижения рынка. Именно в этот период психологически наиболее сложно сохранять последовательность и продолжать делать вложения.

– Видели ли Вы отчетность за 2018 год? Что думаете по этому поводу, будете продолжать инвестировать?

– Да, я смотрела отчетность за 2018 год и заметила ухудшение результатов управления фондом, но, честно говоря, по сравнению с 2014 это был не такой сильный удар для меня. Как я уже говорила, компания не стесняется освещать неудобные для себя темы. Арсагера провела «разбор полетов» и объяснила, с чем это связано. Всегда будут «черные и белые полосы», так что если в моменте происходит падение, я уже не так остро на это реагирую, мне важно, чтобы в итоге (в той самой «долгосрочной перспективе») мои вложения показали рост лучше депозита.

– Мария, а кто-нибудь из Ваших знакомых знает об инвестировании как о способе формировании капитала, или большинство предпочитают вкладывать в депозит?

– О, после прочтения книги я стала, если можно так выразиться, евангелистом всей этой истории с инвестированием, рассказывала про «Заметки в инвестировании» многим знакомым. Один из них, весьма состоятельный человек, тоже вдохновился и начал делать вложения в акции, кажется, в 2017 году. Только суммы у него были гораздо крупнее моих. Но уже через год он прекратил регулярное инвестирование под влиянием плохой отчетности. Сравнили в ЛК доходность за 2018 год – у меня почти 9%, а у него меньше 6%. Да, расхождение небольшое, но у меня получается доходность больше депозита, а у него нет.

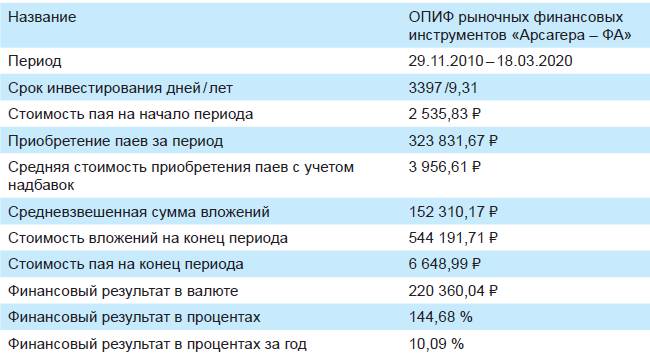

С согласия Марии мы провели обновление данных по состоянию на 30.09.2021 года. Отметим, что в марте 2020 года на фоне коронавирусной истерии финансовые рынки показали существенную просадку. Мы приведем здесь информацию о состоянии портфеля Марии на самый драматичный день 18.03.2020 года.

Как видно, даже при таком снижении рынка доходность портфеля оставалась выше, чем по депозитам и опережала инфляцию.

Мы привели историю Марии как пример правильного и дисциплинированного отношения к инвестициям. На текущий момент никто из наших клиентов не смог повторить эту практику в течение столь длительного срока. Мы благодарим Марию и других наших клиентов за оказанное нам доверие и последовательность, которую они проявляют, осуществляя вложения.

Если вы хотите узнать больше о преимуществах регулярного инвестирования, читайте:

• Регулярные инвестиции – возможность и необходимость.

• Волатильность может приносить доход! Но не спекулянтам!

• Характеристики портфеля регулярного инвестора (на сайте).

• Инвестируем регулярно – итоги двадцати лет сбережений (на сайте).

Ознакомиться с результатами регулярного инвестирования в наши продукты можно в материале Отчет «Сравнение с результатами вложения в депозиты и индексный фонд на разных временных интервалах», а также квартальных отчетах по фондам «Арсагера – фонд акций», «Арсагера – фонд смешанных инвестиций», «Арсагера – акции 6.4» и «Арсагера – фонд облигаций КР 1.55».

Информация о размере вложений сотрудников и акционеров компании в фонды УК Арсагера представлена в материале «Средства в управлении». Информация о вложениях сотрудников и акционеров компании раскрывается в специальном разделе на сайте.

Мы надеемся, что с помощью наших инвестиционных продуктов Вы сможете реализовать свою главную финансовую цель – обеспечить достойный уровень потребления во второй половине жизни.

Если у вас есть сомнения в преимуществах регулярных инвестиций с помощью наших фондов, будем признательны за обратную связь.