УК – «Арсагера»

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

2.4. Производительные и непроизводительные активы (Курс «Школа»)

В какие виды активов можно вложить свободные деньги? На первый взгляд, вариантов не так много. Средства могут быть инвестированы в бизнес (в том числе посредством приобретения акций), облигации, депозиты, недвижимость, на них можно купить товары (золото, нефть и т. д.) или валюту, антиквариат или драгоценности. Других вариантов нет, так как все остальные случаи – это производные от вышеупомянутых инструментов (например, инструменты срочного рынка).

Для того чтобы понять логику инвестиций профессиональных инвесторов, которые стремятся получать прибыль от вложений денег в долгосрочной перспективе, перечисленные выше виды активов необходимо разделить на две большие группы: активы, предполагающие создание добавленной стоимости, и активы, в которых отсутствует созидательная составляющая.

Активы, предполагающие создание добавленной стоимости

• Бизнес (акции) как организация, основной целью деятельности которой является извлечение прибыли.

• Облигации и депозиты как инструмент, в котором заранее определенный денежный поток является платой за пользование заемными средствами.

• Недвижимость, которая при сдаче в аренду приносит рентный доход, а при строительстве увеличивается в цене в результате увеличения строительной готовности.

Активы, в которых отсутствует созидательная составляющая

Товары и валюта являются активами, которые не генерируют денежный поток, поскольку сама природа этих активов не предполагает создания какой-либо добавленной стоимости.

Человек, владеющий бизнесом (акциями), облигациями или недвижимостью, может получить прибыль от своих активов в виде генерируемого ими денежного потока (в виде дивидендов, купонного и рентного дохода соответственно), даже в случае, если их рыночная стоимость не будет изменяться.

В случае вложения денег в товары (золото, нефть и т. д.) или валюту человек не становится богаче от владения этими активами, поскольку сами по себе они не создают добавленной стоимости и, как следствие, денежного потока. Весь расчет сводится к ожиданию увеличения рыночной стоимости этих активов, которая довольно часто определяется изменчивой конъюнктурой рынка или инфляцией.

Таким образом, если активы, генерирующие прибыль, дают возможность инвестору зарабатывать от самого владения активом, то при приобретении активов, не генерирующих денежный поток, человек рассчитывает заработать на спекуляциях. В долгосрочной перспективе невозможно получать стабильную прибыль от игры на колебаниях стоимости активов (спекуляций). Кроме того, стоимость активов, создающих добавленную стоимость, как правило, растет быстрее, чем стоимость активов, которые добавленной стоимости не создают. Это происходит потому, что помимо инфляции, увеличивающей стоимость продаваемых предприятием товаров, на увеличение выручки компании работает еще и увеличение эффективности самого бизнеса.

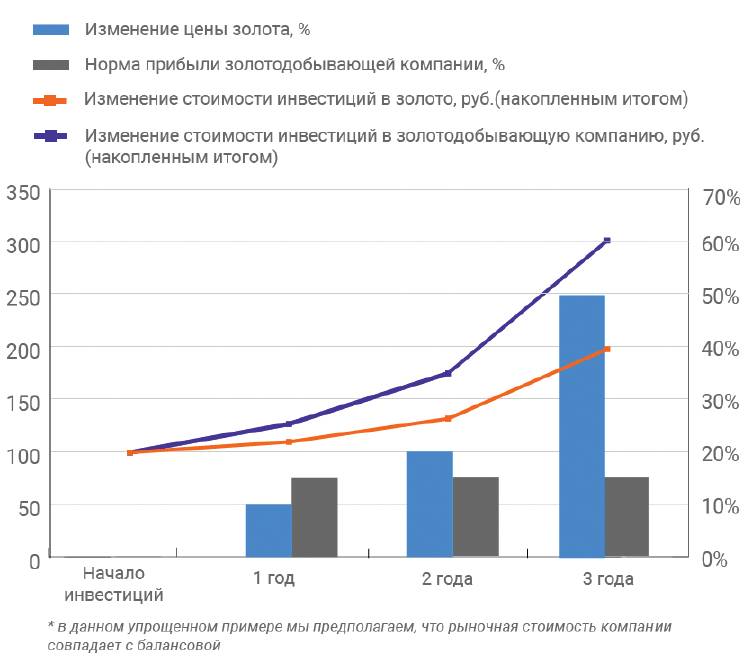

Для большей наглядности рассмотрим пример с золотом. Часто люди, пытающиеся сохранить заработанные деньги, вкладывают их в золото (в виде золотых слитков или монет). Альтернативой, которую видят очень немногие, является вложение заработанных денег в акции золотодобывающей компании.

Здесь стоит отметить, что акции золотодобывающих компаний могут иметь низкий уровень потенциальной доходности, поэтому мы рекомендуем обратить внимание на акции, обладающие более высоким потенциалом.

Человек, купивший на свои сбережения золотой слиток, получит прибыль только в результате роста стоимости золота. В то же время инвестор, который приобрел акции золотодобывающей компании, будет получать прибыль ежегодно, даже если цена золота в течение года не менялась. Произойдет это потому, что компания будет продавать свои изделия с определенной наценкой. При этом прибыль от инвестиций в золотодобывающую компанию выразится либо в росте стоимости акций компании, либо в объеме выплачиваемых на акцию дивидендов.

Таким образом, мы видим, что вложение средств в акции золотодобывающей компании более привлекательно в плане инвестиций, чем покупка золота (например, в виде золотых слитков).

Секрет процветания профессиональных инвесторов заключается во владении активами, генерирующими денежный поток. Это обусловлено тем, что увеличение стоимости таких активов происходит быстрее, чем увеличение стоимости активов, в которых созидательная составляющая отсутствует.

Следующий материал курса «Школа»: 3.1. Зачем нам фондовый рынок?

2.5. Абстракция денег (Курс «Университет») UPD

Часть 1. Эволюция

В свое время нам поступил вопрос от одного из постоянных читателей: он просил объяснить, в чем сущность и функция денег, а также прокомментировать видеоролик «Инструкция по захвату планеты с примитивными формами жизни», размещенный в интернете.

В интернете представлен целый ряд роликов и текстовых материалов подобного содержания. Общая черта этих материалов – правда причудливым образом перемешивается с неточностями, искажениями смысла и неграмотными трактовками. Все это «приправляется соусом» из теории заговора банкиров и выглядит сенсационно-пугающе. Отсюда высокая популярность этих материалов.

Мы дадим свой взгляд на эту тему и проследим эволюцию денежной системы.

Вначале появляются металлические деньги как способ уйти от бартерных отношений и создать универсальное средство обмена. Обмена одного товара на деньги, а затем денег – на другой товар.

Автоматически деньги становятся способом задать общественно признанную полезность вещи, то есть стоимость, и таким образом установить коэффициенты обмена полезностями.

Затем возникла другая функция денег как средства сбережения. Приведем удачную формулировку описания функции денег как средства сбережения, которую мы нашли у одного из блогеров, исследующего эту тему:

«Деньги, в отличие от бартера, разорвали два временных акта: купли и продажи. Человеку вообще-то изначально был нужен обмен: обменять свою ненужную сейчас корову на необходимую сейчас обувь для семьи. Деньги дали возможность делать это в два этапа. Сначала продать корову, а потом купить обувь. Это разделение на два акта позволило, в свою очередь, отложить второй этап, создав у себя накопление денег. И сохранить эти деньги на будущее. Возникают богатства. Как возможные будущие покупки. Потенциальные покупки. То есть появляется возможность защитить свое будущее, которое для человека всегда весьма туманно.»

Пока деньги оставались в виде монет (в товарном виде, то есть имели своего рода «ликвидационную стоимость»: монеты можно было переплавить во что-то другое), все было более или менее понятно. Общественно признанная полезность вещей, измеряемая в деньгах, была относительно стабильна, хотя были и отдельные экзотические случаи, как, например, покупка бутылки воды в пустыне за кошелек с золотом. Однако даже во времена монет были случаи, когда оценка полезности в деньгах резко менялась. Например, во время войн. Наиболее яркий случай – инфляция стоимости золота в период разграбления испанцами и англичанами Америки, когда резкое увеличение денежной массы не сопровождалось увеличением товарной массы. Поэтому даже стоимость вещей, выраженная в монетах, является договоренностью (то есть абстракцией), которая может измениться в силу обстоятельств.

Основной фактор, который запутывает зрителя видеороликов «про сущность денег», появляется на этапе становления бумажных денег и «ссудного процента». Простота эмиссии бумажных денег неоднократно приводила к девальвации договоренности об общественно признанной полезности вещей, потому что создавать полезные вещи гораздо сложнее, чем выпускать бумажные или, тем более, безналичные деньги.

Здесь и появляются два основных мифа, которые мы рассмотрим далее.

Миф 1. Центральные банки (и в первую очередь ФРС США) бесконтрольно печатают деньги.

Миф 2. Банки с помощью ссудного процента контролируют всю собственность в мире и держат всех в финансовой кабале.

Часть 2. Мифы о собственности

Давайте разберемся, как у людей появляется собственность в любом ее проявлении: будь то недвижимость, бизнес, капитал, деньги. Базовый способ создания любой собственности – это человеческий труд. Если никто не будет трудиться, то не будет существовать никакой собственности. Все остальные варианты (наследование, присвоение) возможны только после того, как кто-то уже потрудился.

Накопление собственности возможно только в случае, когда доходы выше расходов. Для бизнеса это означает, что выручка превышает расходы и появляется прибыль. На уровне частного лица: когда его заработок больше, чем расходы.

Люди неравны между собой по своим способностям. Это ведет к тому, что у одних получается создавать и накапливать собственность лучше, чем у других. Со временем происходит концентрация, в результате чего 20% людей контролирует 80% активов. Видимо, это естественное природное состояние (описываемое соотношением Парето) – собственность ищет эффективных собственников. Возможно, именно такое неравномерное распределение и порождает теории заговора «богатых против бедных».

Объем накопленной собственности не имеет принципиального значения. Для человека важно само умение обеспечить превосходство доходов над расходами. Человек со скромным заработком, контролирующий свои расходы и умеющий грамотно распоряжаться своим финансовым капиталом, может быть более состоятельным, чем человек с большим доходом, живущий в съемной квартире и покупающий в кредит автомобиль и бытовую технику.

Люди, доходы которых превышают расходы (и происходит накопление), заинтересованы в эффективном использовании собственности (которую всегда можно оценить и трансформировать в деньги). Они могут за определенную плату передавать неиспользуемую в данный момент собственность или деньги во временное пользование тем, кто в этом нуждается. Так уже созданные активы начинают создавать новые. При этом нужно оценивать способность тех, кто берет активы во временное пользование, вернуть данные активы и выплатить оговоренное вознаграждение.

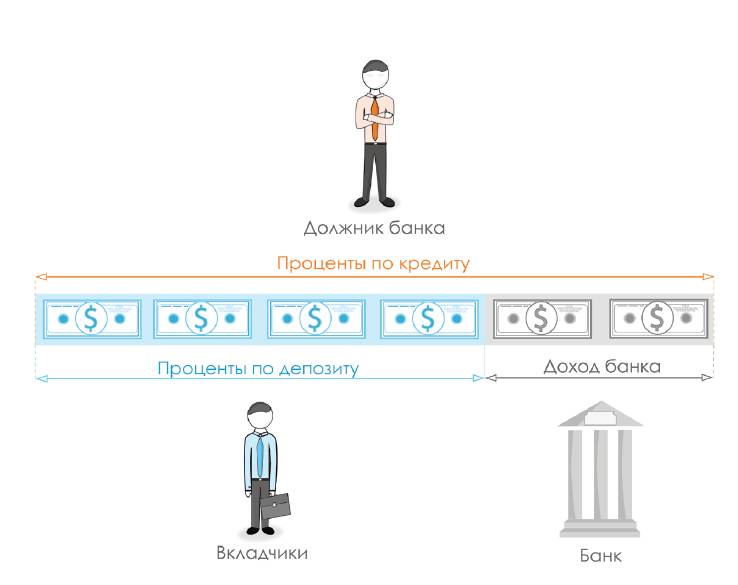

Со стороны владельцев собственности появляется потребность в качественном управлении активами. Они, конечно, могут делать это самостоятельно, но если есть потребность ─ появляется бизнес, предлагающий профессиональное выполнение этой функции. Исторически первым таким видом бизнеса стали банки.

Банки – это элемент в цепочке разделения труда. У них есть профессиональный аппарат и налаженные бизнес-процессы для оценки кредитоспособности заемщиков и принятия решений о выдаче кредитов. Поэтому широко распространен миф о том, что банки с помощью кредитов контролируют всю собственность в мире.

У банков действительно есть мощные рычаги влияния – они решают, кому выдавать кредит, а кому нет, а в случае несостоятельности заемщика его собственность может перейти кредитору. Однако конечными кредиторами являются депозиторы банков (то есть те, чьи доходы больше расходов), хотя они обычно не могут влиять на выбор заемщиков.

Если посмотреть на балансы банков, то хорошо видно, что им не принадлежат «все активы мира». Основные доходы от кредитования заемщиков получают владельцы депозитов. Разница между доходами по кредитам и депозитам идет на содержание профессионального банковского аппарата (зарплата служащих), а то, что остается, – это прибыль владельцев банковского бизнеса. Прибыль владельцев банковского бизнеса существенно меньше, чем доходы по депозитам.

С другой стороны, балансы компаний показывают, что среднее по экономике соотношение заемных и собственных средств находится на уровне 1:1. То есть кредиторы лишь косвенно, через займы, контролируют около половины активов, принадлежащих бизнесу.

Отношения кредитора и заемщика – это форма партнерских отношений, по условиям которых предприниматель отдает часть прибыли в качестве платы за предоставленные ресурсы. В то же время, если предприниматель не будет исполнять условия этих партнерских отношений, он рискует лишиться собственности в пользу кредитора. В отношениях кредитор-заемщик существует определенный баланс интересов, и не всегда кредитор защищен лучше заемщика.

Ставка по кредиту стимулирует конкуренцию и является формой участия в прибыли. Если компания хочет расширить деятельность, можно брать в долг и отдавать только часть прибыли или выпускать акции и делиться всей прибылью. Для этого потенциальная прибыль должна быть выше, чем ставка по кредиту, а соблюдение прав всех акционеров компании (качество КУ) должно быть на высоком уровне. Отсюда возникает связь между доходностью бизнеса и стоимостью долгового финансирования.

Когда кредит берет частное лицо, им движет желание потреблять то, на что он еще не заработал. За эту возможность он платит процент. Процентная ставка и оценка кредитоспособности – это естественные факторы поддержания конкурентоспособности не только компаний, но и отдельных людей. Более кредитоспособным будет человек, у которого выше зарплата, то есть на рынке труда его навыки и способности оцениваются выше.

Выводы

• Труд – это базовый способ создания собственности.

• Собственность в этом мире принадлежит тем, у кого объем доходов больше, чем объем расходов.

• Доходы может приносить как человеческий труд (собственный или наемный), так и собственность. Чем эффективнее люди трудятся и управляют своей собственностью, тем выше их доходы. У всех это получается по-разному, отсюда неравенство и деление собственников на крупных и не очень. Это своего рода конкуренция интеллектов (причем с разными стартовыми условиями).

• Банки – это профессиональные посредники по управлению собственностью, но основные доходы от кредитования заемщиков получают владельцы депозитов.

• Кредиторы (в том числе банки) лишь косвенно контролируют активы заемщиков и получают прямой контроль только в случае неисполнения кредитных обязательств.

• Кредитная ставка – фактор повышения конкурентоспособности компаний и частных лиц.

Часть 3. «Печатный станок» и бесконтрольная эмиссия денег

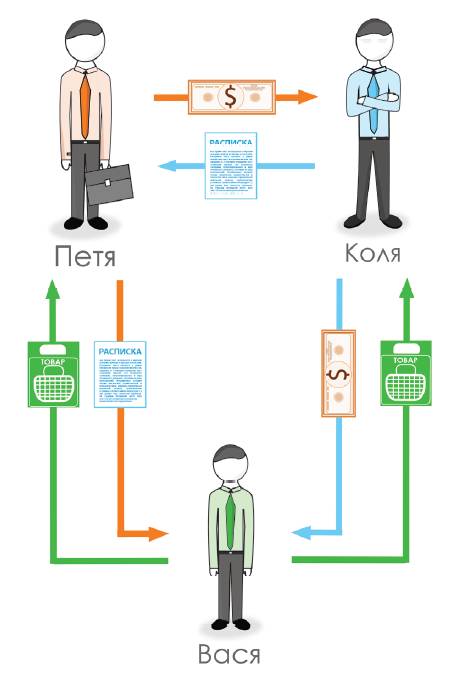

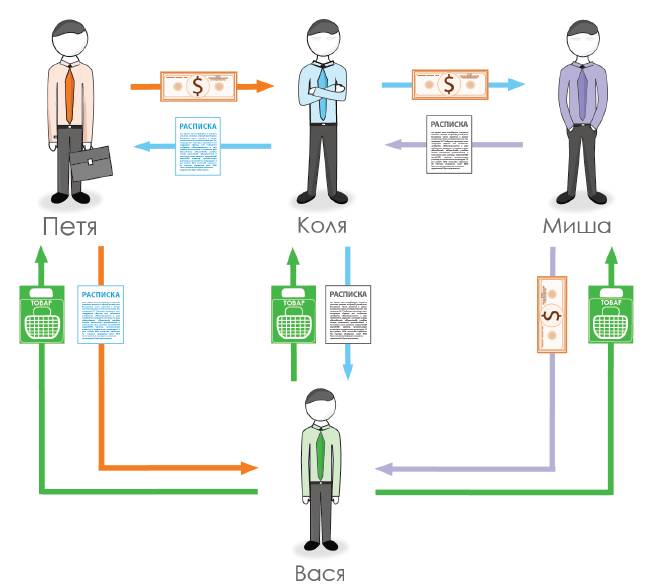

Начнем с бытовой ситуации: у Пети есть 100 ₽, и он дает их в долг Коле под расписку. Коля может купить у Васи товаров на 100 ₽. Петя тоже может купить у Васи товаров на 100 ₽, расплатившись распиской Коли, если Вася, так же, как и Петя, доверяет Коле и считает, что тот сможет вернуть 100 ₽. Получается, мнение Пети и Васи о том, что Коля может вернуть долг, позволило Васе продать товаров на 200 ₽, при том, что в наличии имелось только 100 ₽.

Представим, что к Коле пришел Миша и тоже попросил у него эти 100 ₽ в долг. Если Вася верит в способности Миши и Коли вернуть взятые в долг деньги, он может продать своих товаров уже на 300 ₽: Мише (за «живые» 100 ₽), Коле (за расписку Миши) и Пете (за расписку Коли). Доверие этих людей друг к другу (абстрактное мнение) позволило увеличить в 3 раза объем продаж и дать соответствующий импульс производству этих благ.

В этом примере происходило увеличение денежной массы в момент, когда Петя давал в долг Коле, а Коля Мише, при условии, что им всем доверял Вася. Количество раз, которые деньги передаются в долг от одного лица к другому, характеризует «кредитный мультипликатор». Получается, значение мультипликатора отчасти характеризует уровень доверия в экономике.

Почему-то в «разоблачающих» материалах о заговоре финансистов частичное резервирование называют мошеннической схемой, позволяющей банкам использовать деньги клиентов и вести бесконтрольную эмиссию для того, чтобы опутать долгами весь мир. Как показано выше, в момент выдачи кредита действительно происходит увеличение денежной массы, но частичное резервирование как раз ограничивает этот процесс. При этом создание денежной массы могут осуществлять не только банки, но и обычные компании и даже частные лица, например выпуская векселя. Поэтому критики «частичного резервирования» должны причислить к мошенникам любого, кто дает или берет деньги в долг.

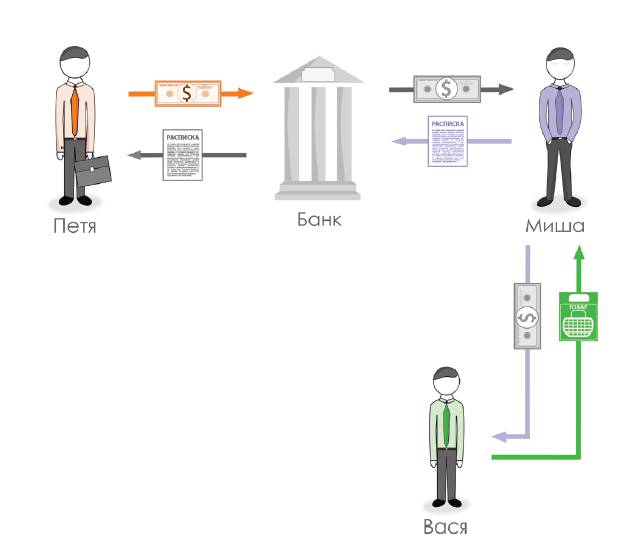

В примере мы можем заменить Колю на Банк. Получится, что Петя отдал 100 ₽ в Банк, а Банк выдал кредит Мише. Но в случае с банками действует правило частичного резервирования, поэтому Банк может выдать Мише меньше 100 ₽. Частичное резервирование возникло как способ ограничения рисков банковской системы. Размер частичного резервирования зависит от риска невозврата по кредиту (иными словами, от уровня доверия должнику). Как следствие частичное резервирование ограничивает и мультипликацию денег.

Размер частичного резервирования в России – 4,5%. В США норма резервирования могла составлять до 10% в зависимости от размера депозита, но в марте 2020 года ФРС снизила нормативы обязательных резервов до 0%.

До кризиса 2008 года в США значение кредитного мультипликатора (отношение M2 к денежной базе) достигало 9,5, а затем в течение 10 лет снижалось и в 2018 году опустилось до 8,4. Антикризисные меры монетарных властей США во время пандемии привели к тому, что в начале 2022 года этот мультипликатор достиг рекордного значения 9,6. В России последние десять лет это значение находится в диапазоне 2,5-3,5.

Излишнее доверие и недоверие могут повредить экономике. Излишнее недоверие может ограничить объем реального производства и уровень жизни, а излишнее доверие ─ привести к кризису перепроизводства.

Во время долгового кризиса уровень доверия в экономике падает, возникает рефлексивный процесс: все пытаются вернуть свои деньги (истребовать долги) – денежная масса сжимается, что приводит к «нехватке денег», в результате падает стоимость реальных активов, которые должники пытаются срочно продать. Такое сокращение денежной массы опасно тем, что приводит к тотальному падению стоимости активов, кризису неплатежей, снижению доходов населения и, как следствие, к падению производства товаров и услуг, снижению уровня жизни.

Наверное, самый яркий пример влияния размера денежной массы на уровень жизни – это Великая депрессия в США. Ошибка властей была в том, что они «стояли насмерть» за сохранение такой абстракции, как золотой стандарт. При этом в реальном мире разорялись семьи и люди умирали от голода. На самом деле не так важно, что происходит с покупательной способностью денег, это абстракция. Важно, как в реальности живут люди. Задача денежных властей – поддерживать уровень доверия людей друг к другу и стимулировать их трудиться друг для друга, улучшая качество и уровень своей жизни.

В этот момент центральный банк может проводить прямую (QE, рефинансирование банков или выкуп «плохих» долгов) или косвенную (снижение ставки рефинансирования, снижение нормы частичного резервирования) эмиссию денег. Это противодействует сокращению денежной массы. С другой стороны, эмиссия денег может в будущем привести к инфляции. Поэтому ЦБ приходится выбирать между возможной инфляцией в будущем и социальными волнениями сейчас (из-за безработицы, сокращения доходов и потери собственности, находящейся в залоге).

США часто критикуют за то, что они бесконтрольно печатают необеспеченные доллары и поэтому живут за счет остального мира. Хочется напомнить критикам (которые часто сами при малейшем опасении бегут покупать доллары в ближайший обменник), что никто не заставляет людей и компании в других странах использовать доллар как расчетное средство или способ хранения денег. Все согласились на эти условия добровольно. И случилось это, когда экономика США стала самой крупной и самой производительной, то есть США победили в соревновании интеллектов наций (хотя многие их методы далеко не безупречны).

Денежные власти США стоят перед непростой дилеммой: с одной стороны, необходимо эмитировать столько денег, чтобы поддерживать нужный объем денежной массы для обеспечения мировой торговли, с другой стороны, эмиссия ослабляет валюту и подрывает доверие к ней (парадокс Триффина).

Когда ты должен 1 000 долларов – это твоя проблема, когда ты должен 100 000 000 долларов – это уже проблема твоего кредитора.

Еще один повод для критики США состоит в том, что они живут в долг за счет остального мира. Это пример того, что далеко не всегда кредиторы контролируют собственность заемщиков. Несмотря на огромный внешний и внутренний долг, в США до 80% населения владеет акциями. При этом основные кредиторы Америки (Китай, Япония, Великобритания) не контролируют американскую собственность и не могут оказать особого влияния на должника. Более того, они очень заинтересованы в стабильности доллара, иначе их долги обесценятся. Акции дают права на реальную собственность, а долги в своей национальной валюте всегда можно обесценить. Поэтому эти долги не страшны, так как имеется возможность не отдавать реальную собственность за абстрактные деньги, эмиссию которых сам контролируешь.

В США на каждый доллар, вложенный в банк на депозит, приходится два доллара, вложенных в фондовый рынок. 80% капитализации рынка акций принадлежит домохозяйствам (мелким собственникам). В России частным инвесторам принадлежит менее 10% капитализации фондового рынка. В долгосрочной перспективе акции приносят более высокую доходность, чем облигации. Население, владеющее акциями (= бизнесом = экономикой своей страны), богатеет более высокими темпами. В США на сегодняшний день максимальная производительность труда (благодаря конкуренции и отсутствию социализма).

Получается, господство финансового капитала – это лишь отражение более фундаментальной ситуации: господства более эффективных интеллектов в соревновании по созданию востребованной обществом полезности. Деньги – это абстракция, позволяющая вести счет в этом соревновании и конвертировать набранные «очки» во владение реальными активами: средствами производства и недвижимостью. А тот, кто ведет такой учет, всегда имеет преимущество.

Выводы

• Создание денежной массы происходит в момент выдачи займа (оказания доверия должнику) и может осуществляться не только банками.

• Частичное резервирование – это способ ограничения рисков банковской системы (а не мошенническая схема).

• Центральные банки должны управлять размером денежной массы (что является абстракцией) таким образом, чтобы поддерживать уровень доверия людей друг к другу и стимулировать их трудиться друг для друга, улучшая качество и уровень своей жизни (что уже вполне реально).

Следующий материал курса «Университет»: 3.4. Вложение в акции – так ли это рискованно?