УК – «Арсагера»

Заметки в инвестировании. Книга об инвестициях и управлении капиталом. 5-е издание, переработанное и дополненное

Глава 2. Как переиграть инфляцию?

2.1. Зачем вам деньги? (Курс «Школа»)

Никаких денег в окружающем человека мире нет. Есть только активность человеческого ума по их поводу.

В. Пелевин «Ампир В»

За что нам платят деньги? За то, что мы работаем и делаем что-то полезное. Когда мы тратим заработанные деньги, мы покупаем что-то полезное. Обычно это результаты труда других людей. Деньги – это очень удобный способ задать коэффициенты обмена «полезностями». Например, многим необходимо трудиться и делать что-то полезное своим трудом в течение десяти (а то и более) лет, чтобы взамен получить такую «полезность» как жилье.

Но надо помнить: деньги – это абстракция, общественная договоренность о коэффициентах обмена полезностями. Договоренность, которая постоянно меняется. Например, в результате повышения производительности труда постоянно падает ценность такой «полезности», как бытовая техника и компьютеры. Но растет ценность таких «полезностей», как еда, энергоносители, недвижимость.

Деньги очень похожи на виртуальные «баллы», которые используются в играх или социальных сетях, особенно после того, как они стали безналичными. Каждый раз, когда люди приходят в магазин за покупками, с ними происходит «маленькое чудо», которое они даже не замечают. Они набирают полную тележку полезных и нужных вещей и уходят, не отдав ничего материального взамен. Когда они проходят через кассу, с их счета списывают те самые «виртуальные баллы», которые им зачислили за то, что они сделали что-то полезное на своей работе или потому, что до этого они продали что-то ненужное.

В этой «игре» есть персонаж, который постоянно «размывает» эту договоренность о стоимости полезностей. Он может зачислить некоторым участникам «игры» эти самые виртуальные «баллы» бесплатно (просто так, ни за что). Но закон сохранения энергии никто не отменял: получается, все, кто трудились и создавали полезность, в какой-то части работали бесплатно на тех, кому достались эти «баллы». В результате такой операции ценность «баллов» снижается, хотя сами коэффициенты обменов могут сохраниться. Этот персонаж – государство, а бесплатные «баллы» оно раздает, например, пенсионерам. Этот процесс является одним из факторов возникновения инфляции.

Этот пример с «баллами» хорошо подчеркивает виртуальность денег, но после того как многие поколения людей выросли в цивилизации, основанной на деньгах, они кажутся реальными. При этом акции, которые представляют собой способ оформления долевой собственности на действительно реальные активы, многим кажутся «виртуальностью», «фантиками».

Price is what you pay. Value is what you get. W. Buffett

Цена – это то, что ты платишь. Ценность – это то, что ты получаешь. У. Баффет

Состояния олигархов и миллиардеров, да и просто богатых людей оцениваются в долларах, то есть в деньгах. На практике доля наличных денег и даже депозитов в банках составляет ничтожную долю в общей структуре их капитала. Эти люди смогли стать такими, потому что хорошо понимают (часто на интуитивном уровне) роль денег в создании богатства и общественной полезности.

А что же является их богатством, если не деньги? Это реальные активы – «заводы, газеты, пароходы» ─ компании и предприятия, которые работают каждый день и создают товары и услуги для людей. Сюда же относится недвижимость: торговая, офисная, производственная, складская, жилая. Недвижимость сама по себе, как правило, уже является бизнесом. Даже сдача в аренду квартиры – пример простейшего, примитивного бизнеса.

После того как деньги стали бумажными, их РЕАЛЬНАЯ ценность непрерывно снижалась. Снижалась относительно чего? Относительно стоимости реальных активов. Или, правильнее сказать, стоимость реальных активов непрерывно росла.

Не подумайте, что мы призываем относиться к деньгам как к мусору. Деньги – это одно из величайших изобретений человечества, но если вы хотите стать богаче, нужно хорошо понимать их природу. Как платежное средство они нужны для трех основных целей:

• для обмена товарами и услугами;

• для обмена активами (бизнес, компании, недвижимость);

• для обмена ресурсами, в том числе и для обмена своего труда на товары, услуги и активы.

Получается, что деньги вращаются вокруг реальных активов, а не наоборот. Точно так же может показаться, что это Солнце вращается вокруг Земли. Производительные активы находятся в центре экономического мироздания и обладают способностью увеличивать благосостояние, в том числе генерировать денежный поток и прибыль.

Если вам не досталось что-то в наследство или вы не выиграли в лотерею, то ваш капитал на начальном этапе полностью состоит только из человеческого капитала. Это ваша способность трудиться и зарабатывать деньги.

Эту историю рассказал один дайвер, который ездил нырять в район островов Папуа – Новая Гвинея. Там местные жители находятся на уровне первобытнообщинного строя. Они используют вместо денег ракушки. Кто-то скажет: «Вот тупые – можно же пойти и набрать ракушек». Но они совсем не тупые. Когда они собираются торговать на базаре, они договариваются: курица – пять ракушек, рыба – три, кокос – одна ракушка. «Старший» следит, чтобы на начало торгового периода количество ракушек строго соответствовало количеству товара. Далее их используют для удобства, чтобы легче было меняться. Когда торговля заканчивается, все оставляют ракушки на базаре и расходятся с нужными вещами. Местные жители хотя и дикари, но понимают – ракушки есть нельзя.

У нас цикл обмена «полезностями» растянут во времени. Из-за этого нужны более сложные денежные механизмы. Но в результате многим «цивилизованным людям» стало казаться, что деньги «можно есть».

Если вы не все тратите на текущее потребление, тогда у вас начинает появляться финансовый капитал. Если вы держите его в деньгах или даже на банковском депозите, то его уменьшает инфляция. В этом случае только дополнительные вложения способны его пополнить.

В долгосрочной перспективе вложения в эффективно работающий бизнес и в недвижимость способны защитить ваше благосостояние от инфляции. Можно стать предпринимателем, но не всем дан этот талант. Удобный и технологичный способ участия в бизнесе – это покупка акций, обращающихся на бирже. Однако существует масса стереотипов относительно фондового рынка и рынка акций в частности. Мы не будем здесь сравнивать преимущества и недостатки самостоятельной работы с акциями.

Главное понять, фондовый рынок – это не казино. В казино его превращают спекулянты. Но реально зарабатывают на рынке акций совсем другие люди и вовсе не путем спекуляций.

Например, совладельцы нефтяной компании ЛУКОЙЛ В. Алекперов и Л. Федун вместе с другими акционерами увеличили свое благосостояние с 300 млн долл. до 35 млрд долл. за период с 1998 по 2022 год не благодаря спекуляциям с акциями, а просто владея этой компанией. Их капитал почти полностью состоит из акций. В моменты кризиса, когда стоимость акций снижается, они не продают в панике свои акции, а наоборот, покупают. Эти люди гораздо умнее и богаче тысяч спекулянтов, играющих с акциями ЛУКОЙЛа. Они понимают ценность владения нефтяными запасами и поэтому копят не деньги, а акции.

Следующий материал курса «Школа»: 2.2. Что может защитить вас от инфляции?

2.2. Что может защитить вас от инфляции? (Курс «Школа»)

С точки зрения инвестора, да и большинства людей, инфляция – это абсолютное «зло». Инфляция уменьшает покупательную способность денег, обесценивает сбережения, снижает уровень жизни. Но в данном случае мы хотим рассказать о том, как можно обратить инфляцию себе на пользу.

Природа инфляции

Благосостояние людей не определяется деньгами. Упрощенно: если взять объем всех реальных активов и товаров в стране и поделить на количество людей – это и будет средний уровень благосостояния. Люди трудятся каждый день и своим трудом создают новые товары, услуги и активы. Но для нормального обмена товарами, услугами, активами и ресурсами (в том числе человеческими) нужно определенное количество денег. Деньги – это кровь экономики, они заставляют работать весь экономический организм.

Если в некоторый фиксированный момент соотнести всю товарную массу и количество денег, мы оценим текущую ценность (или обеспеченность) денег. Когда люди своим трудом создают новые товары и услуги, возникает необходимость в дополнительных деньгах для обеспечения нормального оборота вновь появившейся товарной массы. В этом случае выпуск определенного количества дополнительных денег не приведет к инфляции.

Дополнительные деньги, которые не используются для непосредственного потребления, а направляются на инвестиции, как правило, не приводят к росту инфляции. Более того, при определенных условиях эти деньги приводят к росту деловой активности и увеличению объема создаваемых товаров и услуг и, как следствие, к снижению инфляции. Например, резкий и продолжительный рост производительности труда в Японии привел к затяжному периоду снижения цен (дефляции – процессу, противоположному инфляции).

Наиболее важной и очень сложной задачей финансовых и экономических властей государства является создание условий для повышения деловой активности и роста производительности труда, что должно сопровождаться выпуском дополнительных денег. На практике государство хорошо справляется с выпуском денег и совсем не так хорошо ─ с созданием условий. Это и приводит к инфляции.

Более того, усиленный выпуск денег на фоне низкой деловой активности может ухудшить условия предпринимательской деятельности, так как галопирующий рост потребительских цен сделает невыгодным долгосрочные инвестиции. Такая ситуация была в России в 1990-х годах.

Нормальной считается инфляция, не превышающая 10%. Парадокс, но в этом случае инфляция стимулирует инвестиции. Люди уже не могут просто накапливать деньги. Чтобы спасти сбережения от инфляции, они стремятся вложить их с максимальной отдачей.

Как защитить себя от инфляции?

Если вы интересуетесь уровнем инфляции, значит, у вас есть деньги, сбережения, и вам есть что защищать. Инфляция атакует деньги. Для понимания того, как защитить свои долгосрочные накопления от инфляции, рассмотрим инфляционные процессы в экономике с житейского, бытового уровня.

Инфляция – это рост цен на товары и услуги. Возможно, это определение отличается от классического, но именно так мы чувствуем инфляцию в своей жизни. От этого простого факта мы и будем отталкиваться в своих рассуждениях.

А теперь небольшая притча. Рассмотрим обычного человека – господина N, у которого образовался некий избыток денег. Он решил не тратить его на увеличение своего потребления, а решил сберечь эти деньги. Видя рост цен, он легко понял, что, просто складывая их в тумбочку (под матрас, в сейф, …, кто как привык), он не может защитить свои доходы от роста цен.

На следующем этапе он решил воспользоваться банковским депозитом. Но, отдавая деньги в банк, он поинтересовался у банкиров, что они собираются делать с его деньгами. Те ответили, что выдадут кредит какому-нибудь предприятию.

Реальный случай.

Приходит человек в Управляющую компанию и говорит менеджеру:

– Хочу вложить деньги в инфляционный фонд!

Менеджер:

– Бывают фонды акций, облигаций, смешанные…

Человек:

– Зачем мне акции, облигации и все такое? Мне нужен фонд инфляции. Только инфляция будет расти, и в этом я уверен на 100%.

Господин N призадумался: банк берет у него деньги на депозит под 10% в год, а кредит выдает под 15% в год. Он решил пока не вкладывать деньги на депозит. Вместо этого он пошел к кредитному отделу банка и подождал, пока оттуда выйдет клиент – предприниматель Y. Господин N расспросил его о том, как он собирается использовать полученные у банка деньги. Тот охотно поведал о своих планах расширить бизнес и выпускать больше новой продукции.

Про себя господин N подумал: этот парень (предприниматель Y) не выглядит дураком. Если он взял кредит под 15%, значит, он заложит в стоимость товара расходы на выплату процентов. И раз Y взял кредит на расширение производства, то даже с учетом выплаты банку процентов за кредит он рассчитывает заработать больше – иначе зачем расширять производство. Прибыль, заложенная в цену товара, должна позволить выплатить процент банку и заработать самому.

На каждом этапе создания товара предприниматель Y закладывает в цену прибыль «для себя и для банка». В цену тех товаров, которые он использовал в процессе производства, кем-то тоже была заложена прибыль «для себя и для банка». И тот, кто будет использовать в будущем товар предпринимателя Y для производства своих товаров, тоже заложит в цену прибыль «для себя и для банка». И так до тех пор, пока товар не дойдет до конечного потребителя. Если кто-то в этой цепочке поднимет цену на товар, то со временем это сделают и остальные.

Реальный случай.

Один наш клиент очень радовался росту цен на бензин. Когда мы его спросили, в чем причина такого странного поведения, он ответил:

– С одной стороны, автомобиль у меня большой, кушает хорошо, да и ездить по делам приходится много. С другой стороны, у меня большой пакет акций ЛУКОЙЛа, поэтому, когда растет цена на бензин, я знаю, что выиграю намного больше, чем потрачу на топливо. Все очень прагматично!

Так происходит рост цен, то есть инфляция. Получается, что если рассматривать инфляцию с данных позиций, то ее создают те, кто назначает цену товара и закладывает в нее прибыль «для себя и для банка». Созданием товаров и услуг занимается бизнес ─ ИП, ООО, АО и ПАО. Все компании в процессе своей деятельности создают товары и услуги и назначают на них цены.

Инфляция будет всегда, потому что печатать деньги легче, чем производить товары и услуги!

Осознав все это, господин N понял: по-настоящему защитить деньги от инфляции может только Бизнес, потому что инфляция – это неотъемлемый побочный продукт Бизнеса. Но вот незадача – сам он предпринимательским талантом не обладает, работает в управлении статистики и по роду своей деятельности знает: в первые три года деятельности закрывается 2/3 новых компаний, а в каждые следующие три года еще 2/3 от оставшихся. Поэтому в первый попавшийся бизнес лучше не вкладывать.

Опять же статистика подсказала господину N – большая часть товаров и услуг создается крупными компаниями, которые давно работают и уже прошли этот естественный отбор. Поэтому если и вкладывать средства в бизнес, то вкладывать их в бизнес больших и стабильных компаний. Но возникает вопрос – как это сделать? Кто же будет с ним разговаривать в Газпроме или ЛУКОЙЛе, когда он принесет им свои деньги?

Разобравшись в этом вопросе, господин N узнал, что можно покупать акции или облигации большинства крупных компаний. Покупая облигации, фактически можно давать в долг этим компаниям напрямую, минуя банк. Покупка акций – это покупка доли, «маленького кусочка» бизнеса компании. Эта информация перевернула мировоззрение господина N. Он всегда воспринимал биржу как разновидность казино, а теперь выяснилось, что это очень удобный и технологичный способ вложить деньги в бизнес.

Приведенный пример специально упрощен и не освещает многих аспектов вложения в акции и облигации, однако здесь четко видны главные выводы:

• бизнес в целом (несмотря на огромное количество убыточных предприятий) больше других выигрывает от инфляции, потому что сам ее создает;

• именно вложения в акции (как в бизнес) лучше всего способны в долгосрочной перспективе защищать благосостояние человека от инфляции;

• становясь (со)владельцем бизнеса, вы становитесь владельцем механизма, создающего инфляцию.

Следующий материал курса «Школа»: 2.4. Производительные и непроизводительные активы

2.3. Как выигрывать от инфляции: владение vs потребление (Курс «Университет») UPD

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

В предыдущей статье мы приводили в пример владельца автомобиля, который радуется росту цен на бензин, потому что владеет еще и пакетом акций ЛУКОЙЛа. Один наш читатель задал вопрос: а сколько нужно иметь акций ЛУКОЙЛа, чтобы этому радоваться?

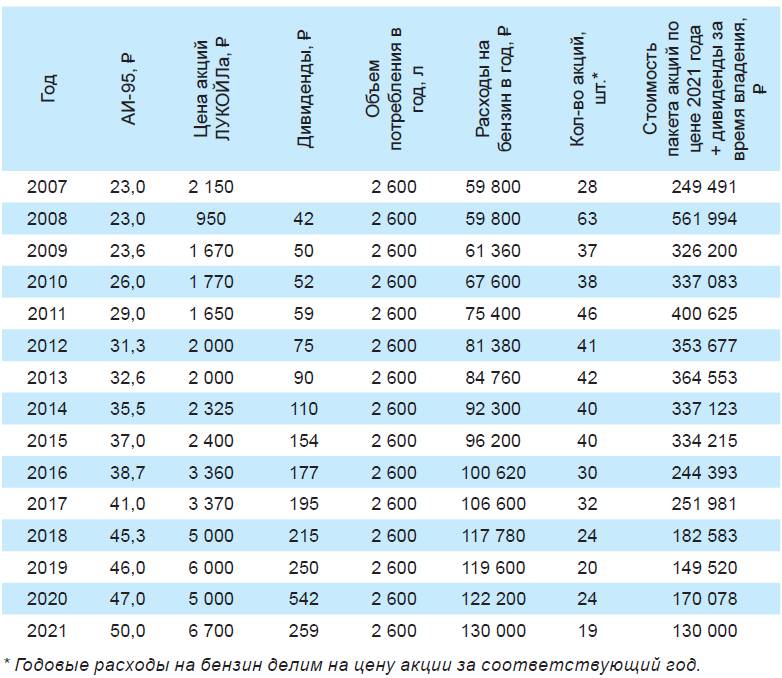

Приведем упрощенный вариант расчета (на конец 2021 года). Допустим, мы тратим примерно 50 литров бензина в неделю. Умножаем на 52 недели – это 2600 литров в год. При средней стоимости бензина 50 ₽ за литр, получаем годовой расход – 130 000 ₽.

Предположим, что среднегодовая цена на бензин растет с темпом 10% в год – это примерно 13 000 ₽.

Надо рассчитать, каким количеством акций ЛУКОЙЛа надо владеть, чтобы курсовой рост их стоимости за год, который происходит благодаря росту цен на бензин, превышал рост расходов на бензин (13 000 ₽).

Когда цены растут, первым страдает потребитель, а когда цены снижаются, потребитель – последний, кто на этом выигрывает.

Чарлз Калеб Колтон, английский священник и литератор

Для простоты будем считать, что выручка и себестоимость (!) тоже растут тем же темпом. Это значит, что и темп роста прибыли ─ 10%.

Еще одно упрощение – будем считать, что соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа – константа и составляет 10. При росте размера прибыли на 10% в год (из-за роста цены на бензин) при постоянном коэффициенте Р/Е мы получим прирост цены акции на 10% из-за роста цен. Для простоты будем считать, что физический объем деятельности компании не увеличивается.

Теперь легко выяснить, на какую сумму надо купить акций, чтобы их курсовой рост из-за роста цен на бензин покрывал годовой рост ваших расходов на бензин.

Ответ: чтобы не расстраиваться из-за ежегодного роста цен на бензин, надо купить акций на сумму ваших годовых трат. Если же компания, акции которой вы купили, наращивает объем деятельности в натуральных величинах, то темпы вашего обогащения будут еще выше.

А как получилось на практике?

Богатый не тот, у кого много денег, а тот, кому хватает.

Народная мудрость

Эту историю можно обобщить: чтобы выигрывать от инфляции, надо соотносить объем вложений в акции с объемом вашего потребления. При этом надо выбирать акции компаний, продукты которых дорожают быстрее остальных.

Этот вывод объясняет, почему богатые богатеют быстрее. Если вы расходуете на потребление больше, чем стоимость ваших вложений, вы не становитесь богаче. Наоборот, вы делаете богаче того, кто владеет бизнесом, чей продукт вы потребляете.

Если объем вложений больше, чем объем вашего потребления, то те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

Это простое правило позволяет управлять соотношением своего потребления и сбережения. Если вы молоды, стартуете с нуля и можете рассчитывать только на себя (не получили наследства), необходимо увеличивать объем своих вложений и ограничивать потребление до тех пор, пока их стоимость не составит суммы вашего потребления. При желании этого можно добиться за 6-8 лет.

Люди, которые при увеличении уровня зарплаты и других доходов увеличивают объем своего потребления, не имея при этом достаточных вложений, поступают особенно недальновидно по трем причинам:

• они делают себя беднее более высоким темпом;

• увеличивают целевой уровень вложений, которого необходимо достичь, чтобы становиться богаче;

• привыкают к высокому уровню потребления, а потом сократить привычный уровень потребления очень трудно.

Если у вас нет вложений, то размер вашего потребления характеризует не уровень вашего богатства, а скорость, с которой вы беднеете.

Вернемся к нашему примеру. Часто эту задачу путают со случаем, когда необходимо выяснить: какой пакет акций ЛУКОЙЛа необходим, чтобы курсовой рост их стоимости мог покрыть все ваши расходы на бензин. Давайте теперь допустим, что цена на бензин вообще не растет, а соотношение стоимости акции и прибыли (коэффициент Р/Е) у ЛУКОЙЛа остается на уровне 10. Это означает, что доходность ЛУКОЙЛа как бизнеса составляет 10% в год. Тогда уравнение выглядит следующим образом:

Внимательный читатель упрекнет нас в том, что в нашем примере мы приняли соотношение прибыльности и стоимости акции (коэффициент Р/Е) за константу. Действительно, на практике это соотношение постоянно меняется.

Но есть закономерность, похожая на эффект сообщающихся сосудов. Если люди много потребляют, это, с одной стороны, приводит к росту прибыли и делает владельцев акций богаче.

С другой стороны, наоборот, малый объем вложений в бизнес приводит к тому, что спрос на акции низкий, коэффициент Р/Е низкий и стоимость акций ниже, чем могла бы быть при нормальном уровне сбережений. Эта ситуация характерна для современной России.

Если люди много вкладывают, а значит, ограничивают потребление, то это уменьшает прибыль бизнеса, но высокий спрос на акции задает их высокую стоимость. Например, к началу 2022 года P/E фондовых рынков развивающихся стран находится на уровне 15, стран с развитой экономикой – на уровне 24, при этом P/E американского рынка акций составляет 30.

Но владелец акций выигрывает в любом случае. При повышенном потреблении его делает богаче высокая прибыль. При высокой норме сбережения интерес к акциям задает их высокую оценку, несмотря на снижение потребления.

Поэтому мы не учитывали колебания Р/Е, так как их влияние снижается при долгосрочном накоплении. Людям, уже миновавшим стадию накопления необходимой суммы, можно рекомендовать увеличивать потребление при высоком Р/Е и возвращаться к бережливому образу жизни при снижении Р/Е.

Очевидно, что если заложить в эту модель еще и возможный рост цен на бензин в будущем, то при таком размере вложений курсовой рост, связанный с этим фактором, с лихвой покроет прирост наших расходов на потребление бензина. В этом случае инфляция гарантированно будет делать нас богаче. Прогнозируемый нами на ближайшие годы коэффициент Р/Е ЛУКОЙЛа составляет около 6-7.

Другими словами, при сохранении этого коэффициента акции ЛУКОЙЛа могут обеспечить доходность около 14-17% при стабильной прибыли. Поэтому при такой стоимости акций ЛУКОЙЛа достаточно вложить сумму около 750-950 тыс. ₽. Мы ожидаем, что в долгосрочной перспективе будет происходить рост коэффициента Р/Е и снижение доходности. Это может дать дополнительный курсовой рост. Так что при ожидании увеличения Р/Е можно купить даже меньше акций. Очевидный вывод: когда акции стоят дешево, нужна существенно меньшая сумма, чтобы их курсовая динамика в будущем обеспечивала ваше потребление.

Анализируя этот случай, мы приходим к еще одному заключению: размер вложений в акции, необходимый для обеспечения вашего потребления, зависит от стоимости акций и доходности, которую обеспечивает бизнес.

Если вы хотите, чтобы курсовая динамика акций покрывала ваши расходы, можете ориентироваться на средний коэффициент Р/Е всех акций или Р/Е индекса МосБиржи. Например, если этот показатель находится на уровне 6, это значит, что размер ваших вложений в акции должен в шесть раз превосходить ваши годовые траты (при условии неснижения прибыльности компаний). Еще раз повторимся, что при таком размере вложений (при условии постоянного Р/Е) курсовой рост, связанный с ростом цен, покроет рост расходов, и инфляция будет работать на вас. Это дает нам ответ на вопрос: когда можно прекратить осуществлять сбережения?

Не стоит путать это с ситуацией, когда «люди хотят жить на дивиденды от акций». Дивидендная доходность составляет около 4-5% от стоимости акций, и чтобы дивиденды могли покрывать ваше годовое потребление, объем вложений в акции должен в 20-30 раз превосходить объем потребления. В этом случае вся стоимость акций, включая их возможный курсовой прирост и будущие дивиденды, достанется вашим наследникам. Заслуживают ли они такого щедрого подарка?

Выводы

• Чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер вашего потребления, потому что те, кто потребляют продукты бизнеса, которым вы владеете, делают вас богаче.

• Наши расчеты показывают: чтобы курсовой рост ваших вложений в акции покрывал ваш объем потребления, их размер должен примерно в Х раз превосходить годовой объем вашего потребления, где Х – средний уровень коэффициента Р/Е для российских акций. При этом важным моментом является сохранение уровня прибыльности компаний.

• Если размер ваших вложений меньше объема вашего потребления, то чем больше эта разница, тем быстрее вы беднеете.

• Понимая эти зависимости, вы можете определить для себя правильную норму сбережения и потребления и ответить на вопрос, когда прекращать копить и начинать тратить.

Следующий материал курса «Университет»: 2.5. Абстракция денег