Олег Борисович Антонов

Современная организация: персонал и технологии

Практическая основа

Если руководитель самостоятельно поднимался по карьерной лестнице с самого начала, то его личный опыт как работника, побывавшего на всех или большинстве ступеней, может послужить основой для разработки и внедрения критериев оценки деятельности подчиненных. Хуже, когда руководителем становится неопытный работник, получивший образование, но не прошедший практику. И тем, и другим следует опираться на обобщенный опыт тех, кто уже занимался подобными вопросами и готов поделиться своим опытом. Информации по вопросам оценки работы персонала в Интернете, средствах массовой информации и продукции издательств литературы имеется предостаточно, каждый руководитель может подобрать для себя наиболее подходящие источники, как по профессиональной, так и по организационной тематике. Главное – не заблудиться в этом информационном море. Можно привлечь на помощь экспертов-консультантов в области управления персоналом, способных за короткое время и на качественном уровне составить шкалу оценки и разработать методики проведения аттестации работников. А можно попробовать разобраться в этих вопросах самостоятельно, используя несложные методы сбора и обработки информации.

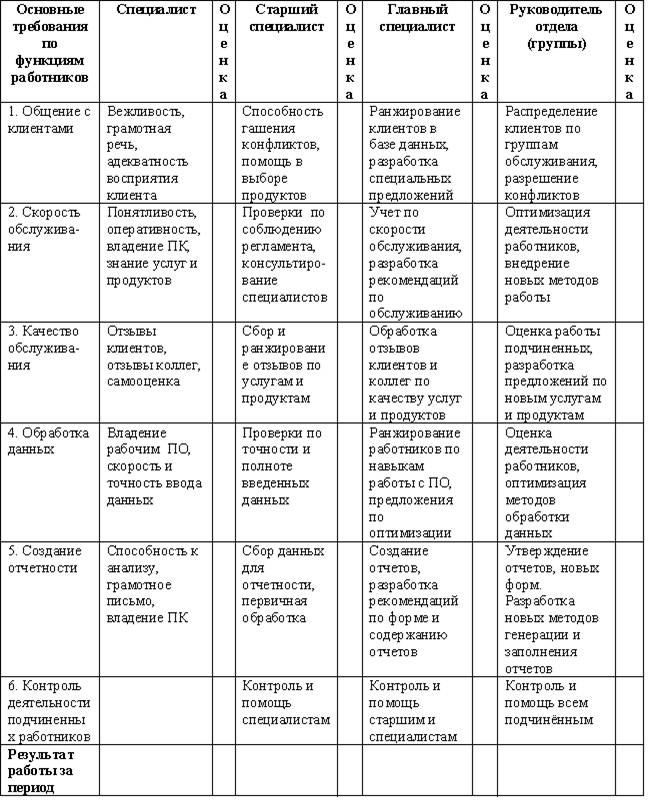

Критерии по практической деятельности всегда играют решающую роль в оценке профессиональных качеств работников и напрямую зависят от умения руководителя выделять основные направления деятельности подразделения или всей организации. При этом руководитель должен уметь использовать градацию деятельности подчиненных, позволяющей наиболее объективно оценить их труд и не вызывать протестов подчиненных и нареканий руководства. Для этого необходимо тщательно разбираться в степени участия каждого подчиненного в деятельности подразделения (организации) и выбирать степень практического уровня, максимально достижимого для конкретного работника (по функциям), который будет являться эталоном в оценке. Тогда составить таблицу с основными функциями работников и соответствующими оценками для руководителя будет несложно.

Для примера рассмотрим сводную таблицу для отдела работников фронт-офиса банка, занятых обслуживанием клиентов.

Здесь в качестве профессиональных функций выступают умения и навыки как работы с людьми, так и использования программно-технических средств, которые используются работниками в повседневной деятельности.

Логично предположить, что при оценке более сложной и насыщенной деятельности работников требуется больше критериев, специфика деятельности должна учитываться руководителем и обязательно согласовываться с теми целями, достижение которых является основной задачей подразделения или всей организации.

Социально-психологическая основа

При разработке критериев оценки деятельности подчиненных руководитель обязан учитывать факторы личности каждого работника, оказывающие сильное влияние на его деятельность. В одинаковых условиях работоспособность и производительность работников различного психофизического типа будут отличаться, иногда весьма разительно. И это руководитель должен учитывать ещё при планировании деятельности своих подчиненных, а уж тем более, при оценке результатов. Оптимальным было бы распределение заданий подчиненным, учитывающее их особенности, склонности и способности. В реальности такого добиться сложно, но при оценке результатов работы можно вносить поправки, в количественном плане выраженных в виде корректирующих коэффициентов. Такие коэффициенты помогут выровнять персональные различия, повысить объективность оценки.

Какие параметры должны оцениваться в первую очередь, зависит от вида деятельности работников подразделения, условий, в которых эта деятельность осуществляется и задач, поставленных перед работниками. Но есть и общие параметры, которые можно рассмотреть на примере следующей таблицы:

Следует напомнить, что в таблице приведены лишь некоторые из множества параметров (критериев), которые позволяют учесть психофизические и социальные факторы, влияющие на деятельность работников организации. Руководитель обязан уметь правильно подбирать те из них, которые способны играть значимую роль в деле оценки подчиненных.

Синтез трёх основ

После того, как руководитель подготовил базу критериев, описывающих деятельность подчиненных, стоит определить, какие из критериев оценки относятся к основной деятельности подразделения, а какие – ко второстепенной, вспомогательной. То есть, провести ранжирование критериев и создать единый шаблон для оценки деятельности подчиненных, где критерии всех трёх вышеприведенных таблиц будут распределены по значимости, и иметь свой «вес», то есть коэффициент, влияющий на суммарный результат. Здесь руководителю необходимо ориентироваться на цели и задачи, поставленные как перед подразделением, так и перед всей организацией. Учет профиля деятельности, дальнейшего развития подразделения и всей организации, влияния событий во внешнем мире требуют использования именно комплексного подхода при оценке персонала. Это позволяет предусмотреть возможные изменения в деятельности организации: использовать костяк подразделения при расширении штатов; сохранить опытные кадры при перепрофилировании деятельности или дать работникам шанс трудоустроиться по смежной специальности при сокращении штатов или ликвидации подразделения или всей организации.

В сводную таблицу критериев могут входить как все критерии трех таблиц, так и отдельные критерии, имеющую высокую значимость. Это не означает игнорирование остальных, которые позволят руководителю постоянно отслеживать изменения в коллективе и правильно оценивать своих работников. Сводная таблица позволяет создать комплексную оценку каждого работника и представить руководству информацию по деятельности работников в компактном и легко воспринимаемом виде. Такие сводные ежемесячные таблицы вполне могут быть размещены в открытом доступе для работников подразделения, что позволит им учесть свои недостатки и получить моральное удовлетворение своими достижениями, которые будут прослеживаться со временем. Для руководителя такие таблицы станут хорошим подспорьем при распределении должностей в подразделении и определении уровня заработной платы работников.

Стимулирование

Труд работника организации оценивается и оплачивается согласно тарифно-квалификационным критериям, которые могут учитывать отдачу работника в профессиональном плане. Социально-психологические параметры труда работников обычно ничем не регламентируются и редко оплачиваются. В организационных документах (устав организации, положение о подразделении) могут упоминаться возможности руководителей о поощрении подчиненных, часто сводимых к выдаче премиальных, приуроченных к определенной дате (конец квартала, конец года). О моральном поощрении в таких документах говорится ещё меньше, и практика обычно сводится к формальной раздаче грамот или благодарностей, приуроченной к профессиональному празднику или юбилею работника или организации. Эффективность бумажки, выдаваемой не за успехи в труде и общественной жизни организации, а в честь определенной даты или за стаж работы, минимальна, хотя и это не везде практикуется.

Хороший руководитель должен использовать все доступные средства стимулирования труда подчиненных, совмещая материальное вознаграждение с поощрениями, затрагивающими социально-общественную составляющую деятельности работника. Для материального стимулирования руководителю достаточно использовать критерии, определенные в первой и второй таблицах, описанных выше.

Что же следует стимулировать?

Трудолюбие и настойчивость, направленные на достижение целей, поставленных перед подразделением.

Действия работников, направленные на повышение производительности (оптимизация процессов).

Рационализаторские предложения, направленные на улучшение деятельности подразделения, организации или отрасли.

Инициативы (предложения), способствующие развитию подразделения, организации.

Если работник не испытывает морального удовлетворения своей деятельностью, если общественный статус его должности или профессии низок, он начинает испытывать дискомфорт и даже высокая оплата не удержит от поисков другого места или смены профессии. Руководитель должен также осознавать, что высокая производительность и эффективность работы подчиненных сильно зависят от морального климата в коллективе. А моральный климат коллектива слагается из хороших отношений, осмысленности труда, и рационально выстроенных производственных процессов, не допускающих существования «ненужных» или «лишних» рабочих мест, которые любят занимать бездельники и «нужные люди». Третья таблица критериев может подсказать руководителю, что необходимо стимулировать с учетом психологических и социальных параметров. Можно отметить, для примера следующее:

– инициативы и участие в мероприятиях, способствующие созданию хорошего морального климата в подразделении, организации;

– действия работников, направленные на повышение своего уровня образования, связанного с профессиональной деятельностью;

– наставничество и помощь коллегам в рабочей деятельности и социально-бытовой сфере;

– деятельность работников, направленную на повышение культурного уровня коллег в свободное время.

В крупных организациях обычно существует фонд материального поощрения работников, учитываемый общим бюджетом. В небольших организациях руководитель при отсутствии такого фонда может выделить определенные средства из фонда заработной платы и средств, планируемых на развитие организации. Это окупится сторицей при рациональном использовании фонда, основанном на объективной оценке труда работников. Формы, в которых может проявляться стимулирование, ограничиваются только воображением руководителя и имеющимися примерами, найти которые с помощью ресурсов Интернета сегодня не представляет большого труда.

Рекомендации по мониторингу

Часто руководитель не имеет физической возможности держать в памяти сведения о способностях, квалификации и достижениях всех подчиненных. С помощью таблиц, позволяющих оценивать работу подчиненных, руководитель может проводить периодический мониторинг (за полугодие, за год), для этого достаточно перевести данные таблиц в графическую форму (в той же программе MS Excel), позволяющую заметить изменения и обратить внимание на работников, чью показатели снижаются или наоборот, растут. Даже линейный график по десятку основных критериев позволит выявить тех, кто испытывает дискомфорт в коллективе (и собирается уволиться) или способен занять следующую ступеньку в структурной иерархии организации.

Также руководитель может с помощью данных по работникам каждого подразделения, приведенных к среднему значению по каждому критерию, создать интегрированную таблицу, позволяющую объективно сравнивать деятельность подразделений за определенный период. Такая возможность позволит руководителю при планировании деятельности организации рационально распределять ресурсы, с учетом объективной оценки эффективности и производительности всех подразделений. Руководитель организации может также сделать привязку критериев деятельности подразделений к запланированным показателям, что также даст хорошее визуальное представление, позволяющее координировать взаимодействие и своевременно корректировать действия подчиненных.

Часть 2. Информационные технологии в деятельности организации

Использование информационных технологий в современной организации диктуется временем и жесткой конкуренцией на рынке. Что именно выбрать для внедрения и использования, какие преимущества и выгоды дают информационные технологии, как на практике повысить эффективность деятельности организации -вот основные разделы второй части.

Раздел 1. Внедрение и поддержка СЭД

Создание системы электронного документооборота (английская аббревиатура – ECM) было призвано решить все проблемы бумажного документооборота в стремительно развивающемся мире компьютеров и Интернета. Насколько оправдано такое приобретение для организации, на каких условиях?

Исторические предпосылки появления СЭД

В современной организации деятельность всех работников регламентирована и описана. Взаимодействие с внешним миром и внутренняя деятельность подчиняются законодательным нормативам, требованиям всевозможных контрольных органов и собственным правилам, за соблюдением которых тщательно (или не очень) следят несколько контролеров. Работа с клиентами требует соблюдения всех внешних и внутренних требований, особенно в отношении к документации: постоянного обновления шаблонов и форм документов, отправки множества отчетов контролирующим организациям…

Неискушенный человек, попав, например, за кулисы банка (или страховой компании) может впасть в ступор, узнав, какое количество информации приходится обработать, сколько документов заполнить и распечатать, чтобы обслужить простую кредитную заявку на покупку телевизора или застраховать автомобиль. Но финансовые работники продолжают действовать, не смотря на растущие нагрузки и объем бумаг, и даже мечтают о росте числа клиентов. Работа с клиентом может занять полчаса (открытие депозита), а может растянуться на несколько десятков лет (ипотека, например), но при этом оформляется множество документов, которые затем обрабатываются, перемещаются в подразделениях и хранятся в архивах. Но и в других организациях дело с документацией обстоит ненамного проще, горы бумаг плодятся, словно саранча, поедая кубометры подвалов, а закон с каждым годом увеличивает сроки хранения документации. Часто бывает, что найти нужный документ в многотонных архивных залежах (особенно в плохо организованных) бывает просто невозможно или требует таких усилий и расходов времени, что проще отказаться от поисков (или заново сделать документ). Как же современной организации справиться с горами документов, как ориентироваться в бумажном море, что использовать для быстрого и точного «вылова» нужного документа? Начнем с основ.

Документооборот организации последние триста лет обычно состоит из пяти основных потоков:

1) Текущая документация (приказы, распоряжения, бухгалтерские документы, входящая-исходящая почта);

2) Документация юридическая (договорные документы, документы информационные, документы законодательные и нормативные);

3) Документация служебная (структурные и нормативные документы внутреннего употребления);

4) Документация методическая (руководства, методики и рекомендации общего и служебного употребления);

5) Документация конфиденциальная (досье, архивы).

И до конца 20 века особых изменений в создании и обработке документов не происходило (если не считать появления печатной машинки и механических копировальных аппаратов). Нарастающими темпами шло простое увеличение числа документов за счет повышения требований к отчетности и растущих, как грибы после дождя, всевозможных контролирующих органов. Создание в начале 80-х персонального компьютера начало вносить изменения не только в науку, производство и быт, работа с документами тоже претерпела значительные изменения. Как сильно изменился документооборот организации в 21 веке, ведь теперь представить себе производственную или финансовую организацию без компьютеров, стоящих на столе каждого работника просто невозможно? Попробуем разобраться.

Работа с документами на бумажном носителе отличается от работы с документов в электронном виде не только основой (носителем), но и степенью изменения документа. Внести серьезные поправки в документ на бумажной основе можно, но затруднительно и накладно: если исправить букву или знак препинания можно с помощью корректирующей бумаги или белой краски, то замена слова или предложения потребует перепечатки всего документа. В электронном виде работа с документом облегчается многократно – любые исправления и изменения, от смены знака препинания и размера листа вывода на печать до замены схемы, рисунка или всей структуры документа.

Однако легкость создания и изменения документа с помощью компьютера порождает множество проблем с хранением, поиском и аутентификацией. Бумажный документооборот при использовании компьютеров даже в хорошо организованной системе начинает давать сбои. Становится проблематичным определение авторства документа, возникает путаница с приоритетностью версий документа, затрудняется сохранение конфиденциальности при совместной работе с документом нескольких лиц и прочее, прочее, прочее.

При классической организации работы с документами образца 50-х годов 20 века в крупной организации существовало несколько подразделений (от 3 до 8, например: Канцелярия, Библиотека, Архив, Второй отдел и прочее) численностью от 3 до 12 человек, обеспечивающих стабильный документооборот. При этом в хорошо поставленном деле ничего не терялось, всегда можно было оперативно найти требуемую бумагу. Но это зависело от качества работников, занятых в этой сфере. Компьютеры поначалу воспринимались как замена пишущей машинки, лишь затем они начали создавать массу проблем, которые пришлось решать с помощью сложных и дорогостоящих разработок, основанных на использовании множества компьютеров, объединенных в сеть. Это потребовало подготовки и переподготовки множества работников, призванных обслуживать весь программно-аппаратный комплекс, призванный обеспечить стабильность документооборота в электронном виде. Сокращение работников в канцелярии и архиве компенсировалось увеличением числа работников ИТ-подразделений, обслуживающих технику, которую использовали в канцелярии и, бухгалтерии и отделе кадров. Число документов скачком увеличилось, теперь вместо очереди у вечно занятых машинисток (отвечающих головой за каждую запятую!) каждый мог распечатать (по поводу и без оного) на принтере документ (не заботясь о грамотности) и отправить его по инстанциям. Проблемы множились, а если есть проблемы, да ещё в таких «серьезных» и небедных организациях как банк, то их стараются быстро разрешить.

Создание системы электронного документооборота (ECM – на Западе или СЭД по-русски) было призвано решить все проблемы бумажного документооборота в стремительно развивающемся мире компьютеров и Интернета. Сегодня существует не менее десятка известных СЭД как российских, так и зарубежных производителей ПО. Какую систему выбрать, что следует учитывать при выборе, за что платить, и как потом пользоваться приобретением? Рассмотрим для примера случай выбора и обслуживания СЭД для наиболее оснащенной в плане техники и не привыкшую считать затраты финансовую организацию (банк или страховая компания). Другие типы организаций могут полностью или частично учитывать нижеследующее, чтобы использовать рекомендации на практике.

Выбор СЭД для финансовой организации

Выбор системы для организации зачастую зависит от прихотей топ-менеджеров (обычно не понимающих технических требований и условий эксплуатации СЭД, совместимости с имеющейся информационно-технической системой), что обычно приводит к выбору не того, что нужно, затянутым срокам внедрения или неэффективному использованию. Выбор СЭД должен производиться только на основе экспертного заключения грамотных специалистов организации. Кто же должен проводить такую экспертизу и что оценивать?

Обычно в экспертную комиссию входят:

– руководитель ИТ-подразделения (аппаратно-коммуникационное оборудование, программное обеспечение);

– руководитель HR-подразделения (работа с кадрами, учет и отчетность по кадрам);

– руководитель канцелярии (входящая-исходящая информация, почта, отчетность);

– руководитель подразделения по бизнес-процессам (описание процессов, оценка деятельности организации, планирование и прочее);

– руководитель операционной деятельности организации (отражение всех операций и процессов текущей деятельности);

– руководитель снабжения (учет и отчетность по заявкам, закупкам и распределению, работа архива);

– руководитель бухгалтерии организации (отражение деятельности с финансовыми документами);

– руководитель юридического подразделения (уровни конфиденциальности документов, библиотека юридической информации, юридическая экспертиза документов).

Что входит в заключение экспертной комиссии, на основании которой принимается решение о выборе СЭД?

1) Схема основных потоков документов между подразделениями, объем оборота за отчетный период, примерная емкость требуемого хранилища данных.

2) Структурная схема организации, отражающая потоки документов, возможность привязки блоков документов к подразделениям.

3) Градация и способы организации уровней доступа к документам, возможность мониторинга доступа.

4) Возможности создания библиотек документов и справочно-информационных материалов с возможностью оперативного изменения-дополнения.

5) Методы работы с документами (создание, копирование, сканирование, перевод из формата в формат, хранение, архивирование) СЭД.

6) Связь с АБС и общей информационной системой организации (модули бухгалтерии, модули учета ОС, модули кадровиков и прочее).