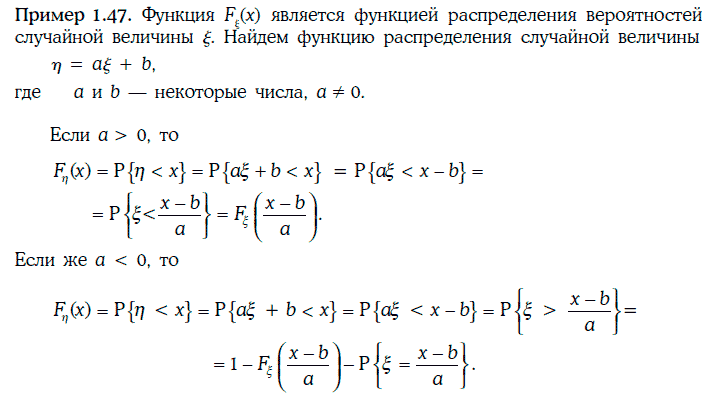

Алексей Лобанов

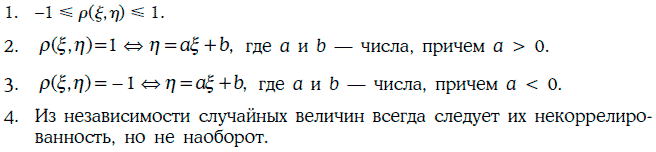

Энциклопедия финансового риск-менеджмента

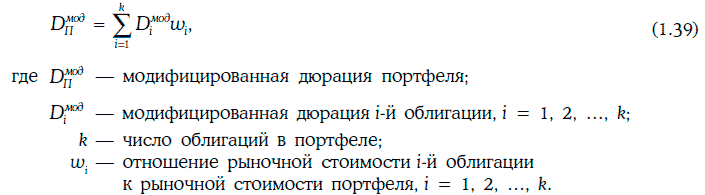

1.14. Модифицированная дюрация портфеля облигаций

Модифицированной дюрацией портфеля облигаций называют взвешенную по стоимости сумму модифицированных дюраций облигаций, входящих в этот портфель, т. е.

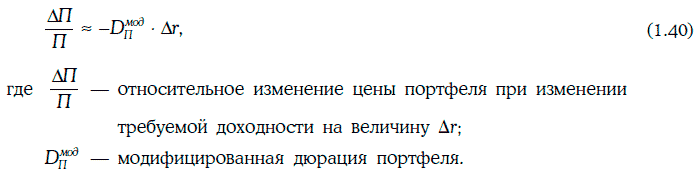

Основное свойство модифицированной дюрации портфеля облигаций: если требуемые доходности всех облигаций портфеля изменяются на одну и ту же достаточно малую величину, имеет место следующее приближенное равенство:

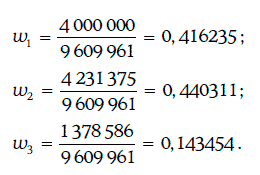

Пример 1.37. Рассмотрим портфель, состоящий из трех облигаций с полугодовыми купонами при требуемой доходности 10 % со следующими данными:

В данном случае начальная стоимость портфеля П = 9 609 961 долл. Тогда

Следовательно, модифицированная дюрация портфеля облигаций составляет

Если требуемые доходности мгновенно увеличатся на 60 базисных пунктов, то

т. е. цена портфеля упадет на 3,88 %.

Точное изменение цены портфеля равно -0,0376, т. е. -3,76 %.

Говорят, что инвестор занимает длинную позицию (long position) на рынке облигаций, если он купил некоторую облигацию на этом рынке.

Если же инвестор взял облигацию взаймы у дилера и продал ее на рынке, то говорят, что на рынке облигаций он занимает короткую позицию (short position). Инвестор, занимающий короткую позицию, обязан в определенный момент времени в будущем вернуть облигацию дилеру и выплатить компенсацию за недополученные купонные платежи. Рассмотрим на примере, как определить модифицированную дюрацию портфеля, состоящего из длинных и коротких позиций на рынке облигаций.

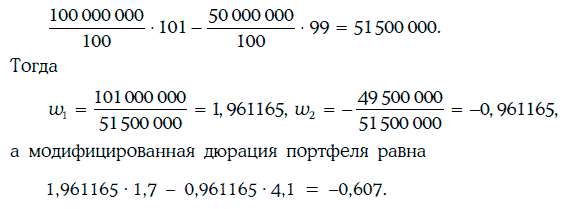

Пример 1.38. Портфель состоит из двух позиций: длинной позиции в размере 100 млн долл. по двухлетней облигации ценой 101 долл. с модифицированной дюрацией 1,7 и короткой позиции в размере 50 млн долл. по 5-летней облигации ценой 99 долл. с модифицированной дюрацией 4,1. Определим модифицированную дюрацию этого портфеля.

Исходная стоимость портфеля может быть найдена следующим образом:

1.15. Приложения дюрации

1.15.1. Обмен облигаций

Предположим, что инвестор рассматривает вопрос об обмене облигации Х стоимостью VX с модифицированной дюрацией  на облигацию Y с модифицированной дюрацией

на облигацию Y с модифицированной дюрацией  при цене PY (на номинал 100 долл.).

при цене PY (на номинал 100 долл.).

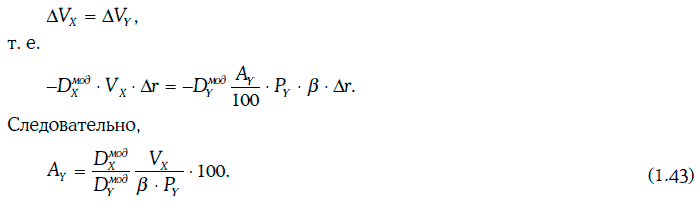

Выясним, каким должен быть номинал облигации Y, чтобы обмен облигации Х на облигацию Y не увеличивал подверженность инвестора процентному риску.

Если требуемая доходность облигации Х изменится на величину Δr, то соответствующее изменение стоимости этой облигации определяется равенством

Можно предположить, что на основе статистических исследований установлено, что при изменении требуемой доходности облигации Х на величину Δr требуемая доходность облигации Y изменяется на величину βΔr.

Тогда соответствующее изменение стоимости облигации Y можно найти по формуле:

где Ay – номинал облигации Y.

Обмен облигаций не будет увеличивать подверженность процентному риску, если при любом Δr

Равенство (1.43) показывает, каким должен быть номинал облигации Y, чтобы при обмене облигации Х на облигацию Y не увеличивался процентный риск.

Пример 1.39. Инвестор рассматривает вопрос об обмене облигации Х стоимостью 8 млн долл. на облигацию Y при цене PY = 96 долл. Модифицированные дюрации облигаций Х и Y равны 5 и 4 соответственно, а коэффициент β равен 1,6.

Чтобы при обмене не менялась подверженность процентному риску, номинал облигации Y должен удовлетворять равенству:

Таким образом, искомый номинал облигаций Y должен равняться 6 510 417.

1.15.2. Иммунизация портфеля облигаций

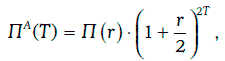

Предположим, что в данный (нулевой) момент времени инвестор владеет портфелем облигаций, который он собирается продать через Т лет.

Если в данный момент времени все рыночные доходности одинаковы, т. е. кривая доходности имеет ровный вид, то будущая стоимость инвестиций ПА(Т) через Т лет определяется следующим образом:

где r – рыночная доходность,

П(r) – стоимость портфеля при рыночной доходности, равной r.

Будущую стоимость ПА(Т) будем называть целевой накопленной стоимостью портфеля облигаций.

Однако если между данным моментом времени и первым процентным платежом рыночные доходности изменяются на одну и ту же величину Δr, а в дальнейшем уже меняться не будут, то будущая стоимость инвестиции Пф(Т) через Т лет удовлетворяет равенству

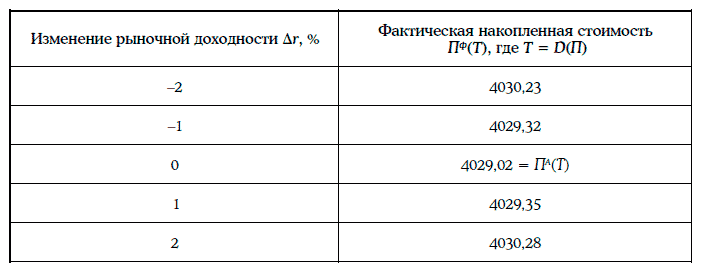

Будущую стоимость Пф(Т) будем называть фактической накопленной стоимостью портфеля облигаций.

Фактическая накопленная стоимость портфеля облигаций может оказаться выше или ниже целевой накопленной стоимости этого портфеля. Однако если временной горизонт инвестора Т совпадает с дюрацией Маколея портфеля облигаций, то фактическая накопленная стоимость портфеля никогда не будет меньше его целевой накопленной стоимости.

Пример 1.40. Рассмотрим портфель из двух облигаций с полугодовыми купонами, когда все рыночные доходности равны 6 %. Основные данные об облигациях портфеля приведены ниже в таблице:

Дюрация Маколея данного портфеля облигаций находится следующим образом:

Целевая накопленная стоимость портфеля через 4,053 года будет равна:

В таблице указаны фактические накопленные стоимости через 4,053 года при различных изменениях рыночных доходностей:

Стратегия иммунизации портфеля облигаций рассчитана на защиту портфеля облигаций от процентного риска. Эта стратегия предполагает следующие действия. В начальный момент времени формируется портфель облигаций так, чтобы дюрация Маколея этого портфеля совпадала с временным горизонтом инвестора. С годами портфель периодически пересматривается так, чтобы каждый раз дюрация Маколея совпадала с временным горизонтом инвестора.

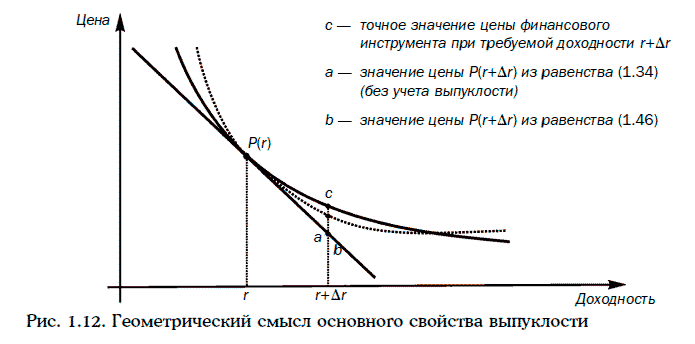

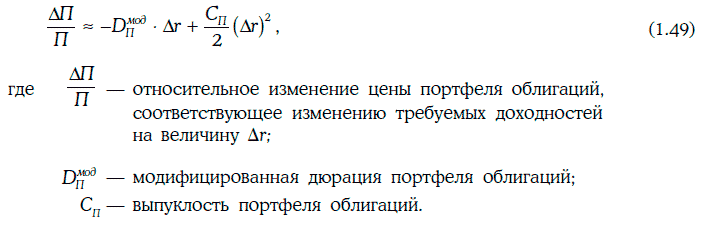

1.16. Выпуклость финансовых инструментов

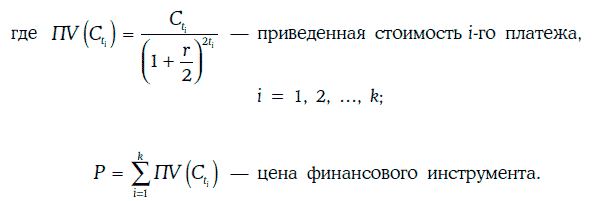

Рассмотрим финансовый инструмент со следующим потоком платежей:

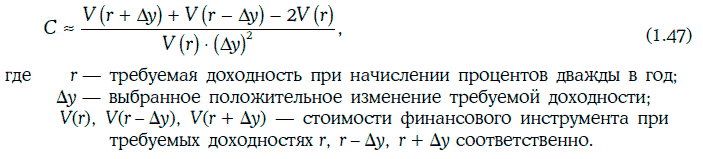

Если требуемая доходность при начислении процентов дважды в год равна r, то выпуклостью (convexity) данного финансового инструмента называют число

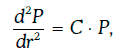

Имеет место следующее равенство:

т. е. производная второго порядка цены финансового инструмента по требуемой доходности равна произведению выпуклости этого финансового инструмента на его цену.

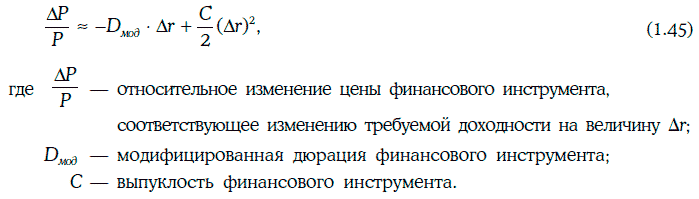

Основное свойство выпуклости

При малых изменениях требуемой доходности имеет место следующее приближенное равенство:

Равенство (1.45) можно переписать в следующем виде:

Геометрический смысл этого равенства проиллюстрирован рис. 1.12.

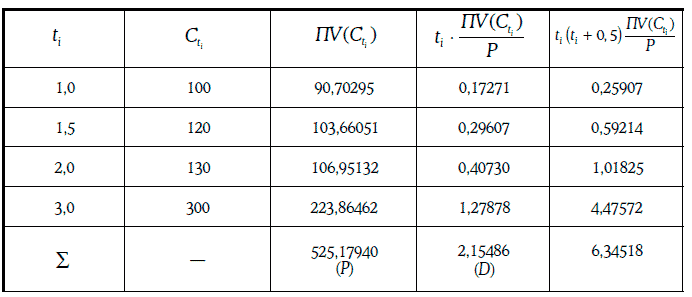

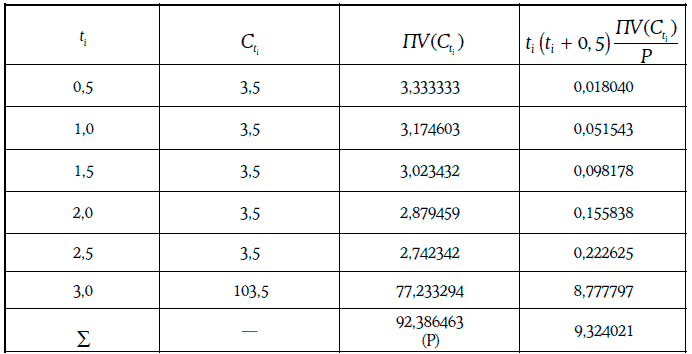

Пример 1.41. Финансовый инструмент характеризуется следующим потоком платежей:

Расчет выпуклости данного финансового инструмента при требуемой доходности 10 % приведен в таблице:

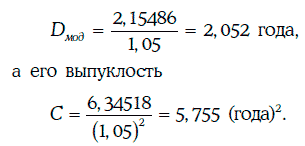

Модифицированная дюрация финансового инструмента

Если требуемая доходность в начальный момент времени увеличится на 50 базисных пунктов, то цена финансового инструмента упадет приблизительно на 1,0188 %, так как

Заметим, что относительное изменение цены финансового инструмента, найденное приближенно, без учета выпуклости, равно -0,01026, а точное значение этого изменения равно -0,010189.

Если же требуемая доходность в начальный момент времени упадет на 200 базисных пунктов, то цена финансового инструмента вырастет приблизительно на 4,219 %, так как

в то время как относительное изменение цены инструмента, найденное приближенно, без учета выпуклости, равно 0,04104, а точное значение этого изменения равно 0,04222.

Основные утверждения о выпуклости финансовых инструментов

1. Произведение начальной цены финансового инструмента на его модифицированную дюрацию называют долларовой дюрацией (dollar duration) этого инструмента. Производная долларовой дюрации финансового инструмента по требуемой доходности равна произведению выпуклости этого финансового инструмента на его цену с обратным знаком, т. е.

Это означает, что выпуклость финансового инструмента является мерой скорости изменения долларовой дюрации этого инструмента.

2. При уменьшении требуемой доходности растут модифицированная дюрация и выпуклость финансового инструмента, причем

3. Если финансовый инструмент имеет одинаковые модифицированные дюрации, то при достаточно малом изменении требуемой доходности у финансового инструмента с большей выпуклостью относительный рост цены больше, а относительное снижение цены – меньше. Это означает, что при одной и той же модифицированной дюрации для инвесторов более привлекателен финансовый инструмент с большей выпуклостью.

4. При заданных требуемой доходности и сроке до погашения купонной облигации: чем меньше купонная ставка, тем больше выпуклость.

Для оценки выпуклости любого финансового инструмента можно использовать следующую приближенную формулу:

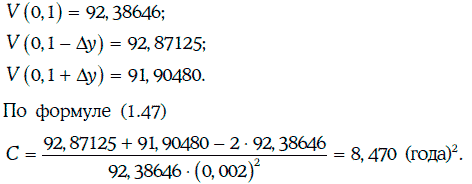

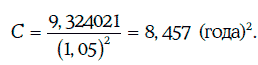

Пример 1.42. Рассмотрим 7 %-ную облигацию с полугодовыми купонами, когда до ее погашения остается 3 года, а требуемая доходность равна 10 %.

Оценим выпуклость данной облигации с помощью приближенной формулы (1.47), считая, что номинал облигации равен 100 долл. Изменение требуемой доходности выберем в 20 базисных пунктов (Δу = 0,002). Тогда

Расчет точного значения выпуклости данной облигации приведен в таблице:

Значит,

Таким образом, приближенная формула (1.47) дает достаточно хорошую оценку выпуклости облигации.

1.17. Выпуклость портфеля облигаций

Выпуклостью портфеля облигаций называют взвешенную по стоимости сумму выпуклостей облигаций, из которых составлен этот портфель, т. е. по определению

Основное свойство выпуклости

Если требуемые доходности облигаций портфеля изменяются на одну и ту же величину, то имеет место следующее приближенное равенство:

Заметим, что равенство (1.49) соблюдается тем точнее, чем меньше Δr (по абсолютной величине).

На основе равенства (1.49) можно сделать следующий вывод о роли выпуклости портфеля облигаций как меры процентного риска: если портфели облигаций имеют одну и ту же модифицированную дюрацию, то у портфеля с большей выпуклостью относительный рост цены больше, а относительное снижение цены – меньше.

Однако это утверждение справедливо лишь в том случае, когда требуемые доходности облигаций портфеля изменяются на одну и ту же величину.

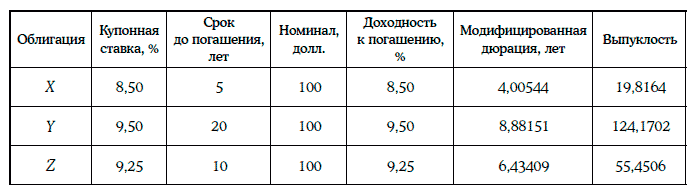

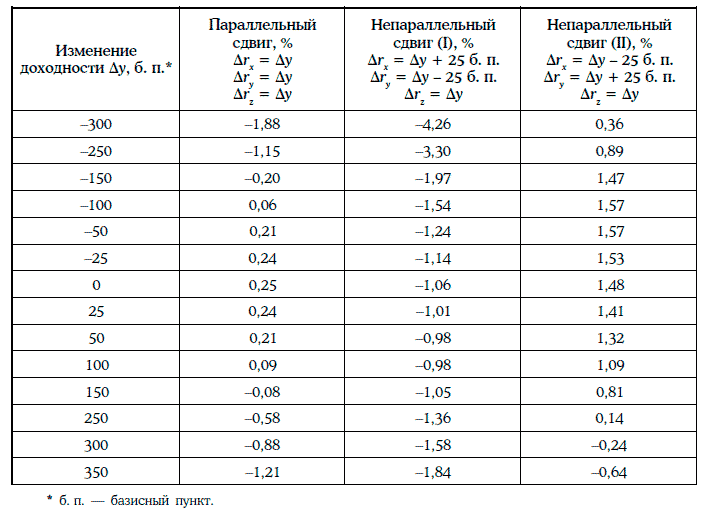

Пример 1.43 [5]. Даны три облигации с полугодовыми купонами, основные показатели которых приведены в таблице:

Из данных облигаций сформируем два портфеля: портфель А (50,2 % – облигация Х и 49,8 % – облигация Y), портфель В (облигация Z).

Модифицированная дюрация и выпуклость портфеля А находятся следующим образом:

Таким образом, дюрации портфелей А и В одинаковы, а выпуклость портфеля А выше выпуклости портфеля В.

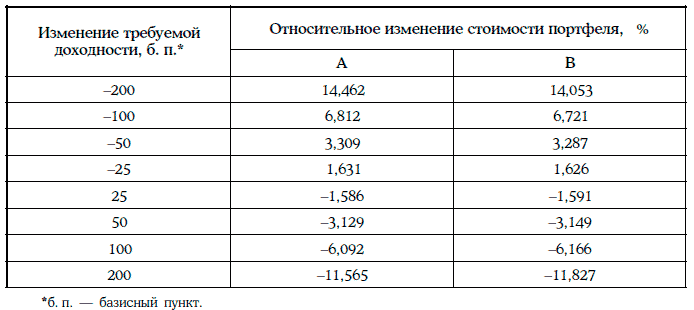

Относительные изменения стоимостей портфелей А и В при различных изменениях требуемых доходностей облигаций на одну и ту же величину приведены в следующей таблице:

Таким образом, при различных параллельных сдвигах кривой доходностей относительное изменение стоимости портфеля А всегда больше относительного изменения стоимости портфеля В.

При непараллельных сдвигах кривой доходностей (yield curve twist), т. е. когда требуемые доходности изменяются по-разному, ситуация может оказаться противоположной. В частности, если требуемые доходности облигаций Х, Y и Z уменьшаются на 75, 25 и 50 б. п. соответственно, то относительные изменения стоимостей портфелей А и В будут равны 2,662 и 3,287 %, т. е. относительный рост стоимости портфеля А окажется ниже относительного роста стоимости портфеля В.

Основные характеристики портфеля облигаций – средневзвешенная (или внутренняя) доходность, модифицированная дюрация и выпуклость – используются для сравнения портфеля облигаций с точки зрения их инвестиционного качества.

Однако эти характеристики не всегда дают возможность сделать правильный вывод.

Пример 1.44 [5]. Рассмотрим портфели А и В из предыдущего примера 1.43. Основные характеристики этих портфелей приведены в таблице:

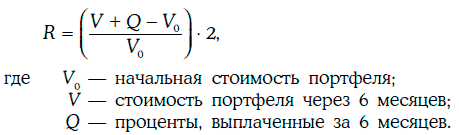

Для сравнения портфелей А и В воспользуемся показателем, называемым годовой реализуемой доходностью за 6 месяцев.

В данном случае годовая реализуемая доходность за 6 месяцев портфелей А и В может быть найдена по формуле:

В таблице показаны разности годовых реализованных доходностей портфелей А и В (RB – RA) при различных сдвигах кривой доходностей:

Таким образом, инвестиционная эффективность не определяется основными характеристиками портфелей А и В, а зависит от того, какие изменения требуемых доходностей происходят на рынке.

1.18. Множества. Операции над множествами

Множество (set) – это совокупность некоторых объектов. Объекты, из которых состоит множество А, называют элементами этого множества.

Если а является элементом множества А, то пишут а ∈ А.

Задать множество можно, либо перечислив все его элементы, либо указав характеристическое свойство, которому должны удовлетворять все элементы этого множества.

Например, запись А = {a1, a2, a3, a4} означает, что множество А состоит из элементов a1, a2, a3, a4.

Множество В всех действительных чисел, удовлетворяющих неравенству х2 – 2х + 3 ≤ 0, можно записать следующим образом:

где R – множество всех действительных чисел.

Множество А называют подмножеством (subset) множества В, если каждый элемент множества А является элементом множества В (рис. 1.13).

Если множество А является подмножеством множества В, то пишут А ⊂ В. Например, множество А = {1, 2, 3} является подмножеством множества В = {1, 2, 3, 4, 5}. Множество Z всех целых чисел является подмножеством множества R всех действительных чисел.

Разностью А\В двух множеств А и В называют множество всех элементов А, не попавших в множество В (рис. 1.14).

Если В ⊂ А, то разность А\В называют дополнением множества В до множества А. Например, если А = {1, 2, 3, 4}, а В = {3, 4, 5, 6}, то А\В = = {1, 2}.

Пересечением двух множеств А и В называют множество, обозначаемое А ∩ B, все элементы которого принадлежат как множеству А, так и множеству В (рис. 1.15).

Например, если А = {1, 2, 3}, а В = {1, 3, 4, 5}, то А ∩ В = {1, 3}.

Если множества А и В не содержат общих элементов, то говорят, что они не пересекаются, и пишут A ∩ B = ∅ (∅ – символ пустого множества).

Аналогично можно определить пересечение трех, четырех и более множеств. В частности, множество  является совокупностью всех элементов, принадлежащих каждому из множеств А1, А2…., Аi…..

является совокупностью всех элементов, принадлежащих каждому из множеств А1, А2…., Аi…..

Объединением двух множеств А и В называют множество, обозначаемое А ∪ B, все элементы которого принадлежат хотя бы одному из множеств А и В (рис. 1.16).

Например, если А = {1, 2, 3, 4}, а В = {3, 4, 5, 6}, то А ∪ В = {1, 2, 3, 4, 5, 6}. Точно так же определяется объединение трех, четырех и более множеств. В частности, множество  – это совокупность всех элементов, принадлежащих хотя бы одному из множеств А1, А2…., Аi…..

– это совокупность всех элементов, принадлежащих хотя бы одному из множеств А1, А2…., Аi…..

1.19. Вероятностное пространство

Пусть Ω – некоторое множество. В дальнейшем элементы множества Ω будем называть элементарными событиями, а само множество Ω – пространством элементарных событий.

Набор β подмножеств множества Ω называется σ-алгеброй случайных событий при выполнении следующих трех условий:

Если пространство элементарных событий конечно, т. е. состоит из конечного числа элементарных событий, то в качестве σ-алгебры случайных событий обычно рассматривают набор всех подмножеств этого пространства.

Пример 1.45. Бросается игральная кость. Пространство элементарных событий состоит из 6 событий: выпадение любого целого числа от 1 до 6. Выпадение четного числа является случайным событием, так как состоит из трех элементарных событий: выпадение чисел 2, 4 или 6. Выпадение числа, меньшего 3, также является случайным событием.

Говорят, что на σ-алгебре случайных событий β определена вероятностная мера Р, если каждому случайному событию A ∈ β поставлено в соответствие неотрицательное число Р(А) так, что выполняются следующие условия:

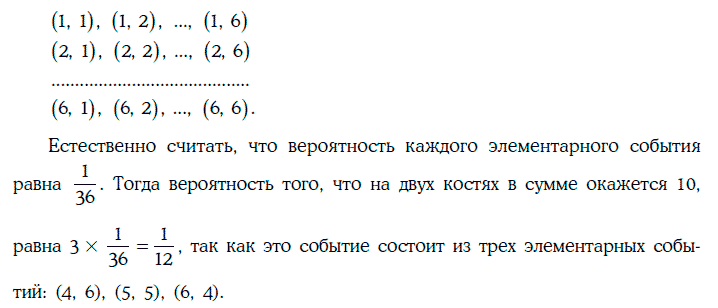

Пример 1.46. Бросаются две одинаковые игральные кости. В данном случае элементарное событие характеризуется следующей парой чисел: числом, выпавшим на первой кости, и числом, выпавшим на второй кости, а пространство элементарных событий состоит из 36 событий:

Основные свойства вероятностной меры

Основные свойства функции распределения случайной величины

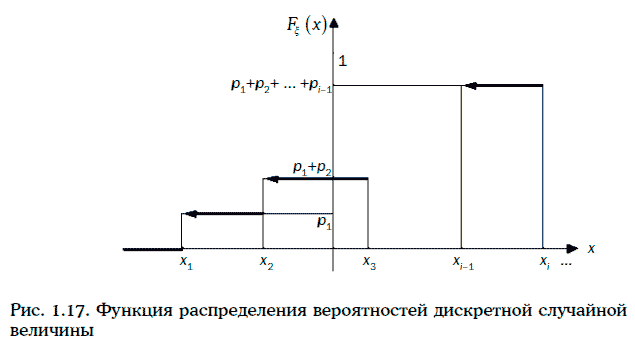

1.20. Дискретные случайные величины

Случайная величина ξ называется дискретной случайной величиной (discrete random variable), если она принимает лишь конечное или счетное число различных значений.

Чтобы задать дискретную случайную величину, достаточно указать закон распределения вероятностей этой случайной величины в следующем виде:

т. е. для каждого возможного значения случайной величины ξ задать вероятность этого значения.

Функция распределения вероятностей дискретной случайной величины ξ показана на рис. 1.17.

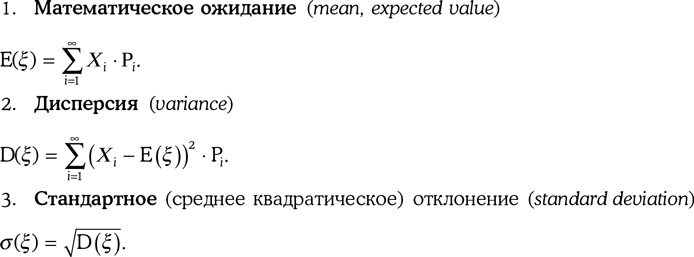

Основные числовые характеристики дискретной случайной величины ξ определяются следующим образом:

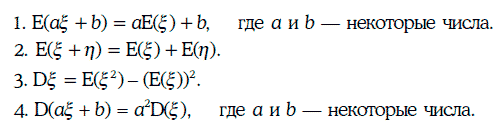

Свойства математического ожидания и дисперсии

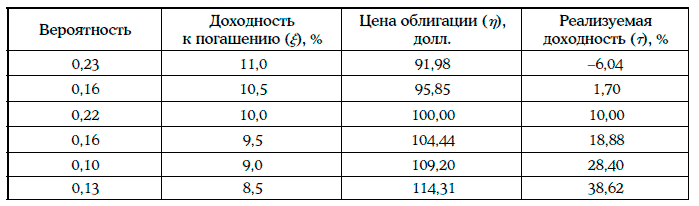

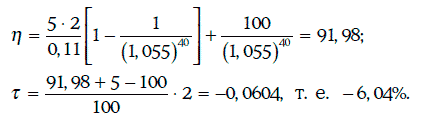

Пример 1.48. Дана 10 %-ная облигация с полугодовыми купонами, продающаяся по номиналу, когда до ее погашения остается 20,5 года. Инвестор считает, что доходность к погашению этой облигации через 6 месяцев может принять следующие значения:

Законы распределения вероятностей цены облигации (η) и годовой реализуемой доходности за 6 месяцев (τ) указаны в таблице:

Например, если ξ = 11,0 %, то

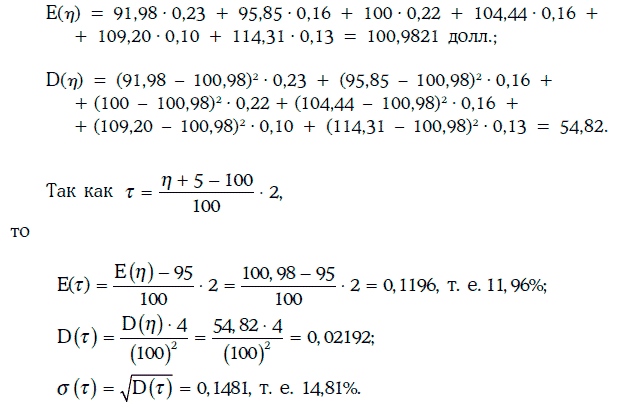

Математическое ожидание цены облигации через 6 месяцев и ее дисперсия могут быть найдены следующим образом:

Таким образом, ожидаемое значение реализуемой доходности облигации за 6 месяцев равно 11,96 %, а ее стандартное отклонение составляет 14,81 %.

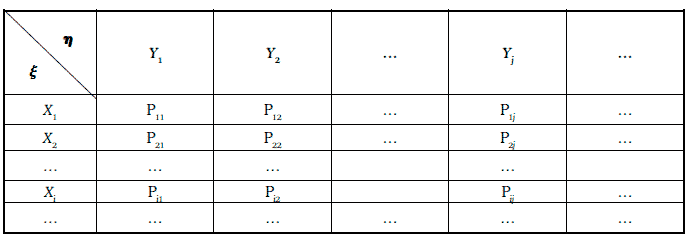

Закон совместного распределения вероятностей двух случайных величин ξ и η может быть задан следующим образом:

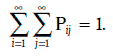

Pij – это вероятность того, что случайная величина ξ принимает значение Xi, а случайная величина η – значение Yj, i = 1, 2, 3…, j = 1, 2, 3…, причем

Зная закон совместного распределения вероятностей двух случайных величин, можно найти закон распределения вероятностей каждой из этих случайных величин, так как

Дискретные случайные величины ξ и η называются независимыми, если

Для независимых случайных величин справедливы следующие два равенства:

Ковариация (covariance) между двумя дискретными случайными величинами ξ и η определяется равенством

Свойства ковариации

Корреляция (correlation) между двумя случайными величинами ξ и η определяется следующим образом:

Случайные величины называются некоррелированными, если корреляция между ними равна 0.

Свойства корреляции

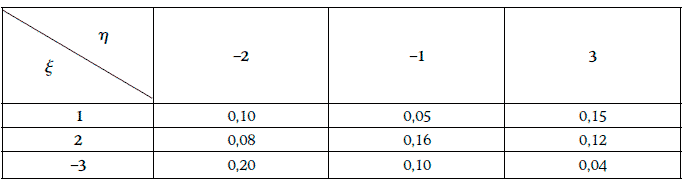

Пример 1.49. Совместное распределение вероятностей случайных величин ξ и η приведено в таблице:

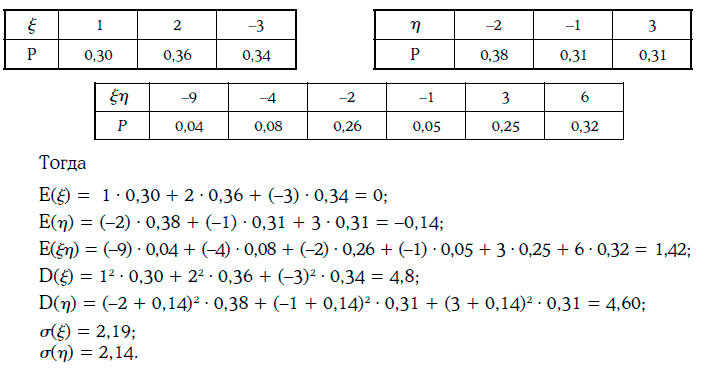

Распределение вероятностей случайных величин ξ,η и ξη имеет следующий вид:

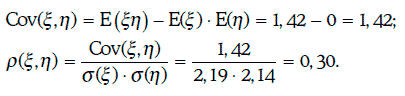

Ковариация и корреляция между случайными величинами ξ и η находятся следующим образом:

1.21. Непрерывные случайные величины

Случайная величина ξ называется [абсолютно] непрерывной (continuous random variable), если существует неотрицательная функция pξ(x), такая, что

где Fξ (x) – функция распределения вероятностей случайной величины ξ.

Функция pξ(x), удовлетворяющая условию (1.50), называется плотностью распределения вероятностей (probability density function – PDF) случайной величины ξ.

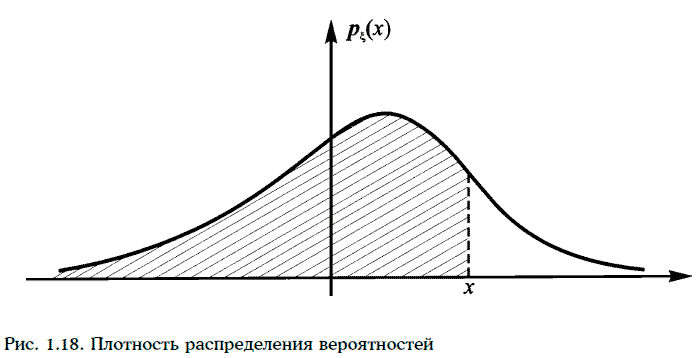

Равенство (1.50) означает, что заштрихованная площадь на рис. 1.18 под графиком плотности распределения равна вероятности того, что случайная величина принимает значение меньше х.

Свойства непрерывных случайных величин

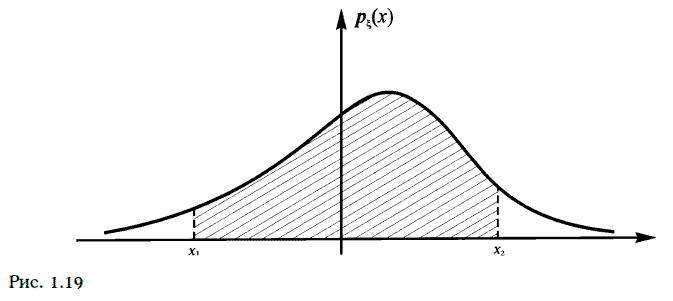

1. Вероятность того, что непрерывная случайная величина принимает значение между х1 и x2 (x1 < x2), совпадает с заштрихованной площадью на рис. 1.19.

2. Если pξ(x) – плотность распределения вероятностей случайной величины, то

3. Вероятность того, что непрерывная случайная величина ξ принимает то или иное значение, всегда равна нулю, т. е. P{ξ = x} = 0.

4. Производная функции распределения вероятностей непрерывной случайной величины равна плотности распределения вероятностей этой случайной величины, т. е.

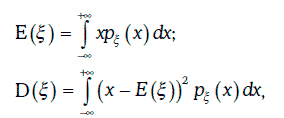

Математическое ожидание и дисперсия непрерывной случайной величины ξ могут быть найдены следующим образом:

где Pξ(x) – плотность распределения вероятностей случайной величины ξ. Стандартное отклонение случайной величины определяется обычно как:

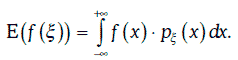

Если f(t) – некоторая непрерывная функция, а ξ – непрерывная случайная величина, то

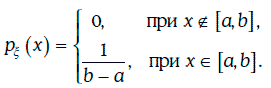

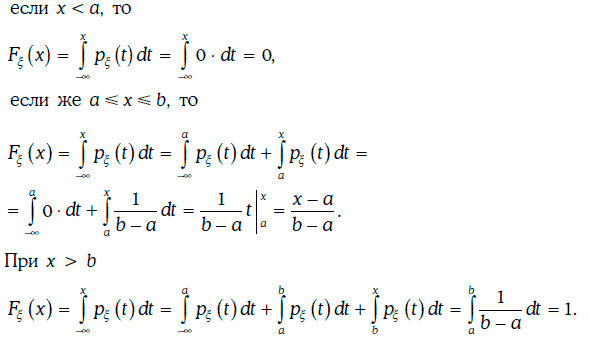

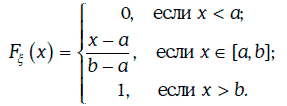

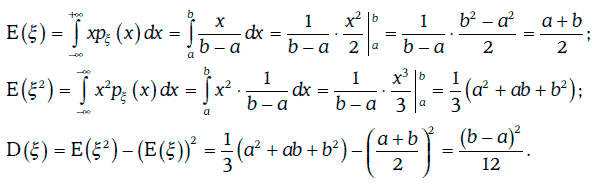

Пример 1.50. Случайная величина ξ равномерно распределена на отрезке [a, b], если

Функцию распределения случайной величины ξ можно найти следующим образом:

Таким образом,

Математическое ожидание и дисперсию случайной величины ξ можно найти следующим образом:

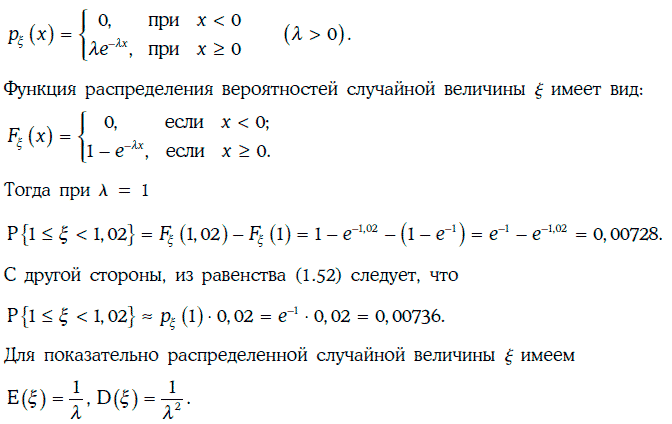

Пример 1.51. Случайная величина ξ распределена показательно, если

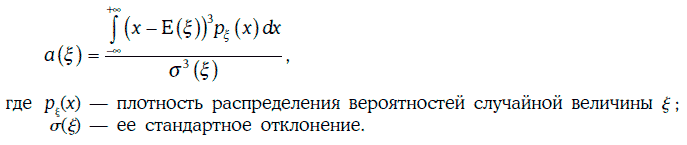

Асимметрией (skewness) распределения вероятностей случайной величины ξ называется число

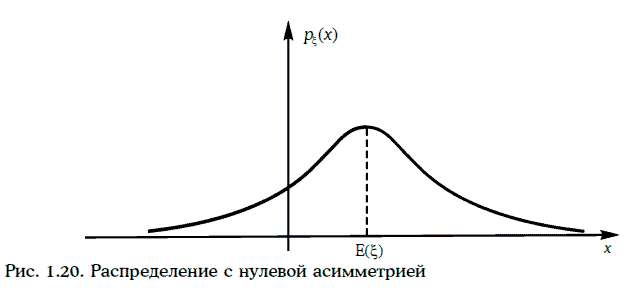

Если a(ξ) = 0, то плотность распределения вероятностей случайной величины ξ симметрична относительно математического ожидания этой случайной величины (рис. 1.20).

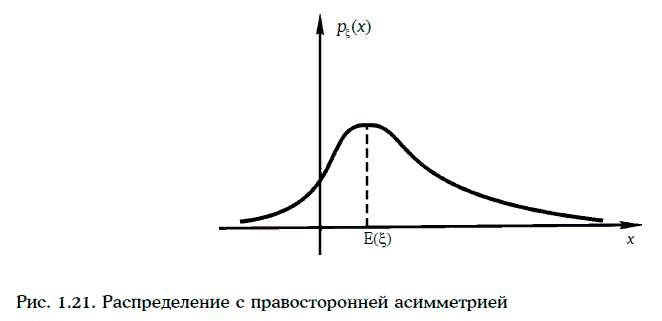

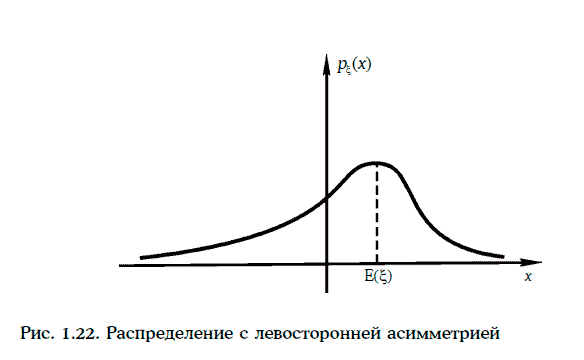

При положительной (правосторонней) асимметрии распределения правая ветвь (tail) плотности распределения вероятностей случайной величины «длиннее» левой ветви. Соответственно, при отрицательной (левосторонней) асимметрии правая ветвь плотности распределения вероятностей случайной величины будет «короче» левой ветви (рис. 1.21 и 1.22).

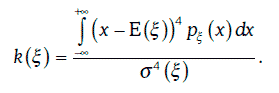

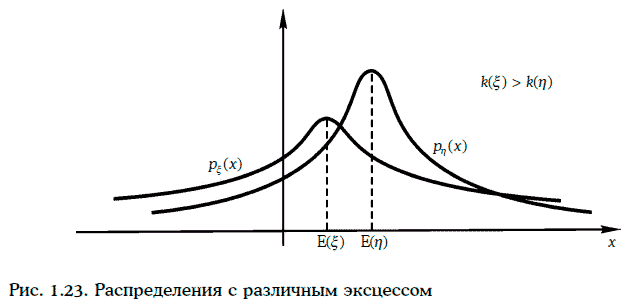

Эксцессом (kurtosis) распределения вероятностей случайной величины ξ называется число

При одном и том же стандартном отклонении чем больше эксцесс, тем «тяжелее» ветви плотности распределения вероятностей случайной величины (рис. 1.23).

Распределение вероятностей с большим эксцессом называют распределением с «тяжелыми» ветвями (leptokurtic/fat-tailed distribution).

Медианой (median) распределения случайной величины ξ называется число Ме, удовлетворяющее условию:

Модой (mode) распределения случайной величины ξ называется любая точка локального максимума плотности распределения Pξ(x) этой случайной величины.

Распределение с одной модой Мо называется унимодальным (unimodal).

Свойства унимодальных распределений

Если даны две случайные величины ξ1 и ξ2, то можно рассмотреть двумерную случайную величину

Функция Pξ(x1, x2), удовлетворяющая равенству (1.54), называется плотностью совместного распределения случайных величин ξ1 и ξ2.

Все основные свойства числовых характеристик, рассмотренные нами для дискретных случайных величин, сохраняются и в непрерывном случае.