Алексей Герасименко

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

Оценка денежных потоков проектов на практике

Только что мы познакомились с теорией, которая необходима для оценки инвестиционных проектов. Сейчас давайте рассмотрим несколько практических моментов, которые возникают при оценке денежных потоков инвестиционных проектов, включая и основные ошибки.

Категории денежных потоков

Инкрементальные денежные потоки при расчете инвестиционных проектов можно разделить на категории по нескольким признакам.

По знаку:

● положительные;

● отрицательные.

По частоте возникновения:

● однократные;

● текущие.

Сначала представим отрицательные денежные потоки. Различают две основные категории отрицательных денежных потоков: инвестиции и текущие затраты.

К инвестициям относятся однократные инкрементальные затраты на проект, как капитализируемые, так и включаемые в состав расходов. Постоянно возникающие отрицательные денежные потоки относятся к текущим затратам.

Вот довольно объемный (но не исчерпывающий) перечень основных категорий отрицательных денежных потоков производственной компании, который я вывел для себя из практики. Его не обязательно запоминать, но удобно использовать как контрольный список, чтобы проверять, все ли основные категории денежных потоков учтены в модели оценки проекта:

● затраты на закупку, доставку, таможенное оформление, монтаж оборудования;

● затраты на выполнение проектов (основных технических решений, проектов привязки, рабочих проектов и т. д.);

● однократные затраты на обучение персонала работе с оборудованием;

● однократные затраты на наем дополнительного персонала;

● однократные затраты на сертификацию оборудования (получение необходимых разрешений на его эксплуатацию);

● затраты на проведение НИР (научно-исследовательских работ) в период наладки оборудования и отслеживания эффекта;

● затраты на капитальные ремонты;

● сокращение производительности другого оборудования при работе устанавливаемого;

● потери от каннибализации продаж существующих продуктов;

● потери прибыли от выпуска продукции в случае, если остановка работы участка или цеха была вызвана необходимостью монтажа дополнительного оборудования;

● увеличение объема необходимого оборотного капитала (например, в результате роста объема хранимых запасных частей и материалов).

К текущим затратам на поддержание работы проекта относятся все периодические затраты, возникающие в цикле «жизни» проекта:

● затраты на основные материалы, расходные материалы и энергоресурсы, необходимые для работы оборудования;

● затраты на дополнительный персонал, включая инженерно-технический, управленческий и обслуживающий;

● затраты на текущие ремонты;

● затраты на переаттестацию оборудования или оформление необходимых разрешений;

● затраты на утилизацию отходов, образующихся при использовании оборудования;

● затраты на поддержание работы и внесение изменений в программное обеспечение, используемое в проекте.

Положительные денежные потоки проекта складываются из:

● сокращения различных категорий затрат в результате реализации проекта (например, сокращение потребления электроэнергии на единицу выпуска продукта);

● дополнительной инкрементальной (маржинальной) прибыли от увеличения выпуска продукции;

● сокращения затрат на плановый ремонт. Например, в результате внедрения проекта будет заменен агрегат, по которому уже запланированы и выделены средства на будущий капитальный ремонт. В этом случае компания понесет затраты на закупку и монтаж нового агрегата, но сэкономит средства, выделенные на его капитальный ремонт. Средства на капитальный ремонт агрегата в этом случае с инвестиционной точки зрения являются однократным инкрементальным положительным денежным потоком проекта;

● средств от продажи старого заменяемого оборудования, сдачи его на металлолом или средств, сэкономленных в результате того, что заменяемое оборудование было передано в другое подразделение, куда его ранее планировалось приобрести;

● «высвобождения» оборотного капитала в течение проекта (в том числе в конце проекта);

● остаточной стоимости проекта (см. ниже).

Учет налогов

При расчете проектов инвесторов интересуют денежные потоки, которые достанутся им в качестве доходов. Часть положительных чистых денежных потоков отойдет государству в виде налоговых отчислений, поэтому их надо учесть при расчете денежных потоков проекта.

Налог на прибыль

При анализе денежных потоков в целях упрощения расчета я бы рекомендовал учитывать только те налоги, которые могут существенно повлиять на денежные потоки проекта (принцип достаточности). Налог на прибыль в любом случае будет в их числе.

Налог на добавленную стоимость

Поскольку налог на добавленную стоимость (НДС) является косвенным налогом, который компенсируется компании при реализации продукции, учитывать его в расчете не нужно. Иными словами, все цифры инвестиций и положительных денежных потоков проектов должны быть показаны без НДС. Исключениями могут быть ситуации, когда компания по какой-либо причине не сможет вернуть НДС целиком или в какой-то части в данном проекте.

Прочие налоги

Прочие налоги (например, налог на имущество) обычно показываются в расчетах инвестиционного проекта, только если они оказывают существенное влияние на NPV.

Инфляция

Инфляция – это рост цен на товары и услуги. Проще говоря, инфляция съедает стоимость денег, поэтому доходность инвестиции должна быть достаточно высокой, чтобы опережать уровень инфляции. Инфляция всегда снижает стоимость реального дохода от инвестиций.

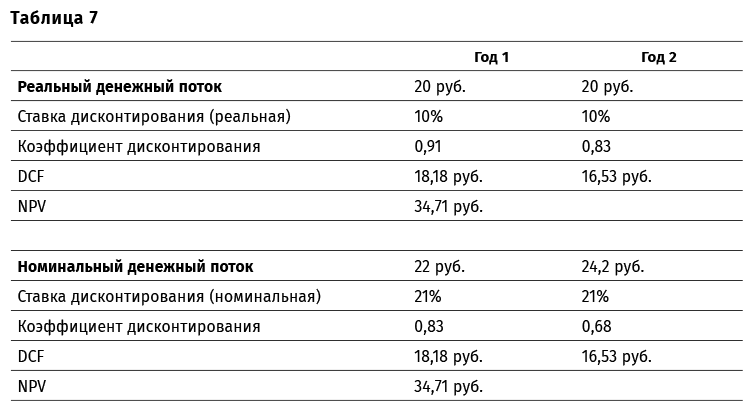

Существует два основных варианта учета инфляции в инвестиционных расчетах – использование реальных (real cash flows) и номинальных (nominal cash flows) денежных потоков. Слово «реальный» в данном случае не имеет отношения к реальности и означает просто «денежные потоки без учета инфляции». При расчете с использованием реальных денежных потоков инфляция как бы исчезает из расчета. Считается, что ее нет. В примере «АБВ» мы показывали реальные денежные потоки, игнорируя инфляцию. С одной стороны, этот метод упрощает инвестиционный анализ. С другой, он не позволяет использовать инвестиционный анализ для дальнейшего бюджетирования и бизнес-планирования (если вы знаете, что это такое, отлично, если нет, то о бюджетировании и бизнес-планировании можете подробнее прочитать далее в этой книге). Например, предположим, что проект работает в течение пяти лет. Инвестиции в нулевом периоде (в начале реализации проекта) составляют 50 руб. За первый год эксплуатации выручка составит 100 руб. (все деньгами в ценах на сегодняшний день), затраты на производимую продукцию – 80 руб. (точно так же). Соответственно, денежный поток первого года составит 20 руб. При реальном способе вычисления NPV мы будем считать, что и в каждом последующем году положительный денежный поток будет составлять 20 руб. (выручка 100 руб. минус затраты 80 руб.). При этом инфляция составляет, скажем, 10 % в год. Тогда в первый год наша выручка по факту составит 110 руб., а затраты – 88 руб. Прибыль, соответственно, составит 22 руб. в первом году, 24,2 руб. во втором году и т. д. Это так называемые номинальные денежные потоки (то есть сколько денег мы ожидаем получить по факту). Предположим, что ставка дисконтирования без учета инфляции составляет 10 %. Ставка дисконтирования с учетом инфляции определяется по формуле:

Dn=(1 + Dr) × (1 + i) – 1,

где Dr – ставка дисконтирования без учета инфляции,% (так называемая реальная ставка дисконтирования);

Dn – ставка дисконтирования с учетом инфляции,% (так называемая номинальная ставка дисконтирования);

i – уровень инфляции,%.

В нашем случае номинальная ставка дисконтирования составит:

(1 + 10 %) × (1 + 10 %) – 1 = 21 %.

Общее правило: номинальные денежные потоки дисконтируются с использованием номинальной ставки дисконтирования, реальные – с использованием реальной.

В данном случае реальный денежный поток первого года (20 руб.) будет продисконтирован по ставке в 10 %, а номинальный денежный поток первого года (22 руб.) будет продисконтирован по ставке 21 %. Обратите внимание, что дисконтированные значения каждого года в обоих методах равны (18,18 руб.). То же самое справедливо и для всех последующих лет. Таким образом, оба метода расчета дают в конечном итоге одно и то же значение NPV (табл. 7).

Однако если мы говорим о бюджетировании, то использование реальных денежных потоков в последующие годы исказит ситуацию. Очевидно, что при составлении бюджета второго года в него необходимо будет закладывать затраты в размере 88 руб., а не 80 руб. Корректно перенести инвестиционный расчет в бюджетирование и бизнес-планирование можно только при использовании номинальных денежных потоков. Второе преимущество номинальных денежных потоков состоит в том, что разные компоненты положительных и отрицательных денежных потоков могут иметь разный уровень инфляции. Например, стоимость строительно-монтажных работ может подорожать с инфляцией в 6 %, а стоимость оборудования – с инфляцией в 10 %. Корректно учесть эти различия можно только при использовании номинальных денежных потоков.

По этим причинам на практике при оценке инвестиционных проектов почти всегда используют номинальные денежные потоки и номинальную ставку дисконтирования.

Срок работы и остаточная стоимость проекта

Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, как правило, 5–10 лет, после достижения которого анализ упрощают. Это происходит по двум основным причинам.

Стоимость рубля «через 10 лет» по отношению к рублю «сегодня» становится незначительной. Например, при ставке дисконтирования 20 %, что сегодня не редкость, рубль «через 10 лет» равен 16 коп. «сегодня». В этом случае дополнительное «продление» модели еще на 10 лет не даст дополнительной точности при расчете NPV. Кроме того, если за 10 лет NPV проекта не стал положительным, то такой проект вряд ли будет принят, а если стал – то какая разница, какова будет конкретная цифра.

Чем дальше мы смотрим в будущее, тем туманнее оно становится. Точность предположений с увеличением горизонта планирования существенно падает. Кто может точно сказать, какой через 10 лет будет цена на нефть или электричество? В этом случае расчет денежных потоков дальше 5–10 лет превращается в гадание на кофейной гуще и не имеет практического смысла.

Естественно, из каждого правила есть исключения. Иногда встречаются проекты, горизонт планирования которых должен превышать 10 лет. Это в основном крупные проекты типа строительства новых шахт. Там только этап строительства может длиться 3–4 года, а к десятому году проект только выходит на полную мощность. В таких проектах горизонт планирования может быть 15–20 лет. Но исключения лишь подтверждают правила.

Что же делать, если срок работы проекта превышает 10 лет, куда не дотягивается горизонт планирования? В этом случае считают так называемую остаточную, или терминальную, стоимость проекта (terminal value). Считать ее можно несколькими способами.

● Ликвидация. В этом случае мы предполагаем, что после 10-го года проект будет ликвидирован. Все оборудование будет списано или продано по остаточной стоимости, оборотный капитал возвращен, выплачены все необходимые налоги. Это наиболее консервативный способ, который дает самое низкое значение NPV проекта.

● Перпетуитет. В этом случае мы предполагаем, что проект будет длиться бесконечно, и по упрощенной формуле (см. выше) вычисляем NPV перпетуитета (как вариант, можно использовать аннуитет на определенный период или перпетуитет с ростом). Не забудьте, что полученное значение будет давать терминальную стоимость в деньгах «десятого года», поэтому его надо продисконтировать к деньгам «сегодня», то есть к нулевому году. Это наиболее популярный на практике способ вычисления терминальной стоимости инвестиционных проектов.

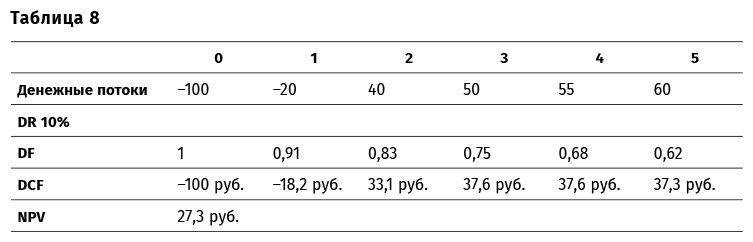

Давайте рассмотрим вычисление терминальной стоимости на примере. Итак, у нас есть проект с пятилетним сроком работы и некоторыми денежными потоками. Вычисление его NPV трудности не представляет (табл. 8).

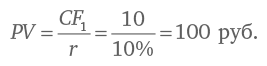

Предположим, что начиная с шестого года и в течение неопределенно длительного срока проект будет приносить нам доход в размере 10 руб. в год. В этом случае его терминальная стоимость может быть рассчитана с помощью формулы перпетуитета:

Обратите внимание на следующий момент: для формулы мы используем денежный поток «первого» года, а PV получаем на текущий момент или «нулевой» год. В данном случае «нулевым» годом для нас будет пятый, а «первым» – шестой год. Иными словами, полученное значение в 100 руб. – это терминальная стоимость на конец пятого года (в деньгах «пятого года»). Чтобы привести ее к общему знаменателю для расчета NPV, нам нужно продисконтировать 100 руб. к началу нулевого года (то есть к деньгам «сегодня»):

Итак, общее NPV проекта составит вместе с терминальной стоимостью 27,3 + 62,1 = 89,4 руб. Обратите внимание, что терминальная стоимость проекта может составлять очень существенную часть NPV. При расчете инвестиционных проектов вы нечасто будете встречаться с большой терминальной стоимостью, но при использовании метода DCF для оценки стоимости компании в целом терминальную стоимость надо будет считать практически в 100 % случаев (впрочем, об оценке компаний мы еще будем подробно говорить далее в книге).

•••

Чтобы закрепить все эти концепции, давайте разберем ситуацию из реальной жизни.

Во время прочтения кейса постарайтесь ответить на следующие вопросы.

● Какие изменения надо внести в анализ Такера и Брейди (если вообще надо)? Почему? Что должен ответить Брейди директору транспортного дивизиона, директору по сбыту, своему директору по производству, аналитику из корпоративного центра?

● Стоит ли начинать проект? Почему?

Кейс 1

Pearl propylene – модернизация завода

Хмурым зимним днем в конце января 2001 года Кевин Такер сказал Тому Брейди: «Похоже, бюрократы в центральном офисе хотят зарубить наш проект. Я не знаю, как доказать им, что он просто необходим компании. Они не понимают, что губят ее».

Брейди был генеральным директором завода Merseyside в Ливерпуле, Англия. Кевин Такер – его финансовым менеджером. Они обсуждали замечания к проекту модернизации оборудования завода, который требовал около £9 млн инвестиций.

Pearl Propylene и производство полипропилена

Завод принадлежал компании Pearl Propylene, мировому лидеру в производстве полипропилена. Полипропилен – это пластик, который широко используется в промышленности (например, в медицине, производстве упаковочных материалов и автомобильных компонентов). Конкуренция среди производителей полипропилена строилась на основе предложения самой низкой цены. Бренд существенной роли в продажах не играл. Компания позиционировала себя как поставщика полипропилена на рынки Европы и Ближнего Востока.

Производство полипропилена на производственной линии Merseyside начиналось с доставки пропилена – газа, который являлся одним из продуктов перегонки нефти на нефтеперерабатывающих заводах. Пропилен компания закупала на НПЗ компании British Petroleum в Англии и перевозила его на завод в специальных цистернах.

На первом этапе производственного процесса – полимеризации – газ смешивали с растворителем под давлением в больших сосудах. В ходе каталитической реакции полипропилен оседал на дне сосуда, откуда его собирали с помощью центрифуги.

На втором этапе производственного процесса в базовый полипропилен добавляли стабилизаторы, модификаторы, наполнители и пигменты согласно требованиям к продукту конкретных потребителей, для которых он предназначался. После этого готовый продукт выдували в гранулы на экструзионном оборудовании и отгружали потребителям.

Производственный процесс в Merseyside был устаревшим и неэффективным из-за множества перерывов между операциями. Сам завод был построен в 1967 году и с тех пор не модернизировался. Кроме Merseyside у Pearl Propylene был еще один завод по производству полипропилена в Роттердаме, Голландия. Заводы были практически идентичными по времени постройки, размеру и используемой технологии. Директора обоих заводов подчинялись Джеймсу Фоуну, исполнительному вице-президенту Pearl Propylene, главе дивизиона «Промежуточные химические продукты».

Проект модернизации

Брейди стал директором завода Merseyside только год назад, однако до этого работал на нем больше 10 лет, постепенно продвигаясь по карьерной лестнице. Сразу после вступления в должность он провел анализ производственных процессов и обнаружил много возможностей для повышения эффективности производства полипропилена. Многие из этих возможностей были следствием недостаточности проводимых в предыдущие пять лет ремонтных работ. Стараясь улучшить операционные показатели завода, предыдущий директор значительно урезал ремонтный бюджет. Из-за этого оборудование стало серьезно изнашиваться, увеличились простои на аварийные ремонты, что снизило эффективность работы. Одновременно с проведением ремонтов Брейди также предполагал провести некоторые изменения в оборудовании и производственном процессе. В частности, он хотел:

● переместить и модернизировать зоны разгрузки цистерн с пропиленом, что позволило бы упростить производственный процесс;

● модернизировать полимеризационный сосуд, чтобы стало возможным использование большего давления. Это должно было повысить производительность;

● модернизировать экструзионное оборудование, чтобы увеличить его производительность и снизить расход электроэнергии на работу оборудования.

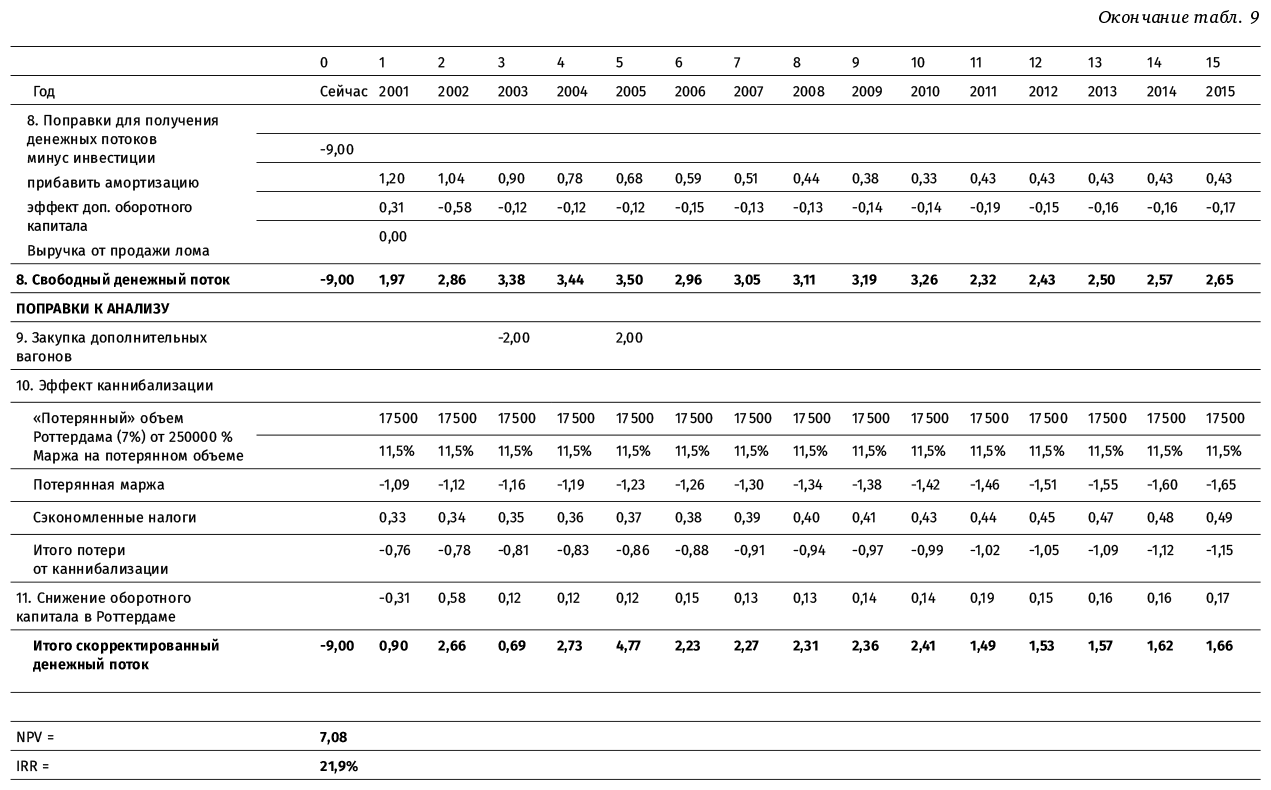

Ожидаемые затраты на все эти мероприятия составляли около £9 млн. Кроме того, работы потребовали бы остановки предприятия на 45 суток. Так как завод в Роттердаме был загружен на полную мощность, в результате остановки производства клиенты Pearl вынуждены были бы покупать недостающий полипропилен у других производителей. Однако Такер считал, что потеря клиентов не была бы длительной. По его мнению, после возобновления работы завод смог бы безболезненно вернуть клиентов обратно.

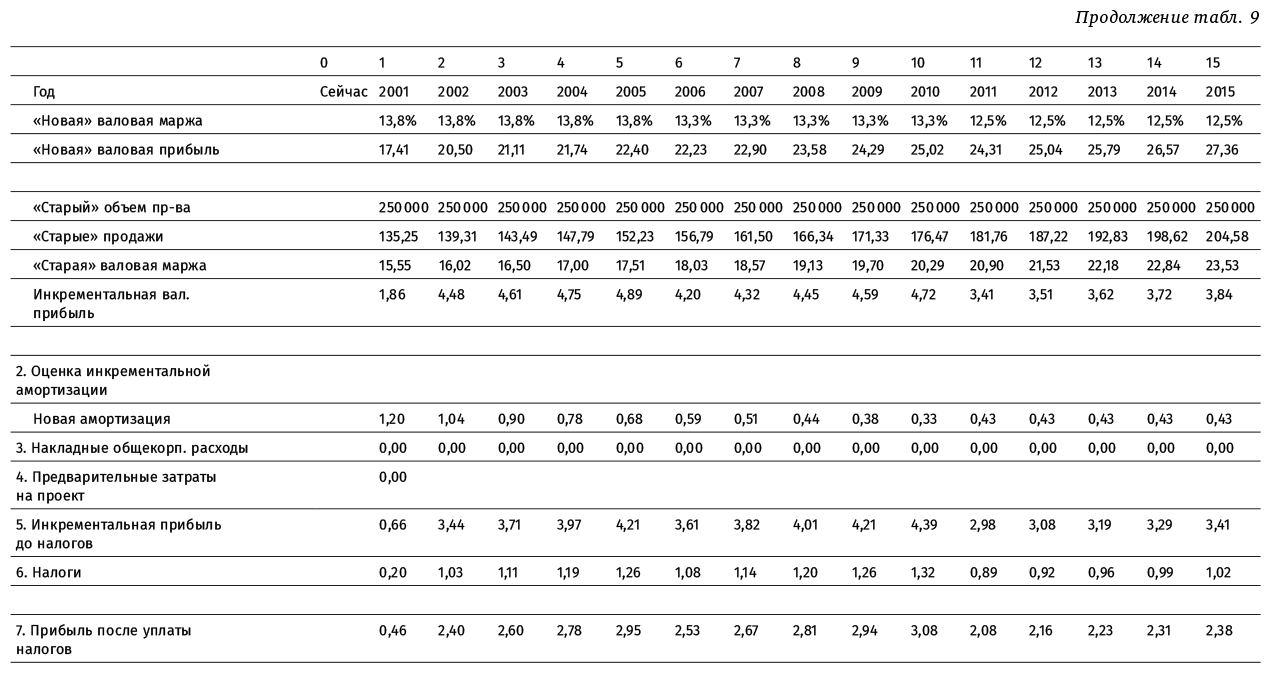

Такер и Брейди ожидали от проекта:

● снижения затрат на электроэнергию. Такер рассчитал эффект от экономии энергии как процент от продаж (1,25 % в первые 5 лет после модернизации и 0,75 % в последующие 5 лет). После этого старение оборудования привело бы к возврату расходов на электроэнергию на прежний уровень;

● увеличения объемов производства на 7 %;

● улучшения валовой маржи от производства с 11,5 до 12,5 %.

Инженеры Merseyside были полностью уверены в достижимости этих показателей в результате модернизации.

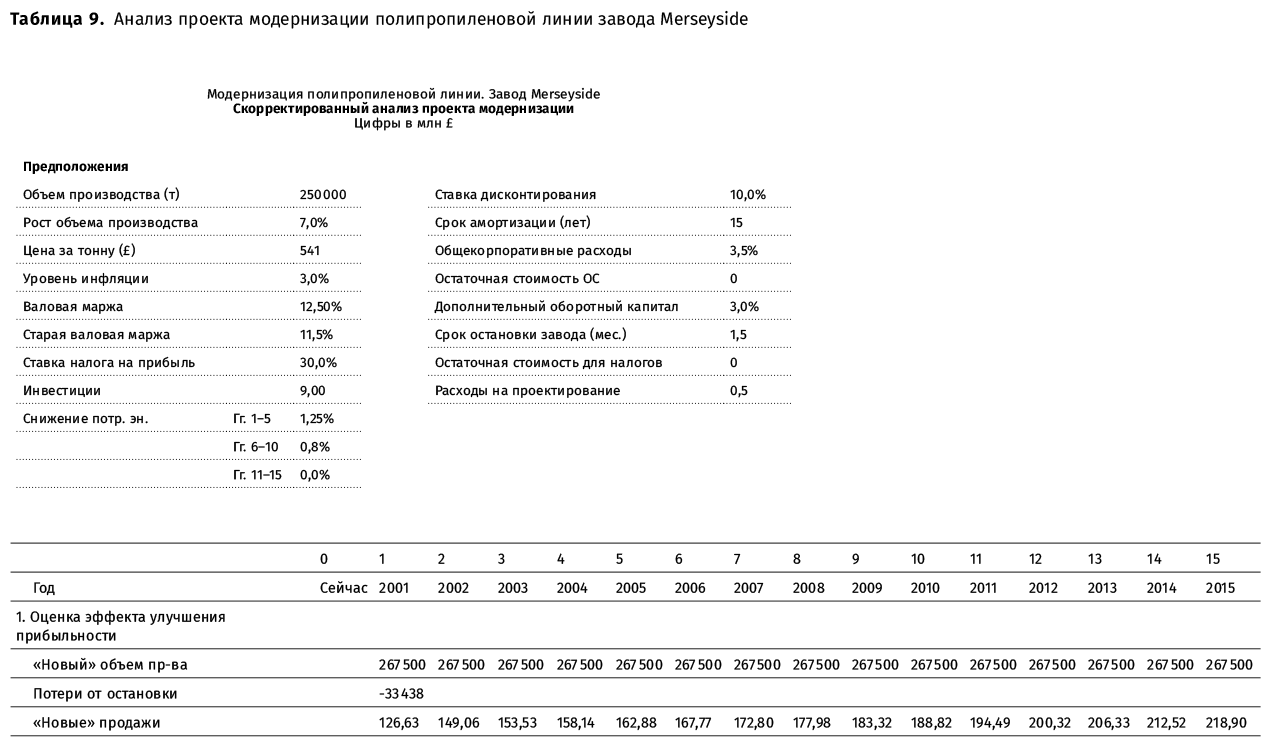

На тот момент Merseyside производил 250 000 метрических тонн полипропилена в год. Текущая цена полипропилена составляла £541 за тонну. Ставка налога на прибыль равнялась 30 %.

Старые активы завода были полностью самортизированы. Модернизация привела бы к необходимости постановки на баланс новых активов, которые необходимо было амортизировать в течение 15 лет по схеме ускоренной амортизации, допускаемой налоговыми органами.

Увеличение объемов производства потребовало бы однократного увеличения запасов сырья, незавершенного производства и готовой продукции в размере 3 % от себестоимости дополнительно производимой продукции.

Кроме того, в свой анализ Такер включил £500 000 расходов на проектирование модернизации, которое выполнили инженеры-конструкторы завода в ходе подготовки анализа проекта. Согласно требованиям корпоративного центра Pearl Propylene, в расчет проекта были также включены дополнительные накладные расходы на корпоративный центр в размере 3,5 % от остаточной стоимости основных средств, принимаемых на баланс завода в результате проекта.

Такер подготовил анализ и финансовую модель проекта на основе этих данных (табл. 9).

После этого он начал обсуждение предполагаемого проекта с менеджерами различных подразделений Pearl Propylene.

Замечания транспортного дивизиона

Транспортный дивизион отвечал за организацию транспортировки сырья и готовой продукции. Он подчинялся другому исполнительному вице-президенту компании. Бонусы обоих исполнительных вице-президентов зависели от финансовых показателей их дивизионов.

Для перевозки пропилена Pearl Propylene использовала собственные цистерны, которые числились на балансе транспортного дивизиона. Из-за предполагаемого увеличения объемов производства полипропилена транспортный дивизион должен был увеличить количество цистерн, используемых для доставки пропилена на Merseyside. В настоящий момент он мог обеспечить дополнительный объем из имеющегося резерва, но более интенсивное использование привело бы к необходимости ускорения обновления парка цистерн. В настоящий момент обновление было запланировано на 2005 год, но в случае реализации проекта модернизации обновление потребовалось бы провести в 2003 году. Закупка новых цистерн обходилась в £2 млн. Цистерны невозможно было бы использовать на других заводах компании вне Англии из-за разницы в ширине железнодорожной колеи.

Замечания, полученные от финансового контролера транспортного дивизиона, говорили о необходимости включения затрат на вагоны в общую сумму инвестиций проекта, но Такер не был согласен с такой постановкой вопроса. Он сказал Брейди:

Транспортный дивизион из-за нашего проекта не потратит ни пенса. Я бы сказал, что мы даже приносим им дополнительную пользу, позволяя использовать их незадействованные в настоящий момент цистерны. Если и надо закупать цистерны, это должны быть инвестиционные расходы транспортного дивизиона. В этой компании мы все время работали по принципу «каждому свое» – каждый дивизион должен сам решать свои проблемы. Транспортный дивизион не входит в «Промежуточные химические продукты», так что их дополнительные расходы нас не касаются.

В соответствии со своей точкой зрения Такер не отразил в анализе дополнительные расходы на закупку цистерн.