Патрик Гохан

Слияния, поглощения и реструктуризация компаний

Рыночная эффективность и искусственные манипуляции с ценами акций

Многие конгломератные слияния этого периода были инспирированы финансовыми манипуляциями, создававшими видимость того, что объединенные компании находятся в лучшем финансовом положении, чем позволяли предположить их фундаментальные экономические возможности получения прибыли. Должны ли повышаться цены акций в ответ на эти финансовые манипуляции? Финансовая литература выражает сомнение в воздействии таких манипуляций на эффективный рынок. Однако многие считают, что эти манипуляции были одной из основ третьей волны слияний.

Эффективностью рынка (market efficiency) называется способность рыночных цен своевременно отражать всю имеющуюся информацию. Эффективный рынок, который быстро ассимилирует всю имеющуюся в наличии и уместную информацию, не должен обманываться чисто искусственными манипуляциями с финансовыми отчетами. Многочисленные исследования проверяли эффективность рынков в ответ на различные события, такие как объявления о прибыли, дроблении акций или о политических изменениях в мире. Такие исследования называются событийным анализом (event studies).

Многие исследования событий проводились в конце 1960-х и 1970-х гг. с целью изучения влияния изменений бухгалтерских показателей на цены акций[18]. На эффективном рынке цены акций не должны реагировать на бухгалтерские изменения, которые не отражают изменений экономической стоимости компании. Подчистка записей в бухгалтерском учете или вариации «отчетной прибыли», которые не опираются на соответствующие денежные потоки, не затрагивают истинную способность компании создавать прибыль. Т. Росс Арчибальд исследовал реакцию цен акций на изменения в методе амортизации при переходе с ускоренной амортизации на линейную[19]. В результате этих изменений 65 из компаний, изученных Арчибальдом, показали увеличение отчетной прибыли без какого-либо изменения их истинной экономической рентабельности. Арчибальд отмечает, что изменения цен вслед за объявлениями имели тенденцию быть негативными. Это означает, что инвесторы не обращали внимания на изменение отчетной прибыли и оценивали акции исходя из их истинного инвестиционного потенциала.

Другие исследования подтверждают точку зрения эффективного рынка о том, что компании не должны обманывать рынок, производя изменения в бухгалтерском учете с целью представления ложной картины экономической жизнеспособности. Как показывают Роберт Каплан и Ричард Ролл, цена акций компании в конечном счете падает, даже когда компания вносит бухгалтерские изменения, которые представляют более благоприятную внешнюю картину, в то время как реальные результаты неважные[20]. Однако Каплан и Ролл заметили, что цены акций этих фирм переживали некоторое временное улучшение. Эти исследования эффективности рынка ценных бумаг совместимы с опытом эры конгломератов в истории слияний. По большому счету, рынок относительно эффективен при обработке информации. Однако некоторые данные свидетельствуют о существовании определенной краткосрочной неэффективности.

Конгломератные компании достигали временных прибылей через финансовые манипуляции. Однако чем более раздуты эти прибыли, тем более вероятно, что рынок в конечном счете отреагирует на них более точной оценкой. Это и произошло, когда рынок восстал против конгломератов, что ознаменовало конец третьей волны слияний.

Экономическая эффективность конгломератов

Существует мало свидетельств в пользу разумности многих из конгломератных поглощений. Покупатели нередко переплачивали за различные компании, которые они покупали. Многие из приобретений приводили к плохим финансовым результатам. Это подтверждается тем фактом, что 60 % межотраслевых приобретений, происшедших между 1970 и 1982 гг., к 1989 г. были проданы или ликвидированы[21].

Не существует окончательного объяснения того, почему конгломераты постигла неудача. Экономическая теория, однако, указывает на повышение производительности в результате увеличения специализации. Действительно, это подтверждается историей капитализма со времен промышленной революции. Эра конгломератов представляла движение от специализации. Управляющие диверсифицированными предприятиями нередко имели неглубокие знания об отраслях, которые они контролировали. Это особенно заметно при сравнении с управленческим опытом, знаниями и вниманием, которое демонстрируют управляющие, концентрирующиеся на одной отрасли или даже на одном сегменте отрасли. Неудивительно, что такая компания как Revlon, а это фирма, имеющая заслуженную историю успеха в косметической промышленности, нанесла урон своему основному косметическому бизнесу, когда диверсифицировалась в такие несвязанные области, как здравоохранение.

Трендообразующие слияния 1970-х

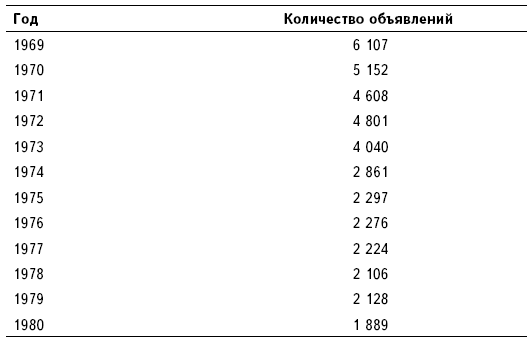

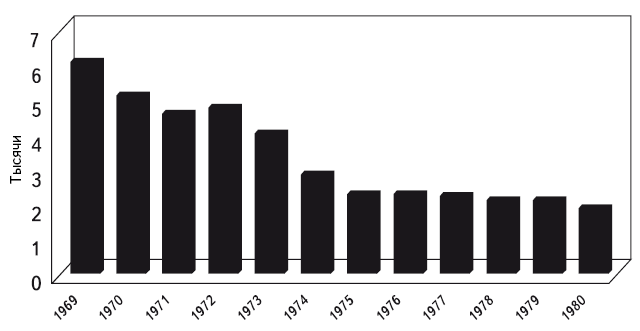

В 1970-е гг. число объявлений о слияниях и поглощениях значительно упало, как показано в таблице 2.4 и на рисунке 2.6. Тем не менее это десятилетие сыграло важную роль в истории слияний. Несколько знаковых слияний изменили представление о том, что считалось приемлемым при поглощении, на многие годы вперед. Первым из этих слияний было поглощение International Nickel Company (INCO) компании ESB (ранее известной как Electric Storage Battery Company).

Слияние INCO с ESB

После третьей волны слияний одно исторически значимое слияние проложило путь тому типу сделок, который станет преобладающим в четвертой волне, – враждебному поглощению со стороны крупной компании.

В 1974 г. базирующаяся в Филадельфии ESB была крупнейшим производителем батарей в мире, специализируясь на автомобильных аккумуляторах под торговыми марками Willard и Exide, а также в производстве других потребительских источников питания под торговой маркой Ray-O-Vac. В 1974 г. ее продажи превысили 400 млн. долл. Хотя прибыли компании повышались, цены ее акций упали в ответ на в целом понижающийся фондовый рынок. Несколько компаний выразили интерес к поглощению ESB, но все эти попытки были отражены. 18 июля 1974 г. INCO сделала тендерное предложение с целью приобрести все находящиеся в обращении акции ESB по 28 долл. за акцию или всего за 157 млн. долл. Базирующаяся в Торонто INCO контролировала приблизительно 40 % мирового рынка никеля и была самой большой компанией в этой отрасли. Конкуренция в никелевой промышленности за предшествующие сделке 10 лет увеличилась, а спрос был все более непостоянным. В попытке сгладить свои денежные потоки, INCO подыскивала для поглощения компанию-цель с менее циклическими результатами.

Таблица 2.4. Объявления о слияниях и поглощениях, 1969–1980 гг.

Источник: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989.

В итоге International Nickel Company выбрала ESB как подходящую цель по ряду причин. Будучи частью того, что INCO расценивала как энергетическую промышленность, ESB была привлекательна в свете преобладавших в то время высоких цен на нефть. Кроме того, возможность появления электрических автомобилей делала производителя батарей еще более привлекательным. INCO рассматривала снижение цен акций ESB как недорогой способ выйти на быстро растущий энергетический рынок, одновременно помогая себе сгладить волатильность собственных продаж. К сожалению, поглощение ESB не оказалось для INCO разумным шагом. Хотя аккумуляторный бизнес действительно имел огромный потенциал, ESB не была технологическим лидером в этой отрасли. Она разработала малообслуживаемые автомобильные аккумуляторы, в то время как конкуренты продавали продукт, который вообще не требовал обслуживания. Она также уступила доли рынка торговым маркам Duracell и Eveready – батарейкам с продолжительным сроком службы, которых ESB не производила. Поскольку захват не был дружественным поглощением, INCO не смогла воспользоваться преимуществом детального финансового анализа с использованием внутренних данных. До того как INCO поглотила ESB, крупные респектабельные корпорации не участвовали в недружественных поглощениях. Только небольшие фирмы и менее уважаемые спекулянты занимались такими делами. Если предложение крупной фирмы о поглощении отвергалось, то поглощения не происходило. Более того, большинство крупных инвестиционных банков отказывались финансировать враждебные поглощения.

Рисунок 2.6. Количество объявлений о слияниях и поглощениях, 1969–1980 гг.

Источник: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989.

В это время уровень конкуренции, который существовал в инвестиционно-банковской отрасли, оказывал давление на прибыли Morgan Stanley, инвестиционного банкира INCO. Хотя Morgan Stanley и искал дополнительные источники прибыли, он также беспокоился, что, отказавшись помочь INCO в покупке ESB, он может потерять своего старого клиента. Morgan Stanley, издавна известный как консервативный инвестиционный банк, неохотно начал менять свою позицию, поскольку видел, что его доля рынка стала уменьшаться из-за все более агрессивного наступления его соперников в инвестиционно-банковском бизнесе. Андеррайтинг, который составлял 95 % его бизнеса до 1965 г., стал менее прибыльным из-за того, что другие инвестиционные банки бросали вызов традиционным отношениям в андеррайтинговом бизнесе путем выдвижения конкурирующих предложений о выпуске ценных бумаг[22]. Многие банки в поисках других областей извлечения прибыли расширили свои трейдинговые операции. К 1980-м гг. трейдинг вытеснит андеррайтинг как главный источник прибыли инвестиционных банков[23]. Эта ситуация изменится еще раз ближе к концу 1980-х гг., когда гонорары, связанные со слияниями и поглощениями, станут все более важной частью доходов некоторых инвестиционных банков.

ESB оказалась не готовой к враждебному поглощению с учетом новизны действий такого типа. International Nickel Company дала ей лишь трехчасовое предупреждение о своем предложении «соглашайся или отвергай». ESB попыталась предпринять некоторые противозахватные оборонительные приемы, но они оказались неэффективными. Она искала помощи у инвестиционного банка Goldman Sachs, который постарался организовать дружественное поглощение со стороны United Aircraft, но к сентябрю 1974 г. враждебное поглощение ESB со стороны INCO было завершено[24]. Поглощение ESB оказалось плохой инвестицией главным образом потому, что INCO в результате судебных исков, возбужденных по антитрестовским соображениям, не имела возможности свободно управлять компанией. Лишь через 39 месяцев после завершения поглощения она получила право осуществлять свободный контроль над компанией. Более того, как отмечалось ранее, конкуренты ESB уже активно продавали продукцию более высокого качества. В 1981 г. ESB понесла операционные убытки; в конечном счете INCO продала ее, разделив на четыре части.

Хотя поглощение было неудачным с финансовой точки зрения, оно создало прецедент. Оно подготовило сцену для враждебных поглощений со стороны респектабельных компаний во второй половине 1970-х гг. и во время четвертой волны слияний в 1980-е гг. Это ранее неприемлемое действие – враждебное поглощение со стороны крупной промышленной фирмы с поддержкой ведущего инвестиционного банкира – стало легитимным. Слово враждебный теперь стало частью словаря мира слияний и поглощений. «ESB знает о том, что иностранная компания делает враждебное тендерное предложение на все акции ESB, – заявил Ф. Дж. Порт, президент ESB. – Так слово «враждебный» вошло в лексикон слияний и поглощений»[25].

За свои консультационные услуги Morgan Stanley получил гонорар в 250 тыс. долл. Этот гонорар, не связанный с прямым риском капитала фирмы и по тем временам считавшийся весьма привлекательным, бледнеет по сравнению с гонорарами за консультационные услуги по слияниям в 1980-е гг. Например, в 1989 г. Morgan Stanley и три других инвестиционных банка получили 25 млн. долл. консультационных гонораров от Kohlberg Kravis & Roberts в выкупе Nabisco с использованием долгового финансирования (leveraged buyout, LBO) на сумму приблизительно 25 млрд. долл.

United Technologies против Otis Elevator

Как говорилось ранее, вслед за враждебным поглощением ESB со стороны INCO другие крупные корпорации начали обдумывать недружественные поглощения. Компании и их главные управляющие, склонные быть рейдерами, но сдерживаемые осуждением со стороны делового сообщества, теперь почувствовали себя свободными. Одной из таких компаний была United Technologies.

В 1975 г. United Technologies только что сменила свое название с United Aircraft благодаря усилиям своего председателя Гарри Грея (Harry Gray) и президента Эдварда Хеннесси (Edward Hennessy), которые трансформировали компанию в растущий конгломерат. Они были знакомы с поглощением INCO – ESB, приняв участие в войне покупателей за ESB в роли безуспешного «белого рыцаря», которого уговорил Goldman Sachs от имени ESB. В середине 1975 г. обыкновенные акции Otis Elevator продавались по 32 долл., притом что компания имела прибыль в 43,5 млн. долл. при объеме продаж 1,1 млрд. долл. Otis Elevator была привлекательной целью, имея в 1973 г. балансовую стоимость в 38 долл. на акцию и цену акции на уровне 8 долл. United Technologies никогда прежде не участвовала во враждебных поглощениях до поглощения Otis Elevator.

В то время рост бизнеса по производству лифтов замедлялся, и кривая продаж носила циклический характер, поскольку этот бизнес сильно зависел от строительной промышленности. Тем не менее эта цель была исключительно привлекательной. Третья часть доходов Otis поступала от обслуживания лифтов, и эти доходы имели тенденцию быть гораздо более стабильными, чем доходы от строительства лифтов. То, что Otis была компанией с очень качественным управлением, делало ее еще более привлекательной для United Technologies. Более того, 60 % доходов Otis поступали от зарубежных клиентов, и эта деталь прекрасно укладывалась в планы United Technologies расширить свое международное присутствие. Покупая Otis, United Technologies могла диверсифицироваться на международном уровне, покупая при этом американскую компанию и не принимая обычного риска, присущего поглощению иностранной компании.

Сначала United попробовала дружественные подходы к Otis, но они не были приняты. 15 октября 1975 г. United Technologies предложила по 42 долл. за акции контрольного пакета Otis, и это предложение вызвало горячую битву между двумя компаниями. Otis искал помощи «белого рыцаря» Dana Corporation, одновременно выдвигая различные судебные иски, чтобы отвлечь United от завершения поглощения. Последовала аукционная война между United Technologies и Dana Corporation, которая завершилась тем, что United выиграла, предложив 44 долл. за акцию. В отличие от поглощения INCO – ESB, поглощение Otis оказалось блестящим вложением избыточных денежных средств United. Otis добился успеха большего, чем ожидалось, особенно на международных рынках.

Поглощение Otis со стороны United было инновационным; оно было не только враждебным поглощением, осуществленным известной компанией, но стало также успешным предприятием. Враждебные поглощения отныне стали направлением, в котором могли прибыльно расширяться известные компании. Наиболее крупные американские компании начали рассматривать такие поглощения в качестве способов увеличения будущей доходности. Финансовое сообщество теперь ощущало конкурентное давление в области предоставления необходимого финансирования для этих недружественных поглощений. Бизнес поглощений быстро изменялся.

Colt Industries против Garlock Industries

Приобретение Garlock со стороны Colt Industries стало еще одним прецедентным поглощением, поднявшим недружественные поглощения на значительно более высокий уровень враждебности. Два других враждебных поглощения, осуществленных крупными фирмами, вылились в горячие аукционные войны, но они были мягкими по сравнению с агрессивными тактиками, использованными в этом поглощении.

В 1964 г. Fairbanks Whitney Company изменила свое название на Colt Industries, которое носила компания по производству огнестрельного оружия, приобретенная ею в 1955 г. В течение 1970-х гг. компания была почти полностью реструктурирована за счет того, что ее председатель Джордж Стрикман (George Strichman) и президент Дэвид Марголис (David Margolis) избавили компанию от многих плохо работавших предприятий. Руководство хотело использовать деньги, вырученные от этих продаж, для приобретения быстро растущих промышленных предприятий. В 1975 г. Colt Industries был преуспевающим конгломератом с объемом продаж в 1 млрд. долл. Его цель – Garlock Industries – производила упаковочную продукцию и имела объем продаж приблизительно 160 млн. долл. и растущий показатель EPS. В момент предложения Colt обыкновенные акции Garlock продавались по 20 долл., а их балансовая стоимость превышала 21 долл. за акцию.

Оставив идею переговоров о дружественном поглощениии, Colt спланировала неожиданную атаку на Garlock. В то время неожиданное нападение было вполне допустимым, поскольку закон Уильямса допускал для тендерных предложений более короткий период ожидания. Garlock уже начала предпринимать противозахватные оборонительные меры, такие как многоступенчатые выборы директоров и приобретения, которые сократили бы свободную денежную наличность компании. Также было возбуждено несколько исков с целью отклонить заявку Colt. Например, Garlock подала иск в федеральный суд, утверждая, что компанией Colt Industries нарушены федеральные законы о раскрытии информации о ценных бумагах. Эти судебные иски также утверждали, что предлагаемое слияние Colt Industries – Garlock является нарушением антитрестовских законов. Одним из наиболее эксцентричных оборонительных мероприятий Garlock было использование в качестве противозахватной оборонительной стратегии PR-мероприятий. Garlock наняла компанию по связям с общественностью Hill and Knowlton, которая считалась одной из ведущих в этой области. Эта компания сыграла на названии Colt Industries, поместив в New York Times и Wall Street Journal сообщения, в которых утверждала, что неожиданное тендерное предложение Colt, которое она назвала «субботнее специальное»[26], было не в интересах акционеров.

В конце концов оборона, построенная на общественных отношениях, а также другие меры защиты оказались неэффективными. Garlock приняла заявку Colt, и «субботнее специальное» предложение превратилось в эффективную тактику поглощения. Битва между Colt и Garlock подняла уровень враждебности в попытках поглощений на небывалую высоту, и в последующие годы это агрессивное поведение лишь усиливалось. Компании – потенциальные цели поглощений теперь понимали, что никакая существующая противозахватная оборона не может защитить их от враждебной покупки; все компании были уязвимы. Бои за поглощение велись без перчаток. Компании начали работать над возведением еще более сильной обороны. Играя на этих страхах, инвестиционные банкиры стали предлагать встревоженным потенциальным целям свои навыки по защите, и многие надели на себя личину специалистов по противозахватной обороне. Игра изменилась, и враждебное поглощение стало приемлемой частью мира современных корпоративных финансов.

Четвертая волна, 1981—1989

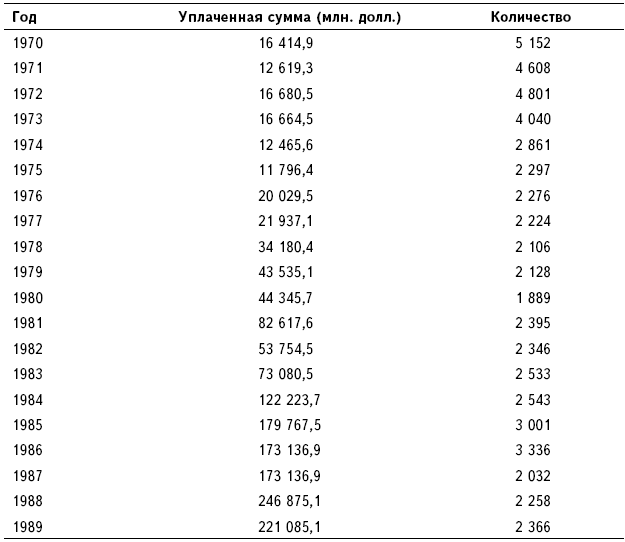

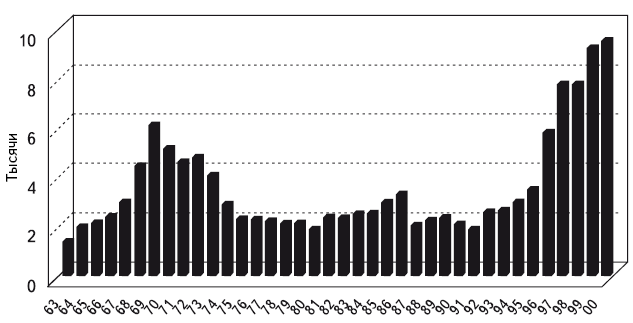

Нисходящий тренд, который характеризовал слияния и поглощения в 1970-е гг. вплоть до 1980 г., резко изменил направление в 1981 г. Хотя в 1982 г., когда экономика ослабла, темп слияний снова замедлился, к 1984 г. волна слияний набрала силу. Таблица 2.5 показывает число объявлений о слияниях и поглощениях за период с 1970 по 1989 гг., а рисунок 2.7 демонстрирует снижение их количества с 1974 по 1994 гг. Здесь мы только лишь выделяем главные направления, которые отличают эту волну от трех предыдущих; характеристики, присущие каждой волне, описываются отдельно и более подробно в различных главах этой книги. Уникальной характеристикой четвертой волны является значительная роль враждебных поглощений. Как отмечалось ранее, враждебные поглощения стали приемлемой формой корпоративной экспансии к 1980 г., и «налеты» на корпорации получили статус высокоприбыльной спекулятивной деятельности. В последующем корпорации и компании, специализирующиеся на спекуляциях, разыгрывали игру с поглощением как средство получения очень высоких прибылей за короткое время. Является ли предложение о слиянии дружественным или враждебным – это, как правило, определяется реакцией совета директоров целевой компании. Если совет директоров одобряет поглощение, то оно считается дружественным; если выступает против – поглощение считается враждебным.

Таблица 2.5. Сделки слияний и поглощений, 1970–1989 гг.

Источник: Mergerstat Review, 1998.

Рисунок 2.7. Количество слияний и поглощений, 1963–2000 гг.

Источник: Mergerstat Review, 2001.

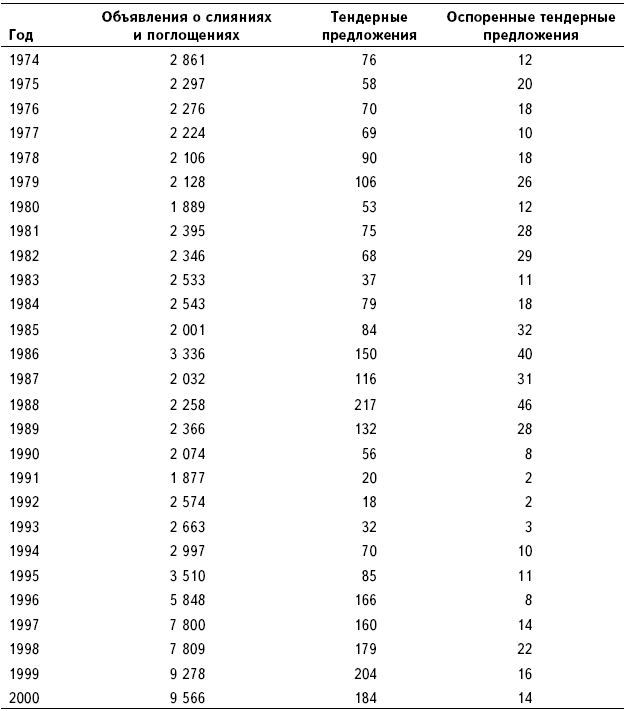

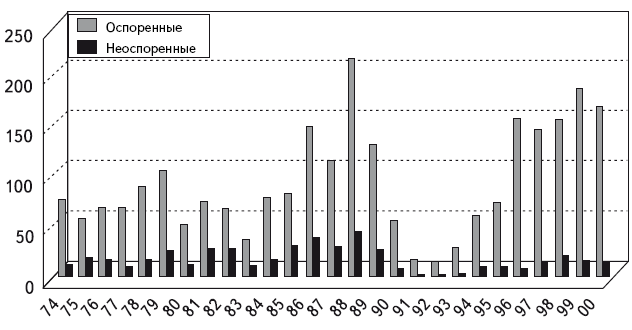

Хотя абсолютное число враждебных поглощений не так велико по сравнению с общим числом поглощений, их доля в общей стоимости поглощений значительна. Таблица 2.6 и рисунок 2.8 отражают абсолютное число тендерных предложений на публично торгуемые компании в сравнении с общим количеством слияний и поглощений. Данные в таблице 2.6 несколько обманчивы, поскольку кажется, что доля тендерных предложений и оспоренных сделок в общем числе сделок незначительна. Однако денежная величина этих сделок была иногда очень большой, выливаясь в более существенные процентные значения в общем денежном объеме слияний и поглощений.

Таблица 2.6. Тендерные предложения о слияниях и поглощениях, 1974–2000 гг.

Источник: Mergerstat Review, 2001.

Рисунок 2.8. Тендерные предложения: оспоренные и неоспоренные, 1974–2000 гг.

Источник: Mergerstat Review, 2001.

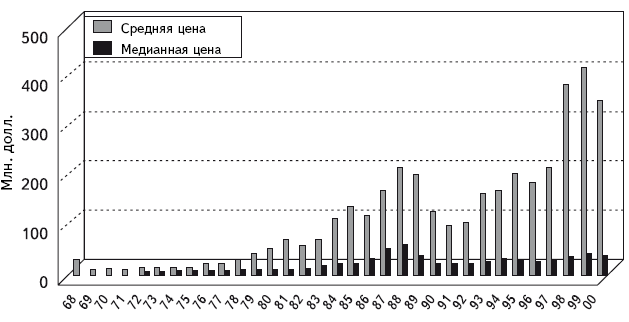

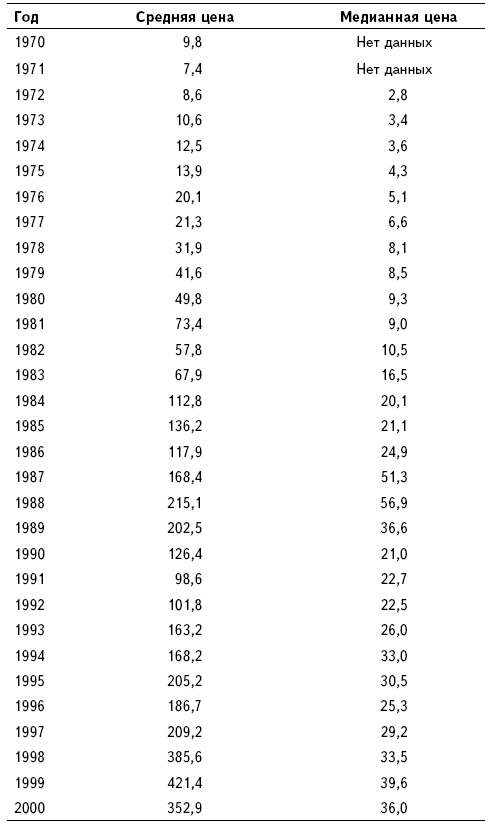

Четвертый период слияний заметно отличается от трех предыдущих волн по размеру и значению компаний, выбранных в качестве цели слияния или поглощения. В 1980-х гг. целями поглощений стали некоторые из крупнейших компаний. Четвертая волна была волной мегаслияний. В это десятилетие резко увеличилась общая денежная сумма, уплаченная при поглощениях. Таблица 2.7 и рисунок 2.9 показывают, как выросли средние и медианные цены с 1970 г. В дополнение к росту денежной величины слияний, значительно увеличился и средний размер типичной сделки. С 1974 по 1986 гг. число сделок размером свыше 100 млн. долл. увеличилось более чем в 23 раза. Это было важным отличием от эры конгломератов 1960-х гг., когда преобладало поглощение малых и средних предприятий. 1980-е гг. стали периодом миллиардных слияний и поглощений. Ведущие мегаслияния четвертой волны показаны в таблице 2.8.

Рисунок 2.9. Средняя и медианная цена покупки, 1968–2000 гг.

Источник: Mergerstat Review, 2001.

Таблица 2.7. Средняя и медианная цена покупки в США, 1970–2000 гг. (млн. долл.)

Источник: Mergerstat Review, 2001.

Не все отрасли пережили быстрый рост слияний в 1980-е гг. В нефтяной промышленности, например, уже осуществилось более чем достаточно слияний, что привело к большей степени концентрации внутри отрасли. В период с 1981 по 1985 гг. на нефтегазовую промышленность приходилось 21,6 % общей денежной стоимости слияний и поглощений. В течение второй половины 1980-х гг. наиболее распространенными были сделки в сфере фармацевтики и медицинского оборудования. Одной из причин, по которой некоторые отрасли испытывали непропорционально большое число слияний и поглощений в сравнении с другими, явилось ослабление государственного регулирования. Когда, например, было отменено регулирование авиатранспортных перевозок, тарифы стали объектом высокой конкуренции, что вызвало ослабление некоторых авиаперевозчиков, неспособных эффективно конкурировать. В результате в этой отрасли произошли многочисленные поглощения и консолидации. Банковская и нефтеперерабатывающая отрасли испытали сходные всплески конкуренции, вызвавшие слияния и поглощения.