Максим Тверской

Retailing для русскоговорящих

1.7. Три «цифровых кита». Омниканальность как следствие новой цифровой реальности

Пожалуй, подавляющее количество происходящих технологических изменений сегодня связано с эволюцией вычислительной техники, которая, если говорить исключительно кратко, может быть описана следующим образом:

• 40-е годы XX века – изобретение компьютера;

• 70-е годы – изобретение персонального компьютера и интернета;

• 90-е годы – изобретение мобильного персонального компьютерного устройства.

Согласно закону Мура[74] вычислительные мощности удваиваются каждые несколько лет.

Слово «изобретение» выше применено не вполне корректно, и вот почему. Весь современный научно-технический прогресс легко упрощенно объясняется через так называемую триаду Шумпетера[75]: изобретение, инновация и диффузия.

Изобретение – результат творческого труда человека. Некто взял и придумал что-то принципиально новое, неизвестное ранее, но пока это просто «вещь в себе», единичный уникальный экземпляр или передовая идея либо способ.

Инновация означает монетизированное изобретение (иначе – коммерциализированное изобретение). Изобретение внедряется в производство, начинает широко применяться на практике, дает возможность владельцу зарабатывать больше, чем прежде.

Диффузия означает перетекание инновации в смежную область.

Практически все изменения, которые мы сейчас наблюдаем, связаны с эволюцией вычислительной техники и описаны триадой Шумпетера. И не только наблюдаем, а являемся невольными, но очень счастливыми бенефициарами этой диффузии. Пластиковые карты, покупка ж/д или авиабилетов, бронирование отелей, видеозвонки и мессенджеры… и список этот огромен.

Никогда не забуду рассказы моей бывшей коллеги (пишу это с гордостью) Нины Александровны Сергиевской, с которой я несколько лет работал в научно-исследовательском институте. Она уже была в глубоком пенсионном возрасте, 70+, но запомнил я ее всегда энергичной и бодрой. А рассказывала она о том, как в войну они девчонками рассчитывали на логарифмических линейках тысячами точки, чтобы смоделировать переходные процессы систем регулирования тепловых электрических станций. Современный компьютер за долю секунды сделает вычисления, которые тогда десятки человек производили в течение нескольких лет. А всего-то два поколения прошло. Нам очень трудно осознать масштаб произошедших изменений, а он действительно революционный.

Вот мы потихоньку и подобрались к тому, как информационные технологии кардинально меняют традиционную систему торговли, успешно просуществовавшую в течение многих веков, да что там говорить! – уже абсолютно и полностью изменили ее.

Все три составляющие торговли – ассортимент, интерфейс, логистика – за последнее десятилетие радикально изменились, открыв возможности для создания нового типа торговли – омниканальной.

АССОРТИМЕНТ

Главное изменение, которое внесла новая цифровая эпоха в торговлю, – доступный покупателю ассортимент товаров непостижимо увеличился и перестал быть измеримым.

Пять тысячелетий кряду «торговая парадигма» не менялась – выбор товара был почти линейной функцией от площади магазина, небольшой по размерам означал маленький товарный ассортимент, огромный базар с множеством торговцев – большой или очень большой (чего-то вдруг вспомнил рассказы коллег о ежегодной выставке товаров для дома и ремонта в китайском Гуанчжоу). Но ассортимент продавца (или торговой площадки), каким бы он ни являлся огромным, все равно был принципиально, а точнее сказать, физически конечным.

Когда американский розничный гигант Walmart в 1970-е годы впервые в мире применил систему спутниковой связи магазинов с распределительными центрами, это дало ему огромное преимущество перед конкурентами. Доступность цифровых технологий и интернета сегодня – это возможности для сотен тысяч продавцов получить доступ к миллионам, сотням миллионов покупателей во всем мире. Новая информационная эра открыла покупателю из любой точки планеты доступ к уже не поддающемуся подсчету количеству различных товаров и продавцов. Это очень важно – количество продавцов, доступных рядовому покупателю, драматически увеличилось и перестало быть измеримым.

Появилось понятие «длинный хвост»[76], или «продажи многого понемногу», – маркетинговая концепция бизнеса по продаже товаров, имеющих ограниченный спрос по каждой товарной единице, но рентабельного по причине огромного количества узких ниш, заполняемых такими товарами.

Когда много лет назад я впервые попал в Нью-Йорк, то прочитал там в каком-то буклете, что не хватит человеческой жизни, чтобы обойти все магазины города. И осознание этого сильно впечатлило меня. Сегодняшняя реальность на порядки «страшнее».

ИНТЕРФЕЙС

Радикальная трансформация традиционной модели торговли в «новом информационном мире» состоит в том, что продавец и покупатель стали кардинально и чрезвычайно[77] ближе друг к другу во всех смыслах этого слова.

Покупатель может за считаные секунды сравнить предложения различных продавцов между собой по удобству магазина, характеристикам товаров, ценам, дополнительным сервисам и т. д. Перестали существовать страновые и языковые барьеры – вся планета превратилась в единый глобальный (дикий) рынок в полном смысле этого слова. Торгуют сотни тысяч, миллионы компаний. Их товары доступны миллиардам покупателей. Очередное завоевание информатизации – мобильный трафик во многих странах стал превышать десктопный, и это означает, что каждый магазин становится еще ближе, доступней покупателю в любой момент времени в любом месте.

А продавец теперь имеет все больше и больше потенциальных возможностей «видеть» конкретного покупателя под разными углами и персонализированно управлять взаимоотношениями с каждым индивидуально. Все покупки, возвраты, визиты в магазин (просмотры страниц, проходы около витрин) – любые оставленные следы в цифровом пространстве будут виток за витком уточнять как профиль (портфолио, личное дело) каждого конкретного покупателя, так и портреты целевой аудитории.

Например, многие сталкивались с феноменом таргетированной рекламы в браузерах или мессенджерах – достаточно вбить в строку поиска или произнести вслух при разговоре по телефону ключевое слово (например, название торговой марки или типа товара), и система немедленно начнет подбрасывать тебе рекламу, так или иначе связанную с интересующей (ну, по крайней мере, так считает алгоритм, отвечающий за распределение рекламы) тебя темой. Алгоритмы и вправду еще несовершенны, но суть абсолютно понятна: искусственный интеллект выбирает знакомые ему звукосочетания и по принципу «если, то» немедленно размещает определенный контент. И это только начало.

ЛОГИСТИКА

Большинство изменений в логистике, произошедших за последние десятилетия, являются эволюционными. Однако нельзя не отметить принципиальное новшество, которое привнесла в индустрию диффузия цифровых технологий, и это кардинально изменило веками существовавший порядок вещей – логистические операции стали «прозрачными». Как в узком смысле этого слова – можно в режиме реального времени наблюдать, где именно находится заказанный тобой товар, так и в широком – себестоимость товара на всех этапах его производства и транспортировки – от начального момента добычи сырья до продажи товара конечному покупателю – перестала, ну или практически перестала быть тайной. Логистические операции (а в более широком смысле все производственные) стремительно коммодитизируются[78].

Итак, выделю три (категорически важных!) основных вектора, по которым диффузия цифровых технологий «взломала» традиционную систему торговли:

• ассортимент товаров и количество продавцов, доступных каждому покупателю, непостижимо увеличились и перестали быть измеримыми;

• продавец и покупатель стали кардинально и чрезвычайно ближе друг к другу во всех смыслах этого слова;

• логистические операции стали «прозрачными».

Эти изменения, как волны цунами, уже вызвали катастрофические для традиционной торговли последствия и волна за волной будут продолжать взламывать веками устоявшиеся правила, превращая традиционную торговлю в омниканальную. Омниканальность меняет торговлю, с этим меняется весь мир.

Вышеописанные направления изменений привели к нескольким блокам следствий:

• с усилением конкуренции создаются предпосылки для создания различного рода платформ, типичные примеры: Uber, Alibaba, Amazon;

• увеличение количества игроков и «уберизация» торговли приводит к резкому росту конкуренции: низкий порог входа привлекает в индустрию много дураков, проходимцев и временщиков – и к снижению доходности: прибыльность «новой торговли» становится проблемой, повсюду «мыльные пузыри»;

• стираются границы между форматами, омниканальные операторы становятся похожими друг на друга. Это одновременно и проблема, и вызов;

• стираются границы между каналами, B2C- и B2B-покупатели вовлечены в единую торговую систему, классические опт и дистрибуция умирают;

• изначально высокие ожидания покупателя от омниканальности – простота интерфейсов, легкость физической доступности к товару и к различной информации о нем (от потребительских свойств до местонахождения товара в реальном времени), бесплатные фичи[79] и т. п.;

• всеобъемлющая датафикация покупателя (торговый оператор хранит полную историю взаимодействия компании с клиентами) выводит на новый виток применение методов ценовой дискриминации для управления прибыльностью отношений с каждым конкретным покупателем;

• большие данные делают возможным предсказание поведения каждого покупателя и влияние на него (формирование спроса);

• прозрачность логистического канала приводит к возможности точно рассчитывать себестоимость продвижения каждой единицы товара внутри торгового канала от производителя до потребителя;

• развитие логистических технологий уже привело к уменьшению сроков и стоимости доставки товара и к увеличению количества возможных вариантов доставки, и эта тенденция, вероятно, сохранится в дальнейшем;

• сформировались предпосылки для образования торгового канала принципиально нового типа – совершенного торгового канала.

В следующих главах я подробно расскажу о каждом блоке новой омниканальной торговли, а также о том, как традиционная торговля органично сосуществует с новой.

Для полноты картины необходимо затронуть тему оптовой торговли, ведь омниканальность сломала традиционную парадигму, встроив опт в единую торговую систему.

Если посмотреть на торговлю как совокупность составляющих «ассортимент – интерфейс – логистика», легко увидеть, что составляющие «ассортимент» и «логистика» при определенных условиях очень похожи и для оптового, и для розничного покупателя. Обычно для В2В-клиента товар из канала «производитель – потребитель» выходит несколько раньше, чем для B2C, но нередко путь товара практически одинаков. Интерфейс же достаточно легко подстраивается под каждый конкретный канал.

В 1997 году я совершил в своем бизнесе серьезную стратегическую ошибку, которая стоила мне сотни миллионов рублей и кардинально повлияла на дальнейшее развитие компании. Я думал, что оптовая торговля – это «другая ветка» и плохо сочетается с розничной торговлей.

Омниканальность все перевернула. В парадигме омниканальной торговли существует некий единый торговый канал «производитель – потребитель», в который человек (розничный покупатель) или компания (оптовый покупатель) может заходить любым удобным для себя способом (и выходить из него с товаром, довольным и счастливым).

Итак, итог.

Омниканальный торговый оператор использует в своей деятельности всю возможную совокупность комбинаций каналов продаж и коммуникаций с покупателями (офлайн-магазин, личные продажи, онлайн-витрину, интернет-магазин, телефонные консультации, мессенджеры, чат-боты, социальные сети, онлайн-приложения, дополненную и виртуальную реальности и др.), которые являются интегрированными и переплетенными друг с другом, едиными и бесшовными, с точки зрения покупателя и его опыта.

1.8. Любить людей

Как-то мы обсуждали с коллегой одного из наших общих знакомых, который тоже работал в торговле, и пытались определить, что же у него, по нашему общему мнению, было «не так». Харизма, трудолюбие, профессионализм – все эти качества имелись более чем в достатке, на высоком уровне. Но что-то не клеилось, и это «что-то» мы никак не могли определить.

«Фишка» в том, что мы с моим собеседником оба чувствовали, похоже, одинаковую, если можно так ее назвать, какую-то неясную неприязнь к нашему визави. Не злость, нет, и даже не негатив… Просто ощущение, что тот человек был «не из нашего теста», что ли… При этом хороший работник, умный, надежный, честный и принципиальный.

Обсуждение было долгим и безрезультатным, как вдруг один из нас выпалил: «Он людей не любит». И мы оба замерли от осознания того, что нашли ключ. Ключ к пониманию многих проблем.

Пазл сложился в очередной раз.

Мы работаем с людьми и для людей. Поэтому покупателей надо любить. И сотрудников. И поставщиков. Всех людей вокруг. И себя – это тоже многое определяет.

Но нельзя же поставить подчиненному задачу «любить». Как указать человеку, что любить «надо»? Мне вот даже и рассуждать-то на эту тему некомфортно, это же совсем личное. Но тема исключительно важная. Поэтому надо говорить.

«Любить людей» среди прочего означает «радоваться, когда хорошо другим». А ведь это не что иное, как win-win, «выиграл-выиграл», – подход, о котором говорит и современная теория бизнеса (Р. Фримэн), и философия многих предпринимателей, и практика. Моя, например.

У нашей страны очень сложная история, не располагающая к любви. Суровый климат, специфический менталитет. Воровство и обман проникают повсюду. Но мы люди, и жить нам комфортнее среди хороших людей. Мы всегда будем тянуться к любви, как к солнцу, тем более что его (и ее) так не хватает в наших широтах.

Любить людей вокруг, искать единомышленников в этом, создавать вокруг себя атмосферу любви… и снова – просто любить: работу, природу, Родину…

Можно было бы, наверное, и сказать, что любовь к покупателям – это важная часть конкурентного преимущества современной российской компании, и это было бы абсолютной правдой. Но нет, не поднимается рука писать о том, что любовь можно монетизировать, да и неправильно это. Лучше пойти от обратного. Если у магазина «нет души», согласитесь, туда будет ходить меньше покупателей.

Любовь – это необходимое условие для существования нашего бизнеса. И его смысл. И не только его.

Она обязательно победит.

Все рисунки из этой главы, а также другие полезные материалы вы можете найти на сайте: https://retailing-book.ru/.

Глава 2. Как устроен этот бизнес

2.1. Среда функционирования торгового оператора

Есть рынок (нарисуем круг).

Он формируется покупателями (закрасим его вертикально).

И заполняется торговыми операторами (закрасим его горизонтально).

Суммарное количество продаж на нем всегда будет равно суммарному количеству покупок (рис. 2.1).

Рис. 2.1. Схематическое изображение рынка

Мир вокруг торгового оператора устроен достаточно просто. Есть какое-то количество потенциальных покупателей. У каждого из них есть какое-то количество денег. Если знать значение обеих величин, то можно, перемножив их, узнать полную емкость рынка.

Рассмотрим пример.

Мы знаем, что численность населения Ивановской области – примерно 1 миллион человек, поэтому будет удобно считать. Если предположить, что средний доход на душу населения равен 25 тысячам рублей в месяц, то после совсем несложного подсчета выяснится, что «в карманах» у жителей Ивановской области каждый месяц суммарно появляется 25 миллиардов рублей. (Конечно, мы имеем в виду общую сумму наличных и безналичных денежных средств.)

Проверим наши предположения. Последние данные, доступные на текущий момент, опубликованы Территориальным органом Федеральной службы государственной статистики по Ивановской области[80] за 2018 год. Население региона – 1 004 200 человек, совокупные денежные доходы населения – 296 896 миллионов рублей в год, или 24 741,3 миллиона рублей в месяц. Разделив доходы на численность, мы рассчитаем среднемесячный доход среднего жителя Ивановской области и увидим, что в 2018 году он был равен 24 638 рублей. Согласно этому же отчету, годовой оборот розничной торговли в Ивановской области в том же году составлял 164 827,4 миллиона рублей. Оборот предприятий, оказывающих платные услуги населению, – 44 927,7 миллиона рублей в год. Сложив эти величины, рассчитаем величину расходов на товары и услуги жителей региона и определим, что она равна 209 755,1 миллиона рублей в год. Разделив величину торгового оборота на денежные расходы, получим 55,5 % – такую часть своего дохода среднестатистический ивановец отдавал в 2018 году торговым операторам. А общий процент дохода, потраченного каждым жителем региона на товары и услуги, был равен 70,6 %.

Зайдем с другой стороны. Согласно данным Федеральной службы государственной статистики[81], на покупку товаров и оплату услуг среднестатистический гражданин РФ в 2017 году истратил 75,8 % своего дохода, из них 56,7 % на покупку товаров наличными и 16,7 % на оплату услуг наличными плюс 2,4 % на оплату товаров и услуг по карте.

По большому счету, все сходится. Это означает, что на розничный рынок товаров Ивановской области ежемесячно выплескивается (примерно в ценах 2018 года) 13,7 миллиарда рублей и 3,7 миллиарда рублей – на рынок услуг. Цифры эти, еще раз, примерные, но тем не менее они очень хорошо иллюстрируют суть происходящего.

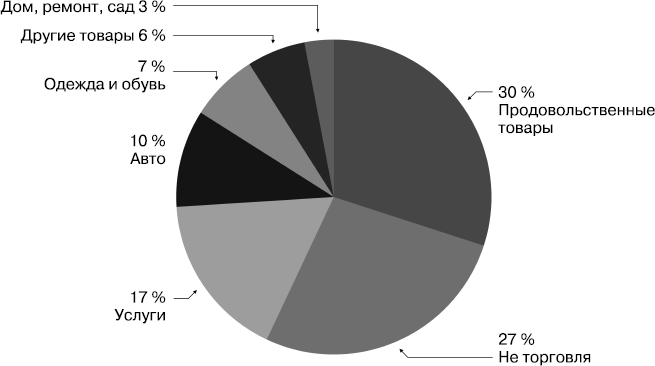

Как ежемесячно делится этот «розничный пирог» из 14 миллиардов рублей?

По нескольким ключевым «разрезам». Изначально (помним, что все начинается с ассортимента) – по товарным классам.

Часть денег тратится на продукты – по мнению экспертов[82], каждый житель РФ тратит на эти цели 31,2 % суммарных доходов (данные по состоянию на декабрь 2018 года), итого по Ивановской области это означает примерно 7 миллиардов рублей в месяц. Кстати сказать, американец тратит на покупку продуктов 8,2 % своего дохода и на рестораны еще 4 % (это данные[83] по состоянию на 1999 год, но я не думаю, что сейчас что-то кардинально изменилось).

Интересный факт: в 1910 году (это не опечатка, а действительно данные стодесятилетней давности) средний житель США тратил на еду 28,7 % дохода[84]. Просто провожу параллель.

Вернемся в настоящее время, в Ивановскую область.

Часть дохода средний житель потратит на одежду, белье и обувь – примерно 7 %, или суммарно по региону 1,6 миллиарда рублей.

На товары для дома, ремонта и сада уйдет 3 % доходов населения, по Ивановской области итоговая сумма составит примерно 700 миллионов рублей ежемесячно.

На покупку автомобилей, запчастей и топлива уйдет 10 % – 2,3 миллиарда рублей в месяц.

И на другие товары остается примерно еще 6 %, и это означает, что жители региона тратят на данном («другие товары») рынке примерно 1,4 миллиарда рублей в месяц.

Рис. 2.2. Распределение доходов среднего жителя г. Иваново

Дальше (помним о второй составляющей торговли – интерфейсе) «розничные деньги» будут разделены по каналам – этой теме посвящен следующий параграф данной главы – по-разному, в зависимости от товарного класса. Если, к примеру, в продуктах питания процент интернет-продаж в настоящее время незначителен, то, скажем, в бытовой технике или электронике доля онлайн-канала (по состоянию на 2019 год) равна 25 %[85] и постоянно растет.

В онлайн-канале торговых операторов можно разделить на глобальных (интернациональных) и национальных (федеральных), которых, в свою очередь, можно разделить на региональных (местных) и внерегиональных, то есть тех, чьи услуги были полностью импортированы из-за пределов региона. В настоящее время в РФ торговые операторы не имеют обязанности платить налог с продаж по месту жительства покупателя, а так, для сравнения, устроен рынок интернет-продаж в США и Канаде, поэтому посчитать межрегиональные перетоки принципиально очень сложно. Но понимать, как поделен рынок между региональными, внерегиональными и глобальными торговыми операторами, чрезвычайно полезно.

Разделение рынка между местными и федеральными торговыми сетями показывает, насколько предпринимательский климат и уровень жизни в регионе способствует образованию и консолидации торговых сетей. Следствием, которое вытекает из наличия сильных местных розничных сетей, является развитое мелкое и среднее предпринимательство в регионе. И наоборот, экспансия федеральных игроков, очевидно, сужает пространство для местных предпринимателей, как оптовиков, так и производителей.

Внутри каналов мы будем наблюдать деление по форматам – о форматах мы подробно поговорим немного позже.

Все операторы розничного рынка так или иначе конкурируют между собой. Каждый торговый оператор, вновь выходящий на тот или иной рынок с тем или иным продуктом, конкурирует за конечную величину денег покупателей, которые находятся на локальном рынке.

Выделяются следующие виды конкуренции:

• межканальная – к примеру, кроссовки можно купить, посетив магазин в торговом центре (офлайн-канал продаж) или интернет-сайт (онлайн-канал);

• внутриканальная – те же кроссовки можно купить на сотнях сайтов различных продавцов, которые конкурируют между собой в рамках онлайн-канала продаж;

• межформатная конкуренция – мясо для шашлыка можно купить в магазине (большом или маленьком) или на базаре – то есть на торговых предприятиях разных форматов;

• внутриформатная – конкуренция схожих между собой торговых точек разных торговых операторов, например магазинов «Пятерочка», «Магнит» и «Дикси»;

• конкуренция локальных, национальных и интернациональных торговых операторов между собой. Так, совершенно очевидно, что китайский AliExpress жестко конкурирует на рынке сантехнических принадлежностей с маленьким магазинчиком хозяйственных товаров, который содержит ваш сосед, а «Перекресток» на рынке зелени – с бабушкой, торгующей около автобусной остановки;

• смешанная конкуренция – между товарами и услугами, к примеру, когда покупатель выбирает, сделать ему ремонт в квартире или поехать отдыхать на море. Или еще пример: выплачивая процент по микрозайму, человек будет вынужден отказаться от приобретения привычного набора продуктов питания и предпочесть более дешевую и менее сбалансированную корзину. «Мы рекомендуем руководителям представлять себе область конкуренции не как рынок, на котором схожие игроки предлагают соперничающие продукты и услуги, а как арену (этот термин используют стратеги). Арена определяется потребностью клиента – тем, что Клей Кристенсен (Clayton Christensen)[86] называл “делом, которое должно быть сделано”. Эта концепция восходит к работам экономиста Теда Левитта (Theodore Levitt)[87]: он советовал железнодорожным компаниям считать себя конкурентами авиалиний, автобусных и грузовых перевозчиков и даже владельцев частных автомобилей – в рамках транспортного бизнеса. Если пассажиры поезда – это рынок, то пользователи транспорта в целом – это арена»[88].

Поэтому крупно имеет смысл говорить о том, что все участники розничного рынка товаров и услуг так или иначе конкурируют за деньги покупателя со всеми и с каждым в отдельности.

Какие демографические тенденции мы наблюдаем на рынке? Например, количество жителей Ивановской области за последние годы непрерывно снижается, есть депрессивные районные центры, например очень красивый древний русский город на берегу Волги – Юрьевец, население которого за последние 30 лет уменьшилось вдвое[89]. Безусловно, это означает, что количество денег на таких «падающих» розничных рынках постоянно уменьшается.

Каков национальный и конфессиональный состав населения рынка? Станет ли пользоваться спросом, к примеру, свинина? Какие тона обоев будут более популярны – бежевые или зеленые?

Есть ли приток «внешних» относительно региона покупателей? К примеру, если город или регион привлекает туристов, это, естественно, означает, что часть денег поступает на данный рынок извне.

Есть ли «отток»? И наоборот, если на каком-то рынке трудится значительная часть «пришлых» или «мигрантов», то очевидно, что часть заработанных средств будет экспортирована за пределы региона.

Насколько развита сфера торговли или услуг в регионе, как «аборигены» тратят заработанные деньги? К примеру, в те не очень далекие времена, когда «Икеа» не предоставляла сервис заказа и доставки товаров, определенная, хоть и небольшая, часть ивановцев ездила сначала в московскую, а потом в нижегородскую «Мегу». Или еще пример: часть жителей ближнего Подмосковья лет десять назад отдавала предпочтение покупкам в торговых центрах столицы – такие привычки формируют финансовые перетоки между рынками различных регионов.

Как осваиваются новые районы, какие строятся дома? Какие привычки существуют у переезжающих? Какие магазины они хотят видеть рядом со своим домом и что готовы покупать там?

Все эти факторы, безусловно, влияют на среду розничной торговли в регионе.

Оптовые покупатели, конечно, также являются частью среды, в которой функционирует мультиканальный торговый оператор. Вот только емкость оптового рынка «в целом» рассчитать невероятно сложно, практически невозможно. Каждая SKU имеет свой потенциал (объем продаж) в каждом из трех сегментов оптового рынка – коммерческого, профессионального и общественного.

Потребности покупателей постоянно меняются, скорость этих изменений постоянно растет и вновь и вновь переформировывает среду торговли.

Конкуренция – вот еще один драйвер изменений, оказывающий огромное влияние на происходящее в торговле. Лучшие практики торговых операторов очень быстро становятся общедоступными и таким образом формируют своего рода отраслевые стандарты, к которым быстро привыкают покупатели.

Еще одним мощным и постоянно ускоряющимся источником преобразований в торговле в последние десятилетия стали информационные технологии, иначе говоря, диффузное проникновение технологических инноваций в торговый бизнес.

Если посмотреть «еще выше», нельзя не упомянуть экономические циклы: длинные (волны Кондратьева, 50 лет); средние (классические, 7–11 лет); короткие циклы (2–4 года), безусловно влияющие на торговлю, формируя ту внешнюю среду, внутри которой и развивается торговый бизнес.