Карл Генрих Маркс

Капитал. Происхождение семьи, частной собственности и государства. Манифест Коммунистической партии

Глава 6

Постоянный и переменный капитал. Основной и оборотный капитал[16]

После того как мы узнали, что прибавочная стоимость образуется в производстве товаров и каким образом она образуется, ясно, что величина прибавочной стоимости в каждом отдельном предприятии должна быть различной, притом безотносительно к величине капитала. В самом деле, мы видели, что прибавочная стоимость возникает только из живого вновь затрачиваемого труда, а не из имеющихся уже в наличности средств производства. В нашем примере с хлопчато-бумажным прядильщиком капиталист заплатил за все средства производства (хлопок и орудия труда) 24 руб.; заработная же плата равнялась 3 руб. Труд прядения ничего не изменил в 24 руб., т. е. в стоимости средств производства; он перенес ее в совершенно той же величине в пряжу. Напротив, 3 руб. заработной платы были потреблены, и вместо них появилась новая стоимость в 6 руб.

Итак, та часть капитала, которую капиталист превращает в средства производства, т. е. в сырой материал, вспомогательные материалы и средства труда, не изменяет величины своей стоимости в процессе производства. Поэтому мы называем ее постоянным капиталом.

Напротив, та часть капитала, которая превращена в рабочую силу, изменяет свою стоимость в процессе производства. Она воспроизводит свой собственный эквивалент и сверх того излишек, прибавочную стоимость, которая, в свою очередь, может быть большей или меньшей. Из постоянной величины эта часть капитала непрерывно превращается в переменную. Поэтому мы называем ее переменным капиталом.

Но ясно, что в различных отраслях производства на одно и то же количество заработной платы (переменного капитала) могут приходиться самые различные количества средств производства (постоянного капитала). На машиностроительном заводе масса средств производства, перерабатываемых одной рабочей силой, будет иная, чем на бумагопрядильне, в каменноугольном руднике опять-таки иная и т. д. Следовательно, «органический состав» капитала (так мы будем называть отношение между постоянной и переменной частью капитала) в различных отраслях различен. Здесь не только мыслимы, но и действительно существуют самые разнообразные условия.

Представим себе три различных капитала (из трех различных отраслей) со следующим органическим составом.

Если мы предположим, что эксплуатация рабочей силы во всех трех отраслях совершенно одинакова, следовательно, например, что повсюду рабочие силы создают ровно вдвое большую стоимость, чем какую сами получают в виде заработной платы, то получим следующий результат.

Так как прибыль исчисляется в виде процентного отношения излишка ко всему процентному капиталу, то это означает прибыль в 20, 50 и 80 %.

К этому присоединяется еще то обстоятельство, что степень эксплуатации рабочих не везде одинакова, в одном предприятии она больше, в другом – меньше. Далее, на величину прибавочной стоимости в отдельных отраслях и даже в отдельных предприятиях влияют и другие обстоятельства – например, скорость оборота капитала, о чем мы будем говорить ниже. Из всего этого следует, что количество действительно произведенной прибавочной стоимости не может быть одинаково даже в двух соседних предприятиях, не говоря уже о различных отраслях. Каким же образом, несмотря на это, получается действительно существующая одинаковая норма прибыли?

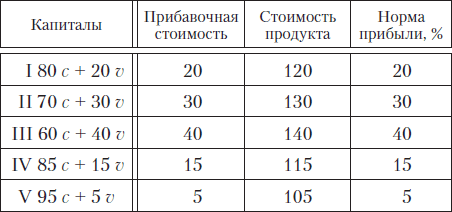

Возьмем пять различных отраслей производства с различным органическим составом вложенных в них капиталов (предполагая, что рабочая сила во всех случаях приносит в качестве прибавочной стоимости 100 % своей собственной стоимости).

Мы получаем здесь для различных отраслей при одинаковой эксплуатации труда очень различные нормы прибыли.

Общая сумма капиталов, вложенных в пяти отраслях, равна 500; общая сумма произведенной ими прибавочной стоимости равна 110; общая стоимость произведенных ими товаров равна 610. Рассмотрим 500 как один-единственный капитал, по отношению к которому подразделения I–V являются только отдельными частями (как, например, это происходит в хлопчатобумажной фабрике, в различных подразделениях которой – чесальне, подготовительной мастерской, прядильне, ткацкой мастерской – существует различное отношение между постоянным и переменным капиталом, и среднее отношение для всей фабрики получается только путем вычисления). В этом случае средний состав капитала 500 был бы = 390 с + 110 v, или в процентах 78 с + 22 v. Каждый из капиталов в 100, рассматриваемый лишь как 1/5 всего капитала, имел бы своим составом этот средний состав 78 с + 22 v; равным образом на каждые 100 приходилось бы 22 в качестве средней прибавочной стоимости; поэтому средняя норма прибыли была бы равна 22 % и, наконец, цена каждой пятой части всего продукта, произведенного капиталом 500, равнялась бы 122. Продукт каждой пятой части всего авансированного капитала должен был бы, таким образом, продаваться за 122.

Однако, если мы не хотим прийти к совершенно ложным выводам, мы должны принять во внимание еще одно обстоятельство.

Постоянный капитал, т. е. средства производства, сам состоит, в свою очередь, из двух существенно различных частей. Средства производства, составляющие его, – неодинакового типа. Главным образом это строения, машины, аппараты, сырье и вспомогательные материалы, иными словами – средства труда, при помощи которых производится работа, и предметы труда, к которым прилагается работа. Ясно, что средства труда играют в производстве существенно иную роль, чем предметы труда.

Уголь, которым отапливается машина, исчезает бесследно, равно как и масло, которым смазывается ось колеса, и т. д. Краски и другие вспомогательные материалы исчезают, но проявляются в свойствах продукта. Сырой материал образует субстанцию продукта, но изменяет свою форму. Короче говоря, сырой материал и вспомогательные вещества целиком потребляются в производстве; от той самостоятельной формы, в которой они вступили в процесс труда, ничего не остается. Иначе обстоит дело с орудиями труда. Инструмент, машина, фабричное здание, бочка и т. д. служат в процессе труда лишь до тех пор, пока они сохраняют свою первоначальную форму, пока они завтра могут вступать в процесс труда в той самой форме, как и вчера. Как в течение своей жизни, процесса труда, они сохраняют по отношению к продукту свою самостоятельную форму, так сохраняют они ее и после своей смерти. Трупы машин, орудий, мастерских и т. д. продолжают по-прежнему существовать отдельно от продуктов, образованию которых они содействовали. Теперь, если мы рассмотрим весь период, на протяжении которого служит такое орудие труда со дня его вступления в мастерскую и до того дня, когда его выбросят в сарай, то увидим, что его потребительная стоимость совершенно потреблена трудом в течение этого периода, а потому его меновая стоимость целиком перешла на продукт. Например, если прядильная машина в 10 лет отжила свой век, то вся ее стоимость в течение десятилетнего процесса труда перешла на продукт 10 лет. Следовательно, период жизни известного орудия труда охватывает большее или меньшее число постоянно снова и снова повторяющихся при его помощи процессов труда. Со средством труда дело обстоит так же, как с человеком. Жизнь каждого человека ежедневно убывает на 24 часа. Но на человеке не написано, сколько дней его жизни уже убыло. Однако это не препятствует обществам страхования жизни делать очень верные и, что еще важнее, очень выгодные выводы из средней продолжительности человеческой жизни. То же и с орудиями труда. Из опыта известно, сколько времени может просуществовать в среднем выводе известное средство труда, например известного рода машина. Предположим, что она сохраняет свою потребительную стоимость в процессе труда только 6 дней. В таком случае она в среднем утрачивает за каждый рабочий день 1/6 своей потребительной стоимости и потому передает дневному продукту 1/6 своей стоимости. Таким способом исчисляется снашивание всех орудий труда.

Отсюда с полной ясностью видно, что средство производства никогда не отдает продукту больше стоимости, чем оно утрачивает в процессе труда вследствие уничтожения своей собственной потребительной стоимости. Если бы средство производства не имело стоимости и потому ему было бы нечего утрачивать, т. е. если бы само оно не было продуктом человеческого труда, то оно не передавало бы продукту никакой стоимости. Оно служило бы для образовании потребительной стоимости, не участвуя в образовании меновой стоимости. Так дело и обстоит поэтому со всеми средствами производства, которые даны природой, без содействия человека; с землей, ветром и водой, железом в руднике, деревом в первобытном лесу и т. д.

Однако средство труда, хотя бы и с уменьшенной меновой стоимостью, все же всегда должно участвовать в процессе производства всем своим телом. Пусть стоимость машины будет, например, 1000 руб., и пусть она снашивается в 1000 дней. В этом случае 1/1000 стоимости машины ежедневно переходит с нее самой на ее дневной продукт. В то же время вся машина продолжает, хотя и с убывающей жизнедеятельностью, функционировать в процессе труда.

Таким образом, своеобразность этой части постоянного капитала – собственно средств труда – заключается в следующем: с функционированием и вытекающим из него снашиванием средств труда часть их стоимости переходит на продукт, другая же остается фиксированной в средствах труда и, следовательно, остается в процессе производства. Фиксированная таким образом стоимость постоянно уменьшается, пока средства труда не отслужат своей службы; поэтому стоимость их в течение более или менее продолжительного периода распределяется на массу продуктов, которые выходят из ряда постоянно повторяющихся процессов труда. Но пока средства труда все еще действуют в качестве средств труда, следовательно, пока их еще не приходится заменять новым экземпляром того же самого вида, стоимость постоянного капитала все время остается фиксированной в них, между тем как другая часть первоначально фиксированной в них стоимости переходит на продукт и потому совершает обращение как составная часть стоимости товаров.

Эта часть капитальной стоимости, фиксированная в средствах труда, совершает обращение, как и всякая другая часть. Вся капитальная стоимость находится в постоянном обращении, и весь капитал является в этом смысле оборотным капиталом. Но обращение рассматриваемой здесь части капитала своеобразное. Она не обращается в своей потребительной форме – в обращение поступает только ее стоимость, и притом входит в обращение лишь постепенно, частями, в той мере, как она переходит в продукт, который обращается как товар. Во все время функционирования этой части некоторая доля ее стоимости остается фиксированной в ней, сохраняет свою самостоятельность по отношению к товарам, производству которых она содействует. Благодаря такой особенности эта часть постоянного капитала приобретает форму основного капитала. В противоположность ему все другие составные части авансированного капитала образуют оборотный, или текучий, капитал.

Разумеется, разница в способе передачи различными частями капитала своей стоимости продукту должна оказать влияние и на количество прибавочной стоимости, которая производится фактически каждым отдельным капиталом. Кроме того, она способствует маскировке происхождения прибавочной стоимости[17].

Когда капиталист рассматривает готовый товар, то при этом различие между постоянным капиталом (средствами производства) и переменным (заработной платой) не бросается ему в глаза. Правда, он знает, что из его себестоимости (издержек производства товара) одна часть была потрачена на средства производства, а другая – на заработную плату и что, для того чтобы продолжать производство, он должен вырученные от продажи товара деньги снова таким же образом распределить для покупки средств производства и рабочей силы. Но это ничего ему не говорит о происхождении стоимости и прибавочной стоимости. Что ему ясно, так это, скорее, лишь то, что в издержках производства товара стоимость средств производства возвращается совершенно такою же, какой она была перед началом производства. Следовательно, характерное отличие между постоянным и переменным капиталом затушевано внешней видимостью и прибавочная стоимость, оказывающаяся в наличности по окончании производства, кажется происходящей в равной мере из всех частей капитала.

Наоборот, различие между основным и оборотным капиталом очень ярко бросается в глаза. Предположим, что первоначально у нас имеются в наличности средства труда стоимостью в 1200 руб., а кроме того, сырье и пр. на 380 руб. и рабочая сила на 100 руб. Допустим, далее, что изнашивание средств труда при этом процессе производства равно 20 руб. Тогда издержки производства продукта составляют: 20 руб. – снашивание средств труда + 380 руб. – сырье и вспомогательные материалы + 100 руб. – заработная плата = 500 руб. Эта стоимость в 500 руб. (не причисляя еще к ней прибавочной стоимости) находится в руках капиталиста в виде готового товара. Но, кроме того, существуют машины, фабричные здания и пр. стоимостью в 1180 руб.[18] Это обстоятельство совершенно невозможно упустить из виду, так что положение вещей представляется капиталисту в таком виде: 20 руб. стоимости товара возникли вследствие потребления средства труда (основного капитала), 480 руб. – вследствие потребления сырья и заработной платы (оборотного капитала). Иначе говоря, все, что я (капиталист) вкладываю в производство в виде сырья и заработной платы, я выбираю назад путем однократного производственного цикла; то же, что стоят средства труда, так в них и остается надолго и извлекается назад лишь по частям, а потому должно быть накопляемо частями для того, чтобы по окончательном изнашивании машин и пр. снова иметь на руках эквивалент для их восстановления. Так вколачивается в голову капиталиста различие между основным и оборотным капиталом. Но в этом смысле заработная плата без всяких оговорок сходит за оборотный капитал. Так же точно, как издержки на сырье, и она должна возвращаться обратно после однократного производства и быть готовой для новой закупки рабочей силы. Так заработная плата (переменный капитал) по внешнему сходству смешивается в одну кучу с сырыми материалами (частью постоянного капитала). Теперь для поверхностного наблюдателя-практика на одной стороне оказываются строения, машины и т. д. как основной капитал, а на другой – сырье и вспомогательные материалы вместе с заработной платой как оборотный капитал. Что между заработной платой и другими частями оборотного капитала существует громадная разница – это здесь совершенно затушевывается.

Глава 7

Как возникает равная прибыль[19]

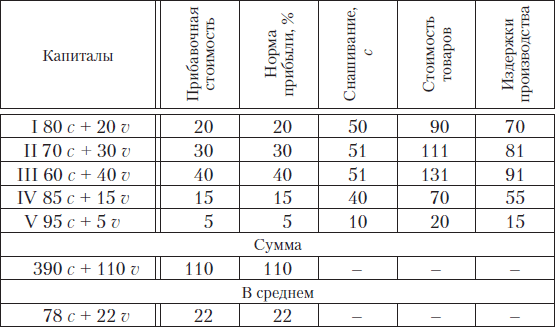

Возвратимся к вопросу, как влияет разница между основным и оборотным капиталом на норму прибыли. В нашей таблице (с. 51) мы принимали, что весь постоянный капитал воспроизводится в стоимости продукта (что он, следовательно, целиком составляет оборотный капитал). Конечно, это при некоторых условиях возможно, но это не общее правило. Поэтому необходимо принять во внимание, что обычно из постоянного капитала потребляется лишь часть, другая же часть остается. Смотря по тому, больше или меньше эта остающаяся часть нескольких равных капиталов, будет, конечно, различна, при прочих равных условиях, и прибавочная стоимость, фактически производимая капиталами одинаковой величины. Возьмем следующую таблицу (все с тем же предположением, что норма прибавочной стоимости равна 100 %, т. е. что рабочая сила производит, кроме своей собственной стоимости, еще ровно такую же прибавочную стоимость).

Если мы капиталы I–V будем опять рассматривать как один общий капитал, то, как мы видим, и в этом случае состав суммы пяти капиталов = 500 = 390 с + 110 v, следовательно, средний состав остается тем же самым = 78 c + 22 v, равным образом и средняя прибавочная стоимость = 22 %. Распределив эту прибавочную стоимость равномерно между капиталами I–V, мы получили бы следующие товарные цены.

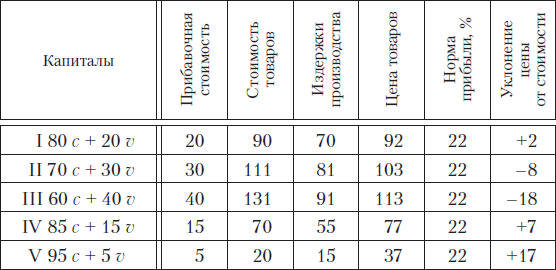

В общей сумме товары продаются на 2 + 7 + 17 = 26 выше и на 8 + 18 = 26 ниже стоимости, так что отклонения цен взаимно уничтожаются благодаря равномерному разделению прибавочной стоимости, т. е. благодаря присоединению средней прибыли в 22 на каждую сотню авансированного капитала к различным издержкам производства товаров I–V; в том же самом отношении, в каком одна часть товаров продается выше, другая часть продается ниже своей стоимости. И только продажа их за такие цены делает возможным то явление, что норма прибыли во всех подразделениях I–V одинакова и равна 22 %, несмотря на различный органический состав капиталов I–V. Цены, возникающие таким образом, суть цены производства[20]. Цена производства товара равняется, таким образом, издержкам его производства плюс средняя прибыль.

Таким образом, капиталисты различных отраслей производства при продаже своих товаров получают обратно в точности капитальные стоимости, затраченные на производство этих товаров. Напротив, иначе обстоит дело с прибавочной стоимостью или прибылью. Из этих последних на долю отдельного капиталиста приходится не та сумма, которая создана при производстве их товаров, но столько, сколько приходится на его капитал в соответствии с обычной средней прибылью из всей прибавочной стоимости всего класса капиталистов. Каждый авансированный капитал, каков бы ни был его состав, приносит в течение года столько прибыли на 100, сколько ее за этот год приходится на каждую сотню всего капитала. Поскольку дело касается прибыли, различные капиталисты относятся здесь друг к другу как простые акционеры одного акционерного предприятия, в котором прибыль, приходящаяся на долю отдельных членов, распределяется равномерно на каждую сотню капитала; поэтому для различных капиталистов прибыли изменяются лишь в зависимости от величины капитала, вложенного каждым в общее предприятие, в зависимости от числа принадлежащих каждому акций. И таким образом, в самом обществе – если рассматривать все отрасли производства как одно целое – сумма цен производства всех товаров равна сумме их стоимостей.

Этому положению противоречит, по-видимому, тот факт, что товары, которые служат одному капиталисту средствами производства, то есть машины, сырые материалы и т. д., покупаются обыкновенно от другого капиталиста, а потому в их цене уже заключается прибыль этого последнего; следовательно – что прибыль одной отрасли промышленности входит в издержки производства другой. Но если мы подсчитаем, с одной стороны, сумму издержек производства товаров в целой стране, с другой стороны – сумму всех прибылей, то, очевидно, мы получим правильный итог.

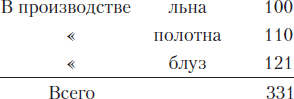

Так, например, для производства полотняных блуз необходимо полотно, а для производства последнего нужен лен. Таким образом, некоторое количество капиталистов занимается производством льна и употребляет на это капитал, равный, скажем, 100 (например, 100 000 руб.). Если норма прибыли равна 10 %, то фабриканты полотна должны будут купить этот лен за 110 и продадут его изготовителям блуз за 121. В таком случае общая сумма капитала, вложенного в эти три отрасли, составит:

Этот капитал должен приносить прибыль, общая сумма которой равна 33,1. Это достигается тем, что блузы продаются в конце концов за 133,1[21]. Но из этой прибыли фабрикантам блуз достается только 12,1. Остальные 21 они должны уплатить при закупке льна производителям последнего, которые, в свою очередь, получают из них только 11, а остальные 10 отдают производителям льна. Так каждый из участвующих капиталов получает ту часть прибыли, которая принадлежит ему соответственно его величине.

Как только устанавливается общая норма прибыли и вследствие этого средняя прибыль во всех отраслях приходит в соответствие с величиной вложенного капитала, то только случайно прибавочная стоимость, действительно произведенная в определенной отрасли производства, может совпасть с прибылью, заключающейся в продажной цене товара. Как общее правило, прибыль и прибавочная стоимость являются действительно различными величинами. Масса прибавочной стоимости, произведенная в какой-либо определенной отрасли производства, имеет непосредственное значение лишь для общей суммы средней прибыли всего капитала. Для отдельных же отраслей производства или для отдельных капиталистов она важна лишь косвенно и лишь постольку, поскольку увеличенное количество прибавочной стоимости в их отрасли производства повышает общую наличную сумму прибавочной стоимости, а следовательно, повышает и среднюю прибыль. Но это есть процесс, который протекает за спиной капиталиста, которого он не видит, не понимает и которым фактически не интересуется. Таким образом, действительная разница в величине между прибылью и прибавочной стоимостью в отдельных отраслях производства совершенно скрывает истинную природу и происхождение прибыли, и не только для капиталиста, который имеет особый интерес обманываться в этом отношении, но и для рабочих. Уже вследствие того обстоятельства, что в действительности издержки производства и прибыль противопоставляются друг другу, понятие стоимости ускользает от капиталиста, потому что последний имеет перед собою не все количество труда, которого стоит производство товара, а лишь ту часть этого труда, которую он оплатил в форме живых или мертвых средств производства, и, таким образом, капиталисту прибыль представляется чем-то стоящим вне внутренней стоимости товара. Теперь это ложное представление окончательно подтверждается, упрочивается и закостеневает, так как – если рассматривать отдельную отрасль производства, которую капиталист, естественно, только и может видеть, – прибыль, надбавляемая к издержкам производства, действительно определяется не процессом созидания стоимости внутри этой отрасли, но, напротив, где-то совершенно вне ее.

В самом деле, практически каждая часть капитала действительно дает равную прибыль. Промышленный капитал дает одинаковую прибыль, каков бы ни был его состав: приводит ли он в движение четверть мертвого труда и три четверти живого или три четверти мертвого и лишь одну четверть живого, впитывает ли в одном случае втрое больше прибавочного труда или производит втрое больше прибавочной стоимости, чем в другом, – в обоих случаях прибыль будет одинакова, раз степень эксплуатации труда остается неизменной и раз мы отвлекаемся от индивидуальных различий, которые, впрочем, исчезают сами собой, так как в том и другом случае мы имеем перед собой лишь средний состав для всей отрасли производства. Отдельный капиталист, кругозор которого ограничен, справедливо полагает, что его прибыль проистекает не только из труда, применяемого им или в его отрасли производства. Это совершенно верно, поскольку дело идет о средней прибыли отдельного капиталиста. Насколько же эта прибыль обусловливается общей эксплуатацией труда всем капиталом, т. е. всеми его сотоварищами-капиталистами, эта зависимость является для него совершеннейшей тайной, тем более что сами теоретики буржуазии, экономисты, до сих пор ее не разоблачили. Сбережение на труде – не только на труде, необходимом для производства определенного товара, но и на числе занятых рабочих – и расширенное применение мертвого труда (постоянного капитала) представляется операцией, экономически совершенно рациональной. Каким же образом живой труд может быть исключительным источником прибыли, если уменьшение количества труда, необходимого для производства, по-видимому, при известных условиях является ближайшим источником увеличения прибыли, по крайней мере для отдельного капиталиста?