Э. Р. Йескомб

Принципы проектного финансирования

§ 1.3. Проектное финансирование и приватизация

Проектное финансирование следует отличать от приватизации, которая:

– или передает права собственности на активы государственного сектора в частный сектор – этот процесс не обязательно вовлекает проектное финансирование, приватизированная – бывшая ранее государственной – компания может привлечь любое требуемое финансирование посредством корпоративного займа;

– или предусмотрена для услуг, поставляемых частными компаниями, ранее поставлявшихся государственным сектором (например, уборка улиц). Опять же нет необходимости привлекать проектное финансирование: возможно, частной компании не потребуется значительных капиталовложений, и, таким образом, нет необходимости в финансировании вообще и можно использовать корпоративный заем для привлечения требуемого финансирования для инвестиций по обеспечению обслуживания.

Проектное финансирование может соответствовать варианту, представленному на рисунке, если компания нуждается в финансировании для строительства общественной инфраструктуры на основе контракта или лицензии, например таких.

• Контракт на покупку продукции, на основании которого будет реализован проект, чтобы продавать его продукцию организациям государственного сектора (например, строительство электростанции для дальнейшей продажи электричества электрической компании, которая занимается ее распределением и принадлежит государству).

• Концессионное соглашение, на основании которого будет реализован проект для поставки услуг организации государственного сектора (например, снабжение государственного госпиталя предметами жизнедеятельности и оборудованием).

• Концессионное соглашение, на основании которого будет реализован проект для поставки услуг для общественности, обычно поставляемых государственным сектором (например, платная автодорога).

• Концессионное соглашение или лицензия, на основании которых будет реализован проект для поставки новых услуг общественности (например, сеть мобильной телефонии).

Такие проектные соглашения с государственным сектором, которые обеспечивают основу для проектного финансирования, могут иметь несколько различных форм.

Build-own-operate-transfer (BOOT) projects – проекты на строительство – владение – управление и передачу прав собственности. Проектная компания сооружает проект, владеет и управляет им на протяжении определенного периода времени, получая прибыль от него на протяжении этого периода времени, по окончании которого права собственности на него передаются обратно государственному сектору. Например, проектная компания может построить электростанцию, владеть ею двадцать лет, в течение которых сгенерированная ею энергия будет продаваться на основании контракта на покупку, а по истечении этого периода права собственности вернутся в государственный сектор.

Build-operate-transfer (BOOT) projects – проекты на строительство – управление и передачу прав собственности (также известные как проекты на проектирование – строительство – финансирование – управление (Design-build-finance-operate (DBFO) projects)). В этом случае проектная компания никогда не имеет прав собственности на активы, используемые для обеспечения проектных услуг. Однако проектная компания сооружает проект и имеет право получать прибыль от управления этим проектом (ей также может быть предоставлен договор аренды на место сооружения проекта и связанных с ним зданий и оборудования в период действия проекта – они известны как проект на строительство – аренду и передачу (Build-lease-transfer (BLT) project) или проект на строительство – аренду – управление и передачу (Build-lease-operate-transfer (BLOT) project). Эти структуры используются в тех случаях, когда общественный характер проекта делает его неприемлемым для владения компаний из частного сектора – к примеру, дорога, мост или туннель, – и, следовательно, права собственности всегда остаются в государственном секторе.

Проект на строительство – передачу прав собственности и управление (Build-transfer-operate (BTO) project). Практически то же самое, что и ВОТ-проект, за исключением того, что государственный сектор не принимает прав собственности, пока строительство не закончено.

Проекты на строительство – владение и управление (Build-own-operate (BOO) projects). Это проекты, в которых права собственности на проект остаются в проектной компании в течение всего срока жизни проекта – например, электростанция в приватизированной электроэнергетике или сеть мобильной телефонии. Следовательно, проектная компания получает прибыль от любой остаточной ценности проекта (проектные соглашения с частным сектором обычно тоже относят к этой категории).

Существуют другие варианты акронимов для различных проектных структур, и рынок проектного финансирования не всегда использует их согласованно – например, ВОТ-проект часто означает «строительство – владение – передача», то есть то же самое, что и ВООТ-проект.

Понятно, что проектная компания всегда предпочитает владеть проектными активами. Но с точки зрения проектного финансирования факт передачи прав собственности на проект государственному сектору через короткий или длинный период времени, или же ситуация, когда права собственности на неограниченный срок остаются у компании частного сектора или же эти права никогда не принадлежат компании из частного сектора, определяют небольшие различия. Это объясняется тем, что реальная ценность при проектном финансировании заключается не во владении активами проекта, а в праве получать денежные потоки, генерируемые этим проектом. Но хотя эти различные структуры собственности имеют ограниченную важность для заимодавцев, любая долгосрочная остаточная ценность проекта (это может быть в ВОО-проекте, но не в ВООТ/ВОТ/ВТО-проекте) может иметь существенное значение для инвесторов при оценке их вероятного дохода.

§ 1.4. Проектное финансирование и структурное финансирование

Хотя существуют общие характеристики и особенности в том, что рынок называет сделками проектного финансирования, но, как мы уже упоминали ранее, не все «строительные блоки», представленные на рис. 1.1, входят в проектное финансирование.

• Если продукция проекта – это предметы общего потребления, для которых существует широкий рынок (например, нефть), то нет необходимости в заключении контракта на покупку продукции.

• Проект, связанный с платной автодорогой, имеет концессионное соглашение, но не имеет контракта на покупку.

• Проект по развитию сети мобильной телефонии, как правило, строится без контракта, где зафиксирована стоимость проекта и сроки его строительства, и не имеет контракта на покупку продукции.

• Проекты, связанные с разработкой полезных ископаемых или нефти и газа, базируются на концессии или лицензии на добычу сырья, но проектная компания может продавать продукцию на рынке без контракта на покупку.

• Проект, который не использует топливо или подобное сырье, не требует контракта на поставку сырья.

• Соглашение о федеральной помощи, как правило, заключается для проектов в развивающихся странах.

Следовательно, не существует точных границ между проектным финансированием и другими типами финансирования, в которых привлекается относительно высокий уровень заимствования для финансирования бизнеса; также границы стираются, по мере того как сделки, которые начинаются как новые проекты, затем укореняются и рефинансируются, – такое рефинансирование в большей степени принимает черты корпоративного займа.

Заимодавцы сами проводят границы между проектным финансированием и другими типами кредитования, основанными скорее на практическом использовании, чем теории, принимая во внимание, что навыки, используемые кредитными специалистами для проектного финансирования, могут также быть использованы в подобных типах финансирования. Многие заимодавцы рассматривают проектное финансирование как часть своих операций структурного финансирования, к которым можно отнести любой вид финансов, где специализированный целевой инструмент (special purpose vehicle – SPV), аналогично проектной компании, должен рассматриваться как заемщик для привлечения финансирования при помощи структур собственного и заемного капитала, чтобы организовать денежный поток, в отличие от корпоративных ссуд, которые выдаются уже существующему заемщику (см. § 4.1). Как результат, статистику рынка проектного финансирования нужно рассмотреть с некоторой осторожностью, поскольку она может включать в себя или не включать крупные сделки, находящиеся на стыке проектного финансирования с другими типами структурных финансов.

Примеры других типов структурного финансирования и их отличий от проектного финансирования могут включать следующее.

Финансирование дебиторской задолженности. Оно базируется на предоставлении займов под денежный поток устоявшегося бизнеса, включает привлечение финансирования через специализированный целевой инструмент, сходный с проектной компанией (но, как правило, без учета бухгалтерского баланса истинного владельца денежного потока), денежный поток может быть рассчитан по основному бизнесу (например, сеть отелей) или с учетом специальных контактов, которые являются предпосылками для этого денежного потока (например, потребительское кредитование, торговые контракты и тому подобное). Ключевое отличие от проектного финансирования заключается в том, что финансирование дебиторской задолженности основывается на проецировании денежного потока от уже устоявшегося проекта.

Хотя телекоммуникационное финансирование часто относят к проектному финансированию, оно имеет очень мало общих характеристик с другими типами проектного финансирования. Можно сказать, что оно находится на полпути между финансированием дебиторской задолженности и «истинным» проектным финансированием, но займы обычно не выдаются, пока не определена выручка (см. § 7.8.7).

Секьюритизация. Если финансирование дебиторской задолженности обеспечивается на рынке облигаций (см. § 4.2), то это называется секьюритизацией дебиторской задолженности. (Также было несколько примеров секьюритизации дебиторской задолженности вследствие заимствования для проектного финансирования в банках, но пока это не стало существенной особенностью рынка.)

Финансирование, направленное на покупку контрольного пакета акций компании с помощью кредита (leveraged buyout – LBO) или приобретение компании группой менеджеров (management buyout – MBO). Такое финансирование с высоким коэффициентом соотношения собственного и заемного капитала предполагает приобретение существующего бизнеса через портфельных инвесторов (LBO-финансирование) или своим собственным менеджментом (MBO-финансирование). Обычно оно базируется на смешивании денежного потока бизнеса и стоимости его активов. Как правило, не привлекается финансирование для строительства нового проекта и не используются контракты как средство безопасности, как это делается в проектном финансировании.

Финансирование поглощений. Возможно, самый большой сегмент структурных финансов, финансирование поглощений позволяет компании А приобретать компанию В, используя заимствование с высоким финансовым рычагом. В этом отношении оно похоже на LBO- и MBO-финансирование, но базируется на объединении бизнесов двух компаний.

Финансирование активов. Финансирование активов основывается на предоставлении займов под стоимость активов, которые можно легко продать на открытом рынке, например финансирование авиации или недвижимости (собственности), тогда как заимствование при проектном финансировании осуществляется под денежный поток, сгенерированный активом, который может иметь небольшую стоимость на открытом рынке.

Лизинг. Лизинг – это форма финансирования активов, при котором права собственности на финансируемый актив остаются у арендодателя (например, заимодавца) (см. § 2.4).

§ 1.5. Почему используют проектное финансирование?

Проект может быть профинансирован компанией скорее в дополнение к ее уже существующему бизнесу, чем на самостоятельной основе. В этом случае компания использует доступные для нее денежные средства и кредитные линии для платежей по проекту и, если необходимо, привлекает новые кредитные линии или даже новый акционерный капитал для финансирования (например, она может использовать корпоративное финансирование). Это может быть обосновано балансовым отчетом и отчетом о прибылях. Корпоративный заем для финансирования проекта с точки зрения организации – это действительно просто, быстро и дешево.

Проектное финансирование, в отличие от корпоративного заимствования, не имеет бизнес-отчетов, служащих основанием при принятии решения о предоставлении финансирования. Тем не менее заимодавцы должны быть уверенными, что им будет возмещено, особенно принимая во внимание дополнительный риск от высокого уровня долга, свойственный сделкам проектного финансирования. Это означает, что им необходимо иметь высокую убежденность, что проект а) может быть выполнен в оговоренные сроки и с оговоренным бюджетом; б) является технически способным к действию, как он был спроектирован, и с) что денежного потока, сгенерированного проектом, будет достаточно, чтобы покрыть их заимствование соответствующим образом. Проектная экономика также должна быть достаточно здравой, чтобы справиться с любыми временными проблемами, которые могут возникнуть.

Таким образом, заимодавцы должны оценить продолжительность проектных контрактов с особой тщательностью, поскольку они обеспечивают основу для расчета стоимости проекта и операционного денежного потока и размер рисков, свойственных проекту. Они нуждаются в гарантиях, что проектные риски распределены между соответствующими участниками проекта, помимо проектной компании, а где это невозможно, смягчены другими способами. Этот процесс известен как «проверка должной добросовестности» (due diligence). Процедура «проверки должной добросовестности» часто может оказаться причиной замедления и срыва работы разработчика проекта, поскольку заимодавцы неизбежно склонны участвовать (впрямую или косвенно) в переговорах по условиям проектных контрактов – но это неотъемлемая часть привлечения заимствования для проектного финансирования. (Проблемы, возникающие в связи с проведением процедуры «проверки должной добросовестности», рассматриваются в главах 7, 8 и 9.)

Заимодавцам также необходимо продолжать отслеживать и контролировать деятельность проектной компании, чтобы обеспечить основополагающий принцип, согласно которому они будут ориентироваться, что риски не являются взрывоопасными. Это также позволяет инвесторам иметь более независимый менеджмент при управлении проектом, чем в случае с корпоративным финансированием. (Контроль, наложенный заимодавцами, рассматривается в главе 12.)

Помимо того что это медленный и сложный процесс, который приводит к некоторой потере контроля над проектом, проектное финансирование – это также и дорогой метод финансирования. Маржа заимодавцев в стоимости капитала может в два-три раза превышать этот показатель для корпоративного финансирования; процессы, связанные с «проверкой должной добросовестности» и контролем, а также эксперты, нанятые с этими же целями (см. § 4.4), также значительно увеличивают затраты.

Необходимо подчеркнуть, что проектное финансирование не может быть использовано для финансирования проекта, который нельзя профинансировать иным способом.

§ 1.5.1. Почему инвесторы применяют проектное финансирование

Почему, несмотря на эти факторы, инвесторы вынуждены использовать проектное финансирование? Существует множество причин для этого.

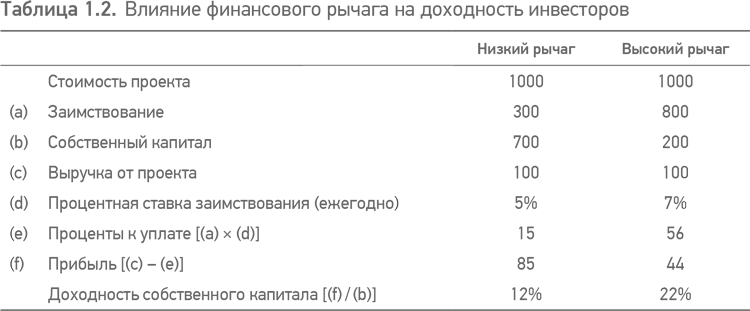

Высокий финансовый рычаг. Одна из основных причин использования проектного финансирования заключается в том, что инвестирование в венчурные проекты, такие как производство энергии или строительство дорог, должно быть долгосрочным, но не предлагает неотъемлемо высокую доходность: высокий финансовый рычаг увеличивает доходы инвесторов.

Таблица 1.2 представляет (очень упрощенно) примеры выгодного использования финансового рычага для увеличения доходов инвесторов. Колонки для низкого финансового рычага и высокого финансового рычага относятся к одному и тому же показателю инвестиций в 1000, которые генерируют выручку в 100 в год. Если они финансируются с долей заимствования в 30 %, как представлено в колонке с низким финансовым рычагом (типичный уровень заимствования для хорошего корпоративного кредита), то доходность собственного капитала составляет 12 %. С другой стороны, если они финансируются с долей заимствования в 80 % (стиль проектного финансирования), то доходность собственного капитала (со сниженным уровнем) составляет 22 %, несмотря на увеличение стоимости заимствования (отражает более высокий риск для заимодавцев).

Таким образом, проектное финансирование использует в своих интересах факт, что заимствование дешевле, чем собственный капитал, потому что заимодавцы желают получать более низкий доход (при более низком риске), чем инвесторы в акционерный капитал. Естественно, инвесторам необходимо быть уверенными, что инвестиции в проект не подвергнутся опасности, будучи обремененными долгами, и поэтому должны пройти через упоминаемый ранее процесс «проверки должной добросовестности», чтобы гарантировать благоразумность финансовой структуры. Конечно, аргумент можно повернуть и в обратную сторону и сказать, что если проект имеет высокий финансовый рычаг, то он неотъемлемо имеет более высокий риск, и, таким образом, следует генерировать более высокий доход для инвесторов. Но в проектном финансировании более высокий финансовый рычаг может быть достигнут только там, где уровень риска для проекта ограничен.

Налоговая льгота. Дальнейший фактор, который определяет привлекательность высокого финансового рычага, заключается в том, что проценты на капитал не облагаются налогом, тогда как дивиденды акционеров таких льгот не имеют, что делает заимствование даже дешевле, чем наличие собственного капитала, и, следовательно, повышает привлекательность использования высокого финансового рычага. Таким образом, в примере, приведенном выше, если налоговая ставка составляет 30 %, то прибыль после уплаты налогов в случае с низким финансовым рычагом составляет 60 (85 × 70 %), или доходность собственного капитала после налогообложения в 8,5 %, тогда как в случае с высоким финансовым рычагом она составит 31 (44 × 70 %), или доходность собственного капитала после налогообложения в 15,4 %.

Вполне возможно, что в крупных проектах на начальных стадиях реализации будет высокий уровень налогового вычета, потому что стоимость капитала уменьшается на величину налогов (см. § 11.7.1), поэтому способность обеспечивать дальнейшее уменьшение процентов относительно налогов в то же самое время не может быть значительной.

Внебалансовое финансирование. Если инвестор должен привлечь кредитование и затем вложить его в проект, то это будет четко отражено в бухгалтерском балансе. Структура проектного финансирования может позволить инвестору сохранять заимствование вне бухгалтерского баланса, однако, как правило, только в случае, если это миноритарный акционер проекта, что чаще встречается, если проектом владеют с учреждением совместного предприятия. Сохранение заимствования вне бухгалтерского баланса иногда рассматривается как дополнительная выгода для позиционирования компании на финансовых рынках, но акционерам компании и заимодавцам следует учитывать риски, связанные с любым видом внебалансовой деятельности, которые в общем случае отображаются в примечаниях при опубликовании бухгалтерской отчетности, даже если они не упоминаются в статьях бухгалтерского баланса, поэтому, хотя совместные предприятия часто привлекают проектное финансирование по другим причинам (рассмотрим их далее), не стоит его использовать только для того, чтобы сохранять заимствование вне бухгалтерских балансов инвесторов.

Кредитование мощностей. Проектное финансирование увеличивает уровень заимствования, который может быть прокредитован под проект: финансирование без регресса, привлекаемое проектной компанией, как правило, не рассчитывается под корпоративную кредитную линию (следовательно, в этом отношении оно может быть внебалансовым). Таким образом, оно может увеличить итоговую мощность инвестора, под которую берется заимствование, и, следовательно, способность отвечать за несколько крупных проектов одновременно.

Ограничение риска. Инвестор проекта, привлекая фонды через проектное финансирование, как правило, не гарантирует выплату долга – и, следовательно, риск ограничивается суммой инвестированного акционерного капитала. Кредитный рейтинг компании также маловероятно будет понижен, если риски инвестиций в проект ограничены через структуру проектного финансирования.

Распределение риска / совместное предприятие. Проект также может быть слишком большим, чтобы один инвестор брал ответственность за его реализацию, следовательно, могут быть приглашены другие инвесторы, чтобы разделить риск, и создается совместная проектная компания. Это позволяет распределить риск между инвесторами и ограничивает величину риска для каждого инвестора, который связан с сущностью заимствования без регресса проектной компанией.

По мере реализации проекта может возникнуть необходимость в крупных расходах с достаточно большой степенью риска, что их придется списать. Если проект не будет продвигаться вперед (см. § 3.2), разработчик проекта может также привлечь партнера на стадии развития проекта, чтобы разделить этот риск.

Такой подход также может быть использован для привлечения «ограниченных партнеров» в проект (например, с помощью передачи части акционерного капитала проектной компании покупателю продукции, который при этом обязан подписать долгосрочный контракт на покупку продукции без обязательств вносить какие-либо денежные (наличные) инвестиции, или с инвестициями, ограниченными небольшой частью акционерного капитала).

Создание совместного предприятия также позволяет уменьшить риски, связанные с проектом при объединении компетенции (например, знание местных условий плюс технические знания; опыт в сооружении плюс компетенция при эксплуатации; компетенция при эксплуатации плюс искусство маркетинга). В этих случаях значимые проектные контракты (например ЕРС-контракт или О&M-контракт), как правило, распределяются между партнерами с соответствующей компетенцией (но см. § 3.1).

Долгосрочное финансирование. Займы проектного финансирования, как правило, имеют более длительные сроки, чем при корпоративном финансировании. Долгосрочное финансирование необходимо в случаях, когда профинансированные активы обычно имеют высокую стоимость капитала, которая не может быть возмещена в короткие сроки без перекладывания на стоимость конечной продукции. Поэтому займы для энергетических проектов часто длятся почти двадцать лет, а проекты, связанные с инфраструктурой, даже еще дольше. (Проекты, связанные с нефтью, газом и минералами, как правило, имеют более короткие сроки, потому что добываемые запасы истощаются еще быстрее, и проекты, связанные с телекоммуникациями, также имеют более короткие сроки, потому что технологии, используемые при их реализации, имеют относительно короткий срок жизни.)

Растущий кредит. Если покупатель имеет лучшие условия кредитования, чем инвестор в акции, то это позволит привлечь кредит для проектного финансирования на более хороших условиях, чем инвестор мог бы себе позволить при получении корпоративной ссуды.

Неравноценное партнерство. Часто проекты объединяют у одного разработчика, который имеет идею, но недостаточно денег, и затем он должен найти инвесторов. Структура проектного финансирования, которая требует меньшего собственного капитала, позволяет слабеющему разработчику сохранять равноценное партнерство, благодаря тому что при более низком абсолютном уровне собственного капитала в проекте от слабеющего партнера требуются меньшие инвестиций.