Роман Юрьевич Акентьев

Финансовая грамотность, или Основы управления личными финансами

Международные исследования

Одним из самых масштабных исследований финансовой грамотности населения в последние годы, стало глобальное исследование рейтингового агентства Standard&Poor’s проведённого в 2014 году.[6] Исследование основывалось на вопросах опросника института Гэллапа (американский институт общественного мнения), дополненного четырьмя вопросами. Более чем в 140 странах мира случайным образом было опрошено более 150 тысяч национальных представителей (nationally representative) старше 15 лет, исключая заключённых и солдат.

Финансовая грамотность измерялась посредством оценки базовых знаний четырёх базовых понятий при принятии финансовых решений: умение считать (вычисление процентной ставка), сложный процент, инфляция и диверсификация риска.

Вопросы показаны ниже, в скобках приведены предлагаемые варианты ответа, полужирным курсивом выделен правильный ответ.

• УМЕНИЕ СЧИТАТЬ (процентная ставка).

Предположим, что вам надо занять 100 долларов США. В каком случае вам нужно будет вернуть меньше: 105 долларов США или 100 долларов США плюс 3 %. (105 долларов США; 100 долларов США +3 %; не знаю; отказываюсь отвечать)

• СЛОЖНЫЙ ПРОЦЕНТ.

Допустим, вы кладёте в банк на два года под 15 % годовых некоторую сумму денег. Во второй год банк вам выплатит больше, чем в первый, или же выплаты будут одинаковый в оба года? (больше; столько же; не знаю; отказываюсь отвечать)

Допустим, на вашем сберегательном счету 100 долларов США и банк добавляет 10 % в год к счёту. Сколько будет у вас счету через пять лет, при условии, что вы не забираете проценты со счёта? (больше чем 150 долларов; ровно 150 долларов; меньше 150 долларов; не знаю; отказываюсь отвечать)

• ИНФЛЯЦИЯ.

Представьте, что в течении следующих 10 лет цены на товары, которые вы покупаете, выросли в два раза. Если ваш доход также увеличился два раза, вы сможете купить столько же вещей сколько и сегодня, больше или меньше? (больше; столько же; меньше; не знаю; отказываюсь отвечать)

• ДИВЕРСИФИКАЦИЯ РИСКА.

Допустим, у вас есть некоторая сумма денег. Что будет безопаснее, вложить ваши деньги в один или несколько бизнесов (инвестиций)? (один; несколько; не знаю; отказываюсь отвечать)

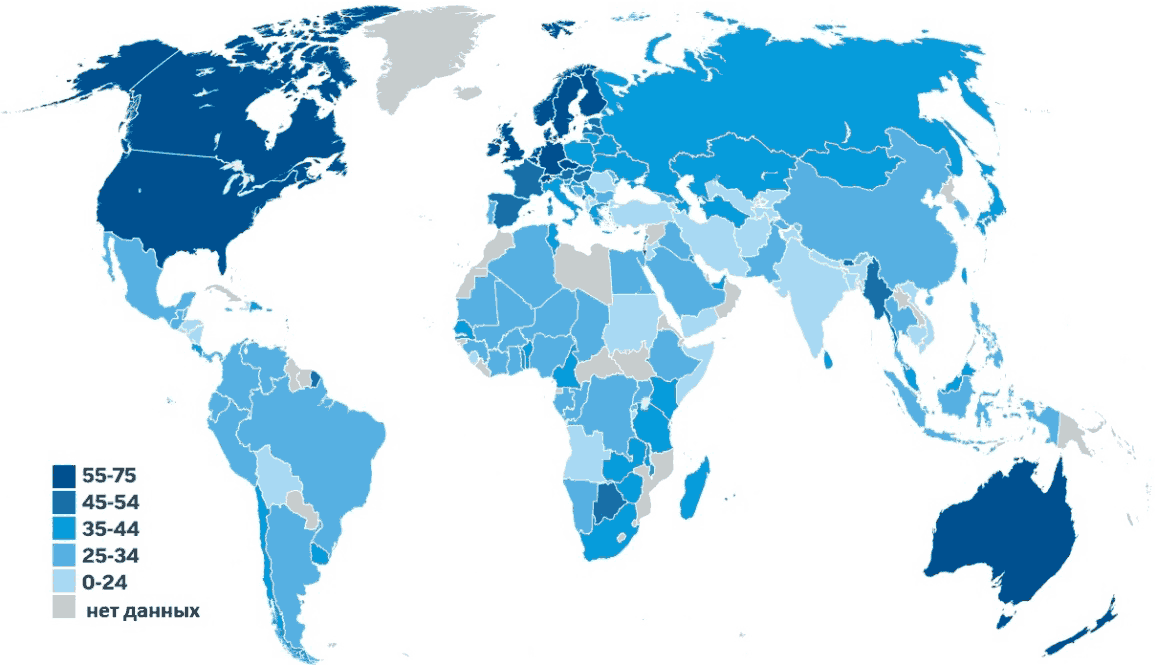

Человек считается финансово грамотным, если он или она правильно отвечает на 3 из 4 вопросов. Основываясь на данном определении, 33 % взрослого населения в мире является финансово грамотным (то есть каждый третий человек). На рисунке ниже показано глобальное распределение процента взрослого населения, определяемого как финансово грамотное (источником рисунков здесь и далее в этом разделе, является исследование S&P Global FinLit Survey – перевод с английского выполнен автором).

Рисунок 2. Глобальное распределение процента взрослого населения, определяемого как финансово грамотное.

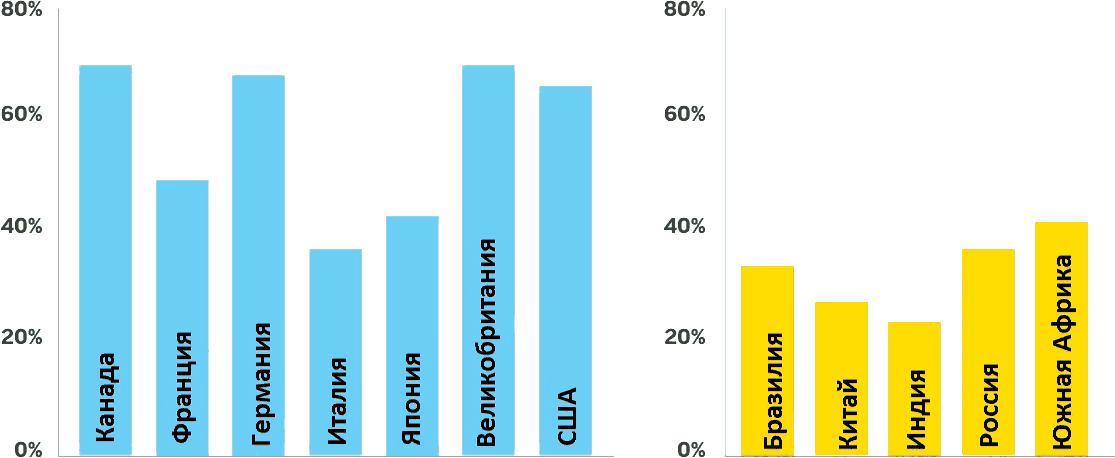

Наилучшие результаты показали страны северной Европы. На первом месте находятся Дания, Норвегия и Швеция с результатом 71 % финансово грамотного населения. Жители Канады и Израиля с результатом 68 % находятся на втором месте. Великобритания на третьем месте с результатом 67 %. Следом идут: Германия и Нидерланды (66 %), Австралия (64 %), Финляндия (63 %), Новая Зеландия (61 %), Сингапур (59 %), Чехия (58 %), Швейцария и США (57 %). Средний показатель для развитых экономик составил 55 % финансово грамотного населения.

Рисунок 3. Распределение финансово грамотного населения по странам в процентах.

В России 38 % населения финансово грамотно. Хуже всех дела обстоят в Йемене (13 %), Афганистан и Ангола (по 14 %).

По результатам исследования выяснилось, что существует разброс в уровне финансовой грамотности, связанный не только со страной проживания интервьюируемого (развитая это экономика или развивающаяся), но также с полом, уровнем образования, доходом и возрастом.

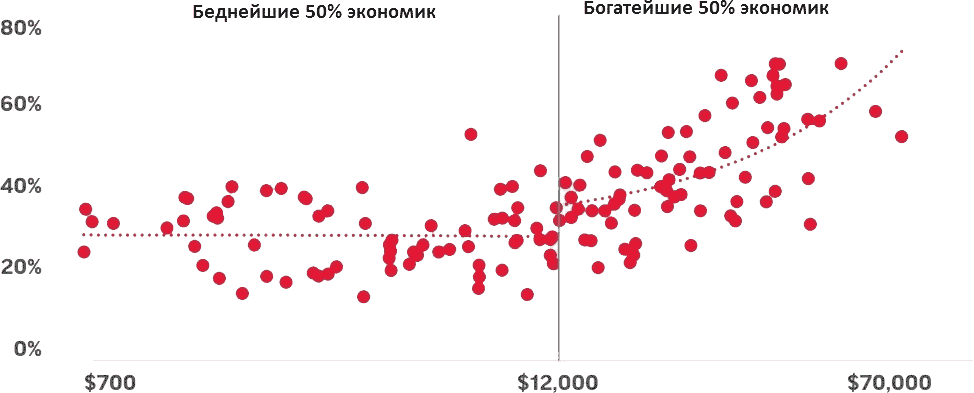

Рисунок 4. ВВП на душу населения.

Уровень финансовой грамотности в целом больше у обеспеченных людей, чем у бедных. Также этот уровень растёт с уровнем образования.

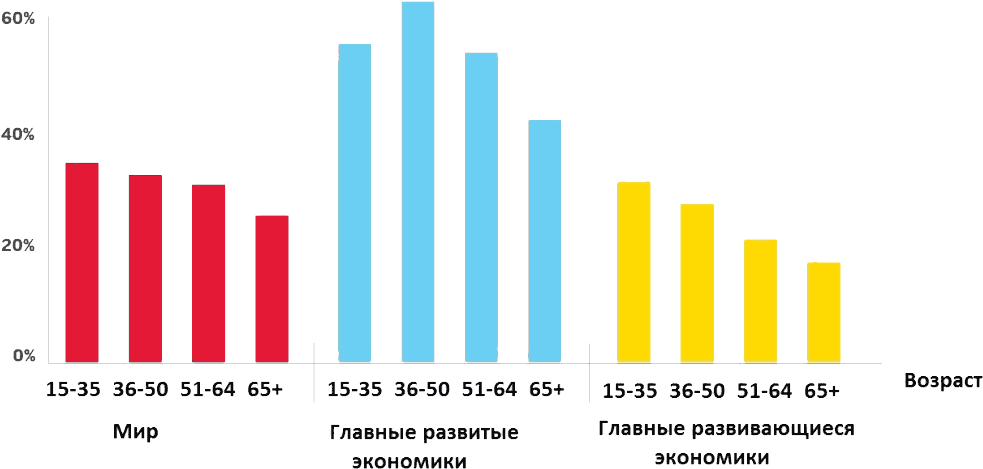

В странах с развитой экономикой, зависимость уровня финансовой грамотности от возраста выглядит следующим образом: младше 35 лет – 56 %, 36–50 лет – 63 %, и дальше с возрастом уменьшается. Но в странах с развивающимися экономиками наибольший уровень финансовой грамотности (32 %) показали люди в возрасте 15–35 лет.

Общемировой средний показатель финансовой грамотности у мужчин составил 35 %, среди женщин 30 %.

Рисунок 5. Зависимость уровня финансовой грамотности от возраста населения.

Национальные инициативы

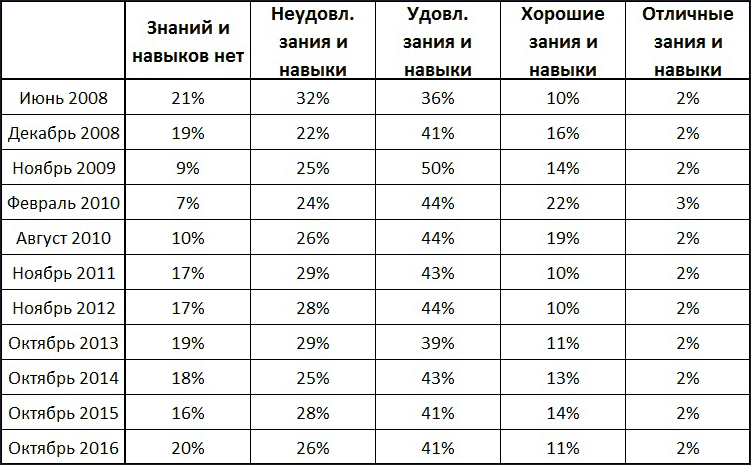

В национальном масштабе уже несколько лет подряд, начиная с 2008 года, осуществляется «Мониторинг финансового поведения и доверия финансовым институтам», который проводится ЛЭСИ НИУ ВШЭ.[7] Мониторинг осуществляется ежегодно на основе опроса 1600 респондентов (население России старше 18 лет).

Формулировка вопроса анкеты: Считаете ли вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, где 1 соответствует полному отсутствию знаний и навыков управления личными денежными средствами, а 5 – отличным знаниям и навыкам в этой сфере), % от всех ответивших.

Таблица 2. Динамика субъективной оценки уровня финансовой грамотности (источники: НАФИ (2008, 2009, 2010), Мониторинг НИУ ВШЭ, 2009–2016).

В среднем около 43 % жителей России сочли свой уровень финансовой грамотности неудовлетворительным и отсутствующим вообще.

Более половины жителей России не разбираются в особенностях государственной системы страхования вкладов. Формулировка вопросы анкеты: В России в настоящее время работает государственная система страхования накоплений. В соответствие с ней государство возмещает людям их потери в некоторых случаях? По вашему мнению, на что именно распространяется эти государственные гарантии?

Правильный ответ – денежный вклад в банках в случае отзыва лицензии у банка – дает примерно лишь четверть респондентов. Даже среди тех граждан, кто имеет сбережения, почти половина не понимают какие именно активы застрахованы государством: то ли это денежные средства размещённые в любой организации принимающей вклады у населения, или это акции российских компаний, рыночная стоимость которых упала, или паи ПИФов в случае кризиса, депозиты в банках в случае отзыва лицензии у банка, или вложения в недвижимость в виде долевое участие в случае банкротства строительной компании.

Половина россиян не могут даже приблизительно сказать, как именно связаны между собой доходность и риск (классика говорит «чем выше доходность, тем выше риск» или «чем ниже риск, тем ниже доходность»). Менее трети жителей России дают правильный ответ на вопрос анкеты.

Среди тех, кто заключает договора с финансовыми компаниями, полагаются на авось и подписывают не читая – почти каждый десятый, то есть 10 %. Примерно 30 % не имеют опыта подписания таких договоров. Каждый четвёртый респондент, после того, как прочитает договор, подписывает его вне зависимости от того, понимает ли текст полностью или нет, и при этом за внешними консультациями не обращается. Читали, уточняли, получали консультации в 2016 году 35 % респондентов.

Более половины жителей России не ведут письменного учета доходов и расходов семейного бюджета, но при этом им известно, сколько денег поступило и сколько было потрачено за месяц. Почти каждому десятому точно не известно, сколько денег поступило и сколько было потрачено в течение месяца.

Почему в России так редко люди ведут бюджет?

«Возможны два объяснения:

1. Доходы людей не так "велики, поэтому нет необходимости вести письменный учёт – люди способны делать это в уме.

2. Отсутствие долгосрочных финансовых целей.

Тестирование показало вероятность второй гипотезы:

При контроле по социально-демографическим переменным и доходу, если горизонт планирования в домохозяйстве больше 6-ти месяцев, то вероятность ведения учёта доходов и расходов увеличивается.

Так, планирование на 6 – 12 месяцев увеличивает шансы ведения бюджета почти в два раза по сравнению с теми, чей горизонт планирования менее 6 месяцев, от 1 года до трёх лет – в 2,2 раза, а если горизонт планирования больше трёх лет, то в 3,6 раза. Уровень дохода влияния не оказывает».[8]

В целом данные ЛЭСИ НИУ ВШЭ рисуют картину не в радужных тонах – уровень финансовой грамотности (по измеряемым индикаторам) довольно низок.

Какие существуют определения?

Возможно, что в России общественная значимость вопросов повышения финансовой грамотности населения все ещё не получила надлежащего распространения среди широких масс, не только из-за менталитета советского человека, усугублённого чередой экономических потрясений в современной истории России, но также и по причине отсутствия чёткого определения понятия «финансовая грамотность».

Например, в исследовании, вопросы из которого были приведены во введении, авторы подразумевали под финансовой грамотностью «способность людей обрабатывать экономическую информацию и принимать обоснованные решения при финансовом планировании, создании богатства, долгов и пенсии».[9]

Организация экономического сотрудничества и развития (ОЭСР) под финансовой грамотностью понимает «комбинацию осведомлённости, знаний, навыков, установок и поведения, которые необходимы для принятия правильных финансовых решений и достижения индивидуального финансового благополучия».[10]

На заметку. ОЭСР (2016), Группа двадцати / ОЭСР МСФО разработала «Концепцию основных знаний и навыков по финансовой грамотности для взрослого населения»[11]. Далее цитируется:

«В данном документе содержатся основанные на многолетнем опыте результаты по выявлению набора ключевых компетенций по повышению финансовой грамотности для взрослых, разработанного Международной сетью по финансовому образованию ОЭСР в ответ на призыв лидеров Группы двадцати в 2013 году.

Это методическое пособие освещает спектр направлений опыта повышения финансовой грамотности населения, который может считаться универсально актуальными и существенными для поддержания и улучшения финансового благополучия в повседневной жизни. Оно охватывает спектр знаний, которые могут быть полезны взрослому населению, от 18 лет и старше, описывает модели поведения и навыки, необходимые для достижения финансового благополучия, а также убеждения, способные помочь в его формировании.

Концепция подчеркивает определенные основные знания и навыки финансовой грамотности, которые лежат в основе или поддерживают другие основные знания и навыки (эти базовые знания и навыки выделяются в первую очередь по каждой теме). Такой подход позволяет пользователям быстро идентифицировать различные основные знания и навыки, которым нужно уделить первоочередное внимание, в том время как комплексный характер концепции представляет более подробную информацию для тех, кто сконцентрирован на основных знаниях и навыках в рамках конкретной темы».

Свободная энциклопедии «Википедия» даёт следующее определение финансовой грамотности: «совокупность знаний о финансовых рынках, особенностях их функционирования и регулирования, профессиональных участниках и предлагаемых ими финансовых инструментах, продуктах и услугах, умение их использовать с полным осознанием последствий своих действий и готовностью принять на себя ответственность за принимаемые решения».

Министерство финансов РФ, совместно с рядом федеральных органов исполнительной власти, уже несколько лет осуществляет государственный проект «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».[12] Проект имеет целью повышение финансовой грамотности российских граждан (особенно учащихся школ и высших учебных заведений, а также взрослого населения с низким и средним уровнями доходов), содействие формированию у российских граждан разумного финансового поведения, обоснованных решений и ответственного отношения к личным финансам, повышение эффективности в сфере защиты прав потребителей финансовых услуг.

В рамках совместного проекта Минфина России и Всемирного банка для повышения «уровня финансовой грамотности населения и развития финансового образования в Российской Федерации», 24 ноября 2016 году был запущен национальный портал по финансовой грамотности (вашифинансы.рф).

Так что же всё-таки такое «финансовая грамотность»? Это умение работать с числами, считать проценты, понимать влияние инфляции, и уметь оценивать инвестиционный риск? Или это разумное финансовое поведение? Или это какие-то специфические знания из области финансов? Или это способность обрабатывать финансовую информацию? Или это навыки, которые позволяет правильно оценивать ситуацию на рынке и принимать разумные решения. А как определить что ваша оценка ситуации «правильная», а решение, которое вы принимаете, будет «разумным»? И кто именно будет определять «правильность» принятого решения? И многие другие вопросы.

Вот и получается что, в отсутствии единого определения понятия «финансовая грамотность», разные институты вольны трактовать его каждый по-своему и вкладывать в него ровно тот смысл, в котором они заинтересованы сами:

• для учёных-исследователей финансово грамотное население должно уметь делать базовые вычисления с цифрами, знать, что такое сложный процент и инфляция, и иметь представления о диверсификации рисков;

• для экономистов финансово грамотное население должно проявляться в рациональном поведении потребителей;

• для банкиров население будет финансово грамотным в том случае, когда граждане страны будут пользоваться услугами банковского сектора. Это означает, что граждане должны нести свои деньги в банк и открывать там сберегательные вклады;

• для финансистов это означает то, чтобы граждане страны несли свои деньги на биржу и инвестировали в реальный сектор экономики;

• для государственных регуляторов население будет финансово грамотным тогда, когда будет делать то, что ему говорят делать;

• и т.д.

А для простого человека «финансовая грамотность» это что?

Финансовое поведение

Для простого человека под этим термином следует понимать скорее некое «финансово грамотное поведение». А что такое «поведение»? Поведение – это совокупность целенаправленных действий человека, посредством которого и проявляется отношение человека к тому или иному объекту внешнего мира. Поведение есть некий набор правил, согласно которым человек в той или иной ситуации поступает тем или иным образом, и зачастую, заранее предсказуемым образом.[13]

По сути, под поведением человека понимается внешнее проявление внутреннего мира человека, то есть его системы ценностей, жизненных установок (подробнее поговорим в Главе 12). И текущее поведение человека, есть результат того состояние, в котором человек находится в текущий момент. К сожалению, большинство состояний человека формируются бессознательно. Поэтому в большинстве случаев, действия человека есть практически автоматическая реакция на какой-то внешний раздражитель. Например, мы видим или слышим что-то и реагируем определённым образом, то есть совершаем какие-то действия. Назвали слабаком или дураком – полез в драку; сказали толстая или не красивая – расплакалась; сказали «купи две вещи, а третья бесплатно» – купил, хотя даже и не планировал покупать.

Соответственно, если вам не нравиться, то, что вы получаете от мира, попробуйте изменить то, что вы отдаёте миру. Не устраивает ваше финансовое состояние? Измените своё финансовое поведение, посредством изменения своих жизненных установок, изменением приоритетов в своей системе (подробнее поговорим в Главе 15).

Получается, что под «финансовым поведением» нам следует понимать ситуации, когда человек совершает некие действия с финансами? Таким образом, совершая ежедневные покупки в магазине мы, тем самым, уже будем проявлять «финансовое поведение», не так ли?

Нет, не так. Такие действия не могут быть «финансовым поведением».

Ведь каждый раз, поднося ложку или вилку ко рту, во время приема пищи, мы же не говорим, что мы тренируем мышцы руки. Чтобы тренировать мышцы своего тела, мы совершаем действия, возможно в чём-то схожие с повседневными, но эти действия другие и направлены именно на то, чтобы мышцы тела развивались. При тренировке движения тела могут быть схожими, но нагрузка на мышцы и интенсивность движений отличаются от повседневных. Сделать приседание, и присесть на стул это не одно и то же, хотя движения одинаковые.

Поэтому, и за понятием «финансовое поведение» должно быть скрыто нечто большее, чем просто пересчитать количество купюр, или сосчитать их номинальную стоимость, или достать купюры из бумажника, чтобы рассчитаться за покупку. Человек должен совершать какие-то определённые действия с деньгами, но чем-то отличающиеся от повседневных, чтобы их можно было отнести к «финансовому поведению».

Финансовое поведение подразумевает целенаправленные действия, то есть действия, которые приближают вас к вашим целям. Что это может быть? Например, к таким действиям могут быть отнесены следующие действия:

• Купить эту книгу или не купить;

• Посетить обучающий семинар по релевантной теме или нет;

• Посмотреть обучающий вебинар или развлекательную телепередачу;

• Тратить до последней копейки свою зарплату или сберегать какую-то её часть;

• А если сберегать, то где хранить свои сбережения – дома, в банке или где-нибудь ещё;

• Использовать или нет страхование как способ финансовой защиты материальных ценностей и других благ;

• Самостоятельно заботиться о финансовом обеспечении своей жизни после окончания трудовой деятельности или надеяться только на государственную поддержку, то есть государственную пенсию;

• Приобретать или нет товары длительного пользования;

• Арендовать или покупать недвижимость, используя ипотечное кредитование, в случае не достаточности собственных денежных средств;

• Пользоваться или нет такими финансовыми услугами как потребительское кредитование и микрозаймы;

• Покупать или не покупать акции, облигации, и другие финансово-инвестиционные инструменты.

• И т.д.

Например, если вы хотите через полгода отправиться со своей второй половинкой в туристическую поездку, то вам необходимо изыскивать денежные средства для финансирования своей поездки. И если вы будете тратить всю свою заработную плату, весь свой семейный доход, на текущие расходы, то у вас не будет свободных средств, которые вы могли бы использовать для своей цели. Соответственно, вы сталкиваетесь с необходимостью: 1) сберегать часть своего заработка, с целью накопить, за оставшееся время до даты планируемой поездки, требуемую сумму; 2) либо решаетесь прибегнуть к услугам кредитных организаций и взять кредит для финансирования поездки. Не важно, какой именно вариант вы выберете, и в том и в другом случае, вы совершаете действия, которые могут быть расценены как «финансовое поведение».

Если вы решили всё же сберегать часть своего дохода, а до даты поездки ещё целых восемь месяцев и сберегать вам надо ежемесячно десятки тысяч рублей (по порядку величины), то где физически вы их собираетесь хранить – дома? Или заключите договор срочного банковского пополняемого вклада? В случае выбора последнего варианта, за весь тот период, пока вы будете откладывать на поездку, вам на счёт ещё дополнительно проценты будут начисляться, таким образом, вы сможете компенсировать воздействие инфляции на ваши накопления.

Вы видите, что постановка конкретной цели сразу же требует от вас проявлять определённое поведение. И ваше поведение будет определять характер предпринимаемых вами действий, которые в идеале, должны будут приближать вас к вашей цели. А если ваши действия не приближают вас к цели, то надо менять своё поведение, свои действия.

Целенаправленные действия, в данном примере, приводят к необходимости финансового планирования, распределение семейного бюджета таким образом, чтобы его хватило и на покрытие текущих расходов, и при этом, была бы возможность накопить требуемую сумму на поездку в запланированный временной промежуток.

А если вы не будет совершать действий подобного характера, то и своей цели вы не сможете достичь. Поэтому при наличии цели, вам неизбежно надо будет совершать такие действия, которые будут приближать вас к цели.

Ещё раз, финансовое поведение подразумевает такие действия с деньгами, которые приближают вас к вашим целям. А если у вас цели никакой не будет, то и действия с деньгами будут такие же – бесцельные.

Наличие цели, например, через пятнадцать лет сделать миллион долларов, потребует от вас других действий, отличающихся от повседневных, таких привычных и обычных. Даже зарабатывая одну тысячу долларов в месяц, а это практически в два раза больше чем среднемесячная заработная плата в России, и всю её сберегая, потребуется почти 84 года, чтобы накопить один миллион долларов. Как то уж слишком долго, вы не находите? Даже средняя продолжительность жизни[14] женщин в России и того меньше – около 77 лет, а у мужчин и того меньше – 66 лет. Надо изыскивать какие-то другие варианты для достижения это цели. Какие же это могут быт варианты?

Имея эту цель, теперь уже надо покупать не художественную беллетристику, а всё больше книг на финансово-экономические темы. Не на дискотеки и тусовки или бары и рестораны ходить, а всё чаще на семинары, тренинги, мастер-классы, форумы и конференции (кстати, где-нибудь тут можете и повстречать того самого «фасилитатора»). Экономика и управление, налогообложение, финансовый менеджмент, планирование и бюджетирование, основы финансового анализа, управленческий учёт, тайм-менеджмент, целеполагание, навыки успешного лидера, мотивировка и самодисциплина и т.д. и т.п. Не телевизор смотреть, а всё чаще обучающие вебинары. Потребуется изменить привычный образ жизни – без этого никак. Надо будет не только читать, смотреть и посещать, но, что более важно, полученные знания применять в своей реальной жизни.