Сергей Сластников

Финансовый учет и планирование для магазина

Вступление

Если вы держите в руках эту книгу значит уже понимаете важность учета финансов и планирования работы магазина. Учет и планирование финансов – одна из важнейших частей безопасного ведения бизнеса. Без них неизбежно возникают кассовые разрывы, перебои с наличием товара, долги по платежам и вы не знаете сколько денег можете забрать из магазина на личные нужды без ущерба для бизнеса.

Учет, планирование и отслеживание ключевых показателей позволяют твердо знать:

*когда вы прибыльны, а когда нет;

*сколько денег и когда вы можете забрать в виде прибыли;

*в каком месяце могут возникнуть проблемы с финансами;

*сколько денег и когда может потребоваться на увеличение оборотных средств;

*какие должны быть показатели работы, чтобы оправдалась реклама, модернизация оборудования или любые другие траты;

*помогают понять варианты улучшения продаж и дают надежные критерии для отслеживания достижения целей.

Книга разделена на несколько частей. В первой части рассказывается о расчете основных показателей работы магазина, а также предложены несколько вариантов отслеживания точки безубыточности и других важных показателей продаж вручную. Во второй части речь пойдет о финансовом планировании. О том как составить финансовый план работы, как увидеть возможные проблемы, найти пути их решения и дальше работать с реальными данными. В третьей части вы освоите детальное планирование финансовой деятельности. Оно поможет планировать работу внутри отдельного месяца. В четвертой части будут показаны некоторые самые частые операции в работе не рассмотренные в предыдущих частях. Также в этой части приведены ответы на самые частые вопросы читателей черновика книги.

Вы можете использовать ручной подсчет основных показателей из первой части, автоматизированное планирование из второй или самое надежное глубокое планирование из третей. Эти варианты отличаются детализацией планирования и в то же время каждый из них прост и легок в освоении. В итоге вы сами выберете для себя какой уровень детализации планирования и учета подойдет именно для вас.

Особенности книги

Если книгу возьмет в руки какой-нибудь опытный экономист он вполне возможно будет критиковать ее за неточные термины, допущения и иногда не совсем верную с экономической точки зрения формулу расчета. И это его право. Его призвание много считать. Экономист и финансовый директор только и делают что считают и получают за это деньги. Но в малом бизнесе обычно нет ни фин.директора ни экономиста, а часто нет даже отдельного бухгалтера. И посвятить все свое время точным расчетом предприниматель не может. Но иметь план работы, движения финансов, знать ключевые точки контроля и учитывать результаты предприниматель должен. И для этого как раз и создана эта система учета. Она родилась из собственной практики. С некоторыми допущениями, упрощениями и изменениями от правильных с научной точки зрения способов расчета. Эта система позволяет уделять финансовому планированию и учету минимум времени и получать достаточно точные данные для контроля состояния бизнеса..

Иными словами, эта книга не подходит для изучения экономики с научной точки зрения, но идеально подходит для построения легкой и эффективной системы учета и планирования в своем розничном магазине или небольшой сети.

Таблицы учета и дополнительные материалы

Таблицы работа с которыми рассмотрена в этой книге и бесплатные дополнительные материалы доступны по адресам:

https://shopcoach.ru/dop-mat-finplan/

https://docs.google.com/document/d/1QWQnchOM1gIacqbpE70msft4Z1eq13atoqMLbxp0n2E/edit?usp=sharing

https://disk.yandex.ru/i/e_4GUxY8SXpN_A

Раздел 1. Ключевые показатели работы магазина

Для отслеживания функционирования магазина достаточно держать контроль за несколькими показателями. По ним можно оценить эффективность работы и необходимые меры для повышения доходности. В бизнесе эти показатели называют KPI – Key Performance Indicators. Непонятный термин может пугать, но даже лавка с фруктами может использовать ключевые показатели для улучшения своей работы.

Ключевые показатели работы магазина

*Точка безубыточности – минимально необходимые продажи, обеспечивающие работу в плюс. Можно считать за месяц, неделю, 10 дней. Но лучше отслеживать ежедневные показатели. Так вы сможете вовремя заметить критичное снижение продаж и принять меры.

*Продажи – размер выручки, количество денег, которое вы получили за товар.

*Чеки – количество продаж, сколько чеков вы выдали.

*Маржинальность, наценка – разница между ценой закупки и продажи.

*Средний чек – на сколько у вас покупает средний клиент за один раз.

*Количество позиций в чеке – сколько товаров в среднем покупают за раз.

*Конверсия – какой процент посетителей магазина превратились в покупателей.

*Конверсия рекламы – какой процент людей, увидевших вашу рекламу, пришел в магазин.

В идеальном случае следить нужно за всеми показателями, но если вы ленитесь, у вас нет времени или желания или не можете начать сразу рассчитывать средние покзатели, то используйте один из этих вариантов.

Финансовая безопасность

Она позволяет лишь определять торгуете вы в плюс или в убыток.

Самый минимум который всем необходимо знать это:

*Точка безубыточности

*Текущие продажи

Вы знаете сколько должны продавать и сколько фактически продаете. Это версия KPI для ленивых. Эти данные помогут не уйти в убыток, но не дадут информации о том, где что-то идет не так и в каком месте можно улучшить продажи.

Динамика работы магазина

Для того, чтобы у вас была информация о том, что происходит в магазине дополнительно собирайте следующие данные:

*Количество чеков

*Количество посетителей в магазине

Также можете собирать:

*Количество телефонных звонков

*Количество обращений через мессенджеры, соц.сети и из других мест

*Количество заказов через сайт, приложение и по другим каналам продаж.

С этими данными вы сможете держать руку на пульсе и отслеживать поступление денег в кассу и активность клиентов. У вас будут точные данные о том насколько клиенты интересуются вашим магазином. Со временем вы увидите закономерности в активности клиентов. Они помогут вам в работе.

Повышение доходности

В идеальном случае вы должны к предыдущим отслеживать следующие данные:

*Средний чек

*Количество позиций в чеке

*Конверсия посетителей в покупателей

Эти данные позволяют узнать слабые места в вашей системе продаж и через них увеличить прибыль. Если вы используете систему автоматизации, то часть из основных показателей будет рассчитывать автоматически. Если автоматизации нет воспользуйтесь походящей главой из этого раздела.

1.1 Точка безубыточности

Точка безубыточности – самая важная цифра в вашем бизнесе. Именно это цифра покажет, когда дела у вас идут хорошо, а когда вы начинаете терять деньги. Вы должны в любой момент времени знать свою точку безубыточности. Это ключевое значение для выживания вашего бизнеса.

Точка безубыточности – минимально необходимая сумма продаж для отсутствия убытков в работе.

Мы будем считать самую простую точку безубыточности – без учета переменных расходов. Переменные расходы достаточно сложны в учете. И для бизнеса важнее знать необходимую сумму продаж для выживания при минимально возможных расходах. Дополнительные расходы, возникающие при росте выручки, можно учесть отдельно и пересчитать новую точку безубыточности с их учетом.

Подсчет расходов

Подсчитайте сумму всех своих расходов за месяц. Аренда, коммунальные платежи, налоги, зарплаты, взносы за сотрудников и себя, обслуживание оборудования, канцтовары и любые другие платежи, которые вы должны платить каждый месяц. Не забудьте и годовые, квартальные платежи. Их делите на нужное количество месяцев и вы узнаете какая часть из них приходится на один месяц. Если квартальный налог 18 000 рублей, то делим это число на количество месяцев – 3 и получаем ежемесячную сумму платежей – 6 000 рублей.

*Аренда и коммунальные 200 000 руб

*Зарплаты и налоги 240 000 руб

*Транспорт 20 000 руб

*Интернет и телефон 10 000 руб

*Постоянные платежи 25 000руб

*Минимальные ежемесячные расходы 15 000 руб

*Всего расходов 510 000 руб

Помните на данный момент мы считаем минимальные расходы: зарплаты считаем без премий, не учитываем рекламу, если без нее можно обойтись, и так далее.

Расчет средней наценки или маржинальности

Подсчитайте среднюю наценку или среднюю маржинальность. Одно из этих значений вам и понадобится для расчета точки безубыточности. Способы расчета этих данных будут в следующих главах. Также вы можете взять эти данные из своей системы автоматизации. Если вы достоверно и добросовестно вводите в нее все данные. Иначе эти данные будут не верны.

Расчет точки безубыточности.

В торговле помимо основных расходов есть расходы на закупку товара. Если товара не закупать столько же сколько продается, то товарные запасы станут меньше и торговать станет нечем. Поэтому в расчете точки безубыточности для торговли большое влияние оказывает наценка и маржинальность. Именно от них зависит какой процент от выручки пойдет на пополнение товарного запаса.

После подставьте данные в одну из формул. Рассчитаем значение сразу на месяц.

Расчет точки безубыточности по наценке в процентах и сумме продаж

Точка безубыточности (Сумма продаж)=расходы*(1+наценка в %/100)/(наценка в %/100)

*Расходы 510 000 руб

*Средняя наценка 25%

Результат и будет той необходимой выручкой, которую вам необходимо делать, чтобы окупить оптовую стоимость товара и все расходы. Если разделить это число на количество дней в месяце, вы узнаете, сколько вам надо продавать в день. У вас будет наглядный показатель, ниже которого выручка не должна опускаться. Хотите заработать – продавайте больше.

*Продажи в месяц уровня точки безубыточности 2 550 000 руб

*Расходы на пополнение ассортимента в месяц 2 040 000 руб

*Ежедневные продажи уровня точки безубыточности 85 000 руб

Расчет точки безубыточности по марже и сумме продаж

Точка безубыточности Сумма продаж=расходы*(100/маржа)

*Расходы 510 000 руб

*Средняя маржа 25%

*Продажи в месяц уровня точки безубыточности 2 040 000 руб

*Расходы на пополнение ассортимента в месяц 1 530 000 руб

*Ежедневные продажи уровня точки безубыточности 68 000 руб

Не удивляйтесь, что для маржи и наценке значения получились разные. Маржа не равна наценке в процентном соотношении. Чем отличается маржа от наценки рассмотрим в отдельной главе.

Как этим пользоваться

*Теперь вы знаете, сколько должны продавать в самом плохом варианте, чтобы не закрыться. Используйте эти данные и отслеживайте ежедневный объем продаж.

*Отслеживайте фактическое значение средней наценки или маржинальности в течении месяца и корректируйте точку безубыточности с учетом этих изменений.

*Средняя наценка и маржинальность могут меняться от месяца к месяцу, учитывайте это и считайте точку безубыточности для минимального значения.

*Кроме точки безубыточности для минимальных расходов подсчитайте такую точку для обычных условий деятельности. Добавьте обычные расходы: премии, рекламу, свой доход и рассчитайте несколько новых точек безубыточности с учетом разных расходов. Так вы будете знать на какие расходы можете рассчитывать при каждом уровне прибыли.

Расчет нескольких точек безубыточности.

*Точка безубыточности ежедневная минимальная=50 000 руб

*Точка безубыточности ежедневная нормальная работа=93 000 руб

*Точка безубыточности ежедневная высокая прибыль=124 000 руб

Теперь у вас есть простой инструмент для определения необходимого объема продаж с учетом расходов. Этот метод позволит быстро рассчитать сколько вы должны продавать, чтобы учесть закупку товара, расходы и вашу возможную прибыль.

1.2 Наценка

Наценка один из ключевых показателей в работе торговли.

Наценка – показывает насколько увеличилась розничная цена продажи от оптовой.

Особенности наценки:

*Наценка рассчитывается от закупочной цены

*Наценка может выражаться в деньгах

*Наценка может выражаться в процентах

*Наценка может быть больше 100%

*Наценка равна валовой выручке

Работать с наценкой гораздо проще, чем с маржой. Большинство работают именно с наценкой, но постоянно путают эти понятия и называют наценку маржой.

1.2.1 Наценка на один товар

Расчет наценки на один товар – один из самых простых случаев расчета.

1.2.1.1 Наценка в рублях

Самая простая операция. Легко выполняется в уме или с помощью листа бумаги.

Наценка=Цена продажи – Цена закупки

*Купили за 100 руб

*Продали за 150 руб

Наценка=150-100=50 руб

*Наценка 50 руб

1.2.1.2 Наценка в процентах

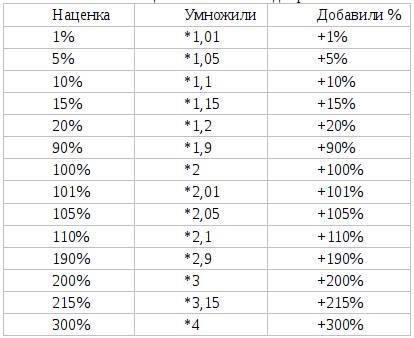

Многие используют интуитивный метод определения наценки: поставили цену продажу на 20% больше, значит наценка 20%. И это верный способ. Кто-то использует способ с умножением. Умножили оптовую цену на 1,5 значит наценка 50%, если на 1,72 то наценка 72%. Это тоже правильно. Умножили цену в 2 раза – наценка составляет 100%, в 2,5 раза 150%, в 3 раза – 200% и так далее. Все это можно представить в виде таблицы

Таблица расчета наценки

По этой таблице можно легко подобрать значение наценки для вашего случая.

Способ установить розничную цену через наценку в процентах или способом умножения прост и очень часто используется. Но обратная процедура – определение наценки по розничной и оптовой цене уже более сложная процедура в которой многие ошибаются. Меньше всего ошибок возникает при использовании расчета с помощью формул.

Формула расчета наценки

Разберем два случая – когда вы знаете оптовую цену и наценку в рублях и когда вы знаете оптовую и розничную цену.

Наценка в процентах по оптовой цене и наценке в рублях

Если вы знаете наценку в рублях и цену закупки, то посчитать наценку на товар можно по этой формуле. На выходе вы получите наценку в процентах.

Наценка % = (Наценка руб / Оптовая цена руб) * 100%

*Цена закупки 200 руб

*Наценка 40 руб

*Наценка 20%

Наценка по цене продажи и оптовой цене

Формула достаточно проста.

Наценка % = (Цена продажи – Оптовая цена) / Оптовая цена * 100

*Цена продажи 500 руб

*Цена закупки 225 руб

*Наценка 122%

1.2.2 Средняя и суммарная наценка

Значение средней наценки необходимо для определения такого важного показателя, как точка безубыточности магазина. Когда в продаже много разных товаров и наценка на них разная, определить среднюю наценку бывает непросто.

1.2.2.1 Автоматический расчет средней и суммарной наценки

Рассчитать среднюю наценку вручную можно, но это может быть достаточно трудозатратно. Лучшим решением для такой ситуации служит автоматизация. Современные учетные программы автоматически рассчитывают наценку, маржинальность и многие другие показатели. Надо лишь правильно вводить все данные. Если какие-то данные не вводились или были неверны, результаты будут ошибочны.

1.2.2.2 Суммарная наценка в рублях

Наценка – это те деньги, которые заработал ваш бизнес после продажи товара. Для определения прибыли из этой суммы еще необходимо вычесть налоги, расходы на транспортировку, зарплаты и другие расходы. Делать это удобнее сразу для всех товаров за определенный промежуток времени, например за месяц.

Наценка суммарная=Сумма продаж – Оптовая стоимость товара

*Продали за месяц на 600 000 руб

*Оптовая стоимость проданных товаров 400 000 руб

Наценка суммарная=600000-400000=200000 руб

*Наценка 200 000 руб

Прибыль=Наценки-Расходы периода

*Расходы за месяц 120 000 руб

Прибыль=200000-120000=80000 руб

*Прибыль 80 000 руб

1.2.2.3 Средняя наценка в процентах

Вариант с расчетом средней наценки в процентах, когда известна общая сумма наценки в рублях рассматривать не будем. Она если и известна, то обычно из системы автоматизации. И в этом случае наценку в процентах система автоматизации тоже покажет. В любом случае вы можете использовать формулу аналогичную формуле расчета наценки для одного товара.

Расчет наценки по продажам и оптовой стоимости

Для определения средней наценки возьмите сумму продаж за период. Посчитайте оптовую стоимость всех товаров проданных в этот же период. Подставьте данные в формулу.

Наценка % = (Сумма продаж – Оптовая стоимость) / Оптовая стоимость * 100

*Сумма продаж 500 000 руб

*Оптовая стоимость 427 000 руб

*Наценка 17%

В итоге вы получаете значение средней наценки в этом периоде.

1.3 Маржа

Маржа еще один важный показатель торговли. Она может использоваться вместо наценки для расчета точки безубыточности.

Маржа – показывает размер валовой прибыли.

Можно сформулировать и так.

Маржа – показывает размер и долю наценки в расчете от розничной стоимости товара.

Особенности маржи:

*Считается от цены продажи

*Может выражаться в деньгах

*Может выражаться в процентах

*Не может быть больше 100%

Маржа и маржинальность это одно и то же.

Для определения прибыли из маржи необходимо вычесть все расходы – налоги, зарплаты, стоимость транспортировки товара и другие расходы. Сама маржа редко используется для наценки или расчетов, так как она сложнее в интуитивном понимании и расчете, чем наценка.

1.3.1 Маржа за один товар

Способы расчета маржинальности одного товара.

1.3.1.1 Маржа в рублях

В деньгах маржа определяется также как и наценка. Маржа и наценка в рублях всегда равны.

Маржа = Цена продажи – Оптовая цена

*Купили за 100 руб

*Продали за 150 руб

Маржа=150-100=50 руб

*Маржа 50 руб

1.3.1.2 Маржа в процентах

Маржа в процентах показывает долю валовой прибыли от розничной цены товара.

Маржа в процентах по оптовой цене и марже в рублях

Если вы знаете маржинальность в рублях, то посчитать наценку на товар можно по этой формуле. На выходе вы получите маржу в процентах.

Маржа % = (Маржа руб / Цена продажи) * 100

*Цена продажи 240 руб

*Маржа 40 руб

*Маржа 16%

Маржа по цене продажи и оптовой цене

Формула похожа на формулу определения наценки за исключением того, что процент определяется от розничной цены, а не от оптовой.

Маржа = (Цена продажи – Оптовая цена) / Цена продажи * 100

*Цена продажи 500 руб

*Цена закупки 225 руб

*Маржа 55%

Сравните с прошлой главой и вы увидите, как сильно различаются значения маржи и наценки. Маржа не может быть больше 100%. Максимум, что можно сделать – взять бесплатно и получить прибыль в размере 100% от цены продажи. Больше этого получить нельзя. А наценку можно увеличивать до бесконечности.

1.3.2 Средняя и общая маржа

Если вы торгуете большим количеством товаров, то это может быть тяжелой задачей. Первое, что следует запомнить, – заранее определить среднюю маржу в этом случае нельзя. Ее можно оценить, лишь когда продажи уже сделаны. При планировании вы закладываете в план какое-то значение средней маржи и вносите коррективы реальной средней маржинальности уже в процессе работы.

Подсчитайте выручку за месяц и закупочную цену проданных товаров. На основе этих данных вы определите среднюю маржу. Вместо месяца можно взять любой другой промежуток времени и посчитать эти два значения для него.

1.3.2.1 Общая маржа в рублях

Маржа в рублях – это те деньги, которые заработал ваш бизнес после продажи товара. Маржинальность можно рассчитывать за любой промежуток времени.

Маржа общая=Сумма продаж – Оптовая стоимость товара

*Продали за месяц на 600 000 руб

*Оптовая стоимость проданного товара 400 000 руб

Маржа общая=200000 – 120000=80000 руб

*Маржа 200 000 руб

Для определения прибыли из этой суммы еще необходимо вычесть все расходы.

*Расходы в месяц 120 000 руб

Прибыль=Маржа-Расходы периода

Прибыль=200000-120000=80000 руб

*Прибыль 80 000 руб

1.3.2.2 Средняя маржа в процентах

Способ расчета по общей марже в рублях и розничной цене также не рассмотрен из-за его малой применимости. Если у вас есть общая маржа в рублях, то у вас будут и данные по средней марже в процентах. При самостоятельном расчете можете ориентироваться на формулу расчета маржи для одного товара.

Средняя маржа по продажам и оптовой стоимости.

Для расчета вам будут нужны данные о продажах за расчетный период и оптовая стоимость всех проданных товаров.

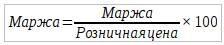

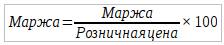

Средняя маржа % = (Сумма продаж – Оптовая стоимость) / Сумма продаж * 100

*Сумма продаж 500 000 руб

*Оптовая стоимость проданного товара 427 000 руб

*Маржа 14%

1.4 Маржа и наценка

Маржу и наценку очень часто путают. Чаще всего наценку называют маржой. И маржа и наценка показывают разницу между ценой продажи и ценой покупки товара. В крупном бизнесе вместо оптовой цены товара используют себестоимость, которая включает в себя еще расходы на продажу товару. Но в малом бизнесе такой необходимости нет. Учет проще выстроить с расчетом наценки и маржи от оптовой цены товара, а остальные расходы учесть при расчете прибыли.

Общее и у маржи и наценки.

*В рублях наценка и маржа имеют одинаковое значение и равны валовой прибыли.

*Наценка и маржа – показывают разницу между ценой продажи и покупки товара.

Разница у маржи и наценки.

*Наценка считается в % от оптовой цены товара

*Маржа считается в % от розничной цены товара

*Наценка показывает насколько увеличилась цена от оптовой цены.

*Маржа показывает какой процент валовой прибыли получился при заданной розничной и оптовой цене.

*Наценка может быть больше 100%

*Маржа не может быть больше 100%

100% маржа может получится, если товар вам достался бесплатно и вы при его продаже не понесли расходы и получили 100% прибыли. Доля прибыли в продаже стала 100% Вся сумма продажи стала прибылью.

Вы получили яблоко бесплатно и при любой цене его продажи вы получите 100% прибыли. Будь это хоть 100, хоть 200, хоть 1 миллион рублей или 30 копеек. Больше чем 100% прибыли получить нельзя.

Именно поэтому если кто-то говорит маржинальность 250% то перед вами финансово не грамотный человек.

Теперь на примере.

*Яблоко купили за 100 рублей

*Яблоко продали за 270 рублей

Наценка/маржа в рублях=270-100=170 рублей

*Наценка в рублях 170 рублей

*Маржинальность в рублях 170 рублей

*Наценка в процентах – 170%

*Маржинальность в процентах – 62%

Таким образом ваша прибыль составила 170% от денег потраченных на покупку яблока. Когда вы продали яблоко доля прибыли от его цены продажи составила 62%. В этом и есть основное отличие маржи от наценки в процентах.

1.4.1 Перевод наценки в маржу

Формула перевода наценки в маржу.

Маржа=Наценка/(100+Наценка)*100

Пример.

*Наценка 80%

*Маржа 44%

1.4.2 Перевод маржи в наценку

Формула перевода маржи в наценку.

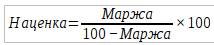

Наценка=Маржа/(100-Маржа)*100

Пример.

*Маржа 44%

*Наценка – 78%

В данном случае данные не равны из-за округления до сотых. Если в расчетах вы будете брать больше цифр после запятой, то перевод по этим формулам будет точнее.

1.5 Валовая прибыль

В экономической теории

Валовая прибыль – это прибыль, получаемая после вычета себестоимости из выручки без учета налогов.

Есть классическая формула расчета валовой прибыли.

Валовая прибыль=выручка – себестоимость.

В себестоимость включают затраты на продажу товара: доставка, реклама, зп, аренда и прочее. Из-за этого считать валовую прибыль сложно. Та же надбавка в себестоимость от зарплаты будет разной в зависимости от проданного товара. Можно приложить много усилий и посчитать все это. Но совершенно не нужно. Чем больше всего учитывается, тем сложнее считать и тем меньше желания этим заниматься.

Для практической работы в магазине я использую такую формулу валовой прибыли.

Валовая прибыль=выручка – оптовая стоимость товара.

Этот показатель легко посчитать. После из него вычитаются расходы на доставку, оплату, аренду, зарплату, рекламу, налоги и прочее. По сути вы получаете сумму которая остается на все платежи и возможную прибыль. Именно из этой суммы можно планировать свои расходы. После того как вы вычли из продаж оптовую стоимость товара, вы получаете размер той суммы, которая доступна для всех других трат и извлечения прибыли. И это очень удобный подход. Он избавляет вас от массы ненужных вычислений, которые занимают много времени дают верный результат по экономической теории, но не дают никакой практической выгоды в вашей работе.

*Выручка 1 256 323 руб

*Оптовая стоимость проданного товара 894 864 руб

Валовая прибыль= 1256323- 894864=361459 руб

*Валовая прибыль 361 459 руб

Деньги для всех ваших платежей и возможной прибыли.

Валовая прибыль в процентах равна маржинальности. Показатель интересный, но не самый главный для анализа работы одного или нескольких магазинов.

1.6 Средний чек

Один из главных показателей для определения эффективности продаж и мотивации продавцов.

Средний чек – это средняя сумма чека в вашем магазине.

То есть та сумма, которую тратит обычный клиент в вашем магазине за раз. Кто-то тратит больше, кто-то меньше. Средний чек показывает усредненный показатель.

Средний чек=Сумма продаж/Количество чеков

Значения для показателя берутся за один период времени. Например, за день. Также используются показатели за месяц или за год.

Например:

*За месяц продано на 2378245 руб

*За месяц пробито 379 чеков

Средний чек=2378245/379=6275 руб

*Средний чек за месяц 6275 руб

Средний чек позволяет понять, больше или меньше стал покупать у вас один покупатель. Также средний чек часто используют для построения системы мотивации продавцов. Продавец, имеющий больший средний чек, получает бонусы или дополнительную премию. Средний чек всегда рассчитывается в рублях. Для расчета количества проданного товара используется другой показатель – количество позиций в чеке.

1.7 Количество позиций в чеке

В отличие от среднего чека, где указывается сумма в рублях, количество позиций в чеке считает сколько в среднем товаров покупает один покупатель.

Количество позиций в чеке=сколько товаров в среднем продается за одну продажу.

Для расчета берется количество проданных товаров за определенное время: день, неделю, месяц, год. Это число делится на количество пробитых чеков за это же время.

Количество позиций в чеке = Проданные товары/чеки

Например.

*За год магазин продал 5782 товара

*Количество чеков 2475

Количество позиций в чеке=5782/2475=2,3

*Количество позиций в чеке – 2,3

Количество позиций в чеке используется для мотивации продавцов. Тот, кто продает больше среднего значения, получает премии и бонусы. Кроме того, этот показатель позволяет понять эффективны ли меры по повышению продаж. Например, при изменении прикассовой зоны или добавлении в ассортимент нового товара. Чаще всего анализ производится совместно с показателем среднего чека.

1.8 Конверсия

Расчет конверсии клиентов показывает сколько посетителей магазина стали покупателями.

Конверсия -показывает процент перехода одной группы данных в другую.

Если в магазине при продажах велика роль продавца, то по конверсии можно судить о качестве работы продавцов. Если это магазин самообслуживания по конверсии можно судить о эффективности текущей выкладки. Так же конверсия может дать представление о таких факторах как востребованность ассортимента, ценовой политики, места расположения магазина, целевом воздействии рекламы.

Конверсия = (чеки/посетители)*100

Пример.

*За день в магазин зашло 125 человек

*За день пробито чеков – 37

*Конверсия – 29%

Пример отслеживания конверсии в рекламе.

Предположим вы 2 дня раздавали листовки в разных местах.

1 день

*За день в магазин зашло 730 человек

*За день пробито чеков 58

*Конверсия – 7,9%

2 день

*За день в магазин зашло 427 человек

*За день пробито чеков 55

*Конверсия – 12%

Из показателей конверсии становится ясно, что раздача листовок во второй день была более эффективна. Листовки привели больше целевых клиентов и дальнейшую работу по увеличению продаж выгоднее сконцентрировать с учетом места раздачи и аудитории 2 места.

Также конверсию считают чтобы определить сколько человек проходящих мимо магазина заходит в магазин или о том сколько человек посмотревших вашу рекламу обращаются в магазин или сколько посетителей вашего сайта что-то покупают – в общем для любых данных при которых происходит переход одной категории учета в другую.

1.9 Оптовая цена

Случаев когда требуется подсчитать оптовую цену бывает не так много, но все же они встречаются. В первую очередь для быстрых прикидок по своей торговле и для оценки конкурентов и новых направлений бизнеса.

1.9.1 Оптовая цена за один товар

У предпринимателя иногда возникает необходимость узнать оптовую цену товара. Эти цифры могут быть необходимы, например, для быстрого расчета возможной скидки клиенту.

1.9.1.1 Оптовая цена по цене и наценке

Наценка может быть выражена в деньгах и процентах. Иногда наценку считают путем умножения.

Расчет оптовой цены по цене продажи и наценке в рублях

Самый простой вариант. Из цены продажи вычитаем наценку.

Оптовая цена=Цена продажи – Наценка

Пример.

*Цена продажи – 127 руб

*Наценка – 50 руб

Оптовая цена=127-50=77 руб

*Оптовая цена – 77 руб

Посчитать оптовую по наценке в рублях обычно не представляет труда. Также легко посчитать оптовую цену, когда розничная цена выставляется методом умножения.

Оптовая цена по цене продажи и наценке в разах

Такой способ наценки часто используют предприниматели, потому-что он интуитивно понятен и удобен. Предприниматель умножает оптовую цену на необходимый коэффициент. Оптовая цена вычисляется обратным способом.

Оптовая цена = Цена продажи/Коэффициент наценки

*Цена продажи – 273 руб

*Наценка – 1,5

Оптовая цена=273/1,5=182 руб

*Оптовая цена – 182 руб

Оптовая цена по цене продажи и наценке в процентах

Вариант который вызывает больше всего сложностей и обычно ставит в тупик предпринимателей. И он не представляет труда, если вы знаете формулу.

Оптовая цена = (Цена продажи*100)/(наценка% + 100)

Пример.

*Цена продажи – 5273 руб

*Наценка – 23%

*Оптовая цена – 4286 руб

Формула сложна и не удивительно что самостоятельные попытки расчета без знания формулы почти всегда заканчиваются неудачей..

1.9.1.2 Оптовая цена по цене и марже

Способы расчета оптовой цены по марже в рублях и процентах.

Оптовая цена по цене продажи и марже в рублях

Здесь все просто. От цены продажи отнимает маржу и получаем оптовую цену.

Оптовая цена=Цена продажи – Маржа

Пример.

*Цена продажи – 527 руб

*Маржа – 300 рублей

Оптовая цена=527-300=227 руб

*Оптовая цена – 227 руб

Сложности обычно возникают когда требуется вычислить оптовую цену по цене продажи и марже в процентах.

Оптовая цена по цене продажи и марже в процентах

Еще одна не простая формула.

Оптовая цена =Цена-( (маржа%*цена)/ 100)

Пример.

*Цена продажи – 17284 руб

*Маржа – 32%

*Оптовая цена – 11754 руб

Легкий вариант расчета при наличии калькулятора.

Оптовая цена товара=Розничная цена – маржинальность%

Оптовая цена товара=17284-32%=11753 руб

1.9.2 Оптовая стоимость

Для определения оптовой стоимости используются те же формулы, только вместо цены одного товара применяется сумма розничной стоимости группы товаров.