Сергей Павлович Коростелев

Теория и практика экономических измерений в недвижимости

Критический реализм – это философия социальных наук, представленная в качестве альтернативы позитивизму. В отличие от неоклассики, критический реализм считает, что социальная реальность существует независимо от человеческого сознания. Таким образом, в то время как постмодернистский взгляд на рыночную стоимость недвижимости будет рассматривать концепцию исключительно как артефакт человеческого разума, критическая реалистическая перспектива будет склонна приписывать устойчивые свойства понятиям, которые не полностью зависят от индивидуального выбора.

Критический реалистическая перспектива поэтому обратила внимание на фундаментальную природу рыночная стоимость, как аспект социальной реальности.

Критический реализм, во-первых, считает, что социальный мир материально отличается от мира природы. Во-вторых, в отличие от «плоской» онтологии позитивизма, с точки зрения которого реальность может существовать только на уровне наблюдаемых событий, критический реализм предполагает трехуровневую стратифицированную реальность.

Как объясняет один из основоположников Критического реализма Лоусон /21/ «социальный мир состоит не только из событий и состояний и нашего опыта или впечатлений, но и из существующих основных структур, сил, механизмов и тенденций, которые могут быть обнаружены или нет, и которые управляют или способствуют фактическим событиям».

Рис.2.7 Схема Критического реализма

В отличие от позитивизма критический реализм учит нас обращать внимание не только на эмпирический уровень, то есть на наблюдаемое нами события, но и смотреть глубже в область фактический и реальный области, где формируются основы эмпирического уровня.

Новая институциональная экономика

Важное значение для наших дальнейших исследований в сфере стоимостной и массовой оценки умеет также еще одно направление постнеоклассической экономической теории – Новая институциональная экономика (НИЭ) или новый институционализм.

Начало этого направления, которое развивает основные постулаты неоклассики, положила статья Рональда Коуза “Природа фирмы”, опубликованная в США 1937 году.

НИЭ исходит из того, что поведение людей не характеризуется как исключительно рациональное, а пытается выяснить роль институтов в экономике. Сохраняя сильные теоретические основы неоклассической экономики, такие как постулаты дефицита ресурсов, концепции предложения и спроса, роль цены в распределении ресурсов, представители школы пытается принести больше реализма в экономический анализ. Во-первых, они пытаются моделировать правила и контракты, которыми регулируется обмен, а, во-вторых, они ставят под сомнение неклассическое предположение о бесплатности обмена на рынке и вводят понятие “трансакционных издержек”. Имеется в виду затраты, возникающие при обмене прав собственности на экономические активы и обеспечение их исключительных прав.

Такие затраты существуют, однако они не учитывались в неоклассической экономической теории. Причем наиболее существенные затраты в сделке связаны главным образом с информационными проблемами (затраты на оценку обмениваемого товара, проверка юридической чистоты, защиту прав, соблюдения соглашений и т.д.).

В сделках важна также роль институтов, которые учитывают представители этой школы. Институты упрощает взаимодействие человека с помощью системы правил и процедур и конвенции. Они также обеспечивают стимулы для действий и поэтому потенциально обеспечивают преемственность неоклассической школы.

Институты могут возникать стихийно или преднамеренно для решения каких-либо задач. Например, они могут обслуживать ряд важных экономических функций, таких как обработка ситуации с отсутствующей или асимметричной информацией, координация и поощрения сотрудничества, коллективные действия, снижение операционных расходов и так далее.

Отличительной особенностью НИЭ является то, что она расширяет неоклассическую экономическую теорию, а не отказывается от неё в целом. При этом она направляет внимание на структуры и процессы с помощью которых реальные рынки недвижимости генерирует результаты

Теория сложности

В последние годы активизировались исследования в сфере изучения поведения социальных систем в условиях нарастания нелинейности и непредсказуемости в глобальной системе мировых сообществ, различных регионах, странах и сообществ.

Сложная система – это многомерный, иерархически структурированный и сложноорганизованный социальный феномен, состоящий из множества взаимообусловленных компонентов; взаимодействия последних приводят к качественным состояниям данной системы, которые отсутствуют на подсистемном уровне и не могут быть выведены из свойств составляющих ее элементов. /22/

Совместимость элементов сложной системы и их интегративное взаимодействие создают мощный резонансный эффект – силу, значительно превышающую сумму сил, производимых этими элементами по отдельности. Следовательно, важной отличительной чертой сложной системы выступает эмерджентность ее качественных состояний, являющаяся результатом взаимоусиливающего действия ее компонентов и непрерывных процессов, в которые она вовлечена. Это обусловливает необходимость в процессе теоретического осмысления и экспликации сложных систем сфокусировать внимание не на действиях составляющих их частей, а на их взаимодействиях. Особенно отчетливо данная особенность проявляется в сложных социальных системах, в которых вступают в контакт друг с другом многочисленные и разнообразные акторы социального действия. (там же)

Природа и свойства концепции возникновения не получили необходимого объяснения внутри теории критического реализма и новой институциональной экономики. Для того, чтобы углубить понимание концепцию возникновения мы должны обратиться к теории сложности.

Продвижением теории занимается Института сложности в Санта-Фе в Нью-Мексика, США, который проводит междисциплинарные исследования фундаментальных свойств сложных адаптивных систем, включая физические, математические, биологические и социальные системы.

На основе теория сложности разработаны, так называемые, агентно-ориентированные модели (АОМ). АОН – это компьютерное моделирование, которое показывает, как разнородные агенты, следуя правилам на одном уровне, приводят к сложным результатам на более высоком уровне. Теория сложности и АОМ-модели обеспечивает особенно полезные отправные точки для понимания происхождения возникающих экономических явления и их свойств.

Теория отвергает стандартные предположения неоклассической экономической теории. Они не только отвергают предположения о рациональном выборе, представительных агентах, совершенной информации и равновесия неоклассической теории, но и заменяют их более реалистичными предположениями.

Во-первых, теория сложности предполагает, что экономический мир состоит из взаимодействия между многочисленными диспергированными гетерогенными агентами. При этом агенты не только разнообразны (т. е. нет «репрезентативного агента»), но также, что действия любого данного агента зависят от ожидаемых действий других агентов. То есть действия агентов исходят не только из полезности, но критически зависят от того, что делают другие агенты, в тех структурах, в которой они находятся. Эта в отличие от распыленных и асоциальных агентов неоклассической теории, с точки зрения какие лица призваны осуществлять свои собственные, независимые и инвариантные способный эффект, независимо от контекста. Кроме того, в то время как неоклассическая теория предполагает, что агенты рациональны и имеют совершенную информацию об окружающей среде, теория сложности утверждает, что агенты имеют ограниченную вычислительную способность, память и восприятие.

На таких предположениях строятся АОМ-модели. Например, в работе /23/ изложена концептуальную модель взаимодействиями между гетерогенными агентами – покупатель дома – продавец – девелопер. Представленная модель выходит за рамки неоклассической парадигмы путем моделирования связи между несколькими типами агентов, моделирование процесса формирования заявки на покупку и формированием ценообразования. Предлагаемая модель описывает решения агента, которые объединяют “дедуктивную оптимизацию с индуктивными моделями цены”.

Предположение о многочисленных гетерогенных агентов, взаимодействующих друг с другом в структурированной среде, соответствует критическому реализму и является реалистичным описанием действий агентов на рынках недвижимости. Недвижимость, как правило, имеет уникальные атрибуты. Покупатели и продавцы различаются в нескольких отношениях, в том числе ресурсы, мотивации, альтернативные цены, предпочтения местоположения, цены, стратегии, типы поведения и доступность информации /23/. Взаимодействие между покупателями и продавцами происходит во время формирования цены и переговоров по цене (там же).

Второе ключевое предположение теории сложности состоит в том, что взаимодействия агентов не находятся под контролем «глобального контроллера». На рынке действуют механизмы конкуренции и координации между агентами, в рамках определенных правил. Ни один агент не может взять под контроль все ресурсы. Те же предположения у теорий критического реализма и новой институциональной экономики, с социальными правила первых и институтами последних. В целом это предположение характеризует рыночную стоимость как появление на децентрализованном конкурентном рынке недвижимости. В отличие от неоклассической теории совершенного рынка, агенты здесь не только конкурируют, но и могут также координировать свои действия и действовать совместно, будучи связанными правилами.

Третье предположение теории сложности состоит в том, что в экономическом мире много уровней организации и взаимодействия. Экономика считается иерархической и стратифицированной. Деятельностью на одном уровне служит фундаментом для деятельности на следующем более высоком уровне. Экономика не только стратифицирована, но и состоит из агентов, объединенных в сеть, которые взаимодействия между разными уровнями.

Четвертое предположение теории сложности заключается в том, что отдельные агенты часто пересматривают свое поведение по мере накопления опыта, в отличие от агентов неоклассической экономики, чьи действия моделируются функцией, если х тогда у. Агенты теории сложности в повторяющихся и идентичных внешних условия ведут себя по-разному. Это означает, что возникающие явления являются непредсказуемы. С точки зрения рынка недвижимости это еще одна причина ставить под сомнение значение эконометрического прогнозирования и автоматических моделей оценки.

В заключении этой главы следует отметить, что экономисты выделяют три экономические теории, которые оказывают существенное влияние на процесс экономических измерений: классическая экономическая теория, неоклассика и постнеоклассика (рис.2.7)

Рис.2.7 Эволюция экономических теорий

Методология экономических измерений постоянно видоизменяется в зависимости от господствующих парадигм в экономической науке.

В постнеоклассической парадигме изменяется и теория стоимости. В этой теории уже нельзя механически согласовывать результаты трех подходов. В этой теории формируется суждение оценщика не только на базе наблюдаемых цен на эмпирическом уровне, но и учитывается пространственная онтология рынка недвижимости.

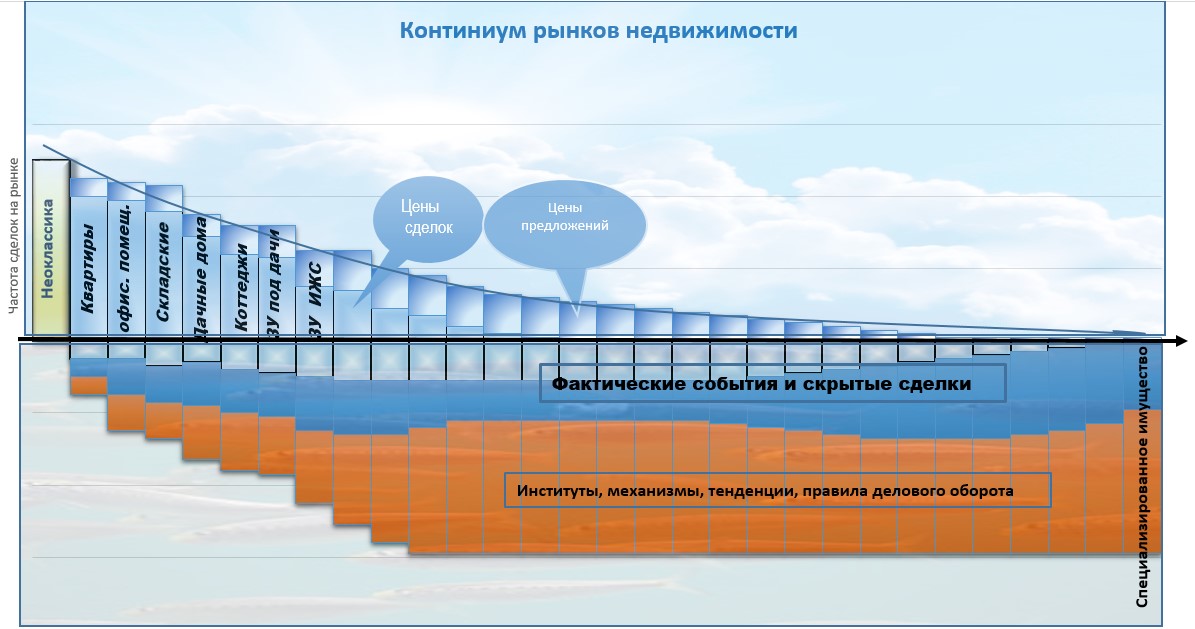

В постнеоклассической парадигме рынок недвижимости следует рассматривать в пространственной онтологии и в виде континуума рынков (рис. 2.8).

Более подробно этот вопрос будет рассмотрен в следующей главе.

Рис. 2.8 Континуум рынков недвижимости и пространственная онтология

Новые механизмы согласования для выработки суждений о стоимости предложены еще в 2010 году и приведены в работах /32, 33/.

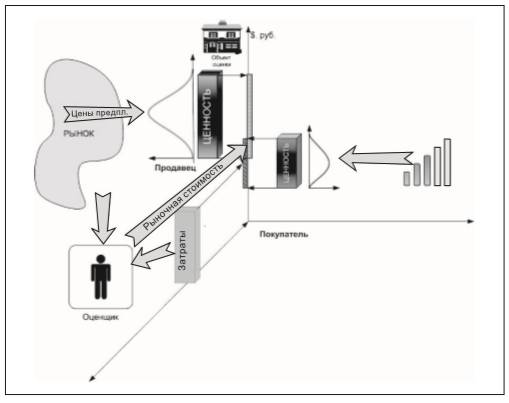

Рис. 2.9 Схема вывода суждения оценщика в постнеоклассической парадигме

2.3 Принципы и подходы стоимостных экономических измерений

Всякое крупное социальное и экономическое явление по мере своего становления и развития генерирует основополагающие начала (принципы) своей сущности.

Принцип (лат. – principium, дословно – «первейшее») изначально понимался именно как нечто, находящееся впереди и в то же время наиболее важное, сильное, решающее и приводящее к победе: принцип (лат. – princeps) – тяжеловооруженный пехотинец в римской армии, из которых составлялась первая линия в боевом порядке. В современном понимании принцип – тот исток и тот фундамент, откуда начинается и на чем держится некое явление. /24/

Теоретической основой всех стоимостных измерений является унифицированный набор принципов, выработанный в процессе практики участниками обменных операций.

Совокупность основополагающих универсальных экономических принципов должна создать целостную систему – каркас, на котором держится вся система экономических измерений, обеспечивающая создание условий справедливого распределения экономических благ.

Принципы экономических измерений могут оказывать определяющее влияние на выработку методологий и методик экономических измерений. Если же эти принципы, игнорируются государственными, профессиональными и общественными институтами, то происходит разрушение стройности и целостности методологий измерений, хаотичность и непоследовательность правового регулирования сфер экономических измерений,

Гарантией соблюдения принципов должны выступать социально-политические институты (государственные правотворческие и правоприменительные органы, структуры гражданского общества и др.). Без нормальной работы таких институтов, выступающих проводниками принципов в жизнь, принципы не могут быть реализованы. /24/

В каждой сфере экономических измерений имеется свой набор принципов, но есть общие принципы, которые используются в различных дисциплинах экономических изменений. Далее рассмотрим эти основные принципы экономических измерений. При этом мы должны иметь ввиду, что перечень принципов экономических измерений не является закрытым. Экономические отношения между людьми, организациями и государством развиваются, и они могут сформировать новые принципы измерений.

Первейший общий принцип экономических измерений – это приоритет экономического содержания перед юридической формой.

Этот принцип не умаляет значение правовой стороны в экономических измерениях. Юридическая форма, лишенная экономического содержания, столь же бессмысленна, как и бесформенное содержание.

В имущественной сфере применяется гражданское право. Социальное взаимодействие и принципы гражданского права являются той базой, которая позволяет наиболее справедливо и эффективно обустроить экономическую жизнь в обществе. Однако гражданское право часто отстает от фундаментальных экономических изменений в обществе.

Мировая и, особенно, российская практика постоянно подтверждает вредоносность подмены или подавления юридической формой содержания экономических измерений.

В международной практике принцип приоритета содержания перед формой применяется в налогообложении с начала 20 века. Так, в США этот принцип был сформулирован в деле Gregory v. Helvering (1935 г.) Верховным судом США. В этом деле налогоплательщик – физическое лицо продало акции компании после формально проведенной реорганизации. В результате налога по сделке не возникло, так как налогоплательщик воспользовалась льготами, связанными с реорганизацией. Юридически реорганизация была проведена законно. Но судебный орган установив, что реорганизация была проведена без какой либо деловой цели, переквалифицировал для целей налогообложения эту сделку в продажу акций без учета реорганизации, что привело к возникновению налога.

Этот принцип включен в международные стандарты финансовой отчетности (МСФО). Полностью звучит как приоритет экономического содержания события над его юридической формой, т.е. отчётность должна показывать сущность происходящих в бизнесе событий. Юридическая форма может отличаться от реальной сущности транзакции из-за соображений налоговой оптимизации, нюансов управления рисками и так далее. Мотив совершенно не принципиален, важно показать пользователям отчётности суть. Это способ повысить достоверность представления финансовой информации.

Принцип замещения

Является базовым общеэкономическим принципом, который соответствует современным положениям экономической теории, и он выступает методологической основой всех экономических измерений.

Принцип спроса и предложения

Предложение – количество объектов, имеющихся в наличии на рынке для продажи по конкретной цене. Спрос – количество объектов, которые покупатели готовы купить по конкретной цене.

Соотношение спроса и предложения (эластичность) определяют текущий уровень цен на оцениваемые объекты.

Существуют три пограничных состояния:

равновесие, когда спрос равен предложению и цены имеют общественно – нормальный уровень (адекватны цене производства и средней норме прибыли);

спрос определяет предложение, что порождает спекулятивное ожидание и сверхнормальный рост цен продажи участков и других объектов недвижимости;

предложение определяет спрос, что соответствует депрессивному состоянию как земельного рынка, так чаще всего и экономики в целом и ведет к резкому снижению цен.

Все три состояния носят циклический характер и в условиях устойчивой рыночной экономики предопределены множеством факторов – покупательской способностью населения, демографическими изменениями, состоянием денежного рынка, спецификой отраслевых характеристик объектов недвижимости и т.п.

Принцип конкуренции

Нормальная прибыль как часть дохода, произведенная использованием недвижимого имущества сверх и помимо издержек, представляет собой денежный стимул и вознаграждение за предпринимательскую деятельность, порождает конкуренцию. Извлечение группой предпринимателей избыточной прибыли порождает спрос и рост предложения продукта на данном рынке.

Принцип сбалансированности и соответствия

Максимальная стоимость продукта на рынке достигается тогда, когда факторы производства экономически сбалансированы. Для каждого продукта в процессе его использования существует теоретическая точка равновесия между стоимостью и объемом инвестиций в производство продукта.

Принцип ожидания (предвидения)

Стоимость объекта оценки, приносящей доход, определяется тем, какую чистую выручку (доход) от управления (использования) объектом, включая и выручку от последующей продажи объекта, ожидает потенциальный инвестор. Принцип является наиболее многосвязным с другими общеэкономическими принципами: спроса и предложения, добросовестной конкуренции, изменчивости цен и др.

В каждой научно-практической сфере Экономический измерений существует свой набор принципов, на базе которых формируются подходы и методы экономических измерений

Триединство оценочных подходов является не случайным набором, а выражением методологической позиции «сквозного времени»: прошлого, настоящего и будущего:

по данным прошлого времени измеряются затраты на замещение имущества, которое рассматривается как сумма активов (затратный подход);

по данным настоящего времени сравниваются рыночные (текущие) цены продаж аналогичного имущества (сравнительный подход);

по данным будущего времени прогнозируются доходы, отражающие ожидаемую капитализацию дохода (доходный подход).

Тем самым обеспечивается возможность сопоставления трех всеохватывающих (во времени), внутренне взаимосвязанных экономических подходов к оценке стоимости имущества, при этом каждый из подходов отражает все (по-разному формулируемые) общие принципы оценки /14/.

2.4 Понятийный аппарат экономических измерений

Взаимосвязь между экономическими теориями и практикой оценки чего-либо осуществляется через систему понятий. Одни и те же понятия разных научно-прикладных дисциплин могут иметь разные значения, особенно это касается таких базовых категорий, как «ценность», “цена” «стоимость», «затраты». Восприятие этих понятий также зависит от того на какой базовой экономической теории базируется практическая оценка.

В «Основных принципах и понятиях оценки» (ОППО) разных изданий МСО обращается особое внимание на следующий момент:

«Неточность языка, особенно в международном общении, может приводить ‑ и на самом деле приводит ‑ к ошибочным толкованиям понятий и к недоразумениям. Это становится особенно проблемным тогда, когда слова, широко употребляемые в повседневном языке, используются и для обозначения специфических понятий в рамках конкретной дисциплины».

В стоимостных экономических измерениях это особенно важно в связи с тем, что неверное понимание применяемых термином ведет к получению неверных результатов. То есть, прежде чем приступать к проведению каких-либо расчётов, необходимо договориться о единстве смыслов и терминов, применяемых в научно-практических дисциплинах экономических измерений.

Профессиональная оценочная деятельность играет особую роль в становлении нового экономического мышления. Новейшая практика оценки стоимости имущества, подкрепленная современной научно-методологической базой, признает «мирное сосуществование», прежде всего/21/:

Рыночной (справедливой) стоимости имущества, которая «отражает коллективное восприятие и коллективные действия участников рынка, и является основой для оценки большинства ресурсов в экономике рыночного типа» (МСО), а также она является «объективно установленной стоимостью в обмене на заданную дату» (ЕСО);

Инвестиционной стоимости или «Ценности» имущества «для конкретного инвестора или группы инвесторов, при установленных целях инвестирования стоимости» (МСО), и она является «стоимостью в использовании, основанной на субъективной, имеющей нерыночное происхождение оценке экономической полезности актива для предприятия» (ЕСО)

Основополагающие термины и определения дисциплина экономических измерений представлены ниже.

Оценка

Термин «оценка» имеет множество различных смыслов не только на русском, но и на английском языке (на официальном языке всех международных стандартов) /19/: appraisal, valuation, estimation, appreciation, estimates, assessment, evaluation, survey, valorization judgment, opinion, и др.

Не осмысленное заимствование и обозначение разных смыслов одним и тем же словом часто встречаются в наших нормативно-правовых документах (НПА), что, без соответствующих разъяснений, приводит на практике к непониманию и проблемам применения.

Например, в современном российской практике оценкой занимаются и бухгалтера (“балансовая стоимость”), и работники БТИ (“инвентаризационная стоимость”) и работника кадастровой палаты (“кадастровая стоимость”), и работника Цетробанка (оценка залогов) и др.

Оценкой также занимались и в дореволюционное время специальные городские комиссии (Присутствия) по данным собственников имущества, уездные и губернские оценочные комиссии. В Советское время оценкой, например, право застройки, занимались Советы депутатов.

В современном российском НПА прочно закрепился термин «оценка недвижимости». Чаще всего под этим термином подразумевается проведение процедур определения стоимости недвижимости (недвижимого имущества или вещи). Однако в сфере недвижимости проводятся различные оценки:

оценка технического состояния здания или сооружения,

оценка эффективности проектов по улучшению недвижимости (строительство, реновация, капитальный ремонт и т.п.),

оценка эффективности управления недвижимостью,

оценка экологических и социальных последствий улучшения недвижимости,

оценка сроков строительства и экономической жизни объекта недвижимости,

оценка надежности систем жизнеобеспечения зданий и сооружений,

оценка состояния окружающей среды,

оценка для целей постановки на бухгалтерский учет и т.д.

Во всех этих случаях используется термин оценка, однако теория и практика таких оценок имеет существенные отличия и к тому же ими занимаются различные специалисты. Причем часть таких оценок производятся в соответствии с законами, постановлениями и стандартами, а часть оценок никак не регламентирована. Таким образом, употребляя термин «оценка» необходимо приводить соответствующие пояснения. Например, если речь идет о стоимостной оценке недвижимости, то правильнее будет применить термин «оценка стоимости недвижимости (недвижимого имущества)». Однако, если речь зайдет о налогообложении недвижимости, то следует говорить уже о другой оценке, которая проводится по другим правилам. В этом случае применимо английское понятие «assessment», а оценку проводит асессор (“Assessor”).

Следует отличать стоимостную оценку от других типов оценок. Стоимостную оценку ещё иначе называют “вальвацией” (в соответствии с английским обозначением). Это денежные измерения стоимости, определяемые на основе профессиональных обоснованных суждений оценщиков. В этом случае, по сути, оцениваются те общественные отношения (включая институционально-правовые условия) и другие факторы, которые предопределяют результаты оценки (вальвации). Такие оценки относятся только к «объекту имущества», чем подчеркивается неразрывная связь с правами на эти объекты имущества.

Именно поэтому в профессиональной лексике оценщиков применяются «расширения»: оценка стоимости или стоимостная оценка, чтобы не спутать с какой-либо иной «оценкой». Профессиональные оценщики занимаются только стоимостной оценкой.

Бухгалтерской оценкой и оценкой эффективности инвестиционных проектов занимаются другие специалисты, которые применяют свою методологию оценки. Но в рамках научно-практической дисциплины экономические измерений происходит сближение применяемых понятий и выработка единых принципов оценки.

В теории и практике оценки используется большое количество терминов, которые также часто используются и в бытовом обращении. Это такие термины, как «имущество», «собственность», «стоимость», «цена», «недвижимость» и др. В бытовом обращении мы часто произносим эти слова, не вдаваясь глубоко в экономический и правовой смысл этих терминов, что, однако, позволяет нам понимать друг друга. Когда же речь идет о профессиональной деятельности, то неточность понятий может приводить и приводит в итоге к принятию неверных экономических и управленческих решений. В этом отношении чрезвычайно важна роль оценщика, который должен в своем отчете об оценке давать четкие и доходчивые определения и разъяснения понятий, используемых в оценке, с тем, чтобы потребителя отчета имели возможность правильно применять в практике результаты его работы /34/.

Практика оценочной деятельности в РФ в последние 25 лет свидетельствует о том, что даже опытные оценщики применяют в своей работе неоднозначные понятия, что приводит к противоречивой трактовке результатов работы и неправильному определению стоимости.

В современной оценочной практике наметились две тенденции. Первая – это слепое следование всем определениям и понятиям законодательных актов и различных постановлений органов власти различного уровня. Вторая – это ориентация на западные стандарты, термины и определения при полном игнорировании требований российского законодательства. И та и другая тенденции не являются правильными.

Современный российский экономический язык является чрезвычайно противоречивым. Объясняется этот факт, в том числе и объективными причинами формирования современного языка. В конце 19, начале 20 веков в России сложился свой самобытный экономический язык, в котором присутствовали латинские и французские термины. В советское время многие термины и определения под влиянием марксизма – ленинизма и политэкономии поменяли свое смысловое содержания и прочно вошли в жизнь в искаженном виде (собственность, стоимость, себестоимость и т.д.). С началом рыночных реформ 90-х годов в нашу жизнь вошло много новых терминов, заимствованных с запада, применяемых к месту и не к месту. При этом не учитывалось, что в разных экономических школах запада, также имеются противоречия, непонимание, несогласованность терминов, обусловленных особенностями языка и традиций.

Стоимость

Главное в экономических измерениях – это понятие стоимости.

Понятие «стоимость», несмотря на его бытовую тривиальность, является фундаментальным. Путаница с этим понятием приводит к большим экономическим издержкам. Особенно ярко это проявляется в необдуманном применении этого понятия в нормативно-правовых актах в Российской Федерации. Вот что по этому поводу ещё в 2005 году писал заведующий кафедрой экономических измерений ГГУ профессор Микерин Георгий Иванович /25/:

“Наивно предлагать универсальные решения и ускорять события, но одновременно является уже не наивным, а вредным – для нашего дела и для государства – существующая в России номенклатурная зарегулированность, которая выражается не в создании НОРМАЛЬНОЙ экономической среды, а в навязывании оценщикам непрофессиональных суждений и требований.

Все структуры власти должны относится к оценочной деятельности, не исходя из номенклатурных (т.е. ведомственных, а чаще – лично-карьерных) интересов, а во благо истины и, значит, государства. Искажение истины при конкретной оценке стоимости имущества должно осуждаться профессиональным сообществом как продолжение "жизни по лжи", как уничтожение (вместо созидания) неосязаемой, но реально существующей социально-психологической материи (или среды), изучение которой помогает оценить стоимость, не отождествляемую с формальной суммой сметных или учетных затрат.”

В нашем правовом поле применяется более 50 видов стоимости /26/. Среди них: рыночная, инвестиционная, кадастровая ликвидационная, справедливая, балансовая, историческая, остаточная, восстановительный, сметная, страховая, залоговая, добавленная, прибавочная, потребительская, внутренняя и так далее. Далеко не все из них относятся к экономическому понятию стоимости. Часто стоимость путают с затратами или ценами. Всё это создает определенный хаос в экономической деятельности. Поэтому так важно четко сформулировать экономическое понятие стоимости. Однако это не так просто.

Вопрос о природе экономической ценности/стоимости, её величине и о том, как она может быть измерена, занимал разум человечества с тех пор как возникла широкая практика торговли, которая пришла на смену “системы даров” /4/. Возник этот переход на рубеже XIX века. С тех времен лучшие умы человечества пытались дать четкое экономическое определение понятию стоимости, однако это сделать не удалось до сих пор.

Основной вид спора происходил о природе стоимости – является ли она внутренне присуще объекту оценки или она является внешней, то есть появляется в сознание тех, кто имеет интерес в этом объекте.

Второе основание для спора – это различие стоимости в обмене и стоимости в использовании.