Сергей Павлович Коростелев

Теория и практика экономических измерений в недвижимости

Таким образов Генеральные планы городов и городских агломераций, разработанные в полном соответствии с Градостроительным кодексом РФ, находятся вне парадигмы устойчивого развития территорий и принятой стратегии низкоуглеродного развития страны.

Но это не только проблема наших градостроителей, это общемировая проблема, на которую неоднократно обращалось внимание в докладах о городах мира структуры ООН – HABITAT (программа ООН по населенным пунктам). В них отмечалось, что города тесно связаны со своим окружением и поэтому интеграция связей между городом, пригородом и сельской местностью «в будущие подходы к городскому планированию являются ключевыми для устойчивости городов». И далее «существует настоятельная необходимость сосредоточить внимание на укреплении комплексного городского и территориального планирования, учитывающие взаимодействие между городскими, пригородными и сельскими районами».

То есть нужен комплексный подход территориального планирования, согласующийся с ESG-принципами социальной, экономической и экологической устойчивости. Именно такой подход и предлагает теория и практика землеустройства, в то время как градостроительство ориентировано на девелоперов и достижение исключительно экономического эффекта и извлечение земельный ренты в ущерб экологическим и социальным вопросам.

Города, как указывалось выше, являются главными загрязнителями планеты. Около 70% выбросов парниковых газов и примерно столько же потребления энергии приходится на города. Именно этот факт лежал в основе принятия решения на СОР27 по инициативе «Устойчивая городская среда для следующего поколения» (SURGe), запущенной 17 ноября 2022 года и направленная на ускорение местных и городских действий по борьбе с изменением климата путем содействия многоуровневому управлению климатом и вовлечению в процесс многих заинтересованных сторон на местном уровне.

Она будет реализовываться по пяти направлениям:

1. Здания и сооружения,

2. Городская энергетика,

3. Городские отходы,

4. Городская мобильность и транспорт,

5. Городское водоснабжение

Это новый взгляд на климатическую проблему, так как до СОР27 большинство разработанных механизмов международной системы по защите климата были предназначены для национальных правительств, и они не указывали четкого способа, как в решении этой проблемы могут участвовать местные власти и все заинтересованные лица.

Для местных уровней в докладе рекомендуется «городским законодателям начинать с повышения осведомленности в потребностях и предпочтениях жителей в развитии, местного понимания необходимости и возможностей, местных реалий, предопределяющих выбор, и местного инновационного потенциала».

В этом контексте местным городским властям следует:

• выработать стратегию развития на определенный срок и найти способы соотношения мер по решению проблемы изменения климата с желаниями и потребностями в развитии жителей;

• повышать степень участия общественности и представителей частного сектора, местных сообществ (особенно, малообеспеченных) и групп местного уровня, а также всевозможных общественных лидеров для обеспечения сбора всесторонних точек зрения;

• используя инклюзивный открытый процесс, городам следует проводить оценку уязвимости для установления общих и дифференцированных рисков для градостроительных планов и различных демографических секторов, и принимать решения по задачам и путям снижения выявленных рисков.

И прежде всего местным органам власти надо начинать с составления кадастра парниковых газов на их территории. Для этих целей Ассоциация местных органов власти за устойчивое развитие (ICLEI) разработала рамочный документ (Международный протокол анализа выбросов ПГ для местных органов власти), на котором основывается большая часть городских систем учёта выбросов ПГ в мире. Недавно вступивший в силу Международный стандарт определения выбросов парниковых газов для городов, также поможет местным властям рассчитать количество выбросов ПГ в границах своих территорий. При этом следует иметь в виду, что кроме источников выбросов на территориях присутствуют поглотители газов. Это «сектор сельского хозяйства, лесного хозяйства и другого землепользования» (AFOLU – по международной классификации). Это как раз тот сектор, которым сейчас занимаются российские землеустроители (рис.1.9)

Рис.1.9 Выбросы и поглощения сектора AFOLU в пригородах

Из вышеизложенного следует, что для достижения поставленных целей необходимо, чтобы землеустроители начали заниматься не только сектором AFOLU, но и всей территорией, контролируемой местными органами власти и прежде всего городскими территориями. При этом теории и практика землеустройства должны быть подкорректированы с учетом наработок в сфере решения климатических проблем. Именно такое землеустройства определено в работе /6/ как «карбоновое землеустройство», которое является инструментом устойчивого развития территорий.

Список использованной литературы к Главе 1

1. Lawson, T. Economics and reality. Abingdon: Routledge, https://www.academia.edu/657179/Economics_and_reality

2. Бевзенко Р.С. Государственная регистрация прав на недвижимое имущество: проблемы и пути решения // Вестник гражданского права. 2011. № 5

3. Волков С.Н. Основы землеустройства. Учебное пособие. М.: 2015 г. 266 с.

4. Федеральный закон «О землеустройстве» от 18 июня 2001 г. № 78-ФЗ (в редакции от 18 июля 2011 года № 242-ФЗ)

5. Чернышев С. Генеральный план реконструкции Москвы. М., 1937. С. 19.

6. Коростелев С.П. Карбоновое землеустройство. Статья в сборнике "Столыпинский вестник. том4, №5/2021", с.4-19

Глава 2 Методология экономических измерений

Введение в Главу 2

Когда речь заходит о методологии, то разные люди понимают этот термин по-разному. Есть бытовое восприятие понятия, которая заключается в изложении алгоритмов проведения каких-либо расчетов, а есть научное понимание методологии.

Прежде чем перейти к их изложению материала, необходимо разобраться с самим понятием “методология”, так как она по-разному трактуется в различных нормативных документах и в различных юрисдикциях.

В русском языке различают понятия «методология» (или иначе «методологические основы») и конкретные «методики», иначе называемые «методическими рекомендациями». Методология имеет более высокий приоритет по отношению к методикам и может включать несколько разных методик.

Как сказано в словаре С. Ожегова и Н. Шведовой, 2-е издание:

МЕТОДОЛОГИЯ: 1. Учение о научном методе познания; принципы и способы организации теоретической и практической деятельности.

2. Совокупность методов, применяемых в какой-н. науке. (прил. методологический, -ая, -ое).

Там же – МЕТОДИКА:

1. Наука о методах преподавания.

2. Совокупность методов обучения чему-н., практического выполнения чего-н. (прил. методический, -ая, -ое).

В зарубежной же лексике любую разработку, называемую по-русски «методикой» (иногда называют “техниками” расчета), называют методологией, а то, что по-русски называют методологией, – называют основами, принципами, началами, и лишь иногда говорят о методологии в научном смысле.

Методология – это систематический теоретический анализ методов, применяемых в данной области. Он включает в себя теоретический анализ совокупности методов и принципов, связанных с отраслью знаний. Как правило, он охватывает такие понятия, как парадигма, теоретическая модель, фазы и количественные или качественные методы.

Методология не предназначена для предоставления решений, поэтому она не совпадает с методом. Вместо этого методология предлагает теоретическую основу для понимания того, какой метод, набор методов или лучшие практики могут быть применены к конкретному случаю, например, для вычисления конкретного результата.

В общем случае в научной методологии выделяют следующую структуру:

основания методологии: философия, логика, системология, психология, информатика, системный анализ, науковедение, этика, эстетика;

характеристики деятельности: особенности, принципы, условия, нормы деятельности;

логическая структура деятельности: субъект, объект, предмет, формы, средства, методы, результат деятельности, решение задач;

временная структура деятельности: фазы, стадии, этапы.

технология выполнения работ и решения задач: средства, методы, способы, приемы.

“Методология также делится на содержательную и формальную. Содержательная методология включает изучение законов, теорий, структуры научного знания, критериев научности и системы используемых методов исследования.

Формальная методология связана с анализом методов исследования с точки зрения логической структуры и формализованных подходов к построению теоретического знания, его истинности и аргументированности”.

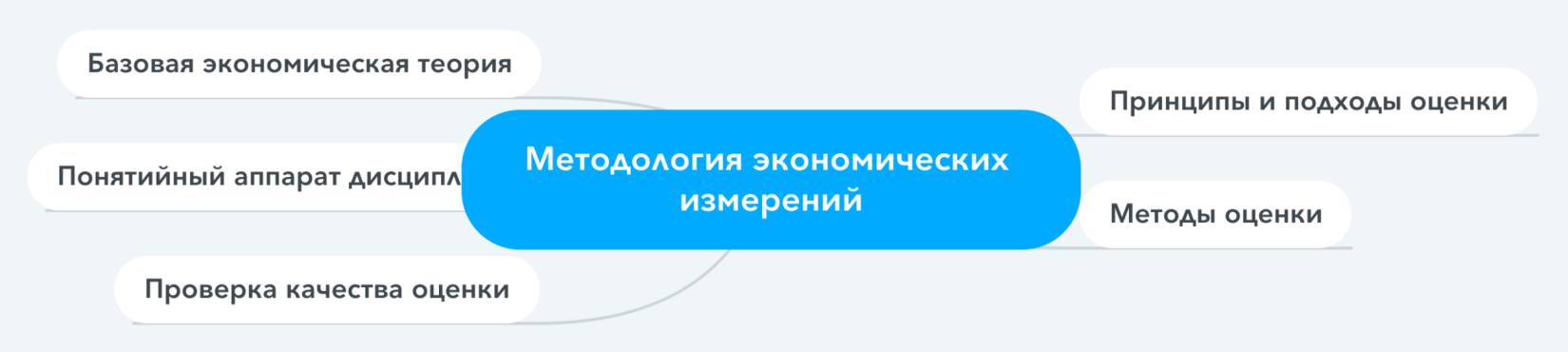

Применительно к оценочным практикам экономических измерений можно выделить следующую структуру научной методологии:

Базовая экономическая теория (парадигма)

Принципы и подходы оценки

Понятийный аппарат дисциплины

Методы оценки

Проверка качества оценки

Рис. 2.1 Составные части экономических измерений оценочных практик

Цель этой главы заключается в том, чтобы определить место стоимостной и кадастровой оценки в системе научных дисциплин, которые занимаются вопросами ценности/стоимости и их экономическими измерениями. Нас, в первую очередь, заботит философские, концептуальные и определяющие аспекты стоимости и возможности ее измерения.

Задача Главы состоит в том, чтобы провести обзор ключевых вопросов в теории и практике, с тем чтобы установить соответствующий фон для остальной части пособия, а также выделить современные проблемы и ведущуюся полемику по вопросам измерений стоимости.

Для достижения поставленных цели и задачи этой главы в ней рассмотрены базовые экономические теории, лежащие в основе экономических измерений, принципы и подходы, понятийный аппарат, а также затронуты общие вопросы проверки качества экономических измерений.

В первом разделе Главы изложены основы новой научно-практической дисциплины-экономические измерения. Это измерения отличаются от измерений, осуществляемых в точных науках. Единство экономических измерений необходимо обеспечить в таких смежных научно-практических дисциплинах, как стоимостная оценка, массовая оценка, кадастровая оценка, бухгалтерский измерения, инвестиционный анализ, сметно-строительные дело и так далее. Во всех этих дисциплинах используется понятие “стоимость”, но вкладывается в это понятие разные смыслы. Задача согласовать эти понятия на базе господствующих экономических парадигм.

Во втором разделе Главы представлена история формирования экономических основ этих дисциплин, начиная со времен Платона и Аристотеля и заканчивая современными постнеклассическими взглядами на ценность и стоимость. Особое внимание уделено формированию господствующей неоклассической экономической теории, в основе которой лежат классическая школа, австрийская школа, трудовая теория стоимости и др.

Далее показано, что в настоящее время формируется новая постнеоклассическая экономическая теория, которая даёт ответы на вопросы и проблемы, которые не могут быть решены в рамках стандартной неоклассической парадигмы.

В третьем разделе рассмотрены базовые принципы и подходы экономических измерений, а в четвертом – произведена расшифровка базовых понятий экономических изменений, а именно таких понятий как “оценка”, “стоимость” и “цена” и др. Особое внимание уделено такого базовому понятию как “стоимость”. Наконец пятый раздел затрагивает наиболее чувствительные вопросы, связанные с точностью и качеством экономических измерений.

2.1 Новая научная дисциплина – экономические измерения

Главной заботой всех экономических дисциплин является вопрос экономической ценности. Этот факт объясняется тем что центральные проблемы в экономике является проблема производства и распределения богатства. Так как экономическая ценность является мерой этого богатства первостепенное значение измерения этой ценности выходит на первый план в философских и экономических исследованиях.

В любой экономике, будь то плановая, переходная или рыночная, необходимо проводить измерения с целью получении объективных, достоверных и сопоставимых результатов, используемых “в целях защиты жизни и здоровья граждан, охраны окружающей среды, животного и растительного мира, обеспечения обороны и безопасности государства, в том числе экономической безопасности”. /1/ Каждая страна пытается и делает стандартизацию измерений и закрепляет основные положения в стандартах и законах. В Российской Федерации, например, принят специальный Федеральный закон от 26 июня 2008 г. N 102-ФЗ "Об обеспечении единства измерений”

Для измерений физических величин существует специальная научно-практическая деятельность, которая называется метрология. Однако применение наработок этой сферы научно-практической дисциплины в экономике не представляется возможным из-за влияния социальных факторов. В экономике такие постулаты, как единица измерений, мера, эталон, физическая величина, погрешность измерения, не работают.

Решением проблем измерений в экономике занимается новая научно-практическая дисциплина – “Экономические измерения”

Инициатором создания новой научно-практической дисциплины в нашей стране явился профессор Микерин Георгий Иванович, который основал кафедру Экономических измерений в Государственном университете управления.

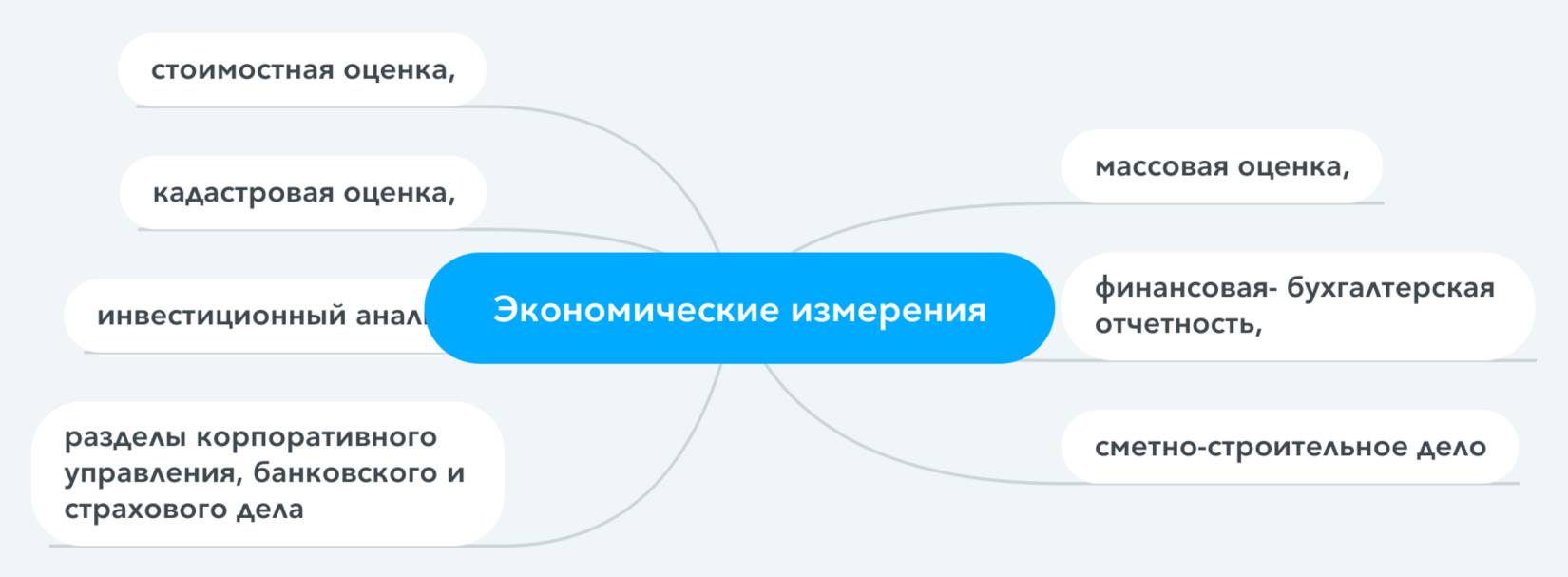

Дисциплина находится в стадии становления и, в настоящее время, включает в себя следующие сферы профессиональной деятельности: оценочную деятельность, включающую массовую и кадастровую оценки, финансовую отчетность, инвестиционный анализ, сметно-строительное дело, а также разделы корпоративного управления, банковского и страхового дела, и еще ряд смежных вопросов.

Объединяет все эти научно-практические дисциплины широкое использование таких базовых понятия как стоимость, цены, затраты. Например, в бухгалтерии используется такие понятия как “бухгалтерская стоимость”, “справедливая стоимость”. В строительном деле – “восстановительная стоимость”, в массовой оценке – “ инвентаризационная” и “кадастровая стоимость” и т.д.

Рис. 2.2 Виды экономических измерительных практик в научной дисциплине “Экономические измерения”

Первая задача научной дисциплины “Экономические измерения” – согласовать эти понятия. Процесс согласования начался прежде всего в таких дисциплинах как бухгалтерские измерения и стоимостные оценки.

Задача бухгалтерских измерений – дать ответ на вопрос – как измерить вклад инвесторов в компании. Практика бухгалтерских измерений выработала две основные концепции:

концепция исторических затрат;

концепция “текущей” стоимости капитала/актива.

Концепция исторических затрат в бухгалтерии возникла после Великой депрессии в США и применяется до сих пор. Однако бухгалтера учитывали в балансах затраты, но называли их “бухгалтерской стоимостью”. При таком положении затраты не оказывала никакого влияния на финансовое состояние компании.

Начиная с 1990 года, под воздействием Совета по международным стандартам финансовой отчётности (МСФО), большинство крупных промышленных и финансовых корпораций в мире начали применять концепцию “справедливой стоимости” капитала и активов. То есть стоимость активов начало сверяться с текущими рыночными ценами. Сегодня эта концепция стала преобладающей и большинство котируемых на бирже финансовых компаний (банки, страховые компании, инвестиционные фонды и др.) обязаны составлять отчетность по МСФО. Это концепция применяется также и в Российской Федерации, начиная 2010 года /6/.

Таким образом был запущен и успешно реализуется процесс конвергенцией стандартов по финансовой и бухгалтерской отчетности и оценочных стандартов. Этот процесс еще не завершен и будет оказывать влияния на все профессиональные оценки.

Процесс конвергенции начинается с выработки единых терминов и определений, чем и занимается научно-практическая дисциплина Экономических изменений. /6/

Следует отметить что даже в самой передовой дисциплине – стоимостной оценке, вопросы теории все еще остается на достаточно низком уровне. Этот факт был замечен в основных учебниках по дисциплине. Вот что по этому поводу сказано в работе /2/:

“подробная проверка более 100 основных североамериканских справочников и пособий по оценке стоимости недвижимости, трактатов и сборников, начиная с 1903 года и охватывающие 100 лет, показывает, что теория стоимости систематически игнорируется”.

Исходя из выводов авторов: «рецензируемая литература незначительно связана с понятием стоимости, и едва ли половина касается вопросов экономического права и принципов оценки. Две трети не охватывают историю теории стоимости, а другие не касаются развития стоимостного мышления. Параллельный разбор академических диссертаций, словарей и лексикона выявили аналогичное пренебрежение».

Формирование этого научно-практического направления экономических измерений и понятийного аппарата связано с переходом к «вальвационной» (стоимостной, основанной на мотивированных профессиональных суждениях) практике экономических измерений /3/

Сейчас мы наблюдаем переход от традиционных экономик к инновационному и цифровому путям развития. В этих условиях существующий на базе неоклассических воззрений механизм анализа не дает ответа на проявление стоимостных резких (эмерджентных) изменений.

Формирование цен сделок, стоимостные измерения и практическое мышление о них являются одной из самых древнейших форм экономической мысли. Действительно, из всех сфер экономики прежде всего о них писал Аристотель в V книге «Никмаховой Этики», подчеркивая неизбежный компонент этической справедливости, поиска золотой середины при согласовании цен спроса и цен предложения продавца в процессе формирования итоговых меновых цен /4/.

В свою очередь стоимостные измерения напрямую связаны с таким широким понятием как “ценность”. Философы и экономисты и уже несколько веков спорят о происхождении и генезисе этого понятия. В настоящее время наука рассматривает следующие разделение понятия ценности: духовная ценность, моральная ценность и экономическая ценность.

Научно-практическая дисциплина экономических измерений рассматривает вопросы экономической ценности. Вопрос о природе экономической ценности, её величине и о том, как она может быть измерена занимал разум человечества с времен, когда возникла практика торговли товарами и услугами. Эти вопросы были предметом вековых научных размышлений и без сомнения будет продолжаться в будущем.

Любые подвижки в решении проблемы экономической ценности так или иначе отразится на теории и практике стоимостных экономических измерений.

Вопросы экономические ценности занимали лучшие умы человечества начиная со времен появления денег и обмена товарами. Однако сдвиг ценностного мышления произошёл на рубеже XV века. Именно тогда по мнению многих авторов произошли революционные изменения в торговле. Если до XV века большинство товаров производилась для потребления, а не для продажи, и мало использовались деньги и кредит, то после XV века денежная экономика начала вытеснять естественную.

В это время торговли выходила на более широком рынке, и продажа товара производилась в условия ограниченной информации о себестоимости продукции. Отсюда необходимость в биржевой торговле, формировании биржевых цен и стоимости в обмене. Еще одним фактором стал рост светских знаний, а также уменьшение суеверия и влияния религий.

Вопросы ценности, стоимости, цены и издержек являлись центральных звеном всех экономических и философских исследований за последние 500 лет. За это время образовалось много экономических школ которые по-разному смотрели на эти базовые понятия. Отличие их во многом определялась подходом к понятию о стоимости – является ли стоимость неотъемлемой частью вещи или она возникает в сознании людей относительно полезности вещи. История свидетельствует о том, что в разные периоды стоимость отождествлялась то с затратами на производства вещи, то с полезностью ее в потреблении.

Об эволюции экономических стоимостных теорий и их влияния на теорию и методологию оценки мы поговорим в следующей главе. А сейчас остановимся на вопросе конвергенции разных стоимостных практик в рамках теории экономических измерений.

Экономические измерения следует рассматривать как “сферу анализа, имеющая своим объектом исследование микроэкономических стоимостных измерительных практик в обществе” /5/

Теоретики научной дисциплины Экономические измерения /5/ выделяют две сферы оценочных измерительных практик:

стоимостная оценка, которая ими подразделяется на

инвестиционно-финансовую оценку (ИФО),

профессиональную стоимостную оценку (ПСО) и

оценка эффективности инвестиций проектов (ОЭИП),

и несколько смешанных видов экономических измерений, к которым они относят, прежде всего, бухгалтерские измерения.

В этой классификации явно не хватает, как минимум, трех измерительных практик:

массовая оценка для целей налогообложения,

кадастровая оценка, реализованная в России,

ESG-оценка недвижимости.

Кадастровую оценку следует отнести к стоимостным видам измерений, и она должна рассматриваться в рамках научной дисциплины “Экономические измерения”.

Однако, следует иметь в виду, что все международные организации по экономическим измерениям являются неправительственными, никакие государственные органы в них не участвуют и не оказывают влияние на содержание международных стандартов теорий, принципов и стандартов. А вот в массовой и кадастровой оценке влияние государственных структур очень велико.

Интернационализация стандартов финансовой отчетности, оценочной деятельности, инвестиционного анализа и т.п. ‑ подразумевает гармонизацию всех национальных стандартов с международными стандартами. У нас же в стране мы наблюдаем процесс внедрение административно-властных структур в сферу экономических измерений, а радикальные преобразования, происходящие научном знании и практике, ‑ не осмысливаются и не осваиваются должным образом.

Успехи, которые в самые последние годы были достигнуты в деле гармонизации и интернационализации практики экономических измерений обостряют вопросы совершенствования методологических основ оценки, ее научной обоснованности. Все большее внимание уделяется экономико-теоретическим, финансово-правовым и информационно-технологическим основаниям современной практики экономических измерений, которыми занимаются разные дисциплины.

Особая роль в этом процессе отводится теории стоимости и практике оценочной деятельности.

Революционные изменения в экономических измерениях происходят не в отрыве и не в противовес, а в тесной взаимосвязи со становлением нового экономического мышления, свойственного информационной, постиндустриальной эпохе. В мировой экономической теории и в практике хозяйственного управления (менеджмента) к концу XX-го века позитивистские теории перестали быть главенствующими – многомерное экономическое знание, обращенное к реальности, стало общенаучной парадигмой. /6/

Свидетельством этому служит присуждение нобелевских премий последних лет за труды по асимметричности рыночной информации, по экономическому экспериментированию и по экономической психологии. Возникло совершенно новое нормативно-институциональное экономическое знание, ставшее основой общепризнанных экономических стандартов.

2.2 Базовая экономическая теория

Результаты экономических измерений, методики и точность оценочных практик во многом определяется тем, какая Экономическая теория лежит в основе измерений стоимости и что такое вообще «стоимость»?

Чтобы ответить на этот вопрос надо обратиться к базису, то есть к теориям стоимости и ценности.

Теория стоимости посвящено огромное количество работ теоретиков и практиков экономических измерений, особенно бурно эти исследования проходили в конце XIX – начале XX века. В 1901 году Hannah R. Sewall /7/, опубликовал первую историю стоимостного мышления в мире. Его вывод следующий:

“То, что ни одна из этих ранних попыток объяснить стоимость не является удовлетворительной и удивительной, из-за того, что мы рассматриваем сложное явление. Прошло более века и до сих пор нет удовлетворительной формулировки закона стоимости. Но, с другой стороны, сделано так много, что вряд ли любое важное предложение в современном обсуждении ценности, которое бы авторы этого первого периода экономической науки не заявили или не предложили уже, и которое не обсуждалось до того, как Адам Смит создал политическую экономию в мире”.

В этой главе будет представлен взгляд на эволюцию идей, касающихся экономическая ценности и стоимости, влияющих на теорию и практику оценки. По этой проблематике имеются тысячи публикации. Написано они и философами, и экономистами, и математиками, и практикующими специалистами. Язык изложения этой проблематики тоже весьма различен – от очень сложного для восприятия до примитивного изложения, переписываемого из одного учебника в другой, без практической привязки.

Наша задача написания настоящего раздела стояла в том, чтобы попытаться увязать высокую теорию и практику и простым и понятным языком объяснить, как влияет экономическая теория на решение практических оценочных задач, и как она в дальнейшем отразилось в кадастровой оценке.

Настоящая глава, таким образом, не претендует на полноту изложения истории развития экономических теорий. Она лишь выделяет основные ключевые идеи, которые рождались в различные периоды, и их влияние на практику экономических измерений. Безусловно это упрощенное изложение, но нам важно видеть путь становления господствующих экономических теорий до настоящего времени.

История стоимостного мышления была заложена еще во времена греко-римского периода.

Период между 480 г. до н.э. и 323 г. до н.э. считается наиболее значительным для развития греческого мышления и цивилизации. В этот период ценность вещи для греков определялась в основном оценками владельцев и создателей, которые хорошо знали затраты производства вещи. Этот период характеризуется ограниченным развитием торговли, а большинство товаров производили самодостаточные мастера, которые и устанавливали цену вещи.

Основными мыслителями о природе ценности являлись философы Платон (около 428–347 до н.э.) и его ученик Аристотель (384–322 до н.э.). Платон в то время писал, что «ремесленник несомненно, знает ценность своей работы» /8/

Аристотель впервые сформулировал философское основание для различия между потребительской стоимостью и обменной стоимость товара. Однако он не смог сформулировать пропорцию обмена товара. Например, на сколько овец можно обменять дом. Его решением было установить нормативную цену на все товары, в основе которой лежит труд затраченный, например, на создание дома или выращивание определенного количества овец.

Римляне, которые захватили греческий полуостров в 146 г. до н.э. не внесли сколько-нибудь заметных подвижек в развитие теории ценности и стоимости. Они создали Римское право, но вопросами ценообразования с философских позиций не занимаюсь.

В средние века (период европейской истории между падением части Римской империя в 476 году до пятнадцатого века) огромную роль играла греко-католическая церковь. Ей удалось сохранить значительную часть греческих и римских знаний в монастырях, в том числе и в письменном виде. Поэтому теологи и оказывали наиболее существенное влияние на теорию ценности. Самым выдающимся мыслителем этого периода был Фома Аквинский. Святой Фома учил, что ценность является моральным понятием. От него исходит понятие справедливой цены, которая преобразовывается в справедливую рыночную стоимость /9/ . Кроме того, Святой Фома признавал, что ценность необязательно полностью зависит от личных оценок покупателей и продавцов, но и от окружающего сообщества в целом.

Начинаю с XVI и вплоть до XVIII вв. в Западной Европе господствовала доктрина меркантилизма, которая заменила самодостаточность феодальной социальной структуры в Средневековье. Эта доктрина являлась экономической политикой торговой буржуазии, основанная на учении, по которому благосостояние создается не производством, а развитием обращения товаров (внешней торговлей) и накоплением денежных капиталов внутри страны. В этот период экономическая активность в Западной Европе была связана с зарубежными завоеваниями, колонизацией и торговлей. Меркантилизм сосредоточен на богатстве как средство усиления власти наций. Национальное богатство было приравнено к притоку золота в национальную казну.

С точки зрения теории стоимости, переход к новой доктрине был отмечен переходом от религиозных, моральных и философских концепций к псевдо-экономические концепции, основанной на понятиях внутренней и внешней ценности/стоимости. Внутренняя стоимость была присуща объектом способного оказывать услуги или удовлетворение в использовании, я внешняя составляла объективную ценность, сформированную силами спроса и предложения.

Мышление меркантилистов было сосредоточено на меновой стоимости. Таким образом, меркантилисты игнорировали затраты на производство продукции как элемент определения стоимость, как это делали в Средние века. Они утверждали, что стоимость зависимости от полезности и потребности, но не абсолютной полезности, а скорее полезностью по отношению к доступному количеству.

Важный постулат доктрины, что стоимость не является внутренним качеством вещей, а зависит от человеческих потребностей. Таким образом, согласно этой концепции, стоимость должна пониматься как возникающая со стороны природы человека, а не со стороны природных качеств предметов. Это привело к концепции стоимости как субъективного, а не объективного явления. Идеи легли в основу австрийской школы экономической мысли, которая возникнет во второй половине девятнадцатого века.

Однако не все мыслители того периода были согласны с этими постулатами. В частности, отдельного упоминания заслуживают работы Уильяму Петти (1623-1687). По словам Петти, детерминантами «природной ценности» были затраты на производство, а именно стоимость использования земли и труд.

Работы Уильяма Петти легли в основу трудовой теории стоимости Карла Маркса, а также затратного подхода в оценке стоимости в классической экономической теории Адама Смита и Дэвида Рикардо. Они также выступили инициатором понятия ренты как излишка, рассчитываемой путем вычитания затрат на продукт полученного с данного участка земли из стоимости урожая. Давиду Рикардо оставалось уточнить это соображение, что в конечном итоге привело к общепринятому подходу, что стоимость земли есть остаточная по своему характеру. Итогом стал остаточный метод оценки земельных участков.