Максим Ильяхов

Бизнес без MBA

Как еще можно «покрасить» деньги

Крутые ребята делают еще такое упражнение: они делят все свои деньги и обязательства на как минимум три вида деятельности – операционную, инвестиционную и финансовую. Если вы клиент Тинькофф Бизнеса, это за вас сделает наша система управленческого учета.

Операционная деятельность – это ваша основная работа. Для Сергея это была торговля и реклама: он привлекал людей на сайт за деньги, получал от них деньги, платил поставщикам, оплачивал аренду офиса, платил зарплаты.

Инвестиционная – это всё то, что вы потом будете амортизировать: покупка дорогого оборудования, ремонт помещения, установка онлайн-кассы. Для Сергея это было бы создание нового сайта или покупка новой мебели.

Финансовая – это вы взяли кредит в банке, выплатили кредит, дали в долг, взяли в долг, перевели деньги с одного банковского счета на другой.

Это нужно, чтобы лучше понимать, что из ваших денег – результат вашей работы, а что – побочные эффекты. Например, если Сергей взял кредит в банке на покрытие кассового разрыва, эти деньги нельзя считать выручкой или прибылью, хотя они и проходят по денежному потоку как поступление денег.

Вы можете решить финансировать одну деятельность из другой. Например, Сергей мог решить финансировать создание сайта из прибыли (инвестиционную из операционной). Или взять кредит в банке (финансовая деятельность) и направить его на создание сайта (инвестиционная), постепенно выплачивая кредит из прибыли (операционная).

Тут нет единого правильного хода. Главное – понимать, где чьи деньги, и не считать банковский кредит за прибыль, а кредиторку за выручку.

Можно пойти дальше: внутри операционной деятельности выделить направления. Например, если Сергей продавал билеты, он мог бы посчитать отдельно авиабилеты, отдельно ж/д. Он бы увидел, как устроена экономика каждого из направлений.

Что выгоднее: аренда или работа?

Вот пример, когда «покраска» денег помогла принять взвешенное решение в бизнесе. У парня было в собственности два офиса. Один он сдавал в аренду, в другом открыл турагентство, всё было на одном юрлице. В целом юрлицо было в плюсе.

В какой-то момент его надоумили посчитать обязательства и деньги отдельно по турагентству, отдельно по офису. Оказалось, что турагентство генерировало в районе 120 тысяч прибыли в хороший месяц, офис – столько же в любой месяц. При этом турагентство требовало постоянного внимания, работы с клиентом, решения вопросов с операторами, безумными туристами, претензиями и политическими кризисами. А офис просто стоял и приносил доход, нужно было только платить зарплату техничке, вовремя вносить коммунальные платежи и нежно пинать арендаторов.

Парень решил продать турагентство другому предпринимателю и просто сдавать ему офис под турагентством. Внешне всё осталось как сейчас, только сменился владелец бизнеса. А парень стал получать доход от сдачи и эксплуатации двух помещений.

Сначала всё было хорошо: парень наслаждался прибылью и занимался своими делами. Потом произошла авария в канализации, пришлось за свой счет делать ремонт. Потом в турагентстве случился небольшой пожар из-за плохой электрики, пришлось снова делать ремонт. Парень нес эти расходы, потому что они входили в его зону ответственности. Было невесело.

Спустя год у турагентства начались проблемы, оно закрылось и съехало из офиса. Помещение опустело, нужно было искать арендаторов. На это ушло четыре месяца, и пришлось заметно снизить цены. Но зато парень не рвал на себе волосы в процессе закрытия турагентства, не банкротился и не судился с туристами.

С точки зрения денег арендный бизнес показался нашему герою более выгодным, но он не учел риски этого бизнеса: отсутствие спроса, необходимость делать ремонт. Но и у турагентства были свои риски.

Что выгоднее: инвестиции, краудсорсинг или кредит?

Девушка решила издать книгу: купить на нее права в зарубежном издательстве, перевести и продать. Она рассчитала, что на запуск проекта и производство тиража ей понадобится 2 млн рублей. Прибыль после продажи книги могла быть около 2 млн рублей в первые два года, дальше – меньше. Она рассмотрела четыре варианта привлечения денег:

Кредит в банке. Ей могли дать только потребительский кредит на год под 25 % годовых. Переплата составила бы 500 тысяч, но главная проблема в том, что выплачивать кредит пришлось бы с первого же месяца. Личных сбережений девушки на обслуживание кредита не хватило бы.

Инвестиции. У девушки был вариант привлечь инвестора на правах партнера. Он готов был профинансировать 60 % проекта в обмен на 75 % прибыли. Девушка отказалась, потому что тогда она бы ничего не заработала, а личные деньги в проект вкладывать не хотелось.

Краудсорсинг. Можно было собрать деньги у будущих покупателей книги, но все комиссии и налоги вышли бы в 33 % общей суммы сборов – 1,32 млн. Итого, вместо 2 миллионов она бы заработала на проекте около 680 тысяч.

В итоге девушка посчитала все варианты в Экселе и пришла к такому раскладу:

Она договорилась о рассрочке лицензионных платежей при покупке прав на рукопись. Половину заплатила сразу из личных денег (кредитовалась у себя), вторую половину договорилась выплатить после выхода книги.

Со всеми исполнителями она договорилась об отсрочке: они работали сейчас, а деньги получали после выхода книги.

Перед отправкой книги в типографию она открыла прямой предзаказ книги через торговый эквайринг: деньги поступали напрямую на ее ИП, без конской комиссии краудсорсинга. Так она собрала необходимую сумму на производство.

В итоге книга вышла, денег хватило, а у себя она заняла несущественную сумму.

Нужны ли вам эти сложности

Часто возникает вопрос, нужно ли считать денежный поток и обязательства, если у предпринимателя какой-то простой бизнес. Это смотря насколько простой.

Вообще правильно так: считать денежный поток и обязательства нужно всегда. Но есть некоторые случаи, когда отсутствие учета может долгое время не вредить.

Ваши обязательства возникают и исполняются мгновенно, в пределах одного дня или нескольких часов. Ваш отчет о движении денег и отчет об обязательствах совпадают. Например, вы частный мастер: пришли, сделали работу за час, получили деньги.

Нет ни предоплат, ни постоплат, ни оптовых закупок, ни вообще каких-либо закупок заранее или постфактум. Клиенты платят вам мгновенно в момент совершения сделки. У вас нет аренды, вы не платите за дорогие онлайн-сервисы, вам не нужно ежемесячно выделять деньги на какие-то большие регулярные траты. Тогда вам не нужен платежный календарь.

Вы не покупаете для дела дорогое оборудование – компьютеры, станки, дорогой инструмент, мебель или машины. Тогда вам нечего амортизировать.

Вы не берете и не даете кредиты, у вас нет инвесторов. Вы не вкладываете в бизнес собственные сбережения. Тогда вам не нужно пристально следить за финансовой деятельностью.

Запомнить

Кассовый разрыв – это когда надо кому-то заплатить, а денег физически нет.

Первая главная причина кассового разрыва – клиенты платят вам с отсрочкой, а вам платить поставщикам надо прямо сейчас. Это нестрашно, случается сплошь и рядом.

Обычно при кассовом разрыве передоговариваются с клиентом или берут кредит.

Второй вариант кассового разрыва – вы незаметно для себя потратили чужие деньги. Чтобы этого не произошло, нужно различать, где у вас собственная прибыль, а где – кредиторка.

Чтобы не попасть в кассовый разрыв, нужно вести учет обязательств и движения денег. В обязательствах видны прибыль и убытки, в движении денег – когда случится разрыв.

Деньги надо «красить»: тут ваши, там чужие, эти от основной работы, те кредитные и т. д.

Кассовый разрыв – нестрашно, если у вас всё посчитано.

Любые решения в бизнесе нужно принимать, глядя в отчеты «Воронка продаж», P&L и Cash Flow. Эти отчеты расскажут вам, какое направление бизнеса выгоднее, стоит ли привлекать инвестора, стоит ли кредитоваться и как дальше жить.

Краткий курс по Экселю

В следующем разделе мы будем много работать в главной программе руководителя бизнеса – Экселе. Большинство людей имеют примерное представление о том, как работает эта программа, но почти никто не пользуется ею по назначению.

Нужно ли вам читать эту главу? Проверить легко: если вы понимаете, как незаменима функция SUBTOTAL(), можете смело пролистывать эту главу. Если же для вас это страшное заклинание – добро пожаловать, вам понравится!

Когда мы говорим Эксель, мы имеем в виду и Microsoft Excel, и Google Sheets, и Apple Numbers, и даже клон Экселя в системе Open Office. У каждой программы есть особенности, но базовые принципы одинаковые.

Эксель – это огромная умная таблица-калькулятор. В ней можно хранить данные и делать так, чтобы Эксель их считал: складывал, умножал, строил графики, сортировал, отбирал, находил аномалии и т. д. В бизнесе чаще всего Эксель используют для финансового планирования и внутреннего учета.

Большинство людей использует Эксель просто как табличку. Но мощь Экселя – в программируемости: можно научить эту таблицу самостоятельно считать сложные вещи. Например, можно собрать данные о продажах от сотни продавцов, автоматически найти лучших и худших, автоматически посчитать им бонусы и вычислить непопулярные товары.

Настоящие мастера пересчитывают в Экселе огромные массивы данных одним движением. Например, можно за три минуты нарисовать будущее вашего бизнеса в зависимости от курсов валют, динамики спроса, конкуренции и изменении налоговой политики ФНС. Вы меняете показатели в одном месте и, грубо говоря, видите размер яхты, которую сможете купить на деньги из бизнеса через три года.

Короче говоря: Эксель нужно программировать. Тогда от него будет польза. Об этом и наша глава. Но начнем с простого.

Формат ячеек. В Экселе всё происходит внутри ячеек. В любой ячейке могут быть данные или формула. Начнем с данных.

Когда вы вводите что-то в ячейку Экселя, он пытается понять, что вы имели в виду, и правильно это обработать. Например:

10,12 – это число десять целых двенадцать сотых;

10,12 % – это проценты, при умножении это 0,1012;

10.12 – это 10 декабря текущего года;

10, 12 – это не пойми что; Эксель посчитает, что это текст.

Очень полезно, когда Эксель правильно понимает тип данных в своих ячейках. Например, если вы ведете журнал продаж и в одном из столбцов стоит дата, то убедитесь, что Эксель видит там дату, а не просто текст. Тогда вы сможете отсортировать все продажи по времени, выделить продажи за нужный день или месяц.

Обычно Эксель выводит самые популярные форматы данных в верхнем меню, но если нет – нажимайте правой кнопкой на ячейки и выбирайте «Формат ячеек…» – вывалится огромное окно со всеми возможными форматами.

Формулы. В ячейке могут быть не только данные, но и формула. Формула – это инструкция Экселю: возьми данные из других ячеек, сделай с ними математические действия и подставь результат вот сюда.

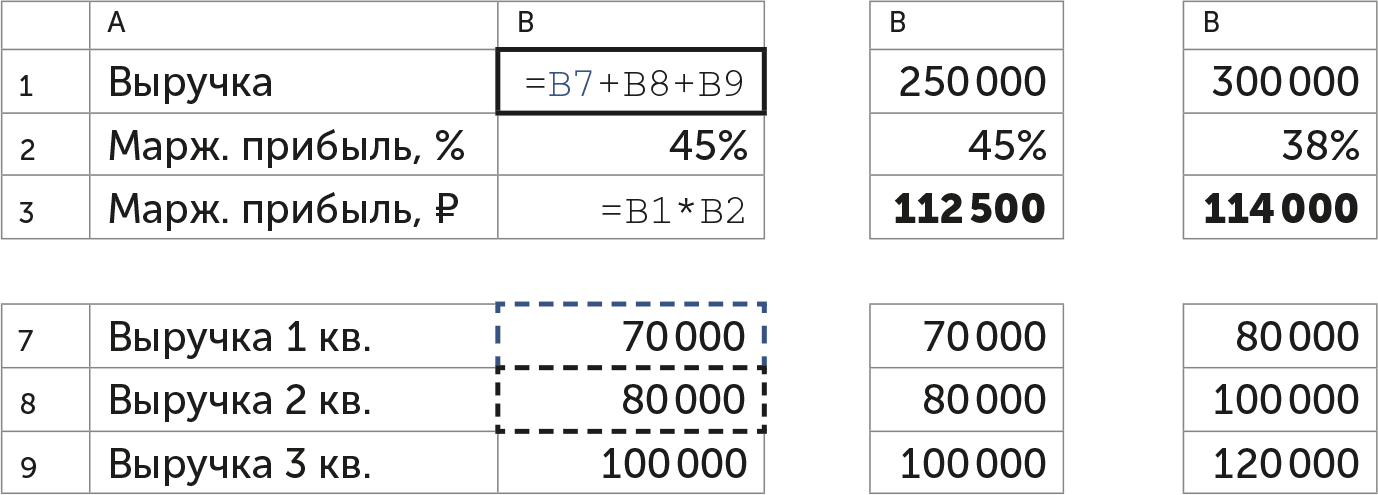

Внешне ячейка с рассчитанной формулой выглядит так же, как ячейка с данными: там стоит число. Но если нажать на такую ячейку, вы увидите на верхней панели формулу, по которой она считается. Например, формула, перемножающая два числа в ячейках A1 и B1 и делящая их на 12, будет выглядеть так: =A1*B1/12.

Чтобы Эксель понял, что вы хотите заставить его считать по формуле, нужно начать формулу со знака равенства.

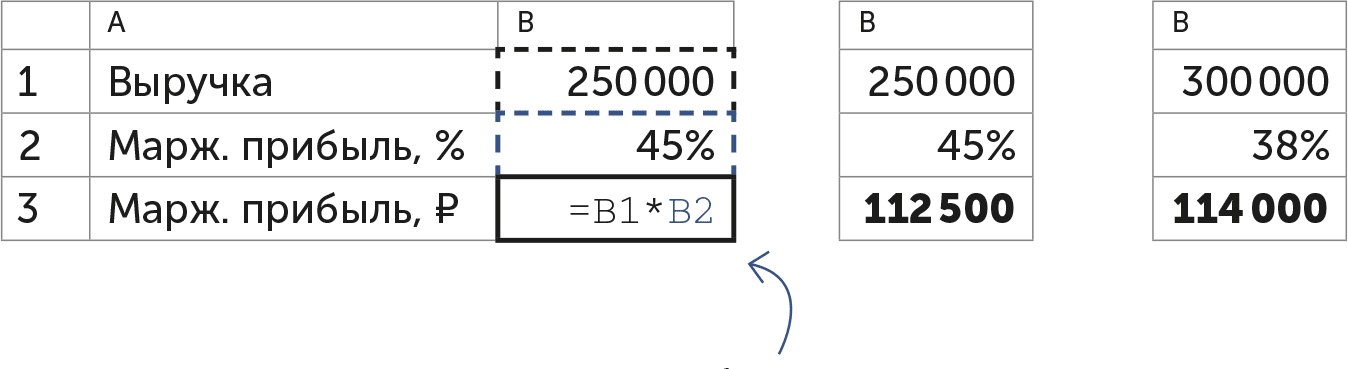

Например, у нас есть два числа: выручка и маржинальная прибыль в процентах. Мы можем заставить Эксель автоматически считать маржинальную прибыль в рублях. Для этого нужно вписать в двух ячейках исходные данные, а в третьей – знак равенства и формулу. Нажимаете Enter, и теперь Эксель будет автоматически считать маржинальную прибыль в рублях. А если вы измените данные в одной из исходных ячеек – он всё сам пересчитает:

Теперь у нас в ячейке B3 сидит формула, которая автоматически пересчитывается, если изменить значение других ячеек.

Сила Экселя в том, что результат вычисления одной формулы можно затолкать в другую. Например, у нас в B1 стоит выручка, которую мы считали вручную. А можно посчитать ее автоматически, имея массив данных о продажах. Вместо внесения в B1 готового числа мы напишем формулу, которая сложит выручку за три квартала:

Удобно то, что нам не нужно переписывать формулу в B3, которая считала маржинальную прибыль в рублях. Она как ссылалась на B1, так и ссылается. То, что в B1 теперь не число, а формула, Экселю не важно. Он спокойно берет результат вычисления одной формулы и подставляет в другую.

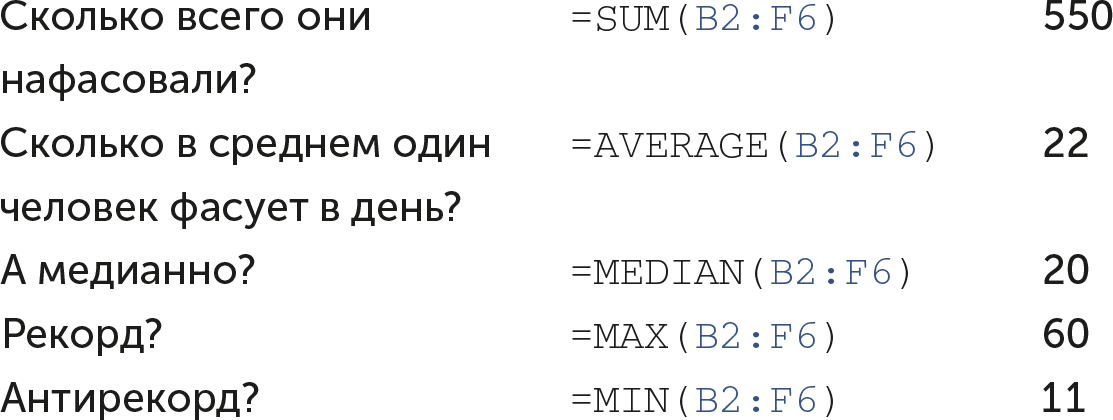

Функции. В формуле может быть функция – это специальная программа, которая делает что-то более сложное, чем сложение и умножение. Несколько примеров:

SUM(…)находит сумму кучи ячеек. Полезно, если нужно сложить несколько десятков или сотен ячеек, которые стоят рядом: продажи, выручку, зарплаты, расходы.

AVERAGE(…)– среднее арифметическое из кучи чисел. Можно посчитать среднюю выручку на квадратный метр по сети магазинов.

COUNT(…), COUNTA(…)– число заполненных ячеек. Полезно, чтобы посчитать, сколько было продаж за день или сколько вы получили звонков.

MIN(…)иMAX(…)находят самое маленькое и самое большое значение из выделенных ячеек.

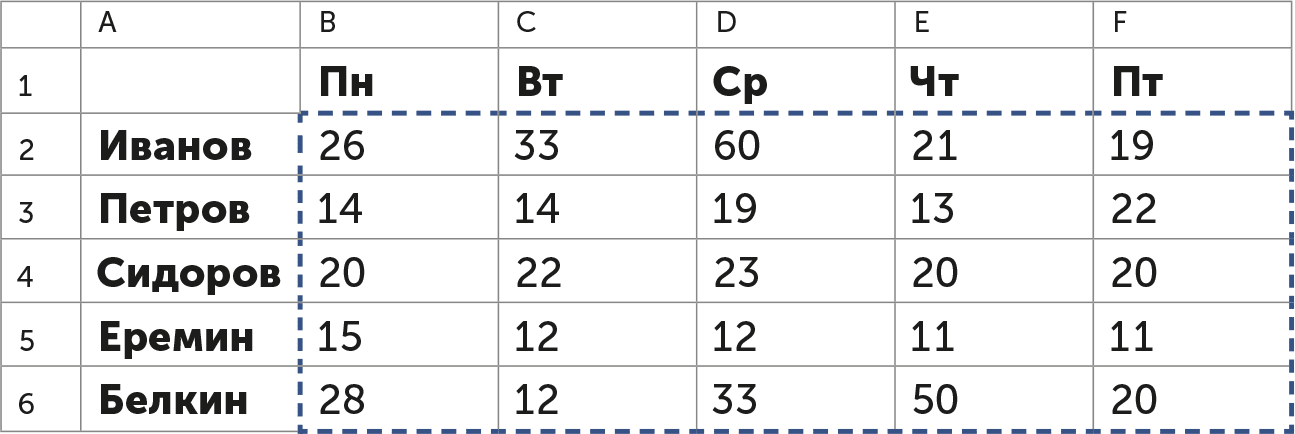

Попробуем на примере. У нас есть несколько фасовщиков, которые комплектуют заказы в интернет-магазине. Каждый день они отчитываются, кто сколько расфасовал. У нас данные за 5 дней:

Теперь, выделив диапазон с B2 по F6 и использовав его в функциях, мы можем узнать много интересного об этих данных:

Обратите внимание на разницу между средним арифметическим и медианой. Среднее арифметическое – это сложить все числа и поделить на их количество. Медиана – это найти среди чисел такое, чтобы оно было как бы в середине выборки, то есть чтобы половина выборки была больше этого числа, а половина – меньше.

В примере с фасовщиками Эксель посчитал среднее арифметическое так: взял 25 ячеек с данными, сложил эти данные, получил 550. Поделил 550 на 25, получил 22. Как в анекдоте про среднюю температуру по больнице. В статистике, кстати, часто используют этот прием: говорят, что средняя зарплата бюджетников повысилась, хотя на самом деле повысились зарплаты главврачей и ректоров университетов.

Медиану Эксель посчитал так: выстроил все данные по возрастанию и взял число ровно из середины этого ряда. Им оказалось число 20. Медиана – это немного более честное среднее без учета рекордов и провалов.

Среднее арифметическое в нашем случае оказалось больше, чем медиана, потому что Иванов и Белкин в среду и четверг показали рекордные результаты – в два-три раза больше, чем делают обычные сотрудники. Их рекорды как бы перераспределились по всем остальным и подняли «среднюю температуру по больнице». Медиана же показывает, как на самом деле работают упаковщики, без учета рекордов.

Функций в Экселе много: есть функции для статистики, экономики, банков, даже тригонометрии и математического анализа. Можно написать собственные (или дать задание своему программисту, чтобы он написал функции для вас).

Например, можно написать функцию, которая сама считает налоги, взносы и больничные. Можно написать функцию, которая считает, на сколько дней вам хватит складских запасов на основании усредненных данных о спросе за последнее время. Если вы в школе ходили на уроки программирования и помните немного математики, то это не составит большого труда.

Подробно о функциях читайте в справочниках по Экселю.

Автозаполнение. Если Эксель понимает, к чему вы клоните, он может продолжить вашу мысль. Например, вы написали подряд две даты. Выделите их, найдите уголочек в правом нижнем углу и потяните его вправо:

Для Экселя этот жест значит «продолжи мою мысль». Эксель посмотрит на вашу мысль: «Ага, тут две даты с разницей в один день. Наверное, нужно продолжить этот порядок дат». И дальше Эксель сам заполнит даты:

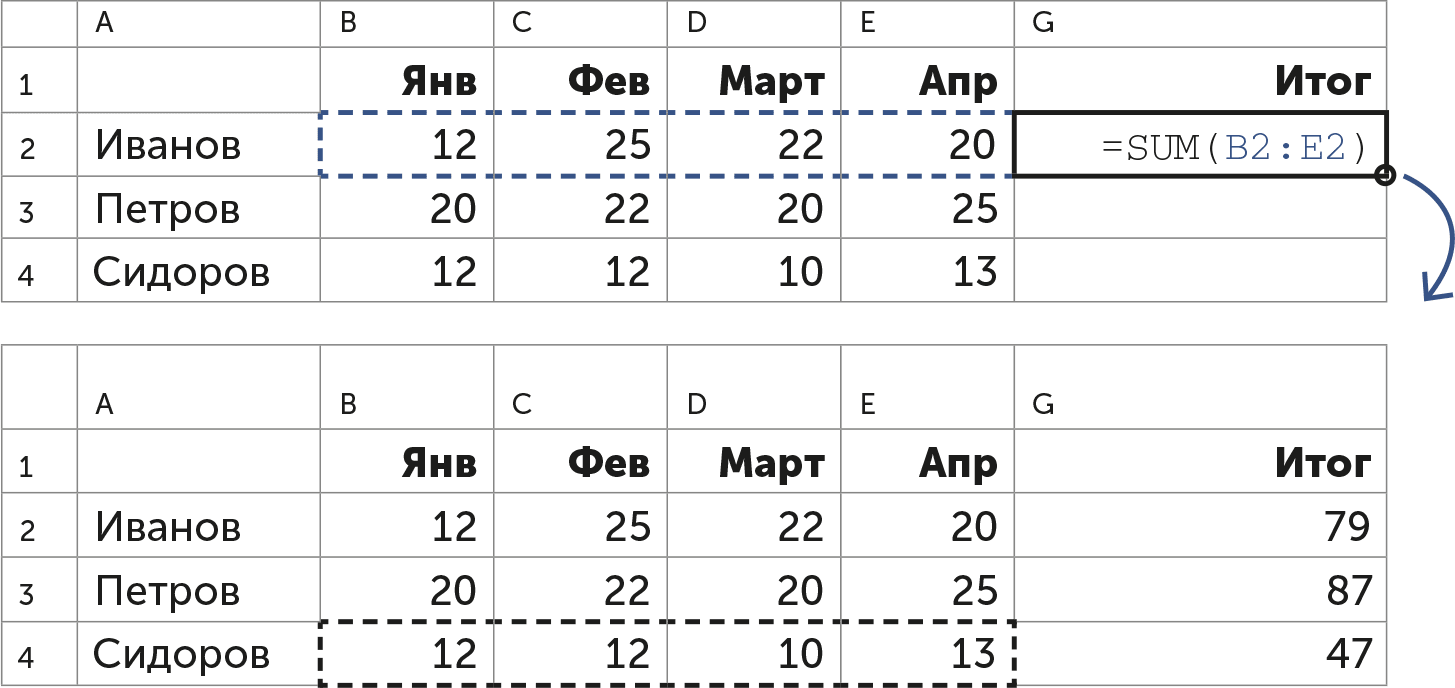

Так же работает автозаполнение формул. Например, вы посчитали выручку Иванова с начала года. Теперь тяните формулу вниз, и Эксель посчитает выручку Петрова и Сидорова:

Если сейчас посмотреть в ячейку G4, мы увидим там не формулу из G2 =SUM(B2:E2), а формулу с новыми сслыками: =SUM(B4:E4). Эксель сам догадался, что нужно обновить ссылки на ячейки. Он считает, что если формулу «перетащили» на строку вниз, то все ссылки внутри формулы тоже нужно переместить на строку вниз.

Адресация. Вы уже заметили, что Эксель обращается к ячейкам по координатам, например A1 или K25. Буква – это обозначение столбца, число – это строка. Когда вы «автозаполняете» формулой какой-то диапазон ячеек, он автоматически «смещает» координаты. Смещаете формулу вниз – он увеличивает числа. Смещаете вбок – увеличивает буквы.

Но иногда нам не надо, чтобы Эксель что-то смещал. Например, мы хотим, чтобы формула вне зависимости от смещения всегда ссылалась на одно и то же место в таблице. Для этого есть специальное заклинание.

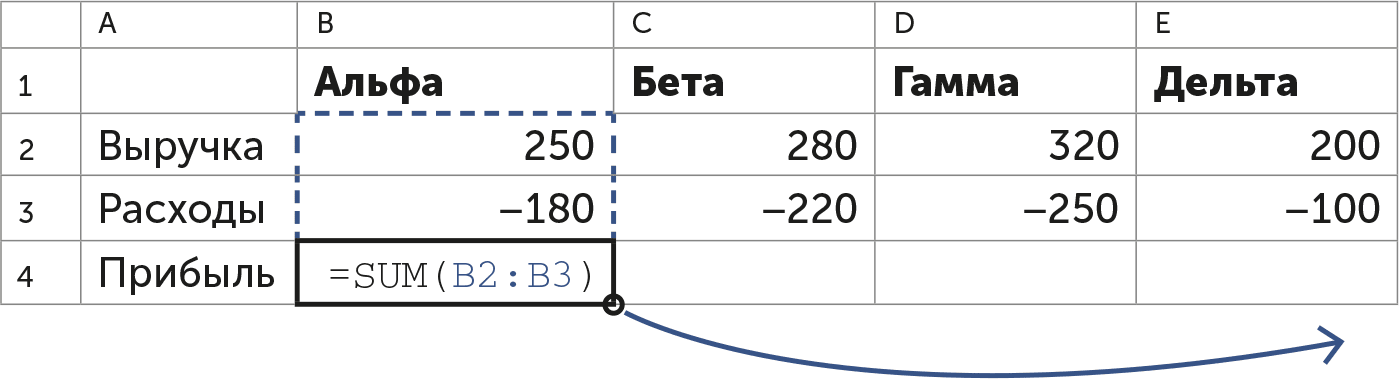

Допустим, у нас есть данные о доходах и расходах четырех учебных центров: «Альфа», «Бета», «Гамма» и «Дельта». Мы хотим посчитать прибыль и сумму налога. Вот как выглядят сырые данные в тысячах рублей:

Вы могли заметить, что расходы у нас стоят со знаком «минус». Так принято в управленческом учете: обычно у них в расчетах десятки строк, и гораздо проще их просто выделить одним уверенным движением и сказать «Суммируй», чем высчитывать, где там складывать, а где вычитать.

Чтобы узнать прибыль до налогов, нам нужно написать формулу с суммой и распространить ее вправо:

Строго говоря, две ячейки можно было бы и плюсом сложить. Но представьте, что у нас 20 ячеек:-)

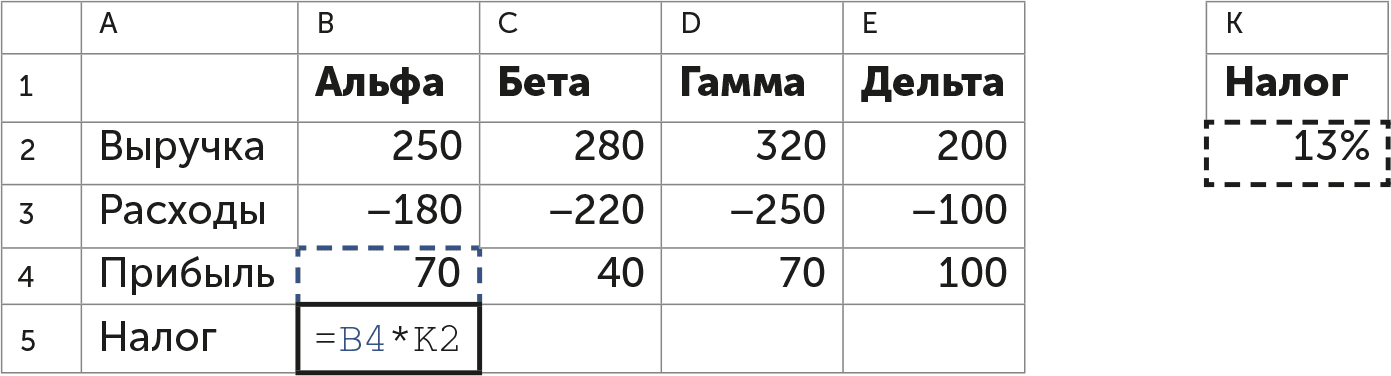

Теперь посчитаем сумму налога. Мы могли бы написать формулу вроде такой: =B4*0,13, где 0,13 – это 13 % налога на прибыль. Но тогда налоговая ставка будет у нас зашита в формуле и мы не сможем ее легко и быстро изменить. Обычно налоговые ставки и прочие константы не зашивают в расчет, а выводят в каком-то отдельном месте таблицы и ссылаются на него. В нашем случае ставка налога сидит в K2:

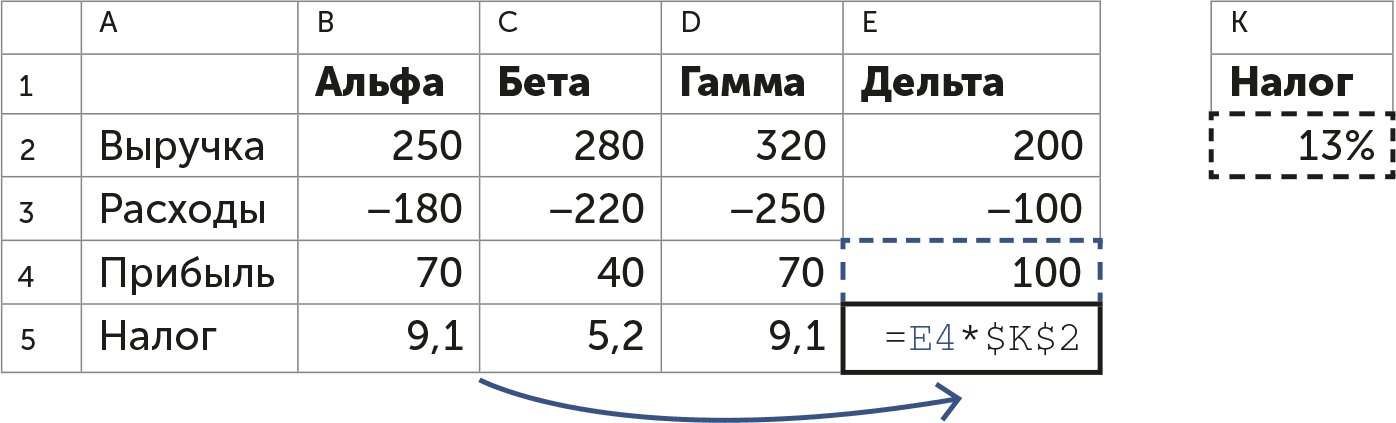

Проблема в том, что, если мы сейчас начнем автозаполнять формулой столбцы C, D и E, ссылка на налог K2 начнет смещаться: она будет L2, M2, N2. Эксель не понимает, что в том столбце у нас справочник, а не основные расчеты. Надо ему сказать: «Вот эту ссылку не сдвигай». Для этого нужно написать в ссылке на K2 знак доллара – $: =B4*$K$2.

Знак доллара говорит: «Эту координату не сдвигай». Если поставить его возле буквы, он не будет сдвигать букву. Если возле числа – зафиксирует число. Если и там, и там – Эксель намертво сошлется именно на эту ячейку и больше никуда не сдвинется:

Теперь можно в одном месте поменять ставку налога и посмотреть, как это отразится на здоровье бизнеса.

Условное форматирование. Когда вы автоматизировали расчеты, можно сделать красивое представление данных – то есть сказать Экселю, по каким правилам «красить» данные и в каком виде их показывать.

Условное – значит, «при условии», то есть «если». Например, Экселю можно сказать: «Если в ячейке отрицательное значение, крась это значение в красный». Или «Если значение больше тысячи, крась его в зеленый». Или что-то сложное: «Покрась самые низкие значения в красный, а самые высокие – в зеленый, а всё посередине – бледненько». Получится красивая матрица лидеров:

Здесь очевидно, что Сидоров и Самойлов – сильные, Кравченко и Петров – середнячки, а Иванов и Гришин еле тянут. У кого строка зеленее – тот и молодец.

Сила в том, что это представление рисуется автоматически на основании данных: Эксель сам считает данные, сам их красит, вам остается только смотреть на красоту и принимать решения.

Фильтрация и подитоги. Эксель умеет фильтровать данные – то есть временно показывать их часть по какому-то условию. Например, если у вас в одной таблице хранится много звонков от разных клиентов, вы можете отфильтровать эту таблицу по одному номеру. Или если вы записываете в Экселе клиентов на стрижку, вы можете посмотреть, сколько людей записались к конкретному мастеру в конкретный месяц.

Фильтрация организована в разных программах по-разному. Но обычно так: выделяете часть таблицы, которую нужно отфильтровать, захватывая верхнюю строку, в которой должны быть параметры фильтрации. Нажимаете в меню «Данные – Новый фильтр». Теперь выделенную область можно фильтровать: нажимаете на заголовок нужного столбца и выбираете, по какому параметру фильтровать:

Обратите внимание: Эксель не удалил ненужные данные, а лишь временно вывел те, которые нам нужны были по фильтру. Данные остальных мастеров сохранились.

Единственная проблема: чтобы теперь сложить выручку по Ивановой, мы не можем выделить ее ячейки, вставить их в формулу =SUM(…) – так не работает. «Сумма» сложит значения всех ячеек, в том числе скрытых фильтром. Чтобы сложить только отфильтрованные ячейки, нужно такое заклинание: =SUBTOTAL(9;D2:D6). Если интересно, почему тут девятка, – загуглите «Excel функция subtotal».

Эксель – великая, огромная, почти бесконечная программа. О нем есть курсы, ему посвящены целые сайты и толстые книги. Мы остановились на Экселе здесь, потому что большинство людей пользуются Экселем как табличкой, вручную вбивают в него данные, считают всё сами на калькуляторе и не пишут формулы. Из-за этого в расчетах попадаются ошибки, а работа с таблицей на компьютере ненамного быстрее, чем работа с таблицей на бумаге. Делать так не надо.

Чтобы эффективно работать с данными, осваивайте Эксель. Если после прочтения этой книги вы начнете мастерски работать с данными в Экселе и правильно считать в нем финмодели, вы уже будете успешнее 2/3 российских предпринимателей.

Что из Экселя будет полезнее всего именно предпринимателям (повод загуглить):

Работа с разными листами: на одном считаете юнит-экономику, на другом – операционку и т. д. Как ссылаться на разные листы и защищать на них данные.

Функции фильтрации – работать с частью данных, но не как в обычном экселевском фильтре, а через функции. Например, у вас есть сырой отчет о продажах. Вы фильтруете из него продажи нужного товара и считаете их на отдельном листе, сравнивая с планом.

Интеграция Экселя с базами данных или формами. Можно наполнять ваши экселевские отчеты, отдав продавцам мобильники и планшеты с открытой на них формой в Гугле – и данные из этой формы будут автоматически падать в вашу эксельку.

Решение уравнений – у Экселя есть инструменты для подбора оптимальных значений. Например, можно задать экономические параметры производства и продажи с множеством переменных и попросить Эксель подобрать такие параметры, при которых у вас будет максимальная прибыль. Эксель переберет все варианты и покажет самые лучшие.

Один инвестор рассказывал в приватной беседе: «Если ко мне приходят интересные ребята с многообещающей идеей, я проверяю их очень простым тестом. Я прошу их набросать свою финмодель в Экселе с чистого листа. И по тому, как они мыслят в Экселе, я уже заранее вижу, что это за предприниматели».

Недавно мы запустили передачу про работу в Экселе: L.TINKOFF.RU/PROEXCEL. Посмотрите ее или выберите для себя любой канал о работе в Экселе: их уже довольно много, люди делают на них классные вещи.