Максим Ильяхов

Бизнес без MBA

Как ошибаются

Главная ошибка – когда люди одновременно работают и над бизнесом, и внутри него.

Например, Антон убежден, что должен продолжать вести уроки в своей школе. Он тратит на них две трети рабочего времени. Остальную треть он тратит на развитие бизнеса: стандарты, контроль, налоги и экономику. Довольно быстро он понимает, что работа над бизнесом требует больше времени, но у него всё занято уроками. Он принимает решения медленно, в какой-то момент перестает считать деньги и контролировать других учителей. Всё ломается.

Как надо: Антон должен снизить преподавательскую нагрузку, чтобы ему хватало времени для бизнеса. В первую очередь он должен работать над процессами и уже потом – вести свои группы. Это чуть ли не главное правило бизнесмена.

Сначала система, потом работа

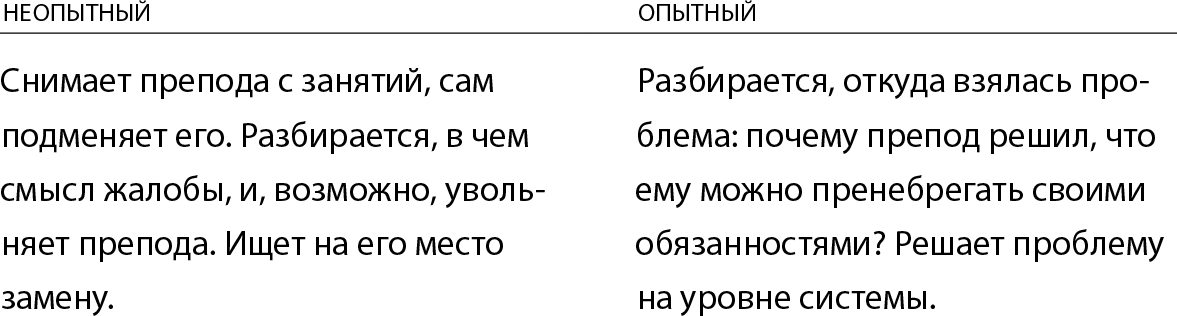

Предприниматель знает: сначала нужно раздать всем задания, наладить систему и сделать так, чтобы все работали сами и без косяков. И только потом можно заниматься своими делами.

Например, у Антона в школе проблема: студенты жалуются на преподавателя – он постоянно опаздывает на занятия и не проверяет домашние задания. Сравните, что делают в этой ситуации опытный и неопытный предприниматели:

Не затыкайте собой дыры в бизнесе. Лучше потратьте время на то, чтобы эти дыры появлялись реже. Сначала чините систему, потом решайте конкретные проблемы.

Запомнить

Можно быть самозанятым, можно – предпринимателем. Это не плохо и не хорошо, это просто разные стратегии.

Самозанятый – тот, кто работает внутри своего бизнеса. Обычно он зарабатывает больше наемника, но меньше предпринимателя. Зато он занят любимым делом.

Предприниматель – тот, кто строит систему бизнеса, но сам в ней не работает. Он нанимает других мастеров, чтобы они нормально работали, строит им систему, регламенты, систему контроля и т. д.

Основной заработок от бизнеса – за счёт масштабирования: когда одна и та же система повторяется во многих офисах, отделениях и городах. Система – это продукт, его нужно создавать.

Когда работаешь внутри собственного бизнеса, обычно не хватает времени на построение бизнес-системы. Это отдельное занятие, которое требует не тех же самых навыков, что работа в бизнесе.

Самозанятость плохо масштабируется: порог дохода ограничен личным временем и здоровьем.

Опытные предприниматели сначала строят систему, потом делают работу. Неопытные затыкают собой дыры в бизнесе.

Есть самозанятые люди, которые получают больше, чем иные предприниматели, и кайфуют от каждого дня на работе.

Когда бизнес долго в минусе. Операционная эффективность и правильная прибыль

Когда бизнес только открылся, не всегда понятно, хорошо ли идут дела. У предприятия много расходов, и кажется, будто оно месяцами в минусе – а на самом деле оно работает отлично. Или наоборот: кажется, что денег полно и бизнес растет, но на самом деле он сжигает деньги. Чтобы понимать реальную ситуацию, нужно разобраться в операционной эффективности.

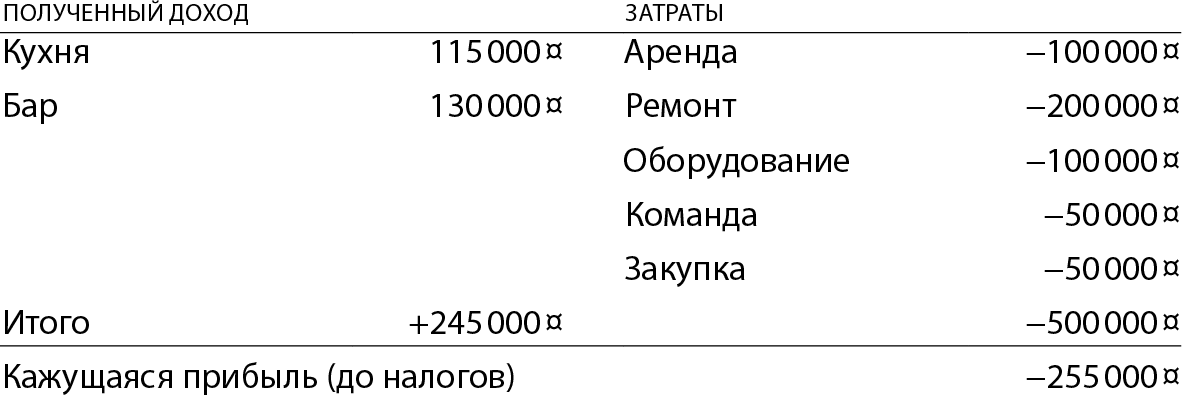

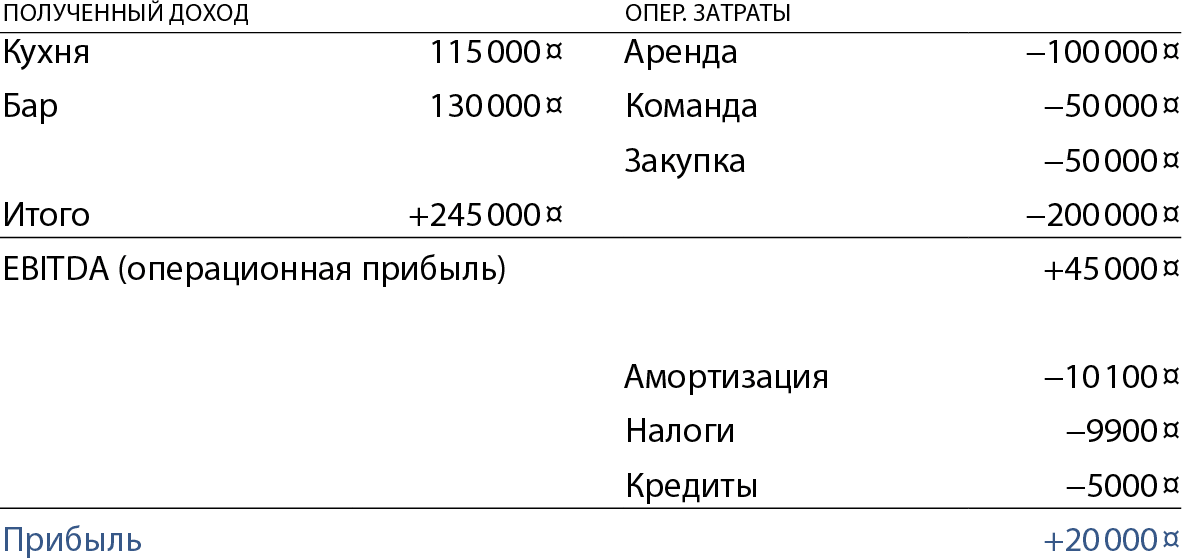

Приведем пример. Коля открывает бургерную. У него есть 500 тысяч рублей стартового капитала, они лежат на счете в банке. Коля тратит все эти деньги на аренду, ремонт, оборудование, закупку продуктов и первые зарплаты. К концу первого месяца он потратил 500 тысяч.

В этот же месяц бургерная Коли получила в кассу 245 тысяч рублей. Кажется, что бургерная работает в минус: было 500, стало 245, как будто мы просели на 255 тысяч. Но расстраиваться рано, по этим данным ни о чем судить нельзя. Может быть, бургерная работает в плюс, а может быть, и в минус – надо посчитать немного по-другому.

Бургерная: первый месяц, все расходы в кучу

Когда Коля открывал бургерную, он понес два вида затрат: операционные и капитальные.

Операционные – это то, что нужно для непосредственного рабочего процесса: аренда помещения, зарплаты, закупка фарша, булок, овощей, пива, кофейных зерен и воды. Всё это быстро кончается и быстро закупается заново.

Капитальные – это всё, что Коля будет использовать долго: в нашем случае это ремонт и оборудование: гриль, холодильники, пивные краны и т. д. Туда же пойдут другие долгоиграющие траты: открытие второй кухни, пошив формы и установка системы видеонаблюдения.

Капитальные затраты обычно большие, но зато и капитальные вещи служат долго. Поэтому в расчете прибыли их принято распределять (то есть мысленно делить) на тот срок, в который покупка будет служить. Это называют амортизацией:

Ремонт за 200 тысяч будет служить два года, или 24 месяца. Каждый месяц мы амортизируем 1/24 стоимости ремонта, или 8400 рублей.

Оборудование стоило 100 тысяч и прослужит 5 лет, или 60 месяцев. В месяц амортизируем 1700 рублей.

Чтобы понять, насколько бизнес здоров, нужно на время забыть об амортизации и посчитать только то, что касается непосредственной ежедневной работы компании. Это показатель EBITDA – earnings before interest, taxation, depreciation and amortization. По-русски – прибыль до вычета процентов по кредиту, налогов, износа и амортизации.

Что нам говорит EBITDA, то есть операционная прибыльность:

Если операционная прибыльность отрицательная, бизнес, по сути, убыточный. При этом не важно, сколько у компании денег на счете – часто бывает, что она незаметно для себя проедает денежные запасы.

Если операционная прибыльность около нуля, значит, бизнес операционно работает «в ноль». Операционно – то есть если смотреть на одну какую-то усредненную сделку, а не на бизнес в целом.

Если операционная прибыльность положительная, значит, бизнес умеет операционно зарабатывать. При этом у него могут быть большие долги, кассовые разрывы или еще какие-то проблемы, но принципиально бизнес прибыльный на уровне одной усредненной сделки.

Операционная прибыльность – не то же самое, что прибыль бизнеса. Коля не может забрать из бизнеса 45 тысяч и потратить их на себя. Чтобы посчитать чистую прибыль, Коле нужно учесть амортизацию, кредиты и налоги. Так как Коля еще не брал кредитов, останется только амортизация и налоги, в итоге чистая прибыль будет 25 тысяч. Не фонтан, но хоть что-то:

Бургерная: EBITDA, амортизация и чистая прибыль

Теперь Коля может более здраво проанализировать финансовое состояние своего бизнеса. Какие выводы он делает:

1. При начальных инвестициях 500 тысяч и прибыли 20 тысяч бизнес полностью может окупиться за 25 месяцев – но это в идеальных условиях.

2. При этом на 24-м месяце нужно будет заново вложиться в ремонт, а на 60-м месяце закупить новое оборудование. То есть в реальности бизнес за 2 года не окупится.

3. Основная статья расходов – аренда. Съезжать с этого места Коля уже не будет, скорее всего, но неплохо бы договориться о снижении ее стоимости.

4. Прибыль в конце текущего месяца не позволит Коле полностью покрыть операционные расходы за следующий. Это значит, что Коле нужно будет где-то брать деньги на финансирование операционки: из своей же ежедневной выручки, у банков, партнеров или из собственного кармана.

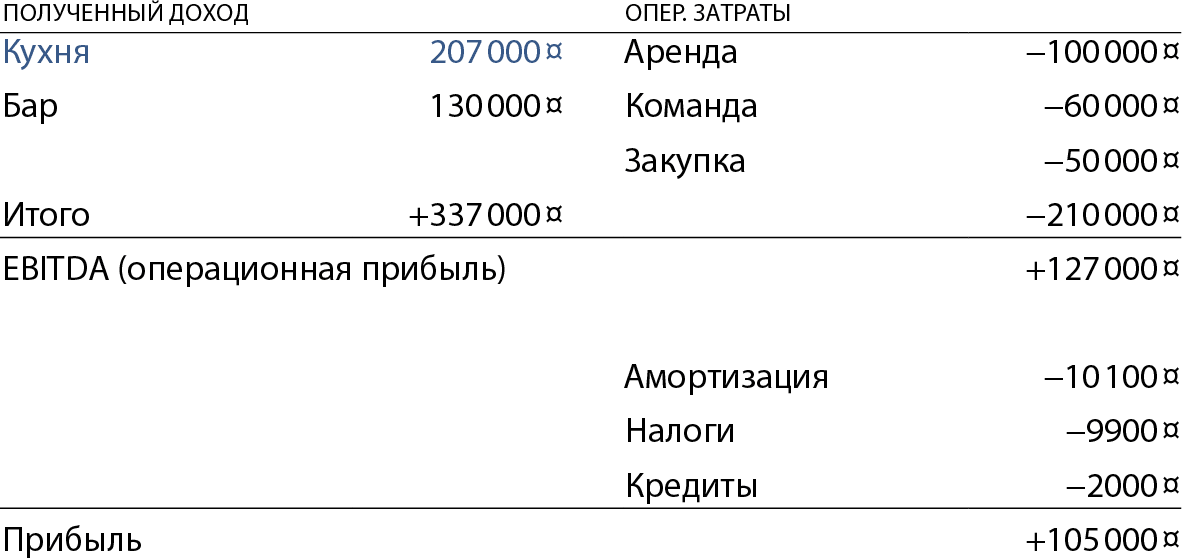

5. Ситуацию может улучшить увеличение выручки кухни за счёт доставки. В таблице ниже доставка дает +80 % к кухне.

Итого: бизнес болтается на грани рентабельности, нужно улучшать его показатели.

Бургерная с доставкой

+80 % к выручке кухни, +20 % к раходам на людей, уменьшение кредитной нагрузки.

Как повышать прибыль. Юнит-экономика

Смотря на таблицу бургерной слева, мы видим не менее четырех способов повысить прибыль:

1. Увеличивать выручку – чтобы у нас было больше клиентов, больше продаж.

2. Закупать дешевле – чтобы с каждой продажи мы тратили меньше.

3. Уменьшать другие операционные расходы – снижать аренду или платить меньше зарплат.

4. Платить меньше налогов и взносов (в пределах закона).

Третий и четвертый пункты нам сейчас недоступны, а вот с первыми двумя поработаем.

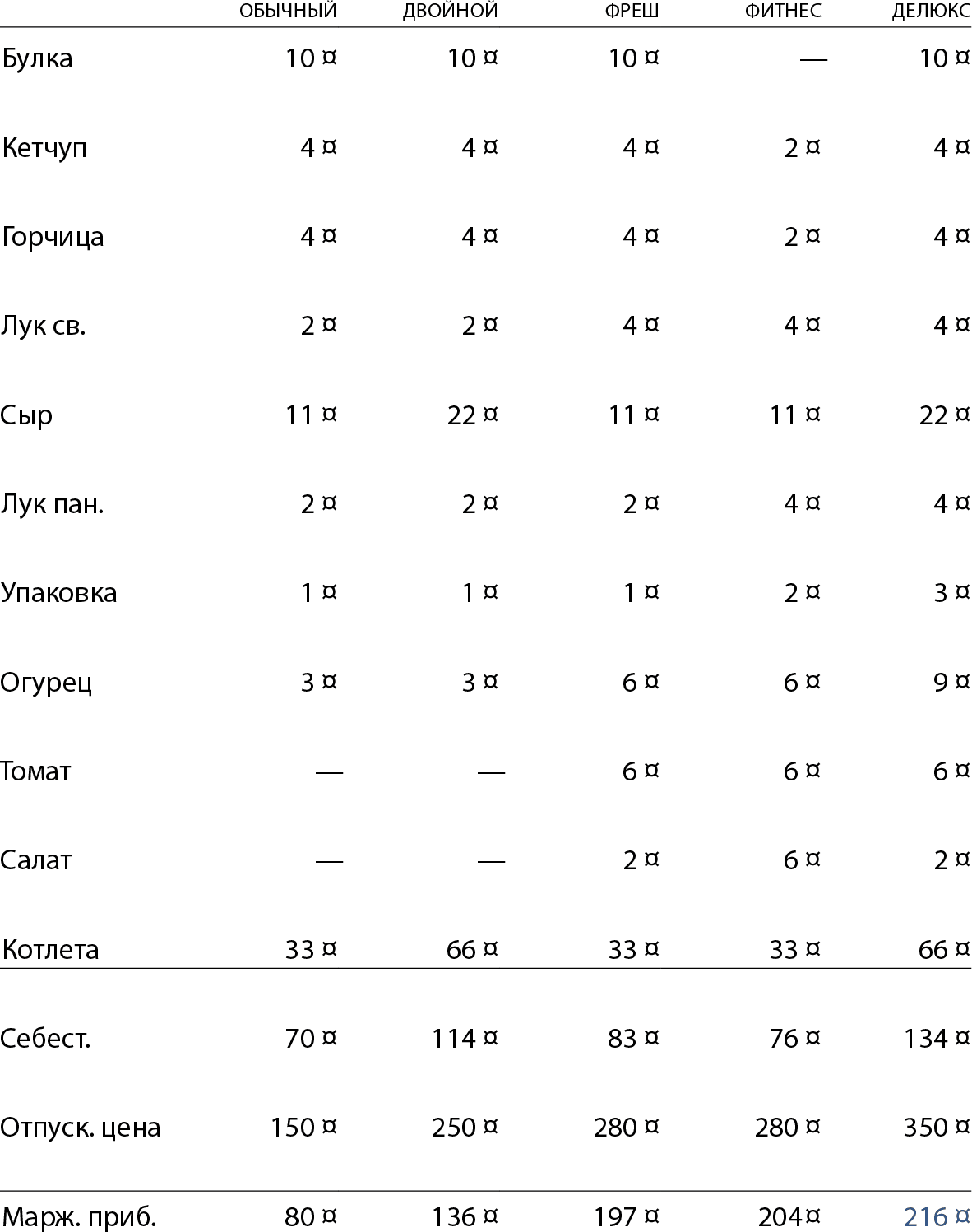

У Коли есть основной продукт его заведения – бургер. Ради него клиенты приходят к Коле. Чтобы сделать бургер, нужно пожарить котлету, разогреть замороженную булку, собрать бургер, подать.

Ингредиенты обычного бургера стоят Коле 70 рублей, продает Коля бургер за 150, зарабатывает 80. Попробуем посчитать, сколько он будет зарабатывать, если предложить гостям на выбор несколько вариантов бургера с разной рецептурой.

Двойной бургер: добавляем котлету и сыр, себестоимость вырастает на 44 ¤, продаем на 100 ¤ дороже. Маржинальная прибыль – 136 ¤.

Фрешбургер: добавляем больше овощей, себестоимость 83 ¤, продаем за 280 ¤. Маржинальная прибыль – 197 ¤.

Фитнес: заменяем булку на лист салата, добавляем овощей. Маржинальная прибыль – 204 ¤.

Делюкс: самый нажористый царь-бургер со всем, что вообще возможно. Маржинальная прибыль – 216 ¤.

Сколько стоит произвести бургер

Экспериментируя с себестоимостью, составом, позиционированием и ценой, Коля может зарабатывать в полтора – два с половиной раза больше на каждом бургере. Понять это можно, только если разложить свою типичную сделку на компоненты и посмотреть, где он больше всего теряет или зарабатывает. Тут же можно понять, до какой степени можно давать скидку.

Как еще повышают прибыль с помощью юнита

Мы увидели пример, как повышают маржинальную прибыль с помощью новых продуктов. Коля может предложить клиентам более ценный, на их взгляд, бургер, хотя внутри он не становится намного дороже. «Фитнес-бургер» в производстве стоит столько же, сколько и обычный, но он воспринимается как что-то более здоровое и полезное. За эту воспринимаемую пользу люди готовы заплатить. Что еще делают:

Улучшенный сервис. Доставка точно ко времени, доставка ночью, круглосуточная доставка, доставка за город, подъем на этаж, доставка до двери, подарочная упаковка, проверка товара с курьером, проверка товара перед отправкой, расширенная гарантия, страховка.

Пакетные предложения. Объединяют лежалый товар и высокомаржинальные сопутствующие товары в некий пакет, например для новичков. Продают как «коробочное решение» для тех, кому лень разбираться. Пример – набор начинающего гитариста или барабанщика: это самая дешевая гитара с набором высокомаржинальных примочек.

Перекладывают часть расходов на клиента. Клиенту могут предложить привести в магазин друга (сэкономить на привлечении клиента), забрать товар со склада (сэкономить на логистике), самостоятельно заправить и перемешать салат (удешевить производство), самостоятельно убрать за собой (удешевить обслуживание зала). Эти вещи могут маскировать под заботу о близких или экологии, но в основе там оптимизация юнита.

Опорный товар

Случай из жизни. До того как в России устаканились цены на айфоны, среди продавцов шла жесткая ценовая война. Очень много людей хотели купить айфоны как можно дешевле, предложений было тоже очень много, лояльности никакой. Что делали некоторые продавцы?

Выставляли айфон по самой низкой цене, которую могли себе позволить, иногда даже ниже себестоимости. Их магазин выводился вверху «Яндекс-маркета» при сортировке по цене.

Когда клиент заказывал айфон, начинали яростно навязывать ему дополнительные услуги: сервис, гарантии, страховки, доставку точно ко времени. Это были высокомаржинальные услуги: они не стоили продавцу почти ничего, а заработать на них можно было много.

Отдельный шик – добавлять к айфонам копеечные китайские чехлы и защитные пленки с большой наценкой. Логика была такой: человек, который хочет сэкономить на айфоне, скорее всего, не очень много зарабатывает. Значит, нужно напугать его, что он может уронить айфон, тот утратит товарный вид или разобьется. Поэтому покупайте, мол, наши защитные чехольчики, специально для вас с суперскидкой.

Продавец отдавал айфон ниже себестоимости, а зарабатывал на чехлах и доставке.

Аналогичные байки ходили по поводу бургеров в «Макдоналдсе»: якобы в ресторанах продавали бургеры ниже себестоимости, а зарабатывали на газировке и картошке. Но если у Коли себестоимость бургера 70 рублей, то у «Макдоналдса» она будет не больше 50 рублей, поэтому это, скорее всего, байка.

Эти истории основаны на понятии якорного товара – того, ради чего люди приходят в ваш бизнес. Хороший трюк – уступать в цене на якорный товар, зарабатывая на побочном. И, конечно, чтобы так делать, нужно понимать свою юнит-экономику.

На чем ошибаются

Юнит-экономику легко считать, когда все компоненты есть в физическом мире. В более сложных проектах это посчитать сложнее, и начинаются проблемы. Примеры из жизни:

Дополнительные расходы. Дизайн-студия взяла проект и дала скидку, опустившись в маржинальной прибыли до 50 000 рублей. За три месяца команде пришлось много раз ездить на дополнительные согласования (минус 10 тысяч на такси), купить фотографии из фотостока (3 тысячи), оплатить дополнительные часы программиста и верстальщика (30 тысяч). Маржинальная прибыль опустилась до 7 тысяч. Проект потерял экономический смысл из-за плохого менеджмента.

Неучтенные расходы на привлечение. Российская компания сделала облачную программу и продавала к ней доступ, грубо говоря, за 50 рублей в месяц, или 400 рублей в год. Это небольшая цена, но компания считала, что при нулевых прямых расходах они всегда в плюсе.

В расчете юнит-экономики они не учли, что привлечение одного клиента из Интернета стоило им 600 рублей. Окупаться клиент начинал, только если он непрерывно платил компании в течение года-полутора. Клиентов с таким длинным жизненным циклом было мало.

Непредсказуемый спрос. Юридическая компания запустила услугу «Личный консультант». Идея была в том, что у клиента за дополнительную плату появляется персональный юрист, который консультирует по всем вопросам. Думали, что у клиентов будет не так много вопросов и они будут скорее платить за ощущение безопасности.

В основном эта ставка оправдалась, но среди заказавших была группа особо въедливых клиентов: они требовали к себе в несколько раз больше внимания, чем планировалось. Из-за них на линию пришлось выводить дополнительных консультантов, маржинальность услуги упала.

Запомнить

Эффективность бизнеса показывает EBITDA – это выручка минус операционные расходы. Капитальные расходы, налоги и кредиты в EBITDA не считаются. А социальные взносы за сотрудников, кстати, считаются.

EBITDA – не прибыль, ее нельзя забирать из бизнеса. Из нее нужно сначала вычесть налоги, амортизацию и кредиты, и только тогда вы увидите чистую прибыль. Ее можно забирать из бизнеса или направлять на развитие.

Чтобы повысить прибыль, нужно уменьшать расходы и повышать выручку. Один из способов – проанализировать экономику одной сделки (юнита) и попытаться добавить много ценности с помощью минимальных расходов.

Есть и другие способы: улучшить сервис, переложить расходы на клиента, сделать пакетное предложение, дополнить опорный товар и др.

Можно просто повысить цену.

Главная ошибка – плохо посчитать юнит и принимать решения на неполных данных. Например, не учесть в юните стоимость привлечения клиентов или запустить дорогую услугу, не изучив предварительно спрос.

Юнит можно считать и в бизнесе для массового рынка, и в сложных B2B-услугах и продуктах. Но в первом случае юнит будет стандартным, а во втором случае его нужно будет считать отдельно для каждой сделки. Тогда это называется уже не юнитом, а обычным расчетом прибыли и убытков по проекту.