- Рейтинг Литрес:4

Полная версия:

Наталия Сергеевна Михеева Проектное решение SAP Контроллинг (СО-OM)

- + Увеличить шрифт

- - Уменьшить шрифт

Алексей Михнин

Проектное решение SAP Контроллинг (СО-OM)

Введение

В книге представлен типовой шаблон документа «Проектное решение Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)» на примере внедрения программного продукта SAP.

Шаблон документа позволит Вам не только сократить ваши трудозатраты на создание аналогичного документа, который вы можете использовать в качестве образца, но и расширит кругозор в части ведения проектной документации по направлению контроллинг на предприятиях, внедряющих программный продукт SAP.

Проектное решение – это промежуточное или окончательное описание объекта проектирования, необходимое и достаточное для продолжения или окончания проектирования или вариант проекта, удовлетворяющий требованиям технического задания (ТЗ) (промежуточное или конечное описание объекта проектирования).

Шаблон титульного листа проектного решения

Назначение документа

Проектное решение содержит описание реализации процесса U3 «Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)» в корпоративной информационной системе автоматизации финансово-хозяйственной деятельности (КИС ФХД) на базе SAP ERP.

Документ содержит пошаговое описание процессов формирования фактической себестоимости посредством сбора, учета и распределения фактических затрат в отчетном периоде.

Нормативные ссылки

В настоящем документе использованы нормативные ссылки на следующие документы:

Методические рекомендации по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка»;

Термины и определения

В настоящем документе применены сокращения и обозначения, описанные в приложении №1 «Реестр терминов, определений, сокращений и обозначений проекта КИС ФХД».

Резюме для руководства

Краткое описание бизнес-процесса U3 Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)

Учет прямых и косвенных затрат в Контроллинге – это процесс сбора, учета, распределения фактических затрат, формирующих учетную балансовую и управленческую себестоимость производимых продуктов и услуг предприятия.

В течение периода на объектах сбора затрат в модуле Контроллинг собираются первичные затраты по закупаемым услугам, списываемым материалам, начисленной амортизации, оплате труда, начислениям и прочим расходам, связанным с операционной деятельностью, а также прочим расходам предприятия.

При закрытии периода эти затраты рассчитываются в себестоимость произведенных продуктов и услуг, а также на общехозяйственные и коммерческие расходы периода по принципам, описанным в Методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Результатом бизнес-процесса U3 "Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)" является сбор фактических затрат, формирование фактической полной себестоимости работ, услуг, продуктов и получение отчетности по основным видам деятельности в аналитике, предусмотренной данным проектным решением; в части неосновных видов деятельности в аналитике, приведенной в приложении №6 к Методическим рекомендациям по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Организационный объем

В организационный объем проекта КИС ФХД входят:

ОАО «Ромашка»;

филиал ООО «Одуванчик» в г. Магадан

Перечень ключевых организационных изменений

Закрытие периода и расчет себестоимости в Контроллинге предполагает участие следующих подразделений предприятия:

Закрепление функции ведения плановых тарифов в Контроллинге за Отделом по Экономике;

Закрепление функции закрытия периода в Контроллинге за отделом бюджетного планирования и отчетности, экономическим отделом, филиалом ООО «Одуванчик» в г. Магадан.

Заключение об использовании стандартной функциональности SAP (Ограничения стандартной функциональности SAP)

Бизнес-часть

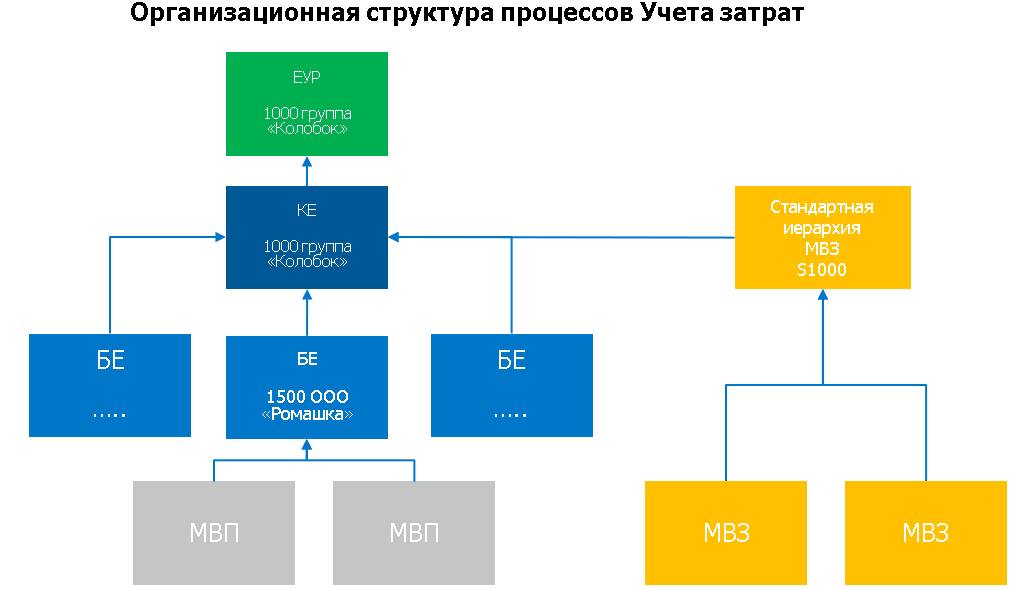

Организационная структура

В рамках реализации бизнес-процесса «Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)» используются следующие организационные объекты системы SAP ERP:

Единица учета результатов (ЕУР): 1000 «Группа Колобок»;

Контроллинговая единица (КЕ): 1000 «Группа Колобок»;

Стандартная иерархия МВЗ: S1000 «Группа Колобок»;

Балансовая единица (БЕ): 1500 «ОАО Ромашка»;

Места возникновения прибыли (МВП) – структурные подразделения (подробное описание и справочник МВП приведены в проектном решении КИС_ФХД.ПР.R01. «Ведение основных данных»).

Единица учета результатов – организационная единица модуля Учет результатов, используемая для анализа финансового результата деятельности группы Колобок, в частности, для:

анализа объема сбыта, выручки и себестоимости по всем видам деятельности компании;

анализа информации по управленческим и коммерческим расходам, распределенным по необходимым аналитикам (например, вид деятельности, контрагент, договор и т.д.);

анализа прочих доходов и расходов.

В рамках проекта КИС ФХД создается одна Единица учета результатов:

1000 «Группа Колобок».

Контроллинговая единица – это организационная единица компании, для которой может быть осуществлен полный, завершенный учет затрат. В рамках проекта КИС ФХД создается одна Контроллинговая единица:

1000 «Группа Колобок».

В иерархии Контроллинга Единица учета результатов располагается над Контроллинговой единицей. В рамках проекта КИС ФХД Единице учета результатов будет присвоена одна Контроллинговая единица:

Балансовая единица – это организационная единица модуля Финансы. БЕ является наименьшей организационной единицей внешней отчетности, в которой могут быть отражены все функции самостоятельной бухгалтерии. В рамках проекта КИС ФХД БЕ является юридическим лицом. Для ОАО «Ромашка» создается балансовая единица:

1500 «ОАО Ромашка».

Стандартная иерархия МВЗ – это иерархическая структура, в которой представлены все МВЗ, принадлежащие определенной Контроллинговой единице с точки зрения Контроллинга. В рамках проекта КИС ФХД используется стандартная иерархия:

S1000 «Группа Колобок».

Места возникновения прибыли в рамках проекта КИС ФХД – это структурные подразделения ОАО «Ромашка» (подробное описание и справочник МВП представлен в проектном решении КИС_ФХД.ПР.R01.0000-0 «Ведение основных данных»).

Организационная структура процессов Учет затрат приведена на Рисунке 1:

Рис. 1 Организационная структура процессов Учет затрат

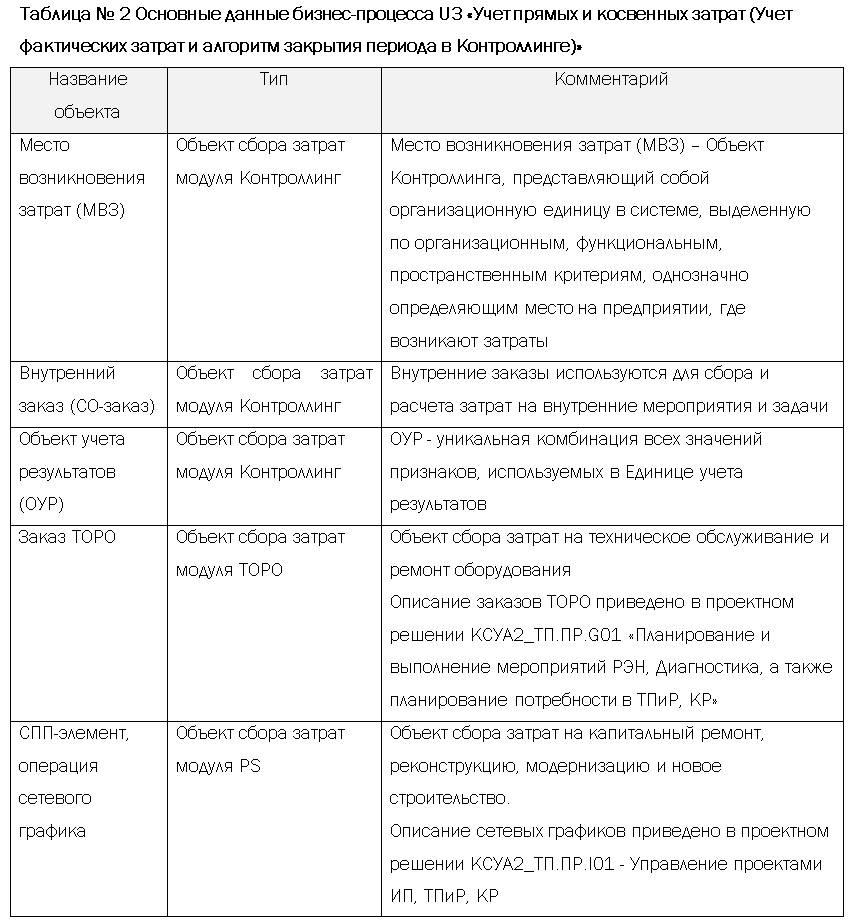

Основные данные

В рамках реализации бизнес-процесса «Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге)» используются следующие основные данные:

Подробно основные данные Контроллинга описаны в проектном решении КИС_ФХД.ПР.U01. «Ведение основных данных Контроллинга (Объектов сбора затрат)».

Учет прямых и косвенных затрат (Учет фактических затрат и алгоритм закрытия периода в Контроллинге) (U3)

Для целей калькулирования себестоимости продуктов собственного производства и услуг используются следующие функциональные компоненты системы SAP ERP:

CO-CEL «Учет по видам затрат/выручки»;

СО-ОМ «Контроллинг косвенных затрат»;

CO-PC «Контроллинг затрат на продукт».

В компоненте «Учет по видам затрат/выручки» регистрируются все затраты, возникшие в течение отчетного периода с аналитикой по видам затрат. Таким образом, в системе обеспечивается полное отражение затрат для всех объектов сбора затрат (МВЗ, внутренние заказы, заказы ТОРО и т.д.).

Компонент «Контроллинг косвенных затрат» позволяет автоматизировать выполнение следующих функций:

учет затрат в месте их возникновения, т.е. на объекте сбора затрат;

распределение затрат между объектами сбора затрат;

расчет фактической себестоимости услуг;

анализ фактических затрат на объектах сбора затрат.

Компонент «Контроллинг затрат на продукт» позволяет формировать фактическую себестоимость произведенных продуктов, дифференцировать затраты по их происхождению.

Процесс учета прямых и косвенных затрат состоит из подпроцессов:

U3.01 Ведение плановых тарифов: описывает ведение плановых тарифов работ МВЗ;

U3.02 Сбор фактических затрат: описывает принципы учета фактических затрат на основе интеграции компонента Контроллинг с другими компонентами системы SAP (FI, MM), передающими в Контроллинг информацию о фактических затратах периода;

U3.03 Распределение затрат и закрытие периода: описывает принципы формирования фактической себестоимости производимых продуктов и услуг.

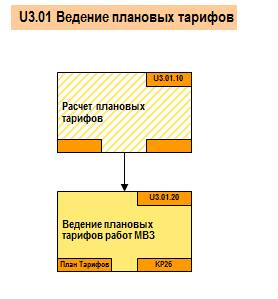

Ведение плановых тарифов работ (U3.01)

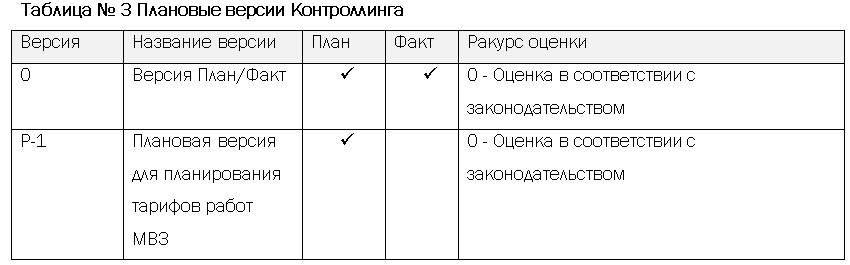

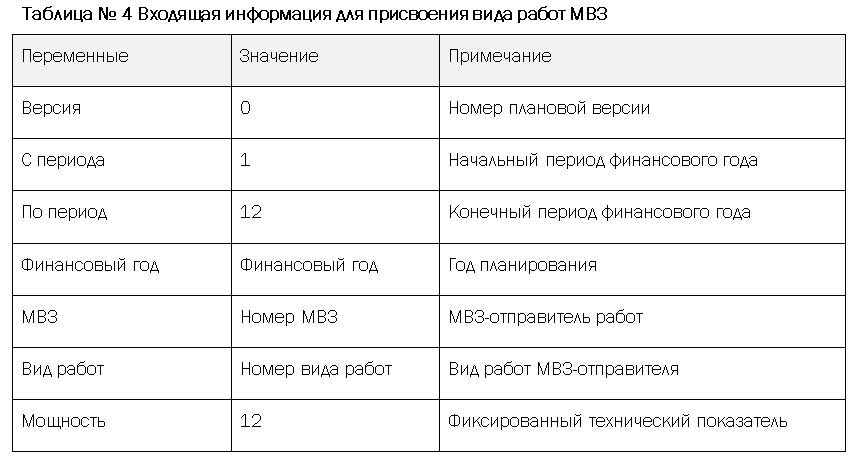

В системе настраиваются две версии для ведения плановых тарифов работ:

Версия 0 «Версия План/Факт» предназначена для присвоения видов работ к МВЗ, затраты которых распределяются через перерасчет работ, то есть для регистрации в системе связки МВЗ/Вид работ. Плановые тарифы в данной версии равны нулю.

Подтверждение фактических объемов работ МВЗ происходит по плановым тарифам, ведущимся в версии 0, то есть по нулевым тарифам. Перечень МВЗ, затраты которых распределяются через перерасчет работ, приведен в Приложении 3 «Справочник соответствия МВЗ/вид работ».

Присвоение видов работ МВЗ осуществляется в двух случаях:

При создании нового МВЗ и вида работ;

В конце каждого календарного года на следующий год.

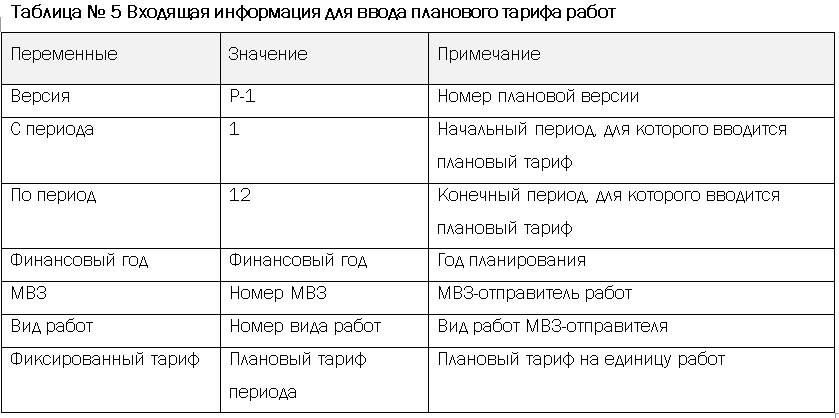

Версия P-1 «Плановая версия для планирования тарифов работ МВЗ» предназначена для планирования тарифов для расчета плановой стоимости работ хозяйственным способом по объектам капитальных вложений и капитальных ремонтов.

Расчет плановых тарифов (U3.01.10)

Плановый тариф рассчитывается вне системы ответственным пользователем для МВЗ, осуществляющих работы хозяйственным способом по объектам капитальных вложений и капитальных ремонтов.

Перечень МВЗ приведен в Приложении №1 к Методическим рекомендациям по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Ведение плановых тарифов работ МВЗ (U3.01.20)

Ведение плановых тарифов для версии 0

Для версии 0 «Версия План/Факт» вводятся плановые тарифы, равные 0.

Ведение плановых тарифов для версии Р-1

Для версии Р-1 «Плановая версия для планирования тарифов работ МВЗ» вводятся плановые тарифы, рассчитанные на предыдущем шаге.

Бизнес-роль: Планирование тарифов

Транзакция: KP26

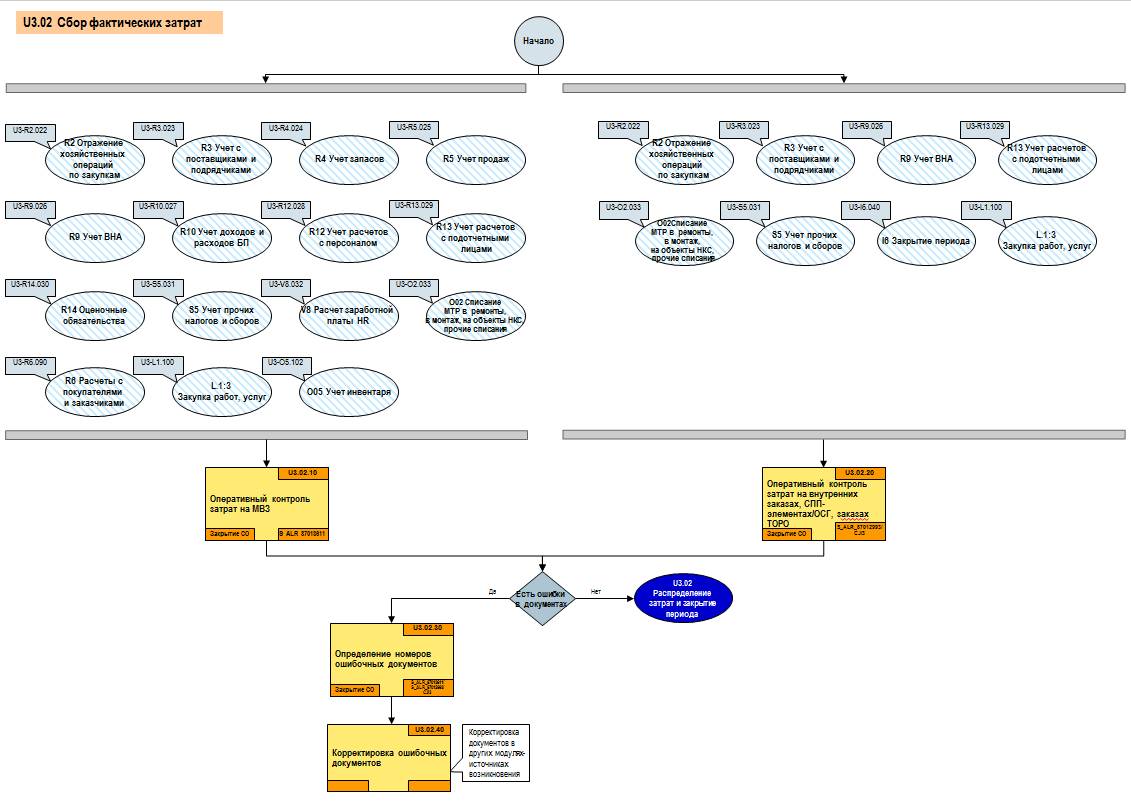

Сбор фактических затрат (U3.02)

Детализация учета фактических затрат

В интегрированной системе учета SAP ERP каждая хозяйственная операция, связанная с затратами в системе, имеет привязку к объекту сбора затрат, виду затрат, функциональной сфере, МВП:

Вид затрат определяет, какой ресурс был потрачен (например, потребление сырья и материалов);

Объект сбора затрат определяет, куда был потрачен этот ресурс (например, ремонт – заказ ТОРО; общепроизводственные затраты – МВЗ общепроизводственных затрат);

Функциональная сфера определяет функциональный центр ответственности 2-го уровня.

Для хозяйственных операций, связанных с проводкой затрат, возможно два варианта определения контировки:

Ручная контировка – объект сбора затрат указывается вручную пользователем при регистрации хозяйственной операции;

Автоматическая контировка – объект сбора затрат определяется системой автоматически на основании настроек (например, при проводках по амортизации объект сбора затрат берется из карточки основного средства).

Использование варианта определения контировки зависит от хозяйственной операции, выполняемой в смежных модулях Финансы (FI), Учет основных средств (FI-AA), Управление материальными потоками (MM), Техническое обслуживание и ремонт оборудования (ТОРО), Управление проектами (PS), из которых выполняется проводка по виду затрат.

Все затратные счета из плана счетов 31*-37* являются первичными видами затрат в Контроллинге. Таким образом, каждая хозяйственная операция, связанная с проводкой затрат периода, отражается в Контроллинге через объект сбора затрат.

Каждая первичная проводка затрат, возникающая в модуле Контроллинг, описывается следующими аналитиками:

Вид затрат (3* основной счет из плана счетов);

Объект сбора затрат;

Функциональная сфера (ФЦО 2-го уровня);

Компания-партнер (заполняется для ВГО).

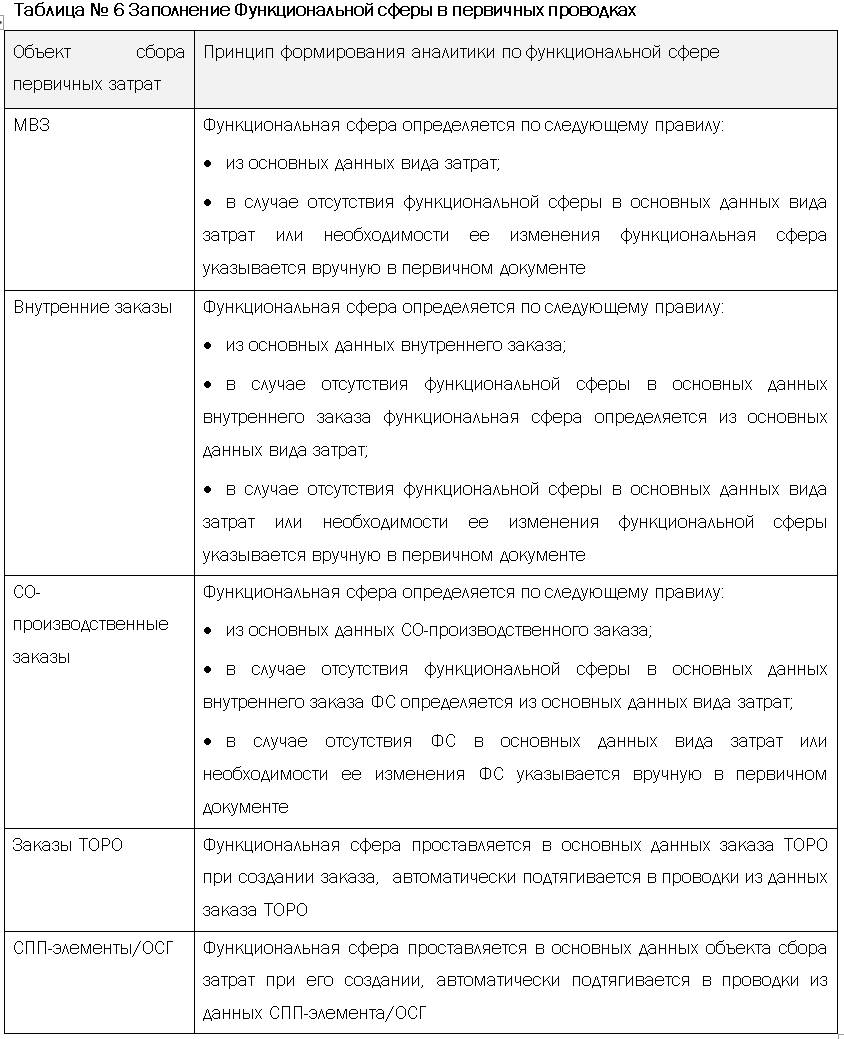

ФЦО 2-го уровня

Аналитика первичных затрат по центрам ответственности (ФЦО 2-го уровня) реализована через справочник функциональных сфер.

Функциональная сфера при проводке первичных затрат на объект сбора затрат определяется по следующему принципу (в порядке убывания приоритета):

Вручную в первичном документе из справочника ФЦО 2-го уровня;

Автоматически из основных данных объекта сбора затрат, если объекту сбора затрат присвоена функциональная сфера;

Автоматически из основных данных первичного вида затрат, если первичному виду затрат присвоена функциональная сфера.

В системе аналитика по Функциональной сфере при проведении первичных затрат формируется по принципу, описанному в таблице:

Справочник ФЦО 2-го уровня приведен в проектном решении КИС_ФХД.ПР.U01. «Ведение основных данных Контроллинга (объектов сбора затрат)».

Компания-партнер (ВГО)

При первичных проводках по закупке услуг, списанию ТМЦ, прочих расходах, связанных с контрагентами, выделение внутригрупповых операций предусмотрено через аналитику «компания-партнер». В системе аналитика по внутригрупповым оборотам (ВГО) при проведении первичных затрат формируется по принципу, описанному в таблице:

Заполнение аналитик по ФС, ВГО, в части выручки и прочих доходов описано в проектном решении КИС_ФХД. ПР.U04. «Учет результатов».

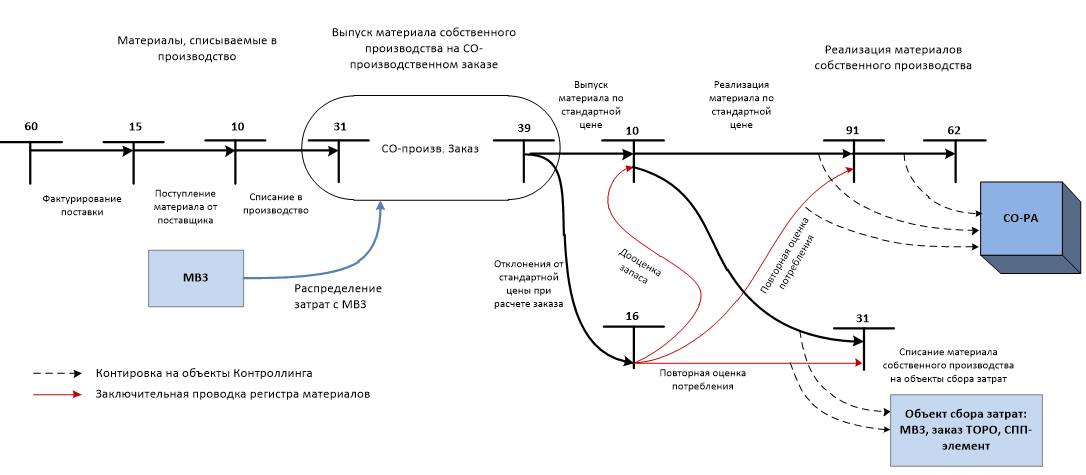

Учет движения материалов

Для всех покупных материалов и оборудования в системе предусмотрен учет по среднескользящей цене (управление ценой “V”). Среднескользящая цена материала означает, что стоимость единицы запаса обновляется после каждого поступления. Все движения материала в системе оцениваются по фактической цене материала на момент проводки в системе.

Все производимые материалы учитываются в системе по стандартной цене (управление ценой «S»). Оценка материала по стандартной цене означает, что стоимость единицы запаса не меняется в течение всего периода, то есть оценка всех движений материалов в системе (списание, поступление, перемещение и т. д.) и остатка запаса осуществляется по стандартной (фиксированной) цене.

При закрытии периода и расчете фактической себестоимости в Контроллинге фактические отклонения от стандартной цены производимого материала переоценивают все направления потребления этого материала в периоде и остаток запаса.

Для реализации такого учета используется стандартная функциональность системы – Регистр материалов, предназначенная для фактической калькуляции себестоимости и распределения отклонений производства по всем направлениям потребления материалов и на переходящий остаток.

Для производимых материалов используется дифференциация фактических затрат, которая позволяет анализировать все движения производимых материалов (поступление, списание и т.д.), а также стоимость запасов в разрезе элементов затрат (элементов дифференциации). Каждый элемент затрат состоит из набора видов затрат, общий перечень элементов затрат определяется схемой элементов. В рамках проекта КИС ФХД используется одна схема элементов TN «Колобок». Перечень элементов с видами затрат, используемых в схеме элементов TN «Колобок», приведен в Приложении 4.

Рис. 2 Производство собственных материалов

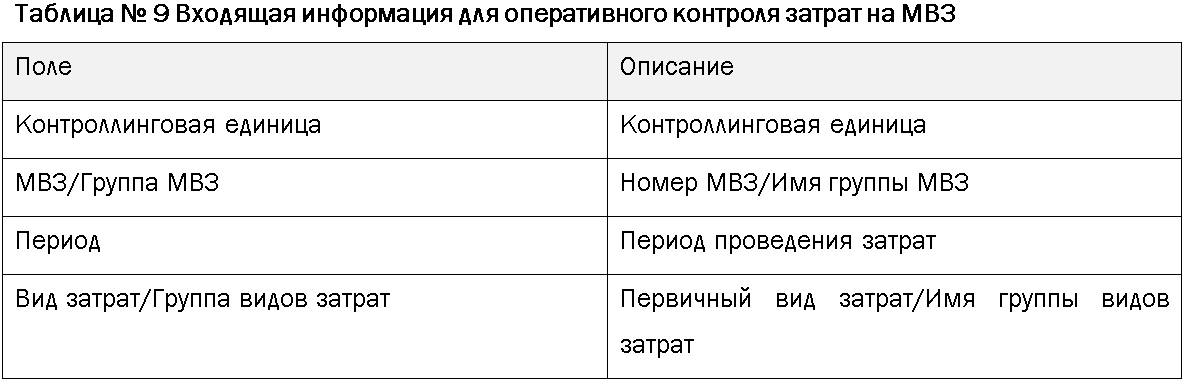

Оперативный контроль затрат на МВЗ (U3.02.10)

Согласно Методическим рекомендациям по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка» сбор первичных затрат на МВЗ осуществляется по дебету 30-х счетов в разрезе видов затрат.

При проведении первичных затрат на МВЗ каждая операция содержит следующие аналитики:

В течение периода и до начала процедуры закрытия периода и расчета себестоимости в Контроллинге ответственный пользователь проверяет полноту и корректность сформированных на МВЗ затрат. Для этого используется стандартный отчет «МВЗ: факт/план/отклонение», в котором видны все фактические затраты периода, проведенные на МВЗ по видам затрат.

Также затраты можно анализировать по отдельным позициям в стандартном отчете «Отдельные позиции МВЗ» (транзакция KSB1), в котором есть возможность развернуть суммы затраты до первичных документов.

Бизнес-роль: Закрытие периода в CO

Транзакция: S_ALR_87013611

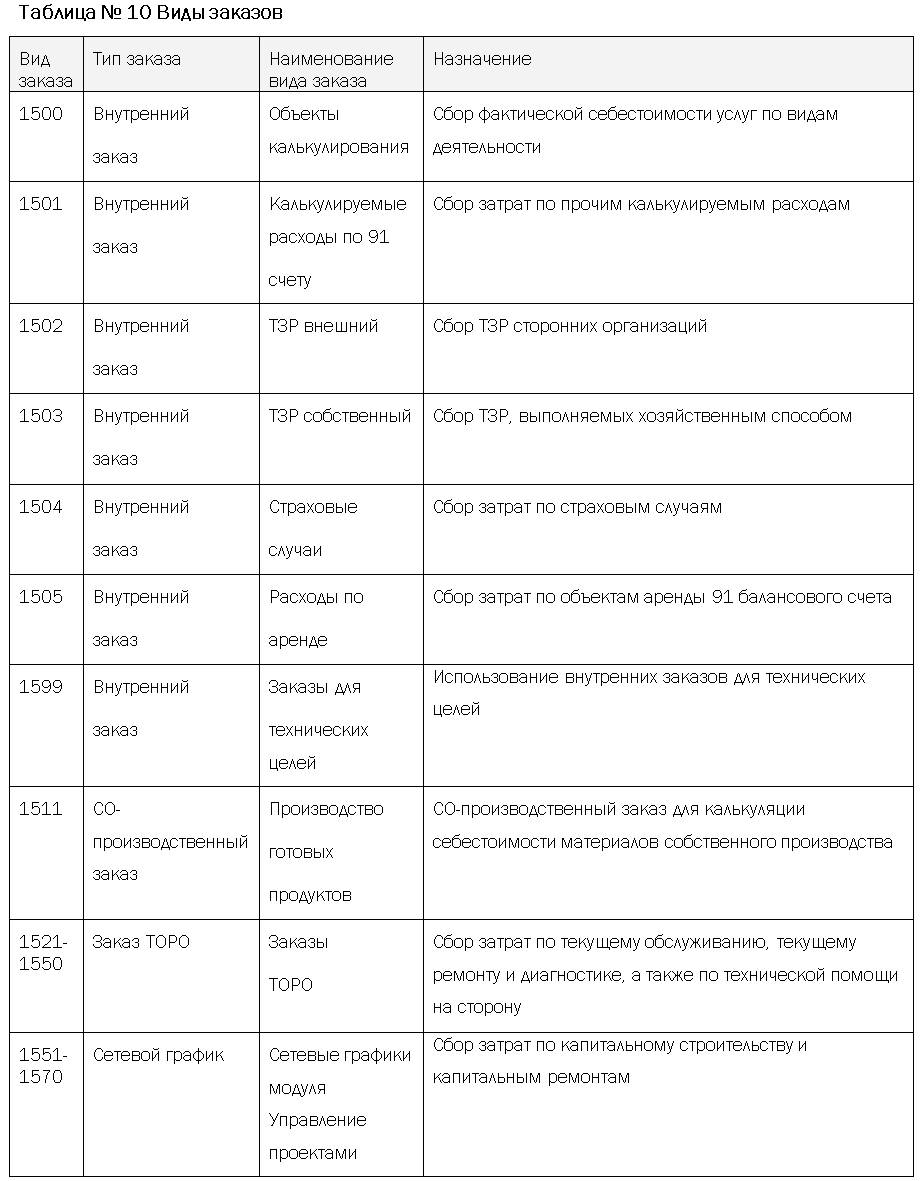

Оперативный контроль затрат на внутренних заказах, СПП-элементах/ОСГ, заказах ТОРО (U3.02.20)

В SAP ERP используются следующие объекты сбора затрат:

заказы ТОРО, СПП-элементы, операции сетевых графиков – объекты сбора затрат модулей ТОРО и Управление проектами;

Места возникновения затрат, внутренние заказы и СО-производственные заказы – объекты сбора затрат модуля Контроллинг.

Подробное описание объектов модуля Контроллинг приведено в проектном решении КИС_ФХД.ПР.U01. «Ведение основных данных Контроллинга (объектов сбора затрат)».

Подробное описание объектов сбора затрат модуля Управление проектами приведено в проектном решении КСУА_ТП.ПР.I01 «Управление проектами ИП, ТПиР, КР».

Подробное описание объектов сбора затрат модуля ТОРО приведено в проектном решении КСУА_ТП.ПР.G01 «Планирование и выполнение мероприятий РЭН, Диагностика, а также планирование потребности в ТПиР, КР».

В системе создаются следующие виды заказов:

Внутренние заказы вида 1500 «Объекты калькулирования»

Внутренние заказы вида 1500 «Объекты калькулирования» предназначены для сбора фактической себестоимости по видам деятельности.

В данных внутренних заказа содержится аналитика:

Наименование внутреннего заказа – краткое наименование вида деятельности, узла иерархии, номер договора;

Вид деятельности;

Узел иерархии;

МВП;

Договор;

Клиент.

Подробное описание процесса сбора фактической себестоимости на внутренних заказах вида 1500 «Объекты калькулирования» приведено в проектном решении КИС_ФХД.ПР.U03. «Учет затрат и выручки от реализации услуг».

Внутренние заказы вида 1501 «Калькулируемые расходы по 91 счету»

Внутренние заказы вида 1501 «Калькулируемые расходы по 91 счету» предназначены для сбора затрат по прочим расходам, которые необходимо калькулировать в аналитике по мероприятию.

Прочие расходы, учитываемые на 91*-х балансовых счетах, для которых нет необходимости в калькуляции в аналитике по мероприятиям, не рассматриваются в данном проектном решении. Подробное описание процесса сбора прочих расходов и доходов приведено в проектном решении КИС_ФХД.ПР.U04. «Учет результатов».

Внутренние заказы создаются по мере необходимости отдельно по каждому балансовому счету и мероприятию.

Для сбора затрат по начислениям по оплате труда, относящимся на прочие расходы периода, создаются внутренние заказы в аналитике по МВП, по одному заказу на каждое МВП.

Описание процесса начислений по оплате труда, относимых на прочие расходы, приведено в проектном решении КИС_ФХД.ПР.R07. «Расчеты с персоналом и подотчетными лицами».

Для целей указания в качестве объекта сбора затрат при проводках начислений по оплате труда, относящихся на прочие расходы периода, в систему КИС Персонал передаются следующие внутренние заказы:

1501* «Расходы по начислениям АУП;

1501* «Расходы по начислениям РНУ №1»;

1501* «Расходы по начислениям РНУ №2»;

1501* «Расходы по начислениям РНУ №3;

1501* «Расходы по начислениям БПТОиКО».

Внутренние заказы вида 1501 «Калькулируемые расходы по 91 счету» содержат аналитику:

Наименование внутреннего заказа – калькулируемое мероприятие;

Основной счет 91*, на который относятся затраты, собранные в разрезе 30*-х видов затрат;

МВП.

Внутренние заказы вида 1502 «ТЗР внешний», 1503 «ТЗР собственный»

Для сбора ТЗР сторонних организаций используются внутренние заказы вида 1502 «ТЗР внешний».

Внутренние заказы вида 1503 «ТЗР собственный» используются для сбора ТЗР, выполняемых хозяйственным способом.

Подробное описание процесса учета транспортно-заготовительных расходов приведено в методических рекомендациях по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка».

Данные внутренние заказы содержат аналитику:

Наименование внутреннего заказа – номер балансового счета для учета ТЗР;

МВП.

Внутренние заказы вида 1504 «Страховые случаи»

Внутренние заказы вида 1504 «Страховые случаи» предназначены для сбора затрат, относимых на ликвидацию последствий при наступлении страхового случая.

Внутренний заказ создается отдельно для каждого страхового случая.

Данные внутренние заказы содержат аналитику:

Наименование внутреннего заказа – краткое наименование страхового случая;

МВП.

Подробно процесс сбора затрат на ликвидацию последствий при наступлении страхового случая описан в проектном решении КИС_ФХД.ПР.R04.0000-0 «Расчет с покупателями, учет продаж».

Внутренние заказы вида 1505 «Расходы по аренде»

Заказ 1505 используется только для расходов по 91 счету:

сбора затрат Общества на аренду объектов социального характера,

сбора затрат на содержание имущества, предоставленного в безвозмездное пользование,

с целью исключения этих расходов в налоговом учете. Данные внутренние заказы содержат аналитику:

Наименование внутреннего заказа – «Расходы по аренде 91 счета (МВП)»;

Балансовый счет 91*, на который относятся собранные затраты;

МВП.

Внутренние заказы вида 1599 «Заказы для технических целей»

Внутренние заказы вида 1599 «Заказы для технических целей» предназначены для технических целей в системе. Аналитика предусмотрена на уровне наименования внутреннего заказа. Данный заказ необходим для контирования согласующих проводок по затратам 91* счетов, собранных на внутренних заказах вида 1501 «Калькулируемые расходы по 91 счету», 1505 «Расходы по аренде».