Мария Лемеза

Аутсорсинг: Искусство делегирования

2. Действуют ли в вашей компании внутренние регламенты работы?

Если регламенты отсутствуют, то аутсорсинговый проект, скорее всего, не состоится. Представим ситуацию: вы хотите передать бухгалтерский учет на аутсорсинг. Спросите себя:

● Какой промежуток времени отводится вами на закрытие месяца/квартала/года?

● В какие сроки вы хотели бы распределять дивиденды?

● Каким образом у вас настроен процесс выставления собственных актов или инвойсов?

● Куда вы сдаете отчетность – в банк или инвесторам, в какие сроки вы это делаете и что включает отчетность?

● Есть ли у вас платежные дни или оплаты происходят хаотично, когда придется?

● Своевременно ли вам предоставляют документы ваши поставщики?

Критически важно знать ответы на все эти вопросы: либо у вашей компании должны быть четко прописаны внутренние процессы, либо вы сами должны иметь ясное представление, как они работают.

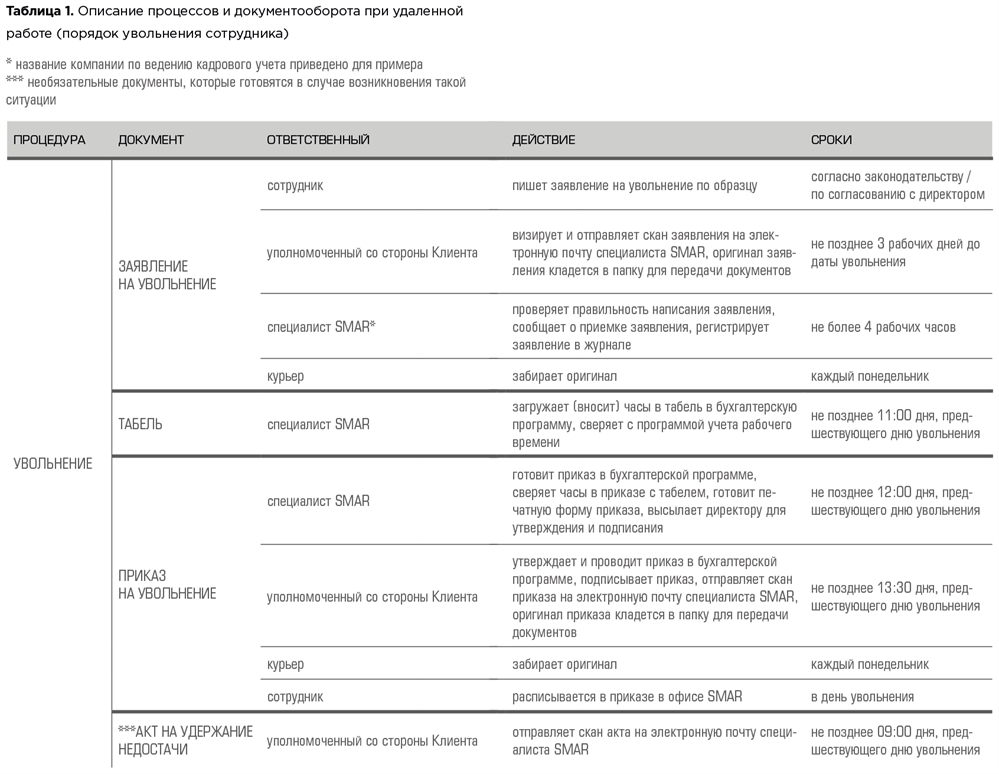

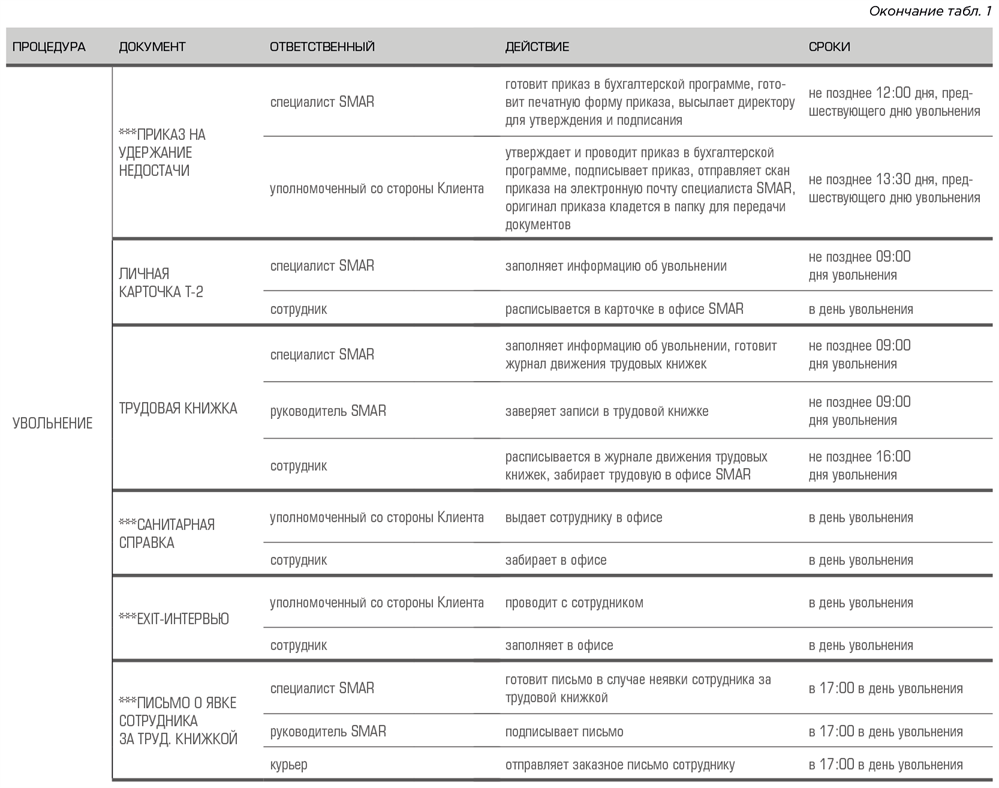

Сейчас мы реализуем крупный проект – расчет заработной платы и ведение кадрового учета для компании с большим штатом (более 2000 человек). У клиента был свой регламент работы с сотрудниками: их мотивации, приема, увольнения, предоставления отпусков и т. д. Еще до начала совместной работы мы существенно изменили этот регламент – и продолжаем улучшать его сейчас. Прежде всего это делается для удобства сотрудников нашего клиента. Никто не спорит, допустим, насколько важно своевременно выплачивать заработную плату. Но для того чтобы выплата была сделана в конкретный день (в нашем случае 10-го числа), требуется произвести множество других операций – зачастую задолго до этой даты. Например, первого числа должен быть закрыт табель (независимо от выходных или праздников, исключение – январь, когда закрытие делается второго числа) – в противном случае своевременно рассчитать и проверить заработную плату будет практически невозможно. Чтобы предусмотреть все подобные нюансы, вам обязательно потребуются подробно описанные процессы и регламенты.

В таблице 1 показано, как выглядит процесс увольнения сотрудника при ведении кадрового учета аутсорсинговой компанией. Как можно видеть, в процессе четко описаны требуемые документы, указаны сроки, в которые они должны быть предоставлены, и перечислены ответственные за это лица.

Важно!

Проверяйте наличие лицензии по оказанию услуг кадрового учета, так как в некоторых странах, в частности в Республике Беларусь, этот вид услуг лицензируется.

3. Какие процессы вы хотите передать провайдеру?

Тем, кто еще не имеет опыта в аутсорсинге и пока не понимает всех его нюансов, настоятельно рекомендую начинать с малого. Ограничьте взаимодействие с провайдером небольшим участком работ – так вам удастся хорошо освоиться в новой сфере и при этом не совершить слишком больших ошибок.

Не отдавайте поставщику услуг критически важные процессы. К примеру, если вы решили перевести на аутсорсинг бухгалтерский учет – начните с начисления заработной платы. Сотрудничество с аутсорсером может не дать желаемого результата, и тогда вы легко вернете это направление «под свое крыло».

Если у вас большая компания (от 1500 человек), передавайте на аутсорсинг расчет заработной платы десятой части штата (150–200 человек). В этом случае не забудьте согласовать с провайдером процесс консолидации его данных с вашими: отчетность предоставляется в целом по компании и должна сохранять единообразный вид. Вы должны договориться с аутсорсинговой компанией, в каком виде и в какие сроки она предоставит вам информацию для включения в общий отчет. Образец описания такого процесса дан в Примере 1 (раздел «Примеры к главам»).

Важно!

Если вы передали на аутсорсинг расчет зарплаты только для части сотрудников, обязательно согласуйте процесс консолидации данных провайдера с вашими данными, так как вся отчетность будет предоставляться в целом по компании.

Если у вас уже есть опыт работы в области аутсорсинга и вы планируете передать достаточно большой процесс и объем задач, то рекомендую разделить функции между двумя подрядчиками. Да, с одной стороны, управление таким проектом будет сложнее, но с другой – вы снизите риски некачественного оказания услуг. Кроме того, если подрядчик по какой-либо причине не сможет выполнить работу (а такое бывает – например, когда увольняется ключевой специалист или возникает перегрузка из-за неправильного распределения ресурсов), вы сможете без лишних усилий «перебросить» часть функций другому подрядчику, который уже знает ваши внутренние регламенты и процессы.

У нашей компании имеется опыт успешной работы «на пару» с другим аутсорсером. Один наш клиент – международная группа компаний с head office в Литве – держал на территории Беларуси 12 дочерних предприятий с разными видами бизнеса. Ведение их бухгалтерского, налогового и кадрового учета обеспечивал один провайдер, однако в какой-то момент было принято решение разделить аутсорсинг: одной части «дочек» услуги оказывала наша компания, другой – компания из числа «большой четверки»[3]. Поначалу мы сталкивались со сложностями взаимодействия, но позже все участники оценили плюсы такого формата. Главным выгодоприобретателем от такого разделения был, конечно, клиент: во-первых, он получил доступ одновременно к двум уникальным экспертизам – нашей и коллег, во-вторых, как я уже говорила, в любой момент провайдеры могли подстраховать друг друга. Особенно актуальным такое разделение аутсорсинговых услуг является для сезонного бизнеса, когда в период оживления активности требуется привлечение дополнительных ресурсов.

4. Заинтересован ли топ-менеджмент в передаче функций на аутсорсинг?

Речь идет не о простой заинтересованности, а о commitment – приверженности компании ее собственников и топ-менеджмента. Проекты по переходу на аутсорсинг, особенно если они крупные, практически всегда встречают всевозможные преграды. Поэтому очень важно, чтобы топ-менеджмент был готов к изменениям, активно поддерживал их и помогал преодолевать сложности – скажем, сопротивление сотрудников новому, с непривычки неудобному формату работы. Кроме того, топ-менеджмент должен поддерживать руководителя проекта, назначенного для работы с провайдером услуг (подробную информацию о распределении ролей в проекте см. в пятой главе).

5. Уделяете ли вы достаточно внимания бухгалтерскому учету?

На основании хорошо поставленного бухгалтерского учета легко организовать управленческий учет и в целом оптимизировать управление своей компанией. Тем не менее предприниматели довольно часто не придают значения бухгалтерскому учету: многим кажется, что он нужен только для налоговой и мало касается самого по себе бизнеса. Не буду оспаривать это мнение – просто приведу пример.

Для начала объясню один термин. Процесс привлечения инвестиций компанией обязательно включает в себя предварительную стадию – так называемый этап Due Diligence. Due Diligence – это «процедура составления объективного представления об объекте инвестирования, включающая в себя оценку инвестиционных рисков, независимую оценку объекта инвестирования, всестороннее исследование деятельности компании, комплексную проверку ее финансового состояния и положения на рынке»[4].

Так вот, однажды по заказу инвестфонда мы проводили Due Diligence одного стартапа и обнаружили нестыковки между суммами выручки в бухучете и в отчетах о прибылях и убытках. Такое бывает, если работу выполнили, а акты заказчику не выставили. В итоге сумма оплаты числилась как аванс, создавала кредиторскую задолженность и ухудшала показатели ликвидности.

Для стартапов ранних стадий выручка – один из основных критериев оценки. Очевидно, что фонд ожидал увидеть совсем другие цифры. «Фаундеры» же (учредители) смотрели только на управленческий учет, полагая, что именно в нем отображена достоверная выручка.

К счастью, фонд разрешил привести документы в порядок, и мы отразили верные цифры в отчетах. Однако решение этой проблемы заняло время, отодвинуло сроки закрытия сделки и получения денег – в некоторых случаях такая задержка может иметь крайне негативные последствия.