Константин Бакшт

Богатство и свобода. Как построить благосостояние своими руками

Какие инвестиции в России могут давать пассивный доход 20–36 % годовых?

Для затравки я назову вам два инвестиционных инструмента, которые могут приносить Вам доход 20 % годовых и более.

• Коммерческая недвижимость – чистый доход от аренды нормальных объектов коммерческой недвижимости составляет 10–12 % годовых. Первоклассные объекты обеспечивают даже более высокую доходность – от 14 до 20 % годовых. Конечно, такие объекты нужно еще уметь найти и приобрести. Плюс скрытый доход – прирост стоимости метров – в среднем 10 % годовых. Итоговый доход – 20–22 % годовых или выше (для первоклассных объектов). Плюс – защита от инфляции.

• Частные займы – при нормальной ставке такого займа 2,5–3 % в месяц итоговая доходность – 30–36 % годовых. Хороший частный заем дается минимум на год и затем пролонгируется из года в год. Заемщик заинтересован в долгосрочном использовании капитала и при этом четко и регулярно (ежемесячно) переводит Вам проценты.

Об этих и других вариантах инвестиций мы подробнее поговорим в следующей главе моей книги.

Необходим ли начальный капитал для инвестиций?

НЕТ. Как Вы уже, надеюсь, поняли, можно успешно заниматься инвестированием и без начального капитала. Для этого достаточно тратить меньше, чем зарабатываешь. Регулярно откладывать и накапливать эту разницу между доходами и расходами. И периодически направлять эти средства на инвестиции.

Более того, подавляющее большинство тех, кто сделали себя обеспеченными и богатыми людьми своими собственными усилиями (self-made man), начинали без капитала и без какого-либо опыта инвестиций. У них все получилось – получится и у Вас!

Необходим ли собственный бизнес, чтобы стать богатым?

НЕТ. Многие люди, работающие по найму или по контракту, регулярно откладывающие и направляющие на инвестиции существенную часть своего дохода, становятся все более обеспеченными год от года. Кто-то из них уже стал богатым человеком. Другие неизбежно станут богатыми в будущем.

В то же время большинство собственников бизнеса, которые не умеют правильно обращаться с деньгами, увеличивают свои доходы, но их обеспеченность не растет. Прибавляется только дорогостоящее имущество (которое нужно содержать), но не инвестиционные объекты, приносящие пассивный доход. Личные накопления и сбережения также особо не растут. Если им не удастся в какой-то момент удачно продать свой бизнес, они так и умрут бедными людьми. Как вариант – бедными людьми с высокими доходами, которые утекают у них сквозь пальцы. И ради которых они должны вкалывать до самой своей смерти.

ПРИМЕР

На тренинге «Инвестиции в России и за рубежом» в конце 2015 года в Москве участники тренинга подсчитали, на сколько месяцев обеспечения текущих расходов семьи хватит их накоплений и сбережений. Рядом сидели два участника из одной компании. Один – директор и собственник бизнеса – к этому моменту работал 20 лет. Значительную часть времени он был владельцем собственного бизнеса. Если бы он перестал получать доходы от бизнеса, его накоплений и сбережений хватило бы на то, чтобы обеспечивать его семью четыре месяца.

Рядом с ним сидела дама – его заместитель по экономике. Опыт работы – 12 лет, никогда не была собственницей бизнеса. Однако, если бы она перестала получать доход от своей работы по найму, ее накоплений и сбережений хватило бы, чтобы обеспечивать ее семью 210 месяцев (!!!). То есть 17,5 года.

При этом я уверен, что ежемесячный доход собственника бизнеса значительно выше, чемузамдиректора по экономике. И был выше все предыдущие годы. Однако важно не то, сколько мы зарабатываем, а как мы распоряжаемся этими деньгами.

Долгосрочное планирование инвестиций. Финансовый план в excel

О том, как рассчитать свой финансовый план на 10 лет, используя ручку и калькулятор, подробно рассказывается в моей книге «Вкус жизни». Не буду повторяться здесь – прочитайте эту книгу, там все подробно описано.

Самостоятельно рассчитывать финансовый план с помощью карандаша/ручки и калькулятора очень полезно. Таким образом Вы вырабатываете в себе ощущение того, как наращивается капитал. И лучше понимаете, какой результат Вы можете ожидать от инвестиций, размещенных под сложный процент. Кстати, Вы автоматически задействуете для своих инвестиций режим «процент на процент», если после завершения очередной инвестиционной схемы вкладываете поступивший к Вам капитал вместе с процентами в следующую инвестиционную схему. Или – для инвестиций, приносящих Вам регулярный (например, ежемесячный) доход – реинвестируете полученный Вами текущий доход от инвестиций в следующие инвестиции.

Однако каждый раз пересчитывать финансовый план на 10 лет на калькуляторе после того, как изменение Ваших финансовых обстоятельств вносит в ситуацию существенные коррективы – долгое и утомительное занятие. Поэтому я рекомендую сначала разок-другой просчитать финансовый план «ручками». А потом занести все данные для его расчета в Excel.

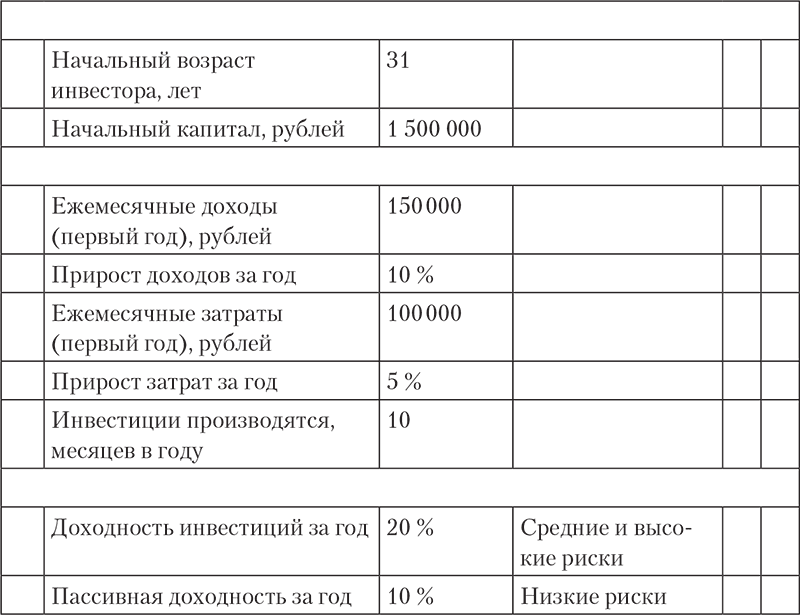

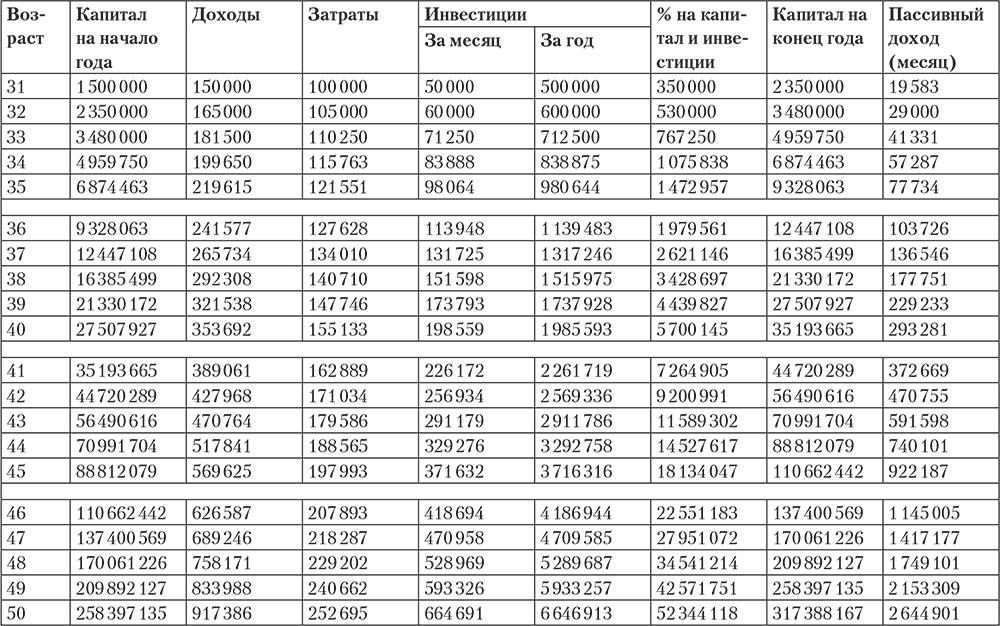

Ниже приведен пример такого расчета.

Стратегический план инвестирования на 20 лет (в рублях) – умеренный прогноз

Создать форму для расчета финансового плана в Excel самостоятельно потребует от Вас определенных затрат времени и сил. Тем более что нужно будет не только скопировать внешний вид документа, но и вписать соответствующие расчетные формулы в его графы.

Если Вы хотите сэкономить время и силы, Вы можете прислать нам запрос по e-mail. В ответ на Ваш запрос мы пришлем Вам комплект документов, включающий:

• форму финансового плана в Excel (с расчетом финансового плана на 20 лет);

• форму личного финансового отчета в Excel;

• дополнительные статьи и материалы, посвященные инвестициям и достижению финансовой независимости и финансовой свободы.

Для этого прошу составить письмо в точности так, как описано ниже.

Посылайте письмо на адрес info@fif.ru:

• в поле «Тема:» (Subject:) письма укажите: «Константину Бакшту – запрос материалов по инвестициям по книге „Богатство и свобода“»;

• напишите, что хотели бы получить комплект материалов, включающий финансовый план в Excel и другие материалы по инвестициям;

• в тексте письма обязательно укажите ваши Ф. И. О., должность, компанию, адрес компании и контактные телефоны с кодом города.

Если письмо будет оформлено правильно, я обязательно отправлю Вам комплект документов. Если в письме не будет всей нужной информации, ответ не гарантируется. Мои сотрудники могут связаться с Вами и уточнить, какие дополнительные материалы Вам направить. Следует ждать, что к моменту получения Вашего письма у меня будут подготовлены дополнительные материалы и статьи, которые помогут Вам достичь финансовой независимости и финансовой свободы.

В следующей главе мы обсудим, куда и как можно инвестировать свои средства, чтобы получать пассивный доход.

Глава 2. Инвестиции в России и за рубежом

Сколько людей в России занимаются инвестициями?

Очень немногие. Мало кто из россиян даже направленно использует банковские вклады и депозиты, чтобы откладывать и накапливать деньги. По данным исследования, проведенного ЦБ РФ в 2013 году, доля таких граждан – всего 4 %. По другим, чуть более оптимистичным цифрам, только у 9,9 % россиян есть банковские вклады. А ведь это тот стартовый уровень, «нулевой этап», без прохождения которого невозможно стать инвестором!

А по данным Всемирного банка, еще «чуть более оптимистичным», «…в сентябре 2009 года представитель Всемирного банка Сью Ратледж заявила, что более половины жителей России полагают, что не обладают финансовой грамотностью, а более 40 % россиян не имеют доступа к финансовым услугам. Только 16 % российских граждан имеют банковские счета и менее процента занимаются инвестициями» (http://lenta.ru/articles/2010/03/22/obrazovanie/).

С последним выводом нельзя не согласиться. Российская экономика предоставляет широкий спектр привлекательных инвестиционных возможностей с высокой доходностью. Доходность инвестиций в России – одна из самых высоких в мире. И, несмотря на это, менее 1 % россиян пользуются этими исключительно привлекательными возможностями! Так что на данный момент, если Вы серьезно займетесь инвестициями, Вы очень быстро окажетесь в крайне узком круге весьма привилегированных людей.

Являются ли инвестицией банковские вклады и депозиты?

НЕТ. Банковские вклады и депозиты можно использовать для того, чтобы хранить на них Ваш капитал финансовой защиты. Вклады и депозиты можно (и нужно) также использовать для того, чтобы аккумулировать на них капитал, который Вы впоследствии будете направлять на инвестиции. Лично я предпочитаю один вид вкладов, который мне нравится из-за удобства его использования. Это – вклады с возможностью свободного довнесения и снятия средств (при условии, что неснижаемый остаток остается неприкосновенным весь срок действия вклада). Проценты начисляются на реальный остаток. На таких вкладах удобно аккумулировать средства до того, как направлять их на инвестиции. А пока Вы накапливаете средства на вкладе – на них еще и начисляются проценты… Плюс гарантия на вклады размером до 1,4 миллиона рублей на одного вкладчика в одном банке, входящем в систему АСВ, предоставляется Агентством по страхованию вкладов (по состоянию на 2015 год).

Однако сами по себе вклады и депозиты не являются инвестиционным инструментом. Если Ваши средства будут длительное время находиться на банковском депозите, следует ожидать, что они будут постепенно обесцениваться, а их покупательная способность – снижаться, поскольку банки никогда не предоставляют проценты по вкладам выше, чем инфляция. В лучшем случае (и только в некоторые годы) проценты по вкладам более или менее компенсируют инфляцию. А все остальное время инфляция обгоняет проценты по вкладам. И Ваши деньги, лежащие на вкладе, обесцениваются. Происходит это потому, что банки всего лишь заинтересовывают Вас процентами по вкладам и сопутствующим сервисом, чтобы Вы приносили к ним свои деньги и размещали их в банке. Вместо того чтобы держать их дома в тумбочке. Цель банков – не заработать деньги Вам, а заработать деньги себе, используя для этого Ваши деньги. Чем они с успехом и занимаются.

Сравним банковский вклад с принадлежащей Вам квартирой, которую Вы сдаете в аренду. Чистая рентная доходность от такой квартиры может составлять 4–5 % годовых в регионах и 5–6 % годовых в Москве. Казалось бы, Вы легко можете найти банковский вклад (депозит) с более привлекательными условиями. Однако владелец квартиры получает дополнительный доход в виде прироста стоимости метров. В последние годы это в среднем 10 % годовых (а раньше было и 15, и 20 %). Вдобавок владелец квартиры автоматически защищен от инфляции. Ведь что такое инфляция? Это потеря стоимости денег. А когда деньги теряют в стоимости, растет стоимость того, что на эти деньги можно купить. В кризис стоимость квадратных метров жилья на некоторое время замирает. Но через несколько лет прирост стоимости метров компенсирует инфляцию за кризисные и посткризисные годы. Плюс возможен некоторый прирост стоимости сверх этого.

Таким образом, владелец квартиры получает 4–6 % рентного дохода. И может рассчитывать на итоговую доходность инвестиции (после продажи квартиры) на уровне 14–16 % годовых. Плюс защита от инфляции. Именно поэтому квартира, сдаваемая в аренду, является полноценным инвестиционным инструментом. В отличие от банковских вкладов и депозитов.

Абсолютное финансовое зло

Несмотря ни на что, банковские вклады и депозиты, безусловно, нужны, удобны и полезны. Хотя сами по себе они не являются инвестиционным инструментом, мы часто будем использовать их в процессе инвестиций.

Есть значительно худшие способы распорядиться своими средствами. К абсолютному финансовому злу лично я отношу:

• получение потребительских кредитов (кроме ипотеки), микрозаймов, заимствование средств через кредитные карты всех видов;

• вложение средств в финансовые пирамиды.

Вы скажете, что большинство людей используют потребительские кредиты. А я скажу, что это как раз и доказывает, что большинство людей в финансовом отношении – полные кретины. Люди вообще слабы и несовершенны. Большинство не имеют достаточной самодисциплины и силы воли, чтобы жить по средствам. И при этом еще каждый месяц откладывать ощутимую сумму денег. Накапливать эти деньги, чтобы впоследствии совершать запланированные крупные и нужные приобретения. Как соблазнительно вместо этого взять кредит! И уже сегодня купить то, что Вам не по карману. Полбеды, если речь идет об ипотечном кредите. Пока Вы платите проценты по кредиту, квартира хотя бы растет в цене. Но точно так же покупается в кредит автомобиль, который Вам не по карману. И который подешевеет минимум на 10 % (а то и на 20 %), как только выедет с территории автосалона. А к концу первого года – уже на 20–40 %.

Точно так же приобретаются в долг и взаймы очередные гаджеты. Компьютеры, планшеты и сотовые телефоны меняются раз в год, а то и раз в полгода. Причем каждый раз стараются купить самую новую, модную, дорогую модель. При этом предыдущие гаджеты дарятся детям. Или просто лежат где-нибудь на полке, а потом выкидываются. Все средства, которые Вы тратите на приобретение этих гаджетов, обращаются в ноль.

Для сравнения: моему основному рабочему компьютеру уже девять лет. Microsoft Word на нем по-прежнему отлично работает. Написанные на этом компьютере книги вошли в число самых популярных и продаваемых в российской бизнес-литературе. А Джордж Мартин (известнейший автор книг в жанре фэнтези, по которым снимается ультрапопулярный сериал «Игра Престолов») пишет все свои бестселлеры на старом компьютере, работающем на операционной системе MS-DOS.

Как Вы думаете, станете ли Вы в итоге богаче, если будете пользоваться всеми этими потребительскими кредитами? Или станете беднее? Сам факт того, что Вы берете кредиты, никак не увеличивает Ваш годовой доход. Однако с момента, когда Вы взяли потребительский кредит, Вы начинаете платить проценты по этому кредиту (и гасить сам кредит). Если таких кредитов у Вас много, выплата процентов по ним в течение года составляет существенную часть Вашего дохода. Если на выплаты процентов по Вашим кредитам Вы тратите 10–20 % Вашего годового дохода, Вы становитесь беднее как раз на эту сумму.

Таким образом, использование потребительских кредитов делает Вас беднее. В то время как банки, которые выдают Вам эти кредиты, становятся богаче. Более того, очень скоро Вы можете стать не только беднее, но и по уши в долгах. Многие мои знакомые, молодые парни и девчонки со средними доходами, за пару-тройку лет увеличивали свои долги по потребительским кредитам и кредитным картам до 200 000–300 000 рублей. А некоторые – до 500 000–600 000. Особенно быстро растут долги, когда человек теряет работу и несколько месяцев сидит без доходов. За это время его долг стремительно увеличивается. Но проблема не только в этом. Когда этот человек вновь найдет работу, его долги все равно не начинают уменьшаться. Он не гасит потребительские кредиты опережающими темпами, он в лучшем случае начинает своевременно обслуживать кредиты. Год за годом долги растут, растут и растут. Истинная проблема – это дурное обращение с деньгами и стремление жить не по средствам. А потребительские кредиты эту проблему только усугубляют.

ПРИМЕР

На вечернем мастер-классе у Антона Носика «Офисное рабство. Дауншифтинг. Эмиграция» один изучастников начал жаловаться, как он ненавидит свою работу. И как он не может с нее уйти, потому что должен платить кредитза машину. Носикспрашиваетего:

– А почему Вы взяли кредит на эту машину?

– Потому что у меня не было столько денег, чтобы купить ее за наличные.

– То есть Вы купили машину, которую не могли себе позволить? И сейчас работаете, мучаетесь, работа Вам не нравится? Тогда почему бы Вам просто не уволиться?

– Ну какже… Если я уволюсь, тогда банку меня машину заберет!

– То есть если Вы уйдете с работы, которую Вы ненавидите, то банкзаберету Вас машину, которую Вы не можете себе позволить? Отдайте эту машину на х…!

Вдобавок все начинается с кредитов на более выгодных условиях. Проходит время, платежи по кредитам растут. Нужно занимать еще, чтобы обслуживать эти платежи. А желающих давать все больше и больше займов на более или менее приемлемых условиях почему-то не находится. В итоге вместо целевых кредитов под более низкий процент приходится пользоваться банковскими кредитными картами. У этих кредитных карт много завлекательных условий и опций. Однако итоговая стоимость обслуживания кредитов по ним будет значительно выше. И легко может доходить до 40–70 % годовых. Чем большая сумма долга по потребительским кредитам на Вас висит, тем хуже условия, на которых Вы можете получить дополнительные потребительские кредиты. Что, в свою очередь, приводит к тому, что общая сумма задолженности растет взрывными темпами.

ПРИМЕР

Одна моя знакомая – мама-одиночка 30 с небольшим лет. Восемь лет назад она с дочкой переехала из Поволжья в Питер. Родители помогли ей продать квартиру в родном городе и купить квартиру в Питере. Она живет в собственной квартире, и это хорошо. Квартира оформлена на ее маму – и это еще лучше. Не очень хорошо то, что за эти годы она накопила потребительских кредитов на 1 500 000 рублей (!!!). И это без ипотеки – все эти деньги были потрачены только «на жизнь» и на вещи. При этом у нее далеко не всегда была постоянная работа и стабильные источники дохода. Отдельный вопрос, насколько сошли сума банки, чтобы предоставлять матери-одиночке без постоянного дохода такие займы. Как ей удастся выпутаться из этой ситуации, я не представляю. Пожалуй, только воспользовавшись Федеральным законом № 476-ФЗ «О банкротстве физических лиц».

Те, у кого с деньгами совсем тяжело, начинают брать микрозаймы. Целевая аудитория таких микрозаймов – самая бедная, незащищенная, финансово неграмотная часть населения. Условия этих займов, разумеется, самые грабительские – 1–1,5 % в день, а то и выше. Так самые бедные становятся еще беднее быстрее всех.

Лучшее, что Вы можете сделать, – никогда не пользоваться никакими потребительскими кредитами (кроме ипотеки) и кредитными картами. Оставьте себе те деньги, которые на предоставлении Вам этих кредитов заработали бы банки. Это реально сделает Вас богаче. Как минимум нужно жить по средствам, соизмеряя свои затраты с доходами. А если Вы действительно хотите обеспечить себе лучшее финансовое будущее – нужно каждый месяц тратить меньше, чем Вы зарабатываете. И направлять существенную часть своего дохода на накопления и инвестиции. Лучше жить скромно, по средствам, каждый месяц увеличивая свои сбережения и инвестиции. Чем пытаться жить красивой жизнью и выпендриваться, будучи по уши в долгах. К тому же у этих выпендрежников, живущих в долг, никогда не будет таких возможностей, как у инвестора, создавшего и нарастившего серьезный капитал. И живущего на небольшую часть процентного дохода с этого капитала.

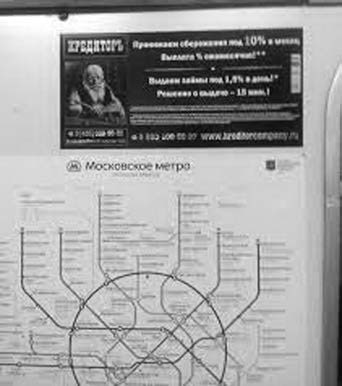

Еще одна большая глупость, которую Вы можете совершить со своими деньгами в погоне за высокой доходностью, – вложить заработанные Вами средства в очередную финансовую пирамиду. Вот примеры рекламы некоторых подобных пирамид.

Обратите внимание: «Кредиторъ» рекламировался даже в московском метро! Правда, эта «пирамида» уже схлопнулась тогда, когда ее реклама наконец была расклеена в вагонах метрополитена.

Рассмотрим основные признаки финансовой пирамиды.

• Агрессивная, навязчивая реклама (например, вспомните рекламу АО «МММ»).

• Обещание высоких и очень высоких доходов.

• Отсутствие прозрачности: на чем же именно будут зарабатываться эти сверхдоходы. Нет механизма формирования прибыли, не показаны конкретные инвестиционные инструменты, в которые будут вкладываться средства.

А вот еще одна реклама финансовой пирамиды из московского метро (2015 год):

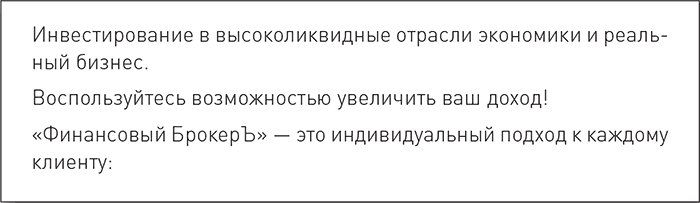

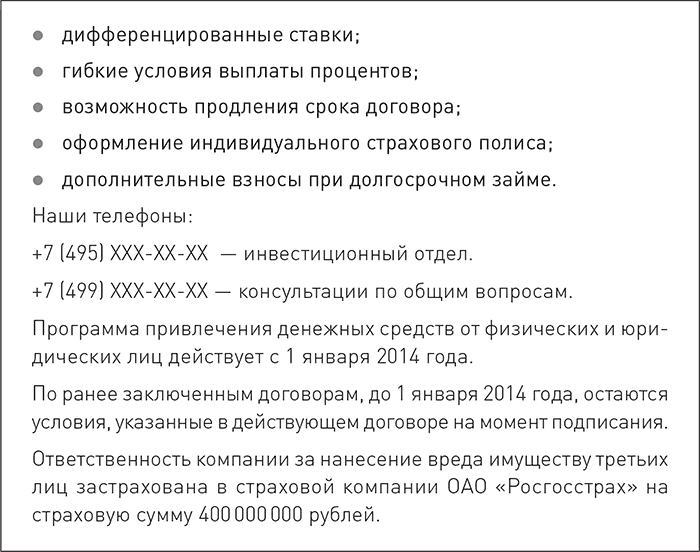

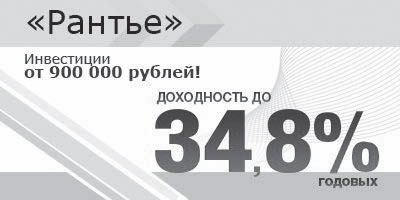

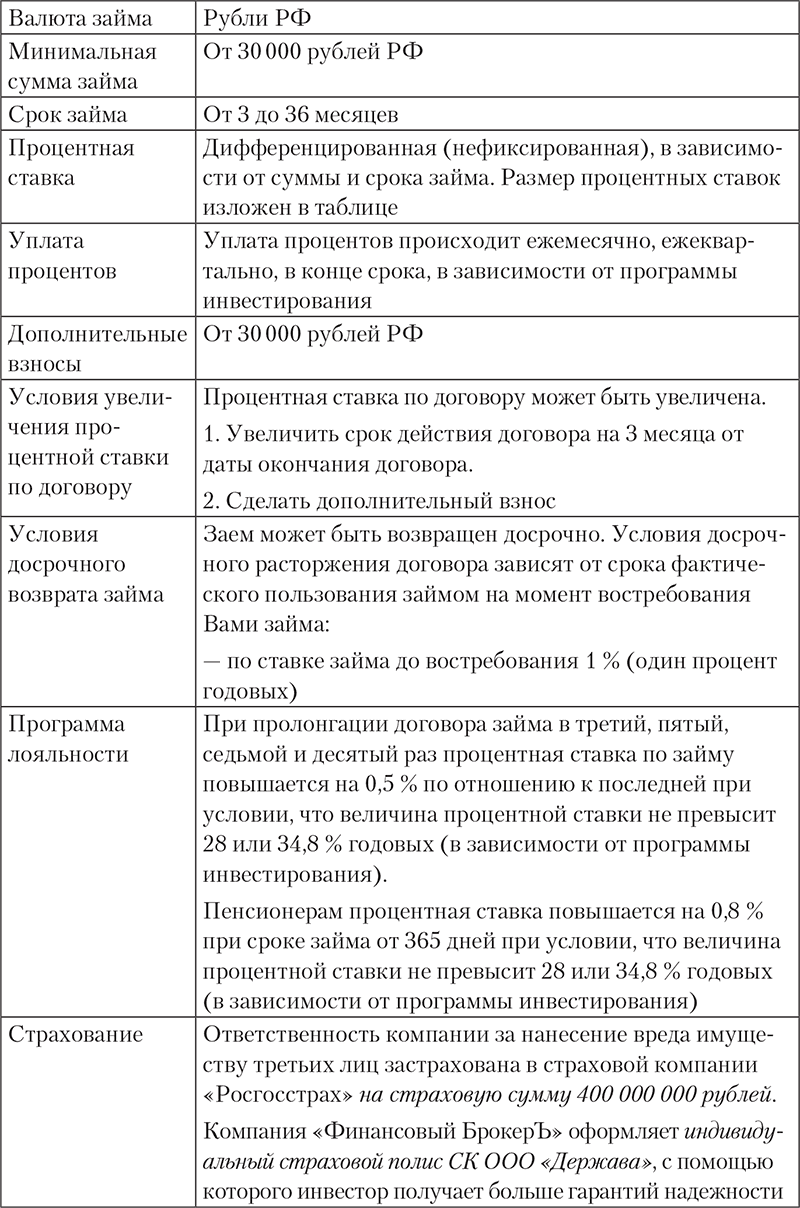

Обратите внимание: упор в рекламе делается на доходность – до 28 % годовых. То есть реклама обещает высокий, но не сумасшедший доход. Ее целевая аудитория – люди алчные, но не совсем утратившие мозги от алчности. Только вот во что предлагается инвестировать эти средства, чтобы обеспечить такую доходность?

На их сайте http://finbroc.ru/content/investoram.php (ссылка, конечно, может не действовать, когда вы будете читать эту книгу) предложение расписано более подробно.

Размещение денежных средств под высокий процент

Инвестиционные программы

Условия по займам

ГЛАВНОЕ – ВАША ПРИБЫЛЬ!

Наша деятельность на протяжении восьми лет направлена на максимальное получение прибыли нашими клиентами, стабильность и полную поддержку в любых ситуациях.

Наши сберегательные программы пользуются популярностью довольно давно. Я с гордостью заявляю, что за всю нашу историю работы мы не получили ни одного отрицательного отзыва. Все клиенты, воспользовавшиеся нашими услугами, получили прибыль в строго оговоренные сроки, гарантии вложений и, конечно, особый подход со стороны наших специалистов. Ведь в первую очередь мы работаем для людей.

Более 1500 человек воспользовались нашими программами и остались довольны. Мы гарантируем безопасность Ваших сбережений, в том числе благодаря страхованию. Нам нравится делать подарки, поэтому среди наших постоянных клиентов мы регулярно проводим розыгрыши ценных призов. Каждый мой сотрудник переживает за Вас, как за члена собственной семьи, и восемь летуспешной работы это только лишний раз подтверждают.

Имеются вопросы? Напишите мне на личную почту xxx@zzzzz.ru.

Генеральный директор ООО «Финансовый БрокерЪ»Юдин Олег Владимирович

Боже мой, какая лажа, рассчитанная на легковерных (но не совсем уж тупых) лопухов! За счет чего обеспечивается такая волшебная доходность – совершенно непонятно. Конкретных финансовых инструментов не указано. Вкладывай денежки – и через определенный срок, в соответствии с договором, заберешь их с процентами. Закопай свои пять золотых на Поле Чудес в Стране Дураков!

ПРИМЕР

Одна из крупнейших в истории пирамид – афера Бернарда Мэдоффа. Все было оформлено как хедж-фонд, который отнюдь не обещал сверхдоходов, а всего лишь год за годом демонстрировал доходность на несколько процентов выше, чем у американского фондового рынка. За счет чего обеспечивалась такая доходность, особо не афишировалось (реально доходы обеспечивались за счет поступлений от новых вкладчиков, как это обычно и бывает в финансовых пирамидах). Обратите внимание на этот, казалось бы, небольшой настораживающий фактор: непрозрачность формирования сверхдоходов! Благодаря внешней респектабельности деятельности фонда и демонстрации привлекательных, но отнюдь не чрезмерно высоких доходов афера продолжалась 13 лет.

«Среди потерпевших – более трех миллионов человек и сотни финансовых организаций, которые потеряли свои сбережения на общую сумму более 64,8 миллиарда».

http://www.со inside.ru/2014/02/26/top-9-samyh-krupnyh-finansovyh – piramid/

Вариант: показывается, куда будут вкладываться деньги, чтобы ввести в заблуждение вкладчиков. Но опыт и здравый смысл подсказывают, что заявленная информация не соответствует действительности.

ПРИМЕР 1

В рекламе, показанной выше, предлагается размещать сбережения в микрофинансовую организацию под 10 и даже под 15 % в месяц. То, что такие организации могут предоставлять займы под 1,5 % в день, – это не новость. Непонятно только, зачем привлекать капитал для такой деятельности у многочисленных частных вкладчиков под столь высокий процент? Ведь 10 % в месяц – это 120 % годовых! Почему бы не получить вместо этого на нормальных условиях банковский кредит (именно так поступают многие лизинговые компании)? Или почему бы не обратиться к крупным частным инвесторам, которые могли бы разместить значительные суммы под 3–4 % в месяц и были бы довольны? А всю прибыль сверх этого можно было бы оставить себе? Зачем переплачивать 6–8 % в месяцза привлеченный капитал? Есть только один вариант, когда это выгодно: в случае если привлеченные средства просто не планируется возвращать. Ради этого, собственно, и создаются финансовые пирамиды.

ПРИМЕР 2

Во многих известных в истории финансовых пирамидах деятельность велась вполне официально, с большим размахом. А в основе предприятия находилось акционерное общество, акции которого совершенно официально котировались на бирже. Именно такое акционерное общество, Миссисипскую компанию (Компанию Индий), основал во Франции в XVIII веке шотландский финансист Джон Ло, имевший поддержку на самом высшем (королевском) уровне. Какое-то время акции росли, однако никакой прибыльной торговли с Северной Америкой не велось. Равно как и не извлекались доходы из освоения обширных заокеанских территорий. Получаемые от продажи акций деньги тратились на рекламу, на вздувание курса акций и на роскошную жизнь самого Джона Ло. В итоге через несколько лет, после того как акции компании подорожали в АО раз, все закончилось так, как и заканчивается со всеми финансовыми пирамидами. Деньги на этом потеряла вся Франция – от торговцев и ремесленников до священников, аристократов и принцев королевской крови.

Отсутствие реального контроля за тем, как управляющие будут распоряжаться Вашими средствами. Подумайте, что будет легче сделать управляющим: обеспечить тот высокий доход на полученные от Вас средства, который они обещали? Или просто собрать деньги с доверчивых вкладчиков и сбежать с этими деньгами? Если второе – может, не стоит давать им Ваши деньги?

ПРИМЕР

В российских ПИФах деятельность каждого фонда обеспечивают три разные компании. Одна – управляющая компания фонда – распоряжается, какие ценные бумаги покупать, когда поступают дополнительные средства от пайщиков, и какие продавать, когда часть пайщиков хотят продать свои паи и выйти из фонда. Но сами средства и ценные бумаги ПИФа хранятся не в управляющей компании, а в специализированном депозитарии. А реестр вкладчиков ведет третья компания – специализированный регистратор. Руководство управляющей компании никак не может продать ценные бумаги фонда, получить деньги от этой продажи и сбежать с ними – что и делает ПИФы достаточно надежной инвестицией.

Для получения высокого дохода Вы сначала должны что-то купить у организаторов финансовой схемы, а потом с большой прибылью продать… им же. При этом на свободном рынке Вы почему-то не можете продать это, тем более с прибылью.

ПРИМЕР

«Муравьиные фермы Вана Фэна.

Довольно необычную финансовую пирамиду возвел китайский бизнесмен Ван Фэн. В 1999 году он открыл фирму Yilishen Tianxi Group of China и предлагал любому желающему стать инвестором всего за $1500. За эти деньги вкладчики получили коробку с особыми муравьями, которых нужно было кормить и выращивать по специальной инструкции в течение 90 дней. По истечении этого времени приезжали представители компании и забирали насекомых назад, перерабатывая их в афродизиаки или лекарство для лечения артрита. По крайней мере так заявляла компания бедным китайским фермерам.

По истечении каждых 14 месяцев таких вот хлопот вкладчики получили около $450, что равнялось 32 % доходности годовых. Данная пирамида имела успех еще и потому, что Ван Фэн довольно быстро разбогател и сумел раскрутиться в газетах и на телевидении. Он даже стал номинантом госпремии «100 лучших бизнесменов Китая».

Когда оборот компании составил около $2 миллиардов, муравьиная схема Вана Фэна рухнула, а его самого арестовали и приговорили к смертной казни».

http://www.соinside.ru/2014/02/26/top-9-samyh-krupnyh-finansovyh-piramid

Если Вы сомневаетесь, не является ли та инвестиция, которую Вы рассматриваете, финансовой пирамидой – обратитесь к профессиональным финансовым консультантам. Они помогут Вам разобраться в этом.