Дмитрий Ткаченко

Сбор долгов без судов. Работа с дебиторской задолженностью

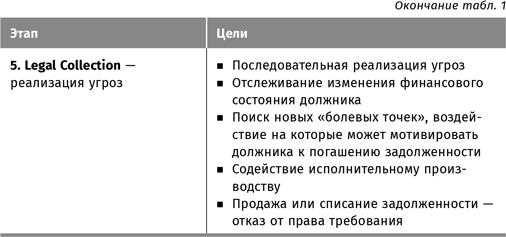

Этап № 5

Реализация угроз (Legal Collection)

В норме долговая ситуация разрешается на одной из предыдущих стадий возвратом долга или соглашением о реструктуризации. Если этого не происходит – должник начинает нарушать достигнутые договоренности, уходит от переговоров и иными способами демонстрирует неконструктивный подход, – то мы приступаем к последовательной реализации угроз.

Как вода при достижении 100 °С начинает вести себя по-другому (активно выделять пар, бурлить), так и кредитор на этой стадии переходит от слов к делу, а именно к последовательной реализации угроз, о возможности применения которых сообщал должнику ранее.

Важно, чтобы «точка кипения» была определена во времени – например, три месяца со дня возникновения долга. Отсутствие четкой временной привязки может привести к тому, что коммуникабельный и владеющий манипулятивными техниками должник сможет еще долго тянуть с оплатой, избегая санкций.

Этот этап состоит из следующих действий.

1. Последовательная реализация угроз.

2. Отслеживание изменения финансового состояния должника.

3. Поиск новых «болевых точек», воздействие на которые может мотивировать должника к погашению задолженности.

4. Содействие исполнительному производству.

5. Продажа или списание долга.

Последний пункт, подразумевающий отказ от права требования долга, возникает только в случае негативного развития событий.

В этой книге мы не будем подробно разбирать юридические и судебные технологии для этапа Legal Collection – я намеренно ограничил рамки, указав в названии, что речь пойдет о возврате долга «без судов».

Важный момент: мы последовательно проходим все этапы с должником-«партнером» и только в случае, если должник уклоняется от переговоров и выполнения своих обязательств, ужесточаем линию поведения, обозначая, а затем и реализуя угрозы.

Идея

Для успешного взыскания необходимо понимать, на каком из этапов работы с дебиторской задолженностью вы находитесь с каждым из должников, и применять соответствующие ситуации приемы и меры.

Задание. Распишите все пять этапов работы с дебиторской задолженностью, их сроки и цели применительно к вашей компании.

Часть I

Профилактика возникновения долгов

Глава 1

Причины возникновения долгов

Ответьте на вопросы до того, как начнете читать.

Почему возникает просроченная дебиторская задолженность?

Почему организация несвоевременно оплачивает счета за поставленные товары и оказанные услуги?

Ответ на эти простые вопросы демонстрирует уровень понимания проблемы. Как вы думаете, что чаще всего отвечают участники тренинга «Сбор долгов без судов», когда я задаю этот вопрос в начале занятия?

• «У наших должников нет денег!»

• «Мошенники!»

• «Не хотят платить!»

Эти причины, конечно же, имеют место, но главная цель вопроса – показать участникам, что они видят соринку в чужом глазу и не замечают бревна в собственном.

Изначальная причина возникновения ПДЗ в 80 % случаев кроется не в должнике, а в кредиторе. Ведь никто насильно, под дулом пистолета, не заставлял его предоставлять отсрочку. Можно было отказаться от поставки с постоплатой, потребовать обеспечение и т. п. Значит, проблема в большей степени заключается в кредиторе – в его системе сбора информации и оценки контрагентов, текущем мониторинге платежеспособности, бизнес-процессах работы с должниками, квалификации и мотивации сотрудников, отвечающих за профилактику возникновения и сбор долгов.

Идея

Причины долгов часто лежат во внутренних факторах организации-кредитора: в том, как происходит оценка контрагентов, работа с обеспечениями, строится система оплаты труда персонала и т. д.

Именно с внутренними факторами нужно работать в первую очередь, а уже через них влиять на внешние.

Существует четыре группы причин, которые приводят к возникновению долга. На рис. 2 вы видите схематичное изображение двух домиков и находящихся в них людей. «Домики» – это организации (поставщик и покупатель), их бизнес-процессы и политика в сфере взаиморасчетов, «люди» – сотрудники компаний, тот самый пресловутый человеческий фактор, о который разбиваются многие прекрасно прописанные на уровне стандартов и регламентов идеи и бизнес-процессы. Таким образом, у нас возникает четыре группы причин.

1. Бизнес-процессы и политика работы с долгами в организации-кредиторе.

2. Бизнес-процессы и политика оплат контрагента.

3. Сотрудники организации-кредитора.

4. Сотрудники компании-должника.

Бизнес-процессы и политика работы с долгами в организации-кредиторе

Утвержден ли регламент по работе с ДЗ? Как принимаются решения, кому отгрузить товар или оказать услугу в кредит, а кому нет? Как определяется конкретная сумма? Прописаны ли процедуры или продавец каждый раз прибегает к директору и эмоционально убеждает его, что «если мы не поставим в отсрочку, то потеряем клиента», а для оценки платежеспособности достаточно, чтобы на вопрос «Они точно заплатят?» продавец уверенно сказал «да». При этом о некоторых долгах компания-кредитор просто забывает, вспоминая о них лишь в момент острой нехватки оборотных средств.

Бизнес-процессы и политика оплат контрагента

Не секрет, что во многих компаниях действует негласная установка руководства на затягивание сроков платежей. Это самый простой способ пополнения оборотных средств, причем без залога и оплаты процентов по кредитам. Логика простая: чтобы увеличить оборотку в два раза, достаточно вдвойне затянуть оплату всем поставщикам.

Ярким примером такой политики является система оплаты труда категорийных менеджеров в одной из торговых сетей, которые получают бонус, рассчитываемый в зависимости от срока, на который они смогли затянуть оплаты поставщикам, сохраняя при этом в полном объеме и поставки, и ассортимент на полке.

Все бизнес-процессы и политику компании осуществляют люди, и именно в силу человеческого фактора даже прекрасно прописанные регламенты дают сбои. Две следующие группы причин – это сотрудники.

Сотрудники организации-кредитора

Работу с долгами можно сравнить с горящим угольком, который все перекидывают друг другу, стараясь не обжечься. И это неудивительно, ведь снискать признание и славу на данном попроще довольно сложно, а проблем и ответственности – целый воз. Вот так и получается, что в большинстве компаний ответственных за работу с долгами или вообще нет, или вся ответственность ложится на отдел продаж. Логика простая: «Ты отгрузил – ты и деньги забирай!».

Отдельный вопрос при этом представляет система оплаты труда продавцов, в обязанности которых входит сбор долгов. В большинстве компаний действует правило: пока деньги не поступят, сделка в план не засчитывается. По сути, для сотрудника весь вопрос сводится к тому, сегодня он получит пряник или в следующем месяце. В итоге возникает диспропорция – в обороте организации не хватает миллионов рублей, а продавец недополучает несколько тысяч, которые он надеется получить в следующем месяце. К тому же любой продавец старается «не передавить» на должника, опасаясь прекращения сотрудничества с его стороны. Все названные обстоятельства приводят к тому, что работа по сбору долгов в большинстве компаний представляет собой ИБД – имитацию бурной деятельности. При этом существует как минимум восемь способов увязать премии сотрудника с показателями ПДЗ, которые мы разберем в главе 10 «Система оплаты труда и дебиторская задолженность».

Сотрудники компании-должника

Причиной возникновения долгов помимо обычного бардака в работе и разгильдяйства персонала компании-должника является деятельность сотрудников, носящая вполне целенаправленный характер. В своей книге «ОТКАТ. Особая Техника Клиентской АТтракции»[1], информация из которой была запрещена к распространению в интернете на территории РФ в 2015 г., я детально описал ситуации, с которыми периодически сталкивались (особенно в 1990-е гг.) компании, выигрывавшие тендеры на поставку для силовых министерств.

События часто разворачивались по следующему сценарию. В срок, определенный договором, платеж от ведомства не поступал. Встреча с товарищем полковником, а иногда и генералом, отвечающим за финчасть, начиналась с 15-минутного рассказа последнего о ситуации в Российской армии и проблемах ее переоснащения. После чего звучало сакраментальное:

«Денег нет. Когда будут, неизвестно…»

И вот тут, если возникало подкупающее своей новизной и оригинальностью предложение о вечернем походе в ресторан, в ходе которого можно обсудить вопрос адресной компенсации усилий участников переговоров, ситуация разрешалась. Другой вопрос, что зачастую такой «личный бонус» съедал львиную долю маржи компании. К счастью, в последние годы таких инцидентов стало значительно меньше.

Интересное наблюдение. Единственным рынком, на котором «личные бонусы» были увязаны со своевременностью оплат, являлся фармацевтический рынок 1990-х гг. Тогда не существовало крупных аптечных сетей, и решение о том, у какого фармдистрибьютора взять продукцию и когда за нее рассчитаться, принимал заведующий аптекой. В ходу была стандартная система «штрафов» на часть отката, которым подвергался заваптекой в случае несвоевременного платежа. Так создавалась личная мотивация для своевременных расчетов. После того как главную роль на фармацевтическом рынке начали играть сети, эта практика ушла в прошлое.

Глава 2

Экспресс-анализ системы обороны от долгов

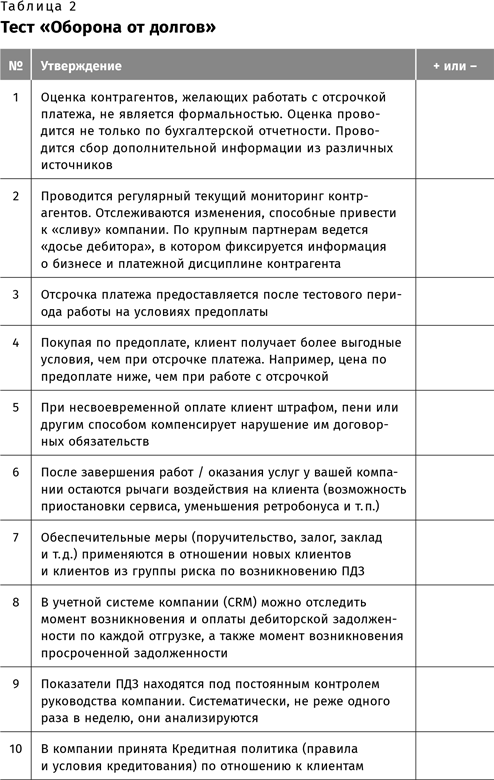

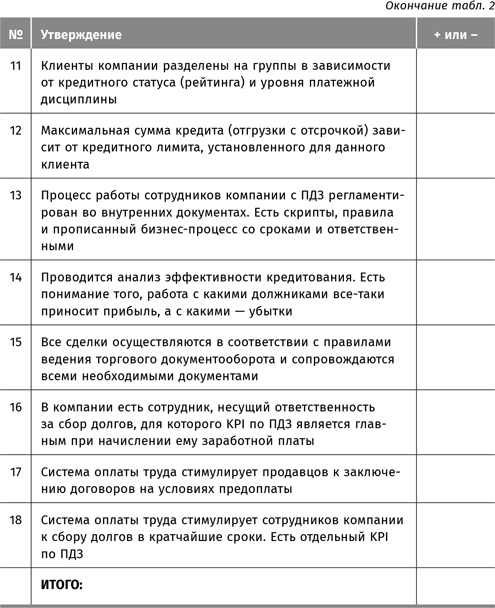

Что делает полководец, которому предстоит организовать защиту своих позиций? Он оценивает ресурсы, ищет слабые места в своей обороне. Давайте и мы проделаем эту важнейшую работу – оценим уровень противодолговой обороны вашей компании, постараемся найти зоны роста и возможные бреши в бизнес-процессах профилактики возникновения ПДЗ.

Оценка уровня противодолговой обороны

Для оценки уровня противодолговой обороны предлагаю пройти тест (см. таблицу 2). Прочитайте утверждение и поставьте «плюс» или «минус» около каждого пункта, в зависимости от того, используется или нет предложенный инструмент для профилактики возникновения долгов и снижения ПДЗ. В случае если де-юре инструмент прописан, но де-факто не используется, ставьте «минус». Некоторые пункты могут быть не применимы к вашей сфере бизнеса. Например, в секторе телекома не проводится предварительная оценка клиентов, а система кредитных рейтингов не подходит для больших проектных продаж, но это исключения. Большинство вопросов универсальны и подходят для любой организации, предоставляющей клиентам отсрочку платежа.

О чем говорит набранное вами количество баллов?

• «Опытные» (13–18 баллов). В вашей компании применяется большинство возможных методов обороны от долгов.

• «Обжегшиеся» (7–12 баллов). Средний уровень противодолговой обороны.

• «Непуганые» (1–6 баллов). Используется минимальное количество возможных мер. Часто такое количество баллов набирают представители организаций, в которых вопрос профилактики и сбора долгов не стоит остро и где, как правило, работают по предоплате.

Далее мы разберем основные слагаемые противодолговой обороны, и вы сами сможете решить, имеет ли смысл усиливать тот или иной рубеж в вашей организации.

Задание. Обратите внимание на пункты, которые вы отметили «минусами». Проанализируйте их с точки зрения целесообразности превращения в «плюсы». Применим ли тот или иной пункт в вашей сфере бизнеса? Даст ли результат внедрение таких изменений? Снизится ли просроченная дебиторка? Станет ли меньше должников? Проще ли станет собирать долги?

Глава 3

Профилактика возникновения долгов на уровне ценообразования и бизнес-процессов

Долги и ценообразование

Клиенту должно быть выгодно работать по предоплате. Однако в большей части российских компаний цена при поставке с отсрочкой платежа не отличается от предоплатной, хотя для поставщика такой вариант менее выгоден.

Идея

Работать с вами по предоплате для клиента должно быть выгоднее, чем с отсрочкой. Если это не так, то доработайте систему ценообразования и пакеты услуг.

Долги и бизнес-процессы поставки и обслуживания

Проанализируйте бизнес-процесс поставки и ответьте себе на вопрос: можно ли путем внесения изменений в этот процесс повысить вероятность своевременной оплаты? Возможно ли подстраховать себя от неплатежа, например, внеся в договор пункт о том, что техническая документация на оборудование передается только после 100 % оплаты?

Приведу пример. Компания-поставщик газовых и водяных счетчиков регулярно сталкивалась с неплатежами со стороны застройщиков, которые обещали рассчитаться после сдачи многоквартирных домов. Проблема заключалась в том, что после сдачи дома в эксплуатацию у должника не оставалось мотивации к оплате, а у поставщика – рычагов воздействия. Решением стало изменение на уровне бизнес-процесса поставки: сами счетчики по-прежнему поставляли во время строительства и с отсрочкой платежа, но в договор добавили пункт, что паспорта на счетчики, без которых невозможна их регистрация, передаются после оплаты. Это стало прекрасной профилактикой, предотвращающей возникновение долгов.

Другая компания, разработчик CRM-систем, закладывала в устанавливаемое клиенту программное обеспечение баг – ошибку, останавливающую работу системы, которая должна была проявиться спустя месяц после даты окончательных расчетов. В договоре имелся пункт: «предоставление сервиса клиентам, имеющим задолженность по оплатам на срок более 1 месяца, возможно только после полного погашения задолженности». В результате через месяц клиенту не оставалось ничего другого, как рассчитаться с поставщиком ПО, который сразу после этого исправлял ошибку.

Подобная профилактика существует с древних времен. Маляры на Руси заштукатуривали в стену куриное яйцо с пробитым в нем маленьким отверстием, из которого на несколько миллиметров торчала нитка. Если хозяин отказывался платить за работу оговоренную сумму, нитку незаметно выдергивали, и через день помещение наполнялось жуткой вонью. Хозяину было дешевле и проще отдать остаток суммы маляру, который извлекал яйцо из известного только ему места, чем нанимать другого и заново проводить все работы.

Еще одно упущение на уровне бизнес-процессов – это отсутствие взаимосвязи между кредитной, маркетинговой и сервисной политиками компании. Клиент из черного списка неплательщиков может получать бесплатный сервис, ретробонусы и рекламную поддержку. Перечисленные политики должны быть связаны и прописаны на уровне договоров. Например, должнику может быть приостановлен сервис, заморожены отчисления на маркетинг, бонусы и т. п. В противном случае вы сами лишаете себя точек, на которые могли бы воздействовать для создания мотивации к оплате.

Задание. Внесите в договор пункты об ограничении должникам предоставления сервиса, обнулении ретробонусов, заморозке отчислений на маркетинг и т. д.

Даже добавление в договор всего одного пункта о том, что «поставщик обязан информировать контрагента в срок за 3 дня до наступления даты платежа», уже меняет расстановку сил. Ведь невыполнение этого пункта будет означать несоблюдение взятых на себя договорных обязательств, таким образом «узакониваются» регулярные контакты с клиентом по вопросу дебиторки.

А самый простой способ – это «револьверные» поставки: расплатился за одну, получаешь следующую.

Задание. Какие изменения в бизнес-процессы работы с должниками можно внести, чтобы создать дополнительную мотивацию для своевременной оплаты?

Факторинг

При планировании работы с долгами перепродавцов (магазинов, дилеров и т. д.) нужно ответить себе на вопрос: когда они смогут с вами рассчитаться? Укладывается ли срок, в который они продадут ваш товар и получат за него деньги, в сроки, предусмотренные договором?

Если товар не будет продан до даты оплаты, а у клиента нет собственных средств, чтобы рассчитаться за поставку, получается, он изначально берет на себя невыполнимые обязательства, а ваша компания соглашается на «запланированный» долг.

Просчитайте, позволяет ли рентабельность использовать факторинг? Факторинг – это кредитование, при котором поставщик товаров переуступает краткосрочные требования по товарным сделкам факторинговой компании с целью незамедлительного получения большей части платежа.

Укрупненно этапы факторингового обслуживания выглядят следующим образом.

1. Поставка клиентом товара, услуги с отсрочкой платежа (до 180 дней).

2. Уступка клиентом права требования платежа по поставке банку / факторинговой компании.

3. Выплата банком финансирования (до 90 % суммы поставки) клиенту.

4. Оплата поставки покупателем (дебитором клиента) на счет банка.

5. Выплата банком остатка денежных средств за вычетом комиссий клиенту.

Факторинг бывает двух видов: регрессный (банковский) и безрегрессный. Различие между ними проявляется в случае, если дебитор отказывается выполнять свои обязательства по оплате. При регрессном (банковском) факторинге банк начинает требовать оплату от поставщика. При безрегрессном – факторинговая компания сама проводит работу с должником, взыскивая с него задолженность. Последний вариант «стоит» дороже, так как его применение перекладывает все риски с поставщика на факторинговую компанию.

К сожалению, сегодня в России компании предлагают эту услугу только тем, кто пройдет жесточайший отбор. Если вы не работаете с первоклассными заемщиками, будь то западные («Ашан», Metro Cash & Carry) или отечественные сети (например, ЗАО «Тандер» – сеть «Магнит») либо «голубые фишки», вам вряд ли удастся решить вопрос с задолженностью, отдав работу с ней внешней компании.

Задание. Оцените, применима ли в вашем бизнесе факторинговая схема при работе с крупными перепродавцами.

Учет долгов в CRM

В учетных системах многих компаний отсутствует информация о сроках погашения задолженности. Происходит это по разным причинам: допсоглашения с покупателем, которые не вносятся в CRM, исчисление сроков оплаты от даты получения товара, которую, в свою очередь, никто не вносит в систему, и т. д. Но, не обладая достоверной информацией о должниках, суммах и сроках, невозможно принимать правильные управленческие решения.

Часто в ответ на просьбу предоставить таблицу по ПДЗ с указанием сроков просрочки директор берет паузу на пару дней. Один из участников моего открытого тренинга «Сбор долгов без судов», занимающий должность кредитного контролера, только на тренинге узнал, что в 1С существует такой инструмент, как «реестр старения дебиторской задолженности»… Остается только догадываться о качестве его предыдущей работы.

Реестр является самым простым и удобным способом контроля и анализа дебиторской задолженности (таблица 3).

Удобство работы с реестром заключается в том, что задолженности разбиты по временным периодам, и можно сразу видеть разбивку сумм непросроченной и просроченной ДЗ, в зависимости от срока ее существования.

В таблице 3 приведен пример для компании, работающей с двухнедельной отсрочкой платежей. Соответственно, цифры в первых двух столбцах – обычная непросроченная дебиторская задолженность, столбцы с 3 по 5 – просроченная задолженность, столбец 6 – «дальние» долги. Картина ясна с первого взгляда: сколько у нас «дальних» долгов и какие суммы скоро станут таковыми. Например, клиент «Альфа» имеет задолженность, не превышающую неделю, на сумму 220 120 руб. При этом на следующей неделе подходит срок оплаты на сумму 811 700 руб., и, значит, нужно срочно предпринимать меры, чтобы урегулировать вопрос по имеющемуся долгу и не допустить перехода в просроченную задолженность еще большей суммы.

Задание. Что нужно изменить в учетной системе для того, чтобы видеть реальную ситуацию с долгами? Проанализируйте реестр старения дебиторской задолженности в вашей CRM.

Во многих компаниях, где информацию о дебиторке собирают системно, установлен предельный срок просрочки, после которого дальнейшая отгрузка автоматически блокируется – происходит «стоп-отгрузка».

Задание. Применяется ли в вашей компании автоматическая «стоп-отгрузка» по контрагенту, превысившему кредитный лимит или просрочившему оплату. Имеет ли смысл ее ввести?

Еще одна часто встречающаяся ситуация: оплата не поступила, а в организации-кредиторе об этом вспомнили лишь спустя пару недель. Как должник в следующий раз будет относиться к соблюдению сроков платежа, предусмотренных в договоре, зная, что кредитору эти деньги не нужны? Ведь ему даже не звонят и не напоминают о необходимости оплаты. Значит, в будущем платежи можно смело задерживать.

Основные точки контакта с клиентами по вопросам дебиторки можно заложить на уровне алгоритмов CRM-системы. Тогда задачи и сроки для их выполнения будут ставиться сотруднику автоматически (таблица 4).

Задание. Заложите точки контакта с клиентами (как минимум с представителями «группы риска») на уровне задач в CRM-системе.

Регламентация работы с ПДЗ

Мы уже сравнивали дебиторку с горячим угольком, который все сотрудники и подразделения усиленно стараются перебросить друг другу. В результате деятельность подразделений не синхронизирована, каждое старается снять с себя ответственность и переложить на другое. Порой отсутствует даже примитивный регламент по работе с ДЗ, увязывающий деятельность разных подразделений компании. Поэтому зачастую с дебиторкой работают те, кто «остался крайним». В большинстве случаев это продавцы, которые не обладают достаточными ресурсами и мотивацией к сбору долгов.

При этом практически вся администрация компании имеет отношение к долговому вопросу. Давайте перечислим должности, которые так или иначе задействованы в работе с долгами:

• продавец;

• руководитель отдела продаж;

• директор (в небольших организациях по всем долгам или по существенным суммам в крупных компаниях);

• юрист;

• финансовый директор;

• финансовый контролер;

• главный бухгалтер;

• сотрудник службы безопасности

и другие.

Если усилия этих людей не объединены и не направлены в нужную сторону, то возникает ситуация, описанная в басне о лебеде, раке и щуке, когда всякий раз «воз и ныне там». Регламент по работе с дебиторской задолженностью объединяет усилия сотрудников, подсказывает, кто и в какой момент должен включиться в процесс, что и как делать, в какой форме отчитываться, кому передать эстафету в случае того или иного развития событий.

Регламенты разных компаний могут значительно отличаться друг от друга по содержанию и форме. Регламент, приведенный в таблице 5, занимает половину листа формата А4. Для сравнения на рис. 3 представлена одна из более чем сотни страниц, составляющих регламент действующего банка.

В начале книги мы перечислили пять этапов работы с долгами, а также цели, которые преследует каждый из них (см. таблицу 1). Для того, чтобы превратить эту таблицу в важнейший внутрифирменный документ под названием «Регламент работы с дебиторской задолженностью», добавьте в нее столбцы «Ответственный» и «Сроки», и вот ваш документ, координирующий усилия разных сотрудников и подразделений, готов.

Задание. Распишите этапы работы с дебиторской задолженностью, принятые в вашей компании. Определите точки и цели контактов – в какой срок, кто, каким образом (по телефону, лично, e-mail, сообщение в WhatsApp) и с какой целью должен контактировать с клиентом в целях профилактики возникновения и сбора долгов, как и перед кем ему следует отчитываться.

Специфический инструмент для воздействия на потенциальных неплательщиков есть у участников программы «СПАРК-Мониторинг платежей». Они могут обозначать на своем сайте или прямо на счетах, что передают все данные о просрочках в Единую систему обмена информацией о платежной дисциплине. Такой стикер напоминает, что факт задержек негативно влияет на кредитную историю компании и, соответственно, в будущем может затруднить ей доступ к кредитам. Например, такая «угроза» размещена на сайте «УралБизнесЛизинга», подобный стикер есть на счетах некоторых московских коммунальных компаний. В ходе опроса 60 % читателей журнала «Финансовый директор» согласились, что данный прием помогает улучшить платежную дисциплину.