- Рейтинг Литрес:4.9

- Рейтинг Livelib:0.5

Полная версия:

Алексей Чаликов 250 вопросов по инвестициям

- + Увеличить шрифт

- - Уменьшить шрифт

Алексей Чаликов

250 вопросов по инвестициям

Глава 1. Зачем нужно инвестировать и сколько на этом можно заработать

Из этой главы вы узнаете:– зачем нужно инвестировать и как это может улучшить качество жизни;

– почему инвестиции на бирже, как правило, предпочтительнее банковских вкладов;

– сложно ли инвестировать на фондовом рынке и много ли для этого нужно знать;

– сколько надо иметь денег, чтобы начать инвестировать;

– как быстро можно накопить 10 млн рублей, откладывая ежемесячно только 5000 рублей;

– сколько можно накопить к 65 годам, если регулярно покупать ценные бумаги на фондовом рынке.

– каковы шансы потерять все на бирже;

– когда лучше начинать инвестировать;

Вопрос 1. Зачем вообще нужно заниматься инвестированием на бирже (и нужно ли)?По итогам 2021 года общее количество частных инвесторов в нашей стране составило как минимум 17 млн. Это более 10 % населения страны. Кажется, что это очень много.

Однако, например, в США вовлеченность граждан в инвестиции достигает 55 %. Не зря американцы, по данным любых социологических опросов, гораздо чаще россиян задумываются о формировании и эффективном использовании своего капитала.

Давайте я коротко назову 8 причин, почему нам стоит стремиться к тому, чтобы в этой области догнать и перегнать Америку и наконец-то начать инвестировать.

1. Доходность фондового рынка. Она, как правило, выше доходности вкладов. Конечно, банковские депозиты – вещь непостоянная. Их ставки, а значит и прибыль вкладчиков, могут со временем меняться. Порой, в зависимости от того, что происходит в экономике и какие действия предпринимают государственные регуляторы, процентные ставки по вкладам растут, но иногда мы видим и их падение. Глобально в мире наблюдается тенденция к снижению ставок по вкладам. При этом, по статистике за прошедшие периоды времени, фондовый рынок предлагает среднюю доходность выше банковских депозитов. Например, крупнейшие российские компании обычно платят 7–9 % годовых только в виде дивидендов, без учета возможного роста котировок их ценных бумаг. В свою очередь, на подобные банковские ставки не всегда можно рассчитывать.

2. Сложный процент. Еще Альберт Эйнштейн называл сложные проценты самой могущественной силой во Вселенной.

Если доходы, полученные от инвестиций за конкретный период времени не тратить, а использовать для увеличения объема вложений (это называется реинвестированием), создается эффект «финансовой лавины». Допустим, изначально мы инвестировали 1 000 рублей и получили на эту сумму доход в 10 % за год. Если мы сохраним этот доход и используем его для увеличения общей суммы наших вложений, в следующем году та же самая доходность в 10 %, будет увеличивать уже 1 100 рублей, а не 1 000 рублей, как было год назад. Через 12 лет наш капитал утроится, в сравнении с первоначальным значением. Без эффекта сложного процента этот процесс занял бы 20 лет.

3. Налоговые льготы. Государство не только положительно относится к тому, что его граждане инвестируют на фондовом рынке, но и стимулирует их к этой деятельности, предоставляя послабления в уплаты налогов от доходов, полученных на бирже. С этой целью в отечественном законодательстве существует ряд норм, характерных именно для нашей страны, которые позволяют частному инвестору серьезно экономить на уплате налогов.

Самые известные – это возможность открывать брокерские счета в форме индивидуальных инвестиционных счетов (ИИС), а также льгота по долгосрочному владению ценными бумагами.

Например, инвестируя через ИИС, мы имеем возможность возвращать ранее уплаченный налог на доходы физических лиц (вычет типа «А») или вовсе не платить данный налог с прибыльных операций по сделкам, проведенным на ИИС (вычет типа «Б»).

Сэкономленные на налоговых платежах средства повышают нашу доходность. Например, применяя вычет типа «А», сумма до 400 000 рублей, которую инвестор положил в течение года на ИИС, гарантированно даст 13 % прибыли. И это помимо возможного дохода, который принесут приобретенные на этот же счет активы.

Подробнее об ИИС и всех его преимуществах и ограничениях мы подробно поговорим в дальнейшем.

Льгота по долгосрочному владению ценными бумагами позволяет инвестору получить налоговый вычет при уплате налога на доходы физических лиц (НДФЛ) от продажи ценных бумаг, обращающихся на российских биржах и бывших в собственности инвестора в течение трех и более лет. Указанная льгота фактически освобождает полученный от долгосрочных инвестиций доход от необходимости уплачивать с него налоги. Об особенностях применения этой льготы и её ограничениях мы также поговорим в дальнейшем.

4. Брокерская доступность. Развитие информационных технологий привело к тому, что инвестирование, с технической точки зрения, стало легким и удобным занятием. Большинство брокерских счетов сегодня открываются удаленно и очень быстро, а доступ к ним возможен из любого места, где есть выход в интернет. Приложения брокера устанавливаются на мобильные устройства, а простота и удобство их интерфейса способствует тому, что разобраться как совершать сделки и отслеживать показатели своего счета может практически любой человек. В последние годы сокращаются и комиссии брокеров, что также делает биржевую торговлю более предсказуемой и доступной.

5. Низкий порог входа. Стоимость многих ценных бумаг на бирже составляет 500–1 000 рублей. Есть и такие, которые можно купить буквально за несколько рублей. И это совершенно не значит, что данные бумаги плохие или никому не нужны. На фондовом рынке цена акций в абсолютном значении никак не коррелируется с «качеством» компании.

Кроме этого, на бирже можно покупать фонды и через них владеть активами в весьма «дорогих» компаниях. Например, покупая одну акцию фонда, инвестирующего крупнейшие мировые технологические компании, инвестор тем самым вкладывает свои средства сразу в десятки передовых ИТ-компаний, таких, как, например, Microsoft, Apple, Google и Nvidia.

6. Высокая ликвидность. Это означает, что почти любой актив на бирже можно быстро купить или продать, а затем вывести деньги с брокерского счета. Порой на этот процесс уходит меньше минуты. Сравните это с ситуацией, когда в качестве объекта инвестиций вами приобретается квартира, а спустя какое-то время, когда вам срочно потребовались деньги, вы решаете ее продать. Временные затраты здесь, в сравнении получением денег за купленные вами на бирже бумаги, будут весьма критичными.

7. Простые и дешевые валютные операции. Купив валюту в обменном пункте или банке, вы пользуетесь услугами посредника. Операции через них обойдутся вам дороже, так как придется оплачивать дополнительные комиссии и больший спред – разницу между той ценой, по которой посредник купил валюту, и той, по которой он продал ее вам. На бирже вы всегда покупаете валюту по текущему курсу и с минимальными комиссиями. Это может быть удобно и для целей, прямо не связанных с инвестированием. Например, вы собираетесь в зарубежную поездку и хотели бы купить валюту и вывести средства на свою мультивалютную карту. Биржа – один из удобных способов сделать это.

8. Чудесное, но непредсказуемое будущее. Никто не знает, сколько финансовых, экономических и пенсионных реформ ждет нас в ближайшие 10–20 лет. Никто не знает, какой будет ваша государственная пенсия, когда придет время уходить на заслуженный отдых. Однако что-то мне подсказывает, что, какого бы размера эта пенсия ни оказалась, наверняка вы не будете удовлетворены ее. Может, стоить взять будущее в свои руки и обеспечить себе дополнительные финансовые накопления к тому времени, когда вы уже не сможете работать?

Даже одной из вышеизложенных причин достаточно, чтобы задуматься об открытии брокерского счета и начале инвестирования. Я же привел их целых восемь. Вам осталось выбрать только ту, которая вам кажется наиболее существенной.

Вопрос 2. Чем инвестиции на фондовом рынке отличаются от банковских вкладов?При банковском вкладе вы вносите деньги в банк на определенный срок и под определенный процент. По завершении этого срока вы получаете свою первоначальную сумму, плюс накопленные проценты.

На фондовом рынке вы самостоятельно покупаете активы, самостоятельно определяете срок владения ими и не менее самостоятельно принимаете решения об их продаже. При этом вы можете получить как доход, если цена продажи конкретной ценной бумаги окажется выше цены ее покупки, так и убыток, если сложится противоположная ситуация.

Поэтому издалека кажется, что банковские вклады смотрятся предпочтительнее: вкладчик практически не рискует (кроме случаев банкротства банка, если вклад не застрахован) и всегда заранее знает какой доход он получит в будущем.

Однако это крайне упрощенное описание реальности. В этой самой реальности существует такая вещь, как инфляция, то есть обесценивание покупательной способности денег. Инфляция навряд ли когда-то исчезнет, так как является одним из столпов, на котором держится мировая экономика.

Вы отлично знаете, что в нашей стране инфляция не только существует, но и зачастую называется в числе серьезной социальной проблемы, так как ее размер обычно выше, чем в большинстве экономически развитых стран. Это приводит к тому, что если припрятать в «надежном месте» 1 000 рублей «на черный день», то через каждый год вы на эти деньги сможете купить все меньше и меньше товаров и услуг. Таким нехитрым образом «черные дни» становятся все чернее и чернее. Чтобы убедиться в этом, вспомните, сколько товаров вы могли купить на туже самую 1 000 рублей десять лет назад, и сравните с тем, сколько можете позволить себе сегодня.

Так вот, банки действительно предоставляют возможность положить деньги на депозит. В моменте проценты по вкладу могут быть выше номинальной инфляции, иногда примерно соответствовать ей, а иногда даже быть меньше. Тем не менее на длинной временной дистанции реальная инфляция съедает значительную часть вашего возможного дохода от банковского процента. И чем выше с стране инфляция, тем заметнее этот эффект.

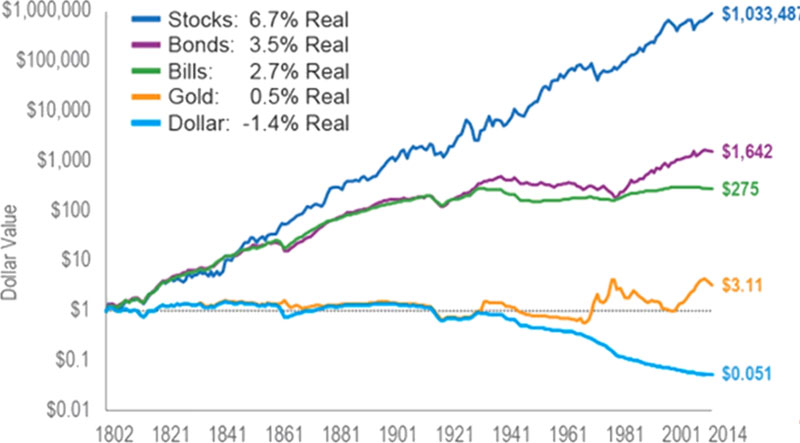

В среднем, тем более, если смотреть в долгосрочной перспективе, инвестиции на фондовом рынке, благодаря времени и работе сложного процента, не только позволяют заработать больше, чем на обычном вкладе, но и значительно опередить инфляцию.

На иллюстрации выше можно увидеть на сколько доходность различных активов превышает величину инфляции на основе данных по рынку США за более чем 200 лет наблюдений. Статистические данные брались с учетом реинвестирования купонов по облигациям и дивидендов по акциям, то есть они показывают полную доходность различных групп активов.

Масштабные глобальные исследования подтверждают, что облигации, в среднем, приносят в год 2–3 %, а акции 5–7 % над величиной инфляции, практически в любой стране, где такие исследования проводились. Разумеется, проявляются подобные тенденции только на длительном горизонте инвестирования, так как в отдельные годы стоимость ценных бумаг может снижаться, и мы можем без труда найти периоды времени, когда банковские депозиты давали бы большую доходность, чем средняя величина по фондовому рынку за тот же период. Однако на длительном периоде времени средняя доходность биржевых инструментов практически всегда опережает и инфляцию, и банковские депозиты.

В свою очередь, вклады в банки, как правило, плохо защищают наши накопления от инфляции. Связано это с тем, что инфляция тоже «работает» (накапливает отрицательную доходность) по правилам сложного процента. Банковские депозиты со сложным процентом (с капитализацией доходов), которые позволили бы эффективно замещать инфляционные потери, встречаются нечасто и, как правило, снабжены множеством дополнительных и не удобных для потребителей условий.

Конечно, никто не будет спорить, что рисков на бирже больше, чем при хранении средств на счетах в банках. Связано это прежде всего с тем, что получить среднюю в данный момент доходность по банковскому депозиту достаточно просто и получится практически у любого, тогда как среднерыночной доходности на фондовом рынке еще нужно добиться. Но, благодаря дисциплине и соблюдению несложных правил, о которых мы поговорим ниже, эти риски можно в значительной степени минимизировать.

Чтобы оставить позади дискуссию о том, что выгоднее: вклад в банке или инвестиции на бирже, сошлюсь на личный опыт и приведу тренд-график моих накоплений. На нем вы можете увидеть мой реальный доход от торговли на бирже за последние 5 лет и сравнить с тем, как бы выглядел мой капитал, если бы я не вкладывал его в ценные бумаги, а положил бы на банковский счет по крайней высокой ставке в 10 % годовых (чего в реальности мне достичь не удалось бы, так как такие ставки в течение всего указанного времени были попросту недоступны).

Вопрос 3. Инвестировать на бирже, наверное, очень сложно?Многие люди опасаются, что для биржевой торговли нужны очень обширные и специфические знания. Хорошая новость заключается в том, что, на самом деле, инвестиции на фондовом рынке не требуют глубоких теоретических познаний, диплома экономиста и тайного посвящения в орден рептилоидов.

Я не буду спорить, что начинающим инвесторам действительно бывает непросто принимать решения в какую компанию инвестировать, в какой момент покупать или продавать ценные бумаги. Но освоить понятийный аппарат, правила работы биржи и общие закономерности, по которым живет фондовый рынок не так сложно, как кажется. Тем более что сейчас для этого есть огромное количество возможностей.

Главный универсальный совет, который я могу дать любому новичку, – относиться к инвестированию серьезно с самого начала. Начинайте не из любопытства и не для того, чтобы попробовать, а исключительно с целью добиться реальных положительных результатов. Это дисциплинирует и помогает избежать совершения спонтанных сделок.

Для начала определите, какие средства вы будете вкладывать в ценные бумаги. Выше мы уже упоминали, что фондовый рынок несет в себе больше рисков, чем банковские депозиты. Именно поэтому, перед приходом на биржу и началом торговли акциями или облигациями, будет крайне полезно закрыть все свои долговые обязательства и сформировать финансовую подушку безопасности. Последняя представляет собой запас легко доступных денежных средств, которые при необходимости можно пустить на непредвиденные расходы. Такие средства не стоит инвестировать. Целесообразно хранить их на отдельном карточном счете своего банка (желательно, с процентами на остаток), чтобы быстро получить к ним доступ, когда в жизни случаются какие-то неблагоприятные события и срочно требуются деньги. Только после создания такой подушки можно открывать брокерский счет и начинать покупку ценных бумаг на него.

В остальном же, как и в жизни за пределами мира больших денег, не стоит лениться узнавать что-то новое. Сейчас появляется все больше бесплатных курсов об инвестировании от надежных компаний. Ваш банк или брокер наверняка предлагает бесплатные уроки на эту тему. Обязательно пройдите их.

По счастью, мы с вами живем в мире, где доступ к качественным знаниям стал довольно простым и нам уже не нужно тратить большое количество времени и средств на то, чтобы отыскать полезную информацию. К несчастью, не так уж и много людей пользуется этим преимуществом.

Для получения минимального базового набора знаний о работе фондового рынка вам пригодится и эта книга. Регулярно возвращайтесь к соответствующим разделам, когда возникает какой-то вопрос или вы сталкиваетесь с проблемой.

Вопрос 4. Сколько нужно средств, чтобы заняться инвестированием?Часто можно услышать, что инвестировать нужно ровно ту сумму денег, которую вы готовы потерять. Хоть это и звучит очень красиво, но в реальности не работает, так как трезво мыслящий человек в принципе не готов терять никакую сумму денег.

Возможно, изложенное правило больше подходит для трейдинга (о том, что это такое, мы поговорим ниже), но не для инвестирования.

Инвестирование – это все-таки про долгосрочное накопление денег, про формирование и увеличение своего капитала, а не про бессмысленное прожигание средств в попытке поймать за хвост золотую антилопу. Конечно же, у инвесторов также есть риск потерять деньги, но эти риски минимизируются через длительные сроки, на которые приобретаются ценные бумаги и простые правила безопасности.

Иногда можно услышать фразу: «У меня не хватает денег, чтобы заниматься инвестициями». На самом деле важно понять, что вам не обязательно начинать с суммы, эквивалентной миллиону долларов. Более того, начинать свою «биржевую карьеру» со слишком больших вложений было бы ошибкой.

Для успешного инвестирования достаточно регулярно откладывать небольшие суммы, что, не только улучшит контроль за собственными расходами и повысит дисциплину, но и постепенно приведет вас к успеху. Например, можно взять себе за правило ежемесячно откладывать какую-то посильную сумму денежных средств и использовать ее для покупок активов на фондовом рынке. Можно внимательнее изучить возможности вашего мобильного банковского приложения: наверняка там существуют способы сбережения средств, позволяющие накапливать определенный процент от трат на отдельный счет. По окончании месяца собранную таким образом денежную сумму можно использовать для инвестирования. Наконец, можно придумать свою систему накоплений, откладывая, например, каждый вечер столько денег, чтобы баланс карты оканчивался на три нуля: если у вас на карте 10 990 рублей, то отложите эти самые 990 рублей.

Часто специалисты рекомендуют начать торговлю с определенной суммы. Например, с 30 или 50 тысяч рублей. Подобные советы можно смело игнорировать. Невозможно, да и не нужно, определять для всех новичков какой-то оптимальный порог «входа» на рынок. Все мы очень разные и у каждого есть свои особенности и обстоятельства.

Однако для того, чтобы купить многие надежные активы, вам не потребуются значительные суммы денег. Например, автор этой книги обычно рекомендует новичкам первые годы на бирже покупать акции (паи) биржевых фондов на известные индексы, куда включены ценные бумаги десятков крупнейших компаний из различных регионов и отраслей экономики. О таких фондах мы обязательно поговорим в дальнейшем.

В данные момент, я просто хочу констатировать, что на февраль 2022 года стоимость одного пая фонда, инвестирующего в акции крупнейших российских компаний, торгующихся на Московской фондовой бирже, составляет чуть больше 6 рублей, а стоимость пая одного из российских фондов, инвестирующего в акции 500 крупнейших компаний США, составляет чуть больше 11 центов.

Как видим, «нижний порог», необходимый для того, чтобы начать инвестировать на фондовом рынке практически отсутствует, поэтому нет никакого практического смысла в том, чтобы размышлять, хватит ли у вас денег для начала торговли на бирже.

Вопрос 5. Сколько денег можно заработать на бирже?По сути, сколько угодно. Никаких формальных ограничений нет.

В определенный период можно получить как убытки или иметь нулевой доход, так и заработать прибыль в размере 50 % годовых и даже больше. Однако главным врагом любого инвестора является собственная жадность. Важно понимать, что нормальным результатом биржевой торговли является доход в 10 % годовых. Будет гораздо больше пользы, если вам удастся получать такой доход из года в год, чем если вы один раз добьетесь блестящего результата, а потом начнете демонстрировать убытки, пытаясь повторить то, что получилось однажды.

Отличная цель для любого инвестора – достигнуть среднегодовой доходности в 10 % годовых за 10-летний период. И это вполне достижимая цель.

Если мы рассматриваем любой небольшой промежуток времени, то можно прийти к выводу, что стоимость акций на бирже меняется произвольно и практически непредсказуемо. Но если говорить о сколь-либо долгосрочном инвестировании, например, от 2 лет, то акции компании с работающей и устойчивой бизнес-моделью скорее всего будут иметь восходящий тренд.

Даже если случится так, что на какой-то период негативные события пошатнут биржевые котировки, чаще всего крепко стоящие на ногах компании будут способны быстро оправиться от удара, адаптировать свой бизнес к меняющимся условиям, а их ценные бумаги вновь вернутся к росту.

При этом, мы с вами уже несколько раз употребили такой термин, как «средняя рыночная доходность». Данный показатель обычно обозначает изменение средней величины популярных биржевых индексов, которые включают в себя ценные бумаги крупнейших компаний, торгующихся на той или иной бирже.

Так сложилось, что в большинстве источников средней рыночной доходностью считается именно показатель в 10 % в год. Эти данные были получены в результате статистических расчетов годовых показателей доходности компаний, включенных в наиболее известный американский фондовый индекс S&P 500, начиная с 1926 года.

Разумеется, средние показатели других рынков могут отличаться от американского. Например, говоря о Московской фондовой бирже «выразителем» среднерыночной доходности может быть индекс полной доходности «брутто» (это означает, что он учитывает не только изменение цены на акции, но и выплаченные по ним дивиденды), обозначаемый аббревиатурой MCFTR. С его показателями, в том числе за прошедшие годы, вы можете ознакомиться на официальном сайте Мосбиржи.

Таким образом, я полагаю, что доходность в 10 % годовых – это достойная цель для начинающих, да и не только начинающих, инвесторов. Важно помнить, что это не просто вершина, которую вам предстоит однократно достигнуть и покорить. Это именно средняя величина ежегодного прироста вашего капитала. И, не смотря на кажущийся скромный размер, в дальнейшем я покажу, что, поддерживая такую среднюю доходность на протяжении многих лет вы можете добиться действительно выдающихся успехов.

В конечном итоге всегда полезно помнить, что заработок на бирже зависит прежде всего от вас и ваших целей, которые нужно четко понимать. Чего вы хотите? Сформировать долгосрочный пенсионный портфель или покупать и продавать акции различных компаний для азарта? Планируете обеспечить себе пассивный доход на основе дивидендов или хотите попытаться быстро заработать много денег? Каждый вариант имеет право на существование, но не каждый относится к инвестированию. Некоторые ближе к азартным играм.

Ваше поведение на бирже, которое выражается через понимание своих целей и уверенное следование им, гораздо больше влияет на конечный заработок, чем случайные движения в котировках биржевых активов.

Вопрос 6. Какие существуют основные риски инвестирования на фондовом рынке?Основной риск – это, безусловно, потеря части средств. Конечно же, можно представить себе ситуации, когда происходит безвозвратная потеря всей вложенной суммы, но такие случаи зачастую не имеют отношения к инвестированию. Сколь-либо разумный инвестор, как правило, рискует лишь частью своих вложений. Хотя и в потери части приятного мало.

Чтобы визуализировать как работает риск на фондовом рынке, давайте представим себе игру «в кости», когда вы кидаете игральный кубик. Можно играть на четное или нечетное число. Угадываете – забираете себе двойную ставку, а проигрываете – теряете свою. Тогда вероятность нашего выигрыша, равно как и проигрыша, будет равняться 50 %. Но если мы изменим правила игры и начнем ставить на конкретные числа от 1 до 6, то распределение вероятностей выпадения удачного исхода сильно изменится. В таком случае при проигрыше мы также теряем собственную ставку, зато при выигрыше забираем ее шестикратную стоимость, хотя вероятность выбросить победный результат значительно снижается. Несложно понять, что во втором случае риск нашего проигрыша существенно возрастает. Однако, с другой стороны, растет и награда за возможную победу. И для кого-то это может стать веской причиной, чтобы согласиться играть именно по таким, более рисковым, правилам.

На бирже постоянно происходит нечто подобное: чем больше потенциальная прибыль от совершения сделки, тем больше рисков принимает на себя инвестор. Как правило, активы с потенциалом прибыли в 20 % годовых гораздо более рискованны, чем активы, средняя ожидаемая доходность по которым составляет 10 % годовых. Что выберете вы: заработать меньше, но свести риск возможных потерь к минимальным значениям, или попытаться максимизировать прибыль, при этом кратно повысив риск провала?

Конечно, даже активы с более низкой степенью риска не спасают от потерь в моменте. В предыдущем ответе мы определились с тем, что среднюю доходность американского рынка акций можно принять за 10 % годовых. Но если вы вложитесь в американские акции только на 1 год, вы можете не только не получить эти самые 10 %, но и «попасть» на минус 37 %. По крайней мере такой результат продемонстрировал индекс S&P500 в 2008 году, когда произошел последний на сегодняшний день мировой финансовый кризис.