Владислав Волгин

Автосервис. Маркетинг и анализ: Практическое пособие

В. В. Волгин – экономист-международник, инженер-механик, член Международной академии наук информации, информационных процессов и технологий (МАН ИПТ), автор книг для предпринимателей и автомобилистов, http://autoknigi.ru, http://volginvv.ru

От автора

Мною выполнена миссия – подготовка серии практических пособий для формирования базовых знаний руководителей предприятий авторынка и афтермаркета. Практические пособия удалось подготовить благодаря многолетней работе на внешнем рынке, изучению корпоративных материалов автокомпаний, публикаций и информации, почерпнутой из бесед с дистрибьюторами и дилерами. Мои книги получили высокие оценки бизнесменов, их активно используют для обучения руководящих кадров в автодилерских и сервисных предприятиях. Они стали основой целевой подготовки специалистов в институтах, техникумах и на различных курсах.

Эта серия книг сделана как образовательный ресурс и ежедневный справочник для начинающих, а также имеющих опыт менеджеров всех уровней. В книге подробно освещены специфические аспекты автобизнеса, а также затронуты некоторые взаимосвязанные темы, общие для всех видов бизнеса, чтобы диапазон информации, необходимой начинающим управленцам, был достаточным для успешного старта. Моя практика консультирования показывает, что большинство менеджеров, включая обучавшихся у зарубежных поставщиков техники, при достаточно высокой квалификации все же нуждаются в углублении и систематизации знаний, расширении кругозора. Это заметно в периоды кризисов, когда требуются тщательно проработанные или нестандартные решения.

Приведенные в книге рекомендации – изложение методов, применяемых дилерами крупнейших автокомпаний в разных странах и на российском рынке. Изучая приведенные рекомендации, учитывайте следующее:

– конкуренция – не “гримасы” рынка, а естественная среда обитания участников рынка;

– конкурентная борьба – это соревнование менеджеров, т. е. квалификации, качества логистики и управления;

– практически все, что должны делать менеджеры для эффективной работы на рынке колесной и гусеничной техники, известно из векового опыта зарубежных коллег – это облегчает задачу нахождения решений.

В этом бизнесе нет волшебных решений и быстрых результатов. Только высокая квалификация и кропотливое применение всей совокупности современных средств маркетинга, менеджмента, логистики, IT-, HR-, и PR-технологий служат ключом к рентабельности и устойчивому положению на рынке. Не вкладывая средств и знаний, не следует ожидать прибыли. Модели машин меняются, но рынок будет только ужесточать требования к сервису и обеспечению запасными частями. Условия этого вида деятельности диктует потребитель. Потребность в квалифицированных организаторах и менеджерах всегда будет велика.

Российский рынок техники, запасных частей и сервиса переживает период становления и почти все руководители предприятий автобизнеса в той или иной степени черпали знания из моих книг или их ксерокопий. До появления моих книг в 1997 г. подобной литературы в стране не было, и пока нет. Первые в истории нашей высшей школы лекции по маркетингу запасных частей были прочитаны мной в МГИУ и МАДИ в мае 1997 г. на основе моих книг, первых по этой проблематике[1].

Положительные отзывы практиков о моих книгах, включение текстов из них в обучающие системы предприятий, в курсы лекций институтов[2], десятки дипломов и диссертаций, подготовленных на их основе, ссылки на мои книги в работах других авторов, даже включение целых страниц из моих книг без указания моего авторства в книги плагиаторов подтверждают практическую ценность предлагаемой информации и дают основания полагать, что моя миссия важна для России.

Владислав Волгин

Авторынок

Зарубежные продуценты машин не продают технику на новых рынках, не организовав заранее сервис и продажу запасных частей.

Общие параметры

Участники рынка

На российский авторынок сильное влияние оказывают события на авторынке Европы, поэтому деятельность автомобильного рынка рассмотрим на примере рынка Евросоюза.

По данным CECRA[3] в Евросоюзе в год продается свыше 15 миллионов новых автомобилей (±5 %). В 2004 г. в Евросоюзе розничный сектор по торговле машинами и запчастями, сервису и ремонту автомобилей состоял из примерно 350 ООО малых и средних предприятий с 2,5 млн рабочих мест, в том числе 118 ООО авторизованных[4] и 232 ООО независимых. Обслуживанию подлежат более 205 млн новых и подержанных автомобилей. Таким образом, на каждое предприятие приходится в среднем около 600 автомобилей, а на каждого работника – около 80 автомобилей в год. Оборот этих предприятий составляет около 520 млрд евро в год, в том числе 420 млрд евро – продажа автомобилей, 60 млрд евро – продажа запчастей и 40 млрд евро продажа труда.

Кроме того, на авторынке действуют 110 000 АЗС, с 440 000 служащих и оборотом 250 млрд евро, а также 11 600 мотодилеров, с 81 000 служащих и оборотом 13,1 млрд евро в год.

Европейский авторынок довольно стабилен – годичные колебания сбыта составляют ±5 %. Средняя прибыльность и в продажах, и в возврате инвестиций опасно низка. Нетто прибыль в этом секторе до выплаты налогов в 2004 г. составила 0,6 %, а в 2005 г. ожидается снижение до 0,5 %. Наличие значительных избыточных мощностей у производителей порождает острейшую конкуренцию. Так как доля прибыли автокомпаний и дилеров в ценах на автомобили очень мала, практически не осталось возможностей для маневрирования ценами. Если для конечного потребителя снижение цены на 100 евро мало что значит по отношению к цене автомобиля, то для дилера и автокомпании эта сумма значительна и может быть достаточной для дестабилизации финансового положения многих малых предприятий.

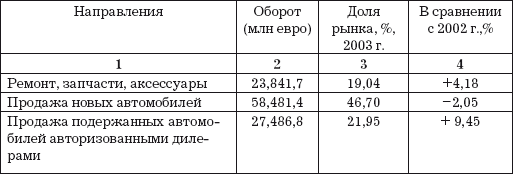

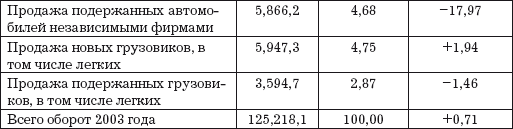

Для примера ниже приведены данные оборота в торговле автомобилями в Германии.

Оборот авторынка в Германии[5]

Специфика товара “автомобили”

Автомобильная отрасль экономики характеризуется следующими параметрами[6]:

– развитое производство;

– фрагментированный рынок; острая конкуренция в продаже новых автомобилей;

– из-за цикличности развития экономики спрос и продажи новых автомобилей соответственно цикличны;

– розничный сектор подвержен влиянию состояния экономики страны, покупательной способности населения, стоимости кредита, доверия потребителей;

– спрос на автомобили зимой всегда ниже, чем в другие сезоны;

– среднее авто дилерское[7] предприятие получает основные доходы от продажи подержанных автомобилей, сопутствующих товаров, запчастей, шин, обслуживания, кузовного ремонта.

Следует подчеркнуть следующие моменты:

Автомобили – специфический высокотехнологичный товар, требующий участия специалистов при покупке, эксплуатации и обслуживании. Автомобиль может сломаться где угодно и обычно это происходит далеко от гаража владельца, на дороге, ночью… Автомобиль представляет значительную часть состояния владельца. Потребителям должны быть гарантированы сервис и ремонт, обмен старого автомобиля на новый, безопасное состояние покупаемого подержанного автомобиля, гибкие финансовые схемы. Только авторизованные дилеры могут гарантировать все это. Только дилерские сети автокомпаний в состоянии предложить гарантированное предпродажное и послепродажное обслуживание в национальном и международном масштабе, а также долгосрочную поддержку имиджа бренда.

Поставка автомобиля есть первая послепродажная акция. До вручения ключей потребителю продавец обязан выполнить работы, необходимые для пуска автомобиля в эксплуатацию.

Отзыв проданных автомобилей для устранения обнаруженной типичной неисправности необходим в интересах потребителей. Только профессиональные авторизованные дилеры, сеть которых охватывает каждую страну, в состоянии отслеживать проданные ими автомобили.

И, наконец, авторизованные дилеры соблюдают экологические нормативы (сбор использованных масел, аккумуляторных батарей, деталей), выполняют требования сертификации, систем качества и т. д. Это действия в интересах потребителей.

Только совместное исполнение пяти видов деятельности – новые автомобили, подержанные автомобили, запчасти, послепродажный сервис и финансирование делают возможным для авторизованных дилеров компенсировать инвестиции в оборудование, необходимое для восстановления, т. е. безопасности автомобилей. Корреляция между продажами и послепродажным сервисом жизненно необходима.

Реализация через сети производителей более эффективная модель, чем реализация через независимых перепродавцов или их сети. Потому, что сети производителей – это не просто совокупность предприятий, но торгово-сервисно-логистические системы, обслуживающие политику бренда и обеспечивающие защиту бренда процессами, скоординированными во времени и прямо контролируемыми автокомпаниями – владельцами брендов.

Однако сети производителей контролируют лишь около 50 % рынка сервиса, достигая 80 % по легковым автомобилям менее 4-летнего “возраста”. Остальную емкость рынка используют независимые ремонтники и независимые поставщики запасных частей.

Регулирование рынка

Законодательное регулирование зарубежных автомобильных рынков представляет интерес для российских бизнесменов и потребителей, так как изменения в них сказываются и на российском рынке. Собственного регулирования у нас почти нет, а зарубежные поставщики переносят привычные для них методы и условия торговли и на наш рынок. Конечно, они переносят только выгодные для них условия. Российские автодилеры могли бы, зная о преимуществах, которых добились организованные европейские автодилеры, ремонтники и торговцы запчастями, требовать от автокомпаний таких условий взаимоотношений, которые способствуют развитию фирм, а не только соблюдению интересов автокомпаний.

Деятельность автокомпаний на автомобильном рынке Евросоюза регулируют нормативные акты Европарламента и Еврокомиссии в целях защиты интересов потребителей, стимулирования малого и среднего бизнеса, увеличения занятости населения, защиты местных производителей, поощрения конкуренции, ведущей к снижению потребительских цен, и т. д.

Договорная практика выработала множество видов соглашений и договоров, систематизированных по категориям и группам. Применение тех или иных категорий соглашений и договоров тоже регламентируется нормативными актами.

Издание нормативных актов инициируется не только правительственными организациями, но в большой степени и общественными организациями предпринимателей. В Канаде, США и Европе активно действуют ассоциации дилеров, потребителей, ремонтников – они являются инициаторами законодательных изменений в регулировании деятельности предпринимателей.

Например, “Альянс за свободу ремонта автомобилей в Евросоюзе” AFCAR (Alliance for the Freedom of Car Repair in the EU). Это альянс европейских ассоциаций в области технической информации – члены альянса: ассоциация ремонтников автокузовов AIRC (Vehicle Body Repairers), клуб туризма и мотоциклистов AIT & FIA (Tourism and Motorist Clubs), CECRA (Conseil Europeen du Commerce et de la Reparation Automobiles) – европейская федерация профессиональных ассоциаций, представляющая интересы торгующих автомобилями и ремонтных предприятий и Европейских Дилерских Советов (European Dealer Councils), ассоциация независимых дилеров афтермаркета CLEDIPA (Independent Automotive Aftermarket Distributors), ассоциация гаражного оборудования EGEA (Garage Equipment Association), международная федерация оптовиков, импортеров и экспортеров автомобильных компонентов FIGIEFA (Federation Internationale des Grossistes, Importateurs & Exportateurs en Fournitures Automobiles). EC AR – Европейская компания за свободу рынка автомобильных запчастей и ремонта (European Campaign for the Freedom of the Automotive Parts and Repair Market), это альянс FIGIEFA/CLEDIPA и 11 других европейских ассоциаций, которые лоббируют против патентной защиты запасных частей к автомобилям. Основным возражением является необходимость гарантировать, что патентование не станет препятствием для свободной конкуренции и свободного выбора потребителей с первого дня владения автомобилем. ECAR поддерживает любое законное использование прав на промышленную собственность но отклоняет их использование для монополизации рынка запасных частей.

Философия рыночной экономики в Евросоюзе предоставляет полную свободу операторам рынка в их действиях, если они не нарушают положений ст. 81 договора о создании ЕС о свободе конкуренции. Дилерские (франчайзинговые) сети автопроизводителей состоят из ограниченного количества дилеров, заключивших с производителями дилерские и сервисные соглашения[8]. Эти соглашения определяют права и обязанности сторон, включают статьи, иногда противоречащие принципам ст. 81 Договора о создании ЕС, в частности, принципу свободной конкуренции. Например, запрещение представлять товары конкурентов, продавать товары неавторизованным торговцам и т. д. Юридически франчайзинговые сети автокомпаний могут существовать в ЕС только в виде исключения, разрешаемого, если сети, несмотря на антиконкурентные аспекты, способствуют экономическому прогрессу, улучшая обслуживание потребителей.

Исключения могут быть в форме:

– индивидуального разрешения деятельности компании на условиях применяемых ею соглашений после проверки ее соглашений;

– правил блокового исключения (BER – Block Exemption Regulation), которые устанавливают заранее условия, которым должны соответствовать соглашения, чтобы быть разрешенными.

Очевидно, что для такого товара, как автомобили, лучший способ служить интересам конечных потребителей – функционирование структурированной, организованной дилерской сети. Дилерская сеть – инструмент укрепления конкурентоспособности ее членов, сохраняет в то же время существование конкуренции между дилерами данной марки и между дилерами разных марок автомобилей. Свобода выбора для европейских потребителей должна позволять автокомпаниям выбирать наиболее эффективные методы операций в рамках дистрибуции. Регулирование признает эффективность выборочной системы распределения, направленной на стимулирование дилерских инвестиций в продвижении бренда в их регионе.

Эти обоснования вынудили Европейскую Комиссию принять первое Постановление о блоковом исключении 123/85 в 1985 г., которое было заменено Постановлением 1475/95 в 1995 г. и затем Постановлением 1400/2002 в 2002 г. С каждым Постановлением возможности диктата автокомпаний на рынке уменьшались. Действующие правила призваны ослабить контроль автокомпаний над продавцами и обострить конкуренцию авторизованных дилеров с независимыми предприятиями в целях снижения цен и улучшения обслуживания потребителей.

Постановление № 1400/2002 вырабатывались на основе экстенсивного процесса сбора фактов и консультаций. Это началось с публикации в ноябре 2000 г. оценочного отчета, который выявил серию проблем в существовавшем режиме регулирования. Отчет был основан на запросах и предложениях всех категорий заинтересованных сторон (производителей, дилеров, ремонтников, изготовителей запчастей, независимых операторов и потребителей). Комиссия также приняла во внимание опыт, который она приобрела, контролируя прежнее регулирование и не в последнюю очередь отдельные случаи, которые европейские автопроизводители использовали для антиконкурентной практики. В отчете установлено, что европейские потребители не пользуются справедливой долей доходов системы, что конкуренция между дилерами недостаточно сильна и дилеры остаются слишком зависимыми от автопроизводителей. Потребители на практике выяснили, что им трудно использовать свои права Единого рынка, чтобы получить выгоду от разницы цен в странах-членах ЕС и купить автомобиль там, где цены ниже.

Серия исследований была поручена независимым консультантам по ключевым элементам обзора, таким, как обязательства о связи торговли и сервиса, причины разницы в ценах, мнения потребителей о различных аспектах текущего и желательного режимов и потенциальное влияние изменений в регулировании на все эти аспекты[9].

Постановление № 1400/2002 в дальнейшем будет именоваться “действующее Постановление”. Правила для авторынка действуют в Европейском Союзе (25 стран), Норвегии, Исландии и Лихтенштейне. Они касаются следующих машин: легковые автомобили, легкие грузовики, грузовые автомобили, автобусы, автобусы междугороднего типа (туристские).

Торгово-сервисные сети автокомпаний

Концепции

Торгово-сервисные сети автокомпаний состоят из торгового подразделения автокомпании с центральным складом запасных частей и логистическим центром, дистрибьюторов (импортеров) – верхний уровень в каждой стране, уполномоченных (авторизованных) дилеров[10], торгующих автомобилями, запчастями и услугами по ремонту – второй уровень. На втором уровне работают также уполномоченные сервисные центры, которые не занимаются торговлей автомобилями, но могут торговать запасными частями. Дилеры могут иметь субдилеров, агентов, посредников на этом же, розничном уровне торговли.

Производители и дилеры могут существовать, только если их машины покупаются. Потребители выбирают те машины, ремонт и обслуживание которых не доставят им больших проблем и расходов. Дилеры выбирают тех поставщиков, которые гарантированно обеспечивают их полным ассортиментом запасных частей для ремонта. Отсюда ясно, что причины успехов и неудач на рынке следует искать в организации обеспечения запасными частями и сервиса. Зарубежные промышленники давно приняли к руководству, что именно успех на рынках сервиса и запасных частей определяет успех на рынке техники. Сервис и запасные части, как и любой товар, имеют свою цену, качество и способность удовлетворять потребности людей. Следовательно, эти три параметра должны быть конкурентоспособны.

Качество обеспечения запасными частями – полная номенклатура и максимум сутки на ожидание детали – самый главный аргумент для привлечения дилеров и обеспечения конкурентоспособности техники. Это поняли полвека назад все зарубежные организаторы торговли техникой и приняли необходимые меры. Периодом становления современной системы организации торговли техникой и запасными частями за рубежом можно считать 60-е годы XX века. Именно в этот период крупные компании, столкнувшись с разорительными проблемами в торговле запасными частями для проданного ими громадного парка многомарочной техники, обнаружили прямую зависимость сбыта машин от их обеспечения запасными частями. Вследствие бурного развития механизации и специализации в строительстве, сельском хозяйстве, на транспорте рынок потребовал множества моделей специализированных для определенных работ машин на базе автотракторной техники. Следуя спросу на рынке, изготовители резко увеличили количество выпускаемых модификаций машин. Десятки моделей машин одного продуцента и необходимость поставлять запасные части в течение нескольких лет после снятия модели с производства значительно осложнили условия производства и поставок запасных частей. Номенклатура запасных частей компании Volkswagen” увеличилась за 50 лет в 20 раз – с 5 до 100 тыс. наименований. Возросшие объемы и ассортимент запасных частей, их товарные особенности, суровые законы о защите прав потребителей и проблемы с поиском дилеров, соглашающихся принять на себя обязательства ремонтировать технику, потребовали от продуцентов изменения методов работы с запасными частями. Они провели необходимые исследования, нашли концептуальные решения принципиальных задач обеспечения запасными частями покупателей своих машин. К 70-м годам крупнейшие компании создали торгово-сервисные сети с системами складов, отладили организацию управления запасами на отдельных складах и в системах, заложили научные основы анализа и прогноза спроса и применения их результатов для планирования производства и сбыта запасных частей. В последующие годы методы организации сбыта запасных частей лишь шлифуются за счет применения все более совершенных компьютеров, телекоммуникаций, эффективной логистики, более подробной и обширной статистики сбыта машин и запасных частей, а также благодаря более основательной подготовке специалистов для всех звеньев сбытовых сетей.

Высокоэффективная торговля запасными частями возможна в настоящее время только при условии системной организации сбыта, управления запасами на основе научных методов, компьютеризации статистики, анализа, прогноза, обработки всей документации, позволяющей не только оптимизировать запасы, снизить расходы по хранению запасных частей, но и значительно ускорить обслуживание покупателей.

Продуценты машин не продают технику на новых рынках, не организовав предварительно полноценные сервисные точки для гарантийного обслуживания и продажи запасных частей, иначе можно потерять рынок после первых же гарантийных неурядиц или случаев отсутствия запчастей. Молва среди покупателей быстро подпортит мнение о поставщике, конкуренты тоже не дремлют и каждый промах используют для вытеснения его с рынка.

Основой для успешной торговли машинами за рубежом является системная организация торгово-сервисных сетей для продвижения машин, запасных частей и услуг по ремонту. Такие сети предоставляют, в соответствии с требованиями законов о защите прав потребителей, в каждом предприятии, торгующем техникой от имени изготовителя, весь комплекс услуг по гарантийным и последующим ремонтам силами обученных изготовителями механиков.

Самое главное, без чего все остальное неважно и что в нашей стране игнорировалось на всех уровнях управления, – сети обеспечивают такую организацию поставок запасных частей, которая гарантирует доставку ремонтнику или конечному потребителю в любой точке рынка любой детали в течение суток с момента обращения. Все организационные и управленческие решения в таких сетях базируются на максимальном соблюдении интересов потребителя.