Уильям Бернстайн

Манифест инвестора: Готовимся к потрясениям, процветанию и всему остальному

Резюме

Поставщики и потребители капитала существовали на протяжении всей финансовой истории, и сегодня ситуация не изменилась.

Издавна этот капитал имел две основные формы: заемный капитал (включая облигации) и долевой капитал (паи или акции). Последний более уязвим в правовом отношении, а значит, предполагает более высокий риск. Поэтому, чтобы привлечь инвесторов, требуется повышенная доходность в долгосрочной перспективе.

В периоды крупных социальных и политических потрясений и военных конфликтов курс акций и облигаций, как правило, резко снижается. Зачастую это создает условия для высокой доходности в будущем. Однако порой инвесторы безвозвратно теряют все вложенные средства. Финансовая история говорит о том, что, если до сих пор такого не случалось на рынках акций и облигаций США, это не означает, что подобного не произойдет в будущем.

Глава 2

Природа зверя

Голубые фишки не добыть без риска.

Старинная поговорка Уолл-стрит

Прочитав эту книгу, вы должны твердо усвоить главное: риск и доходность неразрывно связаны между собой. Практически во всех странах, где экономисты изучали доходность ценных бумаг, доходность акций превышала доходность облигаций{7}. Если вы хотите получать более высокие доходы, вам придется платить за это, принимая на себя риск. Это означает, что время от времени вы будете терять уйму денег. И наоборот, если вы стремитесь к полной безопасности, будьте готовы к тому, что ваши доходы будут невелики. Третьего не дано.

Пророчество вóрона

Наше путешествие по стране риска и доходности мы начнем в ясный морозный день безмятежного 1998 г. Вы вышли прогуляться, и, когда начали размышлять о своих финансовых делах, у вас сразу улучшилось настроение. Стоимость вашего портфеля, который состоит из тщательно отобранных акций и облигаций, за последние четыре года выросла вдвое. Рынок неуклонно растет. Хотя вы добились меньших успехов, чем ваши знакомые, которые заключают крупные сделки по опционам на доткомы и вкладывают средства в акции агрессивных технологических фондов, ваши скромные достижения вполне позволяют вам надеяться на безбедное существование после выхода на пенсию.

Внезапно вы слышите хлопанье крыльев и чувствуете, что к вам на плечо опускается птица. «О, – радостно восклицаете вы, – это синяя птица счастья!» Но вы ошиблись – при ближайшем рассмотрении ее оперение оказывается черным как ночь. «Привет, – угрюмо произносит птица, – я, ворон, предвещаю крах рынка капитала».

Похоже, появление крылатого гостя не сулит добрых вестей. Он предвещает, что в течение следующего десятилетия вас ожидают не один, а два крупнейших в истории обвала рынка. Во время каждого из них биржевые индексы упадут примерно вдвое.

«О мудрая птица, – умоляете вы, – прошу тебя, скажи, когда произойдут эти беды, чтобы я смог избежать роковых потерь». Но ворон безмолвно расправляет крылья и улетает прочь, и вы готовы поклясться, что при этом его клюв складывается в ухмылку.

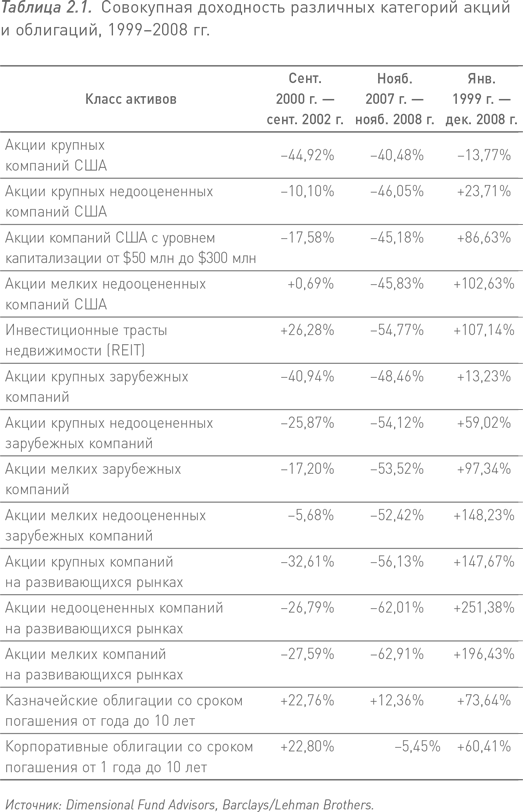

Предсказание ворона сбывается – в течение следующих десяти лет вам придется пережить не одно, а два крупнейших падения рынка из пяти, случившихся за последние 100 лет. Динамика доходности основных категорий акций и облигаций в период 1999–2008 гг. представлена в таблице 2.1, которая иллюстрирует ситуацию с риском и доходностью на этом отрезке времени. Давайте внимательно изучим ее.

В первой колонке перечислены рассматриваемые классы активов. Первые 12 представляют собой основные разновидности акционерного капитала (иначе говоря, акций), выделенные с учетом трех критериев: местоположение (США, развитые зарубежные страны и страны с развивающимися рынками), размер компании (крупные и мелкие) и тип компании – «недооцененные» или «рыночные». (К категории рыночных относятся крупные дорогие компании, привлекающие широкий круг инвесторов, а к недооцененным – дешевые, малопривлекательные компании, акции которых продаются по низкому курсу.) Такую классификацию акций используют множество специалистов в финансовой сфере. Последние две строки занимают активы с фиксированной доходностью (облигации), которые считаются относительно «безопасными».

Вторая колонка отражает доходность данных классов активов в период медвежьего рынка 2000–2002 гг. В предшествующие пять лет – с 1995 по 1999 г. – наблюдался, вероятно, крупнейший пузырь фондового рынка в истории человечества. Инвесторы, безоглядно уверовавшие в возможности Интернета, швыряли на ветер миллионы, а то и миллиарды, поддерживая пару десятков предпринимателей с весьма туманными бизнес-моделями. Последним было достаточно добавить к названию своей компании заветное.com, чтобы курс ее акций на бирже взлетел вдвое.

Кроме того, всеобщая эйфория взвинтила цены крупнейших быстро растущих компаний, которые, по мнению инвесторов, имели блестящие перспективы в интернет-бизнесе. Все остальные классы активов были заброшены. Инвестиционные трасты недвижимости? Мелкие банки? Производство? Предприятия розничной торговли? Компании, которые обслуживали клиентов в офисах, не оказывая услуг через Интернет, вышли из моды. Все они померкли на фоне Новой Экономики.

Миновал 2000 г., наступил 2001-й, а затем и 2002-й, и кометы интернет-бизнеса постепенно прогорели и начали разоряться одна за другой, пока банкротства не приняли массовый характер. Сводный индекс внебиржевого рынка NASDAQ, который включал акции почти всех новых фирм, упал более чем на три четверти, а индекс S&P 500 снизился примерно вдвое.

Но, как показывает вторая колонка, акции мелких и недооцененных компаний, а также инвестиционных трастов недвижимости, которые не участвовали в вакханалии 1990-х гг., в период 2001–2002 гг. держались очень неплохо, при этом доходность REIT превысила 25 %.

Во время второго спада, показанного в третьей колонке, на сцену вышли медведи иной породы. Крах 2000–2001 гг. был вызван тем, что переоцененные компании, работающие в сфере высоких технологий, на волне чрезмерного энтузиазма остались без денег. Новый кризис начался, когда преисполненные энтузиазма потребители исчерпали кредитные ресурсы. Более того, если в 1990-х гг. рынок рос главным образом за счет акций высокотехнологичных компаний, а также S&P 500 и аналогичного зарубежного индекса по Европе, Австралии и Дальнему Востоку (EAFE), в 2007 г. из-за стремительного роста цен почти во всех странах переоцененными оказались все классы активов. В результате все они резко упали в цене. Если в 2000–2002 гг. отдельные классы активов позволяли защититься от медведей, в 2007–2008 гг. такой возможности уже не было.

Последняя колонка таблицы 2.1 подводит итог сказанному. Хотя ворон, наделенный даром предвидения, предупредил вас о несчастьях, ожидающих рынок в период 1999–2008 гг., это не принесло особой пользы. Восемь классов активов из 12, представленных в таблице 2.1, за этот период превзошли безопасные облигации, поэтому в выигрыше оказались обладатели диверсифицированных портфелей, разумно распределившие средства. Если бы вы вняли предостережениям ворона и на 10 лет полностью отказались от акций, вы лишились бы доходов, которые дает хорошо диверсифицированный портфель. Хуже того, теперь вам бы пришлось решать вопрос о том, как выбрать подходящий момент, чтобы снова купить акции.

Стратегия диверсификации, при которой портфельные инвестиции распределяются между разными видами активов, работает, если ориентироваться на годы и десятилетия, и оказывается не слишком эффективной, если счет идет на недели и месяцы.

Кроме того, последняя колонка таблицы 2.1 опровергает расхожее суждение, которое приходится то и дело слышать сегодня: в диверсификации нет ничего хорошего. Действительно, в тот день, когда рынок США падает на 5 %, остальной мир следует за ним, обычно неся еще более крупные убытки, а в тот год, когда S&P 500 падает более чем на 40 %, остальные активы по большей части показывают не лучшие, а порой и худшие результаты.

Однако мудрость при инвестировании приходит с пониманием того, что по-настоящему важна лишь доходность в долгосрочном аспекте. Инвестор, способный зарабатывать 8 % в год, за 30 лет умножит свое состояние в 10 раз, и если у него есть хоть немного мозгов, он не станет переживать из-за того, что в течение многих дней, а может быть и лет, его портфель несет крупные убытки. Если же неудачные дни или годы заставляют его страдать, ему остается успокаивать себя тем, что за доходы по акциям приходится расплачиваться универсальной валютой финансового риска – спазмами в желудке и бессонными ночами.

История и математика

Представление о краткосрочной и среднесрочной доходности позволяет предусмотрительному инвестору оценить риски владения акциями. В последнее время большое значение придается «черным лебедям» – редким и якобы неожиданным событиям, которые будоражат общество и порождают неразбериху на финансовых рынках. Появление «черных лебедей» в финансовой сфере всегда говорит о том, что участники рынка не знают истории. Никто из тех, кто знаком с событиями 1929–1932 гг., когда стоимость акций упала почти на 90 % (не говоря о событиях на Санкт-Петербургской фондовой бирже после 1914 г.), не был огорошен недавним падением рынка{8}.

И все же исторические данные мало помогают при решении самой важной задачи инвестирования – оценке будущей доходности. Инвестору, который не в состоянии рационально и систематически оценивать ожидаемую доходность, лучше спрятать половину денег под матрас, а остальные сжечь или выбросить в окно. Хорошая новость заключается в том, что оценить будущую доходность не так уж сложно.

Несмотря на это, многие инвесторы – в том числе кое-кто из ученых мужей, – оценивая будущую доходность, отталкиваются в первую очередь от доходности в прошлом. Это ошибка. Вы, возможно, видели таблицу, которая показывает, какой огромный капитал позволяли сколотить долгосрочные инвестиции в акции крупных и мелких компаний, приносившие соответственно почти 10 и 12 % в год с конца 1925 г. Вам не удастся получить такие доходы, как не получал их ни один человек за всю финансовую историю, и едва ли кто-то может рассчитывать на такую доходность в будущем. Во-первых, такие доходы являются теоретическими – они не учитывают комиссионные брокеров, спреды бид-аск (разницу между ценой покупки и продажи ценных бумаг) и налоги на прирост капитала и дивиденды. Кроме того, два-три поколения расточительных наследников, сменившихся за этот период, несомненно, промотали бы это богатство. И во-вторых, и это самое главное, мы не можем перенестись в конец 1925 г., когда акции США давали 5 % прибыли.

На самом деле опираться на данные прошлого, оценивая доходность в будущем, чрезвычайно опасно. Еще опаснее заниматься финансовым планированием, отталкиваясь от данных, собранных после 1925 г., – трюк, к которому нередко прибегают исследователи и авторы, пишущие о финансах.

Два ярких примера серьезных просчетов из-за излишнего доверия к историческим данным имели место с облигациями в начале 1980-х и с акциями в конце 1990-х гг. Период после Второй мировой войны во многих отношениях был весьма необычным. Его характерной чертой была постепенно нарастающая инфляция, которая привела к беспрецедентному падению рынка, раздавившему долгосрочные облигации, в то время как процентные ставки росли вместе с гиперинфляцией 1970–1980 гг. Инфляция уничтожает долгосрочные облигации, поскольку погашение основной суммы и текущие платежи производятся по действующему курсу доллара. Если инвестор покупает облигацию с 5 %-ным купоном сроком на 30 лет, а долгосрочная процентная ставка впоследствии повышается до 10 %, стоимость такой облигации падает почти вдвое.

В течение 30 лет – с 1952 по 1981 г. – годовая доходность по долгосрочным казначейским облигациям США составляла всего лишь 2,33 %, тогда как инфляция достигала в среднем 4,31 % в год. Таким образом, те, кто вложил средства в облигации, ежегодно теряли примерно 2 % покупательной способности даже после реинвестирования купонов. При этом акции во время затяжной инфляции дают сравнительно неплохие результаты, поскольку компании могут поднимать цены на свои товары и услуги. В течение того же периода доходность акций S&P 500 составляла 9,89 % в год, превышая инфляцию более чем на 5 %.

Одним словом, в 1981 г. типичный инвестор, вкладывающий средства в облигации, был раздавлен внушающим ужас прошлым, иначе говоря, «представлял себе» их доходность. Инвесторы и финансовые обозреватели окрестили эти ценные бумаги «удостоверениями о конфискации», отпугнув целое поколение покупателей.

И все же любой, кто умел складывать и вычитать, имел перед глазами следующие выкладки: 30 сентября 1981 г. правительство США продало 20-летние казначейские облигации под 15,78 %, в то время как инфляция за предыдущие пять лет в среднем составляла «всего лишь» 10,11 %. Более того, к этому времени Пол Волкер, один из самых выдающихся руководителей Федеральной резервной системы, принял меры для резкого сокращения денежной массы. В 1981 г. это позволило добиться желаемого результата и снизить уровень инфляции – за следующие пять лет она упала до 3,42 %.

Таким образом, те, кто вкладывал средства в облигации до 1982 г., были разорены. Однако трезвая оценка процентных доходов по облигациям и будущей инфляции подсказывала, что эти ценные бумаги сулят немалую прибыль – не менее 5 %. Эта оценка оказалась вполне обоснованной. В течение 20 лет, начиная с 1982 г., реальная доходность по долгосрочным казначейским облигациям США составляла 8,66 %.

Другим примером того, как опасно чрезмерно пристальное внимание к прошлому, может служить случившееся в конце 1990-х гг., когда курс акций доткомов и высокотехнологичных компаний, а также быстрорастущих компаний с высоким уровнем капитализации, взмыл до небес. За 74 года – с 1926 по 1999 г. – фондовый рынок США приносил инвесторам в среднем 11,35 % без учета инфляции и 8,02 % с учетом. С 1995 по 1999 г. он показывал рекордные результаты – 28,56 % в год. Стоит ли говорить, что владельцы акций были полны энтузиазма. В 1999 г. все повторяли, как мантру: «Каждый цент, не вложенный в акции, приносит убытки», а один из вышедших в тот год бестселлеров, посвященных личным финансам, назывался «Индекс Доу – Джонса на отметке 36 000» (Dow 36,000). Но, увы, дело обернулось совсем иначе[2].

Как в таком случае трезво оценить будущие доходы? Прежде всего, давайте признаем очевидное: нам не под силу точно предсказать будущее без магического кристалла. Максимум того, на что мы способны, – это определить то, что финансовые экономисты называют «ожидаемой доходностью».

Поскольку это одно из самых важных понятий в финансовом деле, попробуем разобраться, что оно означает. Представьте себе стол для игры в рулетку в одном из игорных домов Монте-Карло с 37 ячейками, обозначенными числами от 0 до 36 (в Америке есть 38-я ячейка, 00). Если вы ставите на одно число, выплата составляет 35 к 1, а ваши шансы на выигрыш – 1 к 37. В среднем вы теряете 5,3 цента на каждый поставленный доллар  Это ожидаемая доходность на отдельную ставку, а также на полную сумму, которую вы поставили в течение любого отрезка времени. Разумеется, однажды вам может улыбнуться удача и вы заработаете кучу денег, а в другой раз счастье отвернется от вас, и вы будете проигрывать ставку за ставкой и потеряете больше 5,3 %. Это реализованная доходность. Таким образом, ожидаемая доходность – это наиболее вероятное предположение о том, какой будет средняя реализованная доходность за один вечер.

Это ожидаемая доходность на отдельную ставку, а также на полную сумму, которую вы поставили в течение любого отрезка времени. Разумеется, однажды вам может улыбнуться удача и вы заработаете кучу денег, а в другой раз счастье отвернется от вас, и вы будете проигрывать ставку за ставкой и потеряете больше 5,3 %. Это реализованная доходность. Таким образом, ожидаемая доходность – это наиболее вероятное предположение о том, какой будет средняя реализованная доходность за один вечер.

Акции и облигации – та же рулетка, однако их владелец почти всегда оказывается в выигрыше. Если бы это было не так, никто не стал бы вкладывать в них деньги. Разница в том, что в данном случае инвестор играет на стороне казино. Он не знает, чем наградит его госпожа Удача, но он может достаточно точно предсказать свой выигрыш, особенно если речь идет о периодах продолжительностью не менее двух десятков лет.

Каким образом? Начнем с облигаций. В начале 2009 г. казначейские облигации США давали всего 2 % прибыли. Поскольку правительство может напечатать денег, чтобы выполнить свои обязательства по облигациям, нам были гарантированы как процентные платежи, так и погашение основной суммы, и в итоге ожидаемая доходность на данном этапе составляла… 2 %. (Ценные бумаги Казначейства США со сроком погашения не более 1 года называются краткосрочными казначейскими векселями, со сроком от 1 года до 10 лет – среднесрочными казначейскими облигациями, а со сроком погашения более 10 лет – долгосрочными казначейскими облигациями. Купонные платежи по среднесрочным и долгосрочным облигациям производятся каждые шесть месяцев. С векселями дело обстоит иначе – они продаются с дисконтом по отношению к номинальной стоимости и выкупаются по номиналу, данная разница и представляет собой доход.)

Удивительно, что в начале 2009 г. доходность десятилетних облигаций, выпускаемых самыми надежными американскими компаниями, составляла около 7 %. Если бы все эти компании выжили, ожидаемая доходность от портфеля таких облигаций за следующие 10 лет тоже составляла бы 7 %. К сожалению, компании, включая те, что имеют самую солидную репутацию, время от времени разоряются и не выполняют свои обязательства, и поэтому фактическая доходность будет меньше 7 %.

Насколько меньше – зависит от того, какое количество компаний разорится. Если в год разоряется более 5 % компаний, инвестор получит более высокую прибыль от 10-летних казначейских облигаций. По оценкам большинства экспертов, число банкротств компаний с высоким рейтингом не превышает 1 % в год, но в нынешних условиях лучше перестраховаться и считать, что эта доля составляет 2 %. В этом случае ожидаемая доходность от корпоративных облигаций США с высоким рейтингом составит 5 % (разница между 7 %-ным купоном и долей банкротств, составляющей 2 %).

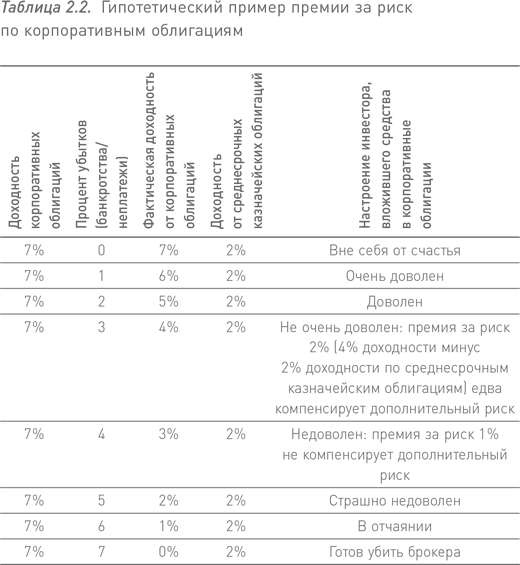

В таблице 2.2 представлен полный спектр возможных результатов. Как отмечалось выше, инвесторы получат больше прибыли, вложив средства в казначейские облигации, лишь если доля банкротств достигает 5 % в год. Какова вероятность того, что ежегодно в течение 10 лет одна из 20 самых надежных американских компаний будет разоряться? При наихудшем варианте развития событий подобное возможно в течение ближайших года-двух, но 10 лет беспрерывных банкротств такими темпами стали бы куда более серьезным бедствием, чем Великая депрессия.

Далее, представьте себе, что при убытках, равных 4 % в год, наша доходность в конечном итоге составляет 3 %. Хотя это на 1 % больше, чем дают казначейские облигации, едва ли это осчастливит нас, поскольку этой скромной разницы недостаточно, чтобы компенсировать риск, который причинял нам столько страданий, вызывая спазмы в желудке. При убытках, равных 3 %, корпоративные облигации дают доходность в 4 %, которой, скорее всего, будет достаточно, чтобы компенсировать дополнительный риск. Если вы получили больше, считайте, что вам повезло.

Подобным образом в конце 2008 г. так называемые мусорные облигации – высокодоходные облигации менее надежных компаний – приносили 22,5 %, превосходя казначейские облигации более чем на 20 %. Такой разрыв между первыми и вторыми не имеет прецедентов в истории. Он означает, что 20 % этих компаний будет разоряться каждый год, что уменьшит их среднюю доходность по сравнению с доходностью по казначейским облигациям с таким же сроком погашения. Через 10 лет из них уцелеет лишь каждая десятая.

Насколько же высока вероятность разорения? Очень низка, но не равна нулю. Опять-таки мусорные облигации должны превосходить казначейские по размеру премии, чтобы у инвесторов был стимул брать на себя столь высокий риск. Если требуемый размер премии составляет 5 %, то в конце 2008 г. такое приобретение имело бы смысл при условии, что в год разоряется до 15 % компаний. (Приведенный пример предполагает, что инвестор владеет множеством таких облигаций или взаимным фондом, инвестирующим средства в данный класс активов. Если же число облигаций, принадлежащих инвестору, невелико, неудачный выбор может привести к тому, что все все они пропадут в течение пяти лет.)

Подведем итог сказанному: фактическая доля банкротств компаний с высоким рейтингом может составлять примерно 2 % в год, что позволяет ожидаемой доходности от корпоративных облигаций оставаться на уровне 5 %. Если темпы инфляции в долгосрочной перспективе равны примерно 3 %, их доходность с поправкой на инфляцию будет составлять около 2 %. В конце 2008 г. премия за риск по мусорным облигациям (доходность выше 2 % по среднесрочным казначейским облигациям) могла достигать 10 % в год, таким образом, их номинальная доходность составляла 12 %, а доходность с поправкой на инфляцию – 9 %. Доход по мусорным облигациям и облигациям с высоким рейтингом, о которых шла речь выше, – это вознаграждение за риск, связанный с тем, что процент банкротств может оказаться гораздо выше ожидаемого.

Следует еще раз повторить, что инвестор оценивает ожидаемую доходность облигаций, вычитая процент банкротств из процентного купона.

Взаимосвязь доходности и риска – самая важная концепция в этой книге. Даже если 10-летние корпоративные облигации приносят 7 %, что при условии ежегодного разорения 5 % компаний даст нам те же 2 % доходности, что и казначейские облигации, эти результаты не равноценны. Более того, они не идут ни в какое сравнение: корпоративные облигации лишают инвестора сна и аппетита, тогда как держатели казначейских облигаций спят как младенцы. Владельцам корпоративных облигаций необходима премия за риск, которая компенсирует им бессонные ночи и несварение желудка. Отсюда следует: чем больше риск, тем выше должна быть премия за риск.

Обещание высоких прибылей при низком риске – вернейший признак мошенничества. Метод работы Бернарда Мэдоффа представлял собой вариацию на эту тему: скромные доходы в отсутствие риска. Впрочем, это было не единственной приметой обмана. Любые инвестиции в ценные бумаги включают три этапа: консультирование, брокерские операции и управление пакетом ценных бумаг. Они очевидным образом присутствуют в любой правильно организованной честной инвестиционной деятельности. Однако весь процесс под руководством Мэдоффа осуществлялся за плотно закрытыми дверями.

Данный тезис о риске и доходности так важен, что я повторю его еще раз. Инвестор не может получать высокие доходы, не неся время от времени крупные убытки. Если инвестор желает безопасности, он обречен на низкие доходы.