Шамиль Шовхалов

Оценка бизнеса

© Сибирский федеральный университет, 2019

Введение

На современном этапе развития рыночных отношений в России основополагающим элементом повышения конкурентоспособности организаций является формирование ключевой цели бизнеса – увеличение его стоимости, что создаст предпосылки для роста доходности собственников, заработной платы сотрудников, налоговых поступлений в бюджеты разных уровней и для повышения обеспеченности населения товарами и услугами.

По сути, стоимость бизнеса является обобщающим показателем, отражающим внутрифирменную ситуацию и влияние внешних факторов, что определяет данный показатель как наиболее важный в рыночных условиях функционирования организаций. При этом необходимость анализа эффективности деятельности руководства и инвестиционных вложений, оценки различных сделок, как слияние и поглощение, а также уровня несостоятельности предопределили актуальность достоверной оценки бизнеса. К тому же с точки зрения будущего компании она является ориентиром для целого комплекса управленческих решений: направления повышения эффективности хозяйственно-финансовой деятельности, привлечение инвестиций, оценка кредитоспособности и т. д.

Несмотря на это, по-прежнему остаются нерешенные вопросы теоретического и методического характера, что является сдерживающим элементом развития субъектов рыночных отношений. В современных условиях в связи с нестабильной экономической ситуацией данный вопрос актуализируется еще в большей степени.

Указанное выше предопределило введение в учебный план подготовки студентов магистратуры и бакалавриата дисциплины «Оценка бизнеса».

Цель данного учебного пособия заключается в формировании профессиональных компетенций у обучающихся в области оценки бизнеса. Материал излагается в соответствии с последними изменениями в законодательстве. При этом особое внимание уделено оценке финансового состояния как основе принятия управленческих решений по достоверной оценке бизнеса.

Теоретическая основа учебного пособия – законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных авторов по изучаемой теме, официальные инструктивно-методические материалы, публикации в периодической печати научно-практических конференций и семинаров, а также материалы собственных исследований.

Методологической основой написания работы является сбор и анализ информации, сопоставление и сравнение теоретических основ с их практическим внедрением, обобщение и системный подход.

Практическая значимость работы заключается в возможности использования результатов исследования в практической деятельности.

Пособие состоит из введения, трех глав, заключения и библиографического списка. Первая глава посвящена в большей степени теоретическим аспектам оценки бизнеса. Вторая глава содержит информацию методического характера, которая позволит объективно рассчитать стоимость оценки бизнеса. Третья глава, где раскрыты вопросы формирования отчета и причин искажения стоимости бизнеса, носит практический характер. Каждая глава завершается контрольными вопросами.

Глава 1. Сущность, значение, задачи и информационное обеспечение оценки бизнеса

1.1. Ключевые понятия оценки бизнеса

Основным нормативно-правовым документом, регулирующим оценочную деятельность, является Федеральный закон № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Согласно данному закону под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости.

Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения государственной кадастровой оценки или в результате рассмотрения споров о результатах определения кадастровой стоимости либо определенная в случаях, предусмотренных статьей 24.19 настоящего Федерального закона.

Под ликвидационной стоимостью понимается расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Под инвестиционной стоимостью понимается стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки.

Субъекты оценки – это физические лица, которые должны состоять в какой-либо саморегулируемой организации оценщиков (СРО), застраховать свою ответственность согласно положениям законодательства РФ, а также выполнить ряд требований, определенных в ФЗ № 135-ФЗ и федеральных стандартах оценки.

Оценщик может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, а также на основании трудового договора между оценщиком и юридическим лицом, которое соответствует условиям, установленным законодательством.

Профессиональное обучение оценщиков осуществляется образовательными организациями высшего образования по программам магистратуры, профессиональной переподготовки и повышения квалификации.

Государственное регулирование оценочной деятельности и деятельности саморегулируемых организаций оценщиков в части надзора и нормативно-правового регулирования осуществляется федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации.

Регулирование оценочной деятельности осуществляется советом по оценочной деятельности при уполномоченном федеральном органе, осуществляющем функции по нормативно-правовому регулированию оценочной деятельности, а также национальным объединением саморегулируемых организаций оценщиков в части разработки федеральных стандартов оценки, за исключением случаев нарушения сроков, предусмотренных программой разработки федеральных стандартов оценки, саморегулируемыми организациями оценщиков в части разработки и утверждения стандартов и правил оценочной деятельности.

Контроль за деятельностью членов саморегулируемых организаций оценщиков в части соблюдения ими требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики осуществляется этими саморегулируемыми организациями.

В структуру органов регулирования входят следующие организации:

1) Федеральное агентство по управлению государственным имуществом;

2) Министерство науки и высшего образования в части подготовки кадров через создание программ обучения, переподготовку специалистов-оценщиков;

3) комитеты по управлению имуществом субъектов РФ;

4) саморегулируемые организации оценщиков.

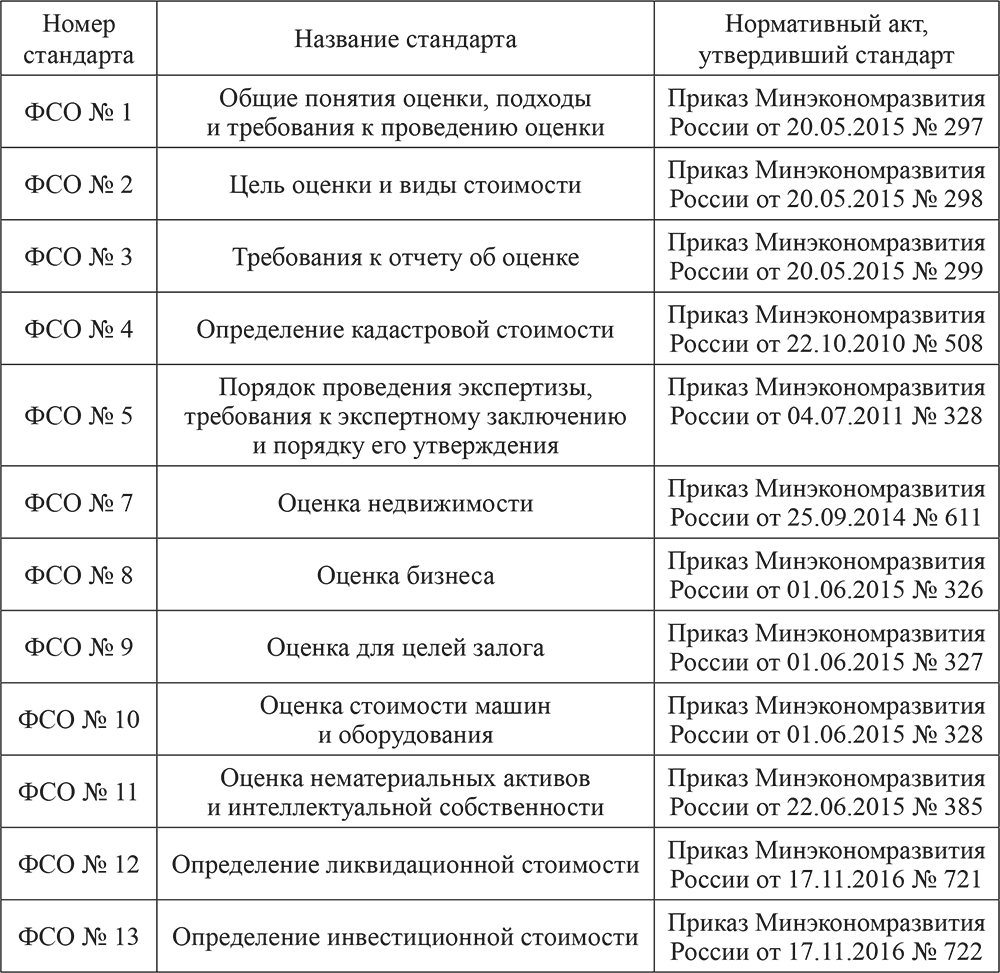

В рамках Федерального закона № 135-ФЗ существуют Федеральные стандарты оценки (ФСО), которые подробно регламентируют всю оценочную деятельность (табл. 1).

Таблица 1. Федеральные стандарты оценки

В частности, ФСО № 8 посвящен оценке бизнеса и содержит требования к проведению оценки акций, паев в паевых фондах производственных кооперативов, долей в уставном капитале. Оценка имущественного комплекса организации или его части как обособленного имущества действующего бизнеса проводится в соответствии с требованиями настоящего Федерального стандарта оценки. Указанный стандарт определяет подходы к оценке бизнеса: доходный, затратный и сравнительный.

Что касается других законов и нормативных актов в области оценочной деятельности, то, например, Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» определяет порядок и условия осуществления мер по предупреждению несостоятельности, проведения внешнего управления и конкурсного производства. Арбитражный управляющий привлекает оценщика для определения стоимости имущества должника и производит оплату его услуг за счет имущества должника в случаях, предусмотренных законодательством Российской Федерации. Оценка имущества должника проводится оценщиком, который должен соответствовать требованиям, установленным законодательством России об оценочной деятельности, и не может являться заинтересованным лицом в отношении арбитражного управляющего, должника и его кредиторов.

Также Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» определяет порядок привлечения независимого оценщика для оценки вклада в уставной капитал общества. Если номинальная стоимость или увеличение номинальной стоимости доли участника общества в уставном капитале общества, оплачиваемой не денежными средствами, составляет более чем двадцать тысяч рублей, в целях определения стоимости этого имущества должен привлекаться независимый оценщик при условии, что иное не предусмотрено федеральным законом. Номинальная стоимость или увеличение номинальной стоимости доли участника общества, оплачиваемой такими не денежными средствами, не может превышать сумму оценки указанного имущества, определенную независимым оценщиком.

Аналогичная норма содержится в Федеральном законе № 208-ФЗ «Об акционерных обществах», в котором говорится о порядке создания и правовом положении акционерных обществ. Так, при оплате акций не денежными средствами для определения рыночной стоимости такого имущества должен привлекаться оценщик, если иное не установлено федеральным законом. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной оценщиком. Также там сказано, что привлечение оценщика для определения рыночной стоимости является обязательным для определения цены выкупа обществом у акционеров принадлежащих им акций. В случае определения рыночной стоимости ценных бумаг оценщиком к обязательному предложению, направляемому в акционерное общество, должна прилагаться копия отчета оценщика о рыночной стоимости выкупаемых ценных бумаг.

Ранее обязательным условием для оценщика являлось наличие у него лицензии, но со временем в России лицензирование оценочной деятельности было отменено. Взамен этого обязательным условиями работы оценщика являются:

• образование (магистратура, профессиональная переподготовка, повышение квалификации) по специальности;

• членство оценщика в одной из саморегулируемых организаций;

• аттестация специалистов в области оценочной деятельности;

• страхование гражданской ответственности оценщиков.

Федеральный закон № 135-ФЗ определяет уровень образования оценщика в области оценочной деятельности. Статья 21.1 раскрывает понятие Единого квалификационного экзамена для оценщиков, который проводится уполномоченным Правительством Российской Федерации органом в целях подтверждения уровня квалификации. Перечень экзаменационных вопросов для проведения квалификационного экзамена формируется органом, уполномоченным на проведение квалификационного экзамена. Порядок формирования перечня экзаменационных вопросов, проведения и сдачи квалификационного экзамена, предусматривающий в том числе порядок участия претендента в квалификационном экзамене, порядок определения результатов квалификационного экзамена, порядок подачи и рассмотрения апелляций, утверждается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности.

Аттестация специалистов по оценке стоимости призвана обеспечить:

• контроль знаний специалистов в области оценочной деятельности;

• должную ответственность специалиста в области оценочной деятельности за результаты его работы;

• контроль качества подготовки специалистов учебными заведениями.

Квалификационный аттестат выдается органом, уполномоченным на проведение квалификационного экзамена, при условии, что лицо, претендующее на его получение:

• сдало квалификационный экзамен;

• имеет на дату подачи заявления о выдаче квалификационного аттестата стаж работы, связанной с осуществлением оценочной деятельности, не менее трех лет. Не менее года из последних трех лет указанного стажа работы должно приходиться на работу в должности помощника оценщика или оценщика.

Оценщик в течение каждых трех календарных лет начиная с года, следующего за годом получения квалификационного аттестата, обязан подтверждать квалификацию путем сдачи квалификационного экзамена.

В соответствии с законодательством саморегулируемой организацией оценщиков признается некоммерческая организация, созданная в целях регулирования оценочной деятельности и контроля за деятельностью своих членов в части соблюдения ими требований Федерального закона № 135-ФЗ, федеральных стандартов оценки, а также иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности, правил деловой и профессиональной этики, включенная в единый государственный реестр саморегулируемых организаций оценщиков и объединяющая на условиях членства оценщиков. В законе указаны права и обязанности саморегулируемой организацией оценщиков, где сказано, что она обязана вести реестр членов саморегулируемой организации оценщиков и подготавливать проведение профессиональной переподготовки оценщиков. Кроме того, она определяет порядок вступления и исключения из состава ее участников, правила и условия данных процедур.

Основанием для включения некоммерческой организации в единый государственный реестр саморегулируемых организаций оценщиков является выполнение ею следующих требований:

• объединение в составе этой организации в качестве ее членов не менее чем 300 физических лиц, отвечающих требованиям к субъектам оценочной деятельности;

• наличие компенсационного фонда, который формируется за счет взносов ее членов в денежной форме;

• наличие коллегиального органа управления (совета, наблюдательного совета), функционально специализированных органов и структурных подразделений;

• наличие стандартов и правил оценочной деятельности, утвержденных в соответствии с требованиями настоящего Федерального закона;

• наличие официального сайта в информационно-телекоммуникационной сети «Интернет».

Например, одной из первых и наиболее крупных саморегулируемых организаций в России является Общероссийская общественная организация «Российское общество оценщиков».

Обязательными условиями членства в саморегулируемой организации оценщиков являются:

• наличие высшего образования и (или) профессиональной переподготовки в области оценочной деятельности;

• отсутствие неснятой или непогашенной судимости за преступления в сфере экономики, а также за преступления средней тяжести, тяжкие и особо тяжкие преступления;

• наличие квалификационного аттестата.

Еще одно обязательное условие для осуществления оценочной деятельности – наличие договора обязательного страхования ответственности оценщика. Объектом страхования по данному договору являются имущественные интересы, связанные с риском ответственности оценщика (страхователя) по обязательствам, возникающим вследствие причинения ущерба заказчику, заключившему договор на проведение оценки, и (или) третьим лицам. Контроль за осуществлением своими членами обязательного страхования ответственности проводится СРО, которая вправе устанавливать дополнительные не противоречащие законодательству РФ требования к договорам обязательного страхования ответственности.

Убытки, причиненные заказчику, заключившему договор на проведение оценки, или имущественный вред, причиненный третьим лицам вследствие использования итоговой величины рыночной или иной стоимости объекта оценки, указанной в отчете, подписанном оценщиком или оценщиками, подлежат возмещению в полном объеме за счет имущества оценщика или оценщиков, причинивших своими действиями (бездействием) убытки или имущественный вред при осуществлении оценочной деятельности, или за счет имущества юридического лица, с которым оценщик заключил трудовой договор. Убытки, причиненные заказчику, заключившему договор на проведение оценки, также подлежат возмещению в полном объеме за счет страховых выплат по договору страхования ответственности юридического лица, с которым оценщик заключил трудовой договор, за нарушение договора на проведение оценки и причинение вреда имуществу третьих лиц в результате нарушения требований настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, стандартов и правил оценочной деятельности.

Объекты оценки:

• определенные материальные объекты;

• долговые обязательства;

• право собственности и другие имущественные права;

• совокупность предметов, входящих в состав имущества конкретного лица, и отдельного вида (например, недвижимость или движимое имущество);

• оказанные работы, услуги или предоставляемая информация;

• другие объекты гражданских правоотношений, которым законодательством РФ не запрещено участвовать обороте.

Последним пунктом в перечне указаны иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. Потому, по сути, если объект можно продать, то можно определить его цену. Если можно определить его цену, то, значит, этот объект может быть предметом рыночной оценки.

Проведение оценки объектов оценки является обязательным в случае:

• вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в том числе при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

• при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

• при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

• при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

• при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе при национализации имущества;

• при ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

• при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

• при изъятии имущества для государственных или муниципальных нужд;

• при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

• Также случаи обязательной оценки могут содержаться в иных законах. Если конкретный случай не указан в каком-либо нормативном акте, то оценка будет добровольной. Приведем два примера.

1. Почти все проводят оценку стоимости недвижимого имущества перед заключением кредитного договора, если это недвижимое имущество будет передаваться в залог. С одной стороны, проведение оценки обязательно в отношении предмета договора ипотеки, если есть спор о стоимости имущества; с другой стороны, без такой оценки ни один серьезный банк не возьмет имущество в качестве залога.

2. Оценка широко используется при определении стоимости восстановительных работ, которые необходимо провести после причинения какого-либо вреда. Именно отчет об оценке чаще всего принимается судом в качестве доказательства обоснованной стоимости необходимых работ.

Во всех случаях проведения оценки итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены настоящим Федеральным законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством Российской Федерации, или в судебном порядке не установлено иное. Это значит, что та стоимость, которая указана в отчете об оценке, является достоверной и правильной, пока не отменили отчет либо в судебном порядке не установлено иное.