Роджер Бест

Маркетинг от потребителя

Внутренние и внешние показатели

Для успеха любому бизнесу необходимы как внутренние, так и внешние показатели эффективности. Как показано в табл. 2.4, внутренние показатели компании обычно отслеживают брак в продукте, задержки в поставках, опоздание платежей и оборачиваемость складских запасов, а также значения себестоимости единицы, расходов, оборачиваемости активов, производительности работников, фондоотдачи и общей рентабельности.

Внешние маркетинговые показатели позволяют взглянуть на компанию с точки зрения рынка. Они отслеживают уровень осведомленности клиентов о ее продуктах, общий уровень их удовлетворенности, их восприятие характеристик продукта и намерений совершить повторную покупку, а также результативность работы компании на рынке, в том числе долю рынка, степень удовлетворенности клиентов, темпы удержания и доход на клиента.

Аудиторские фирмы отлично потрудились и разработали методики расчета внутренних показателей эффективности любой компании. Следующим рубежом для них и компаний, занимающихся изучением рынка, станет разработка стандартизованной методики оценки внешних показателей эффективности рыночной деятельности. Имея оба набора показателей, менеджерам, финансовым аналитикам и акционерам будет гораздо удобнее оценивать эффективность маркетинга и деятельности компании в целом.

Опережающие и запаздывающие показатели

Некоторые внутренние показатели компании и часть внешних маркетинговых показателей – опережающие, а другие – запаздывающие, как показано в табл. 2.4. Такие опережающие показатели, как задержки отгрузок и удовлетворенность клиентов, помогают спрогнозировать будущие результаты и обычно оцениваются регулярно во время отчетного периода. Запаздывающие показатели, например величина прибыли до налогообложения и доля рынка, оценивают деятельность в прошлом и применяются в конце отчетного периода. Они говорят о месте компании в настоящее время, но неспособны предсказать, как сложится ее судьба в будущем9.

Внешние маркетинговые показатели

Основная цель маркетинговых показателей – постоянное отслеживание результатов и прибыльности маркетинговых мероприятий10.

Значения этих показателей, предсказывающие финансовые результаты, могут использоваться для формулировки стратегий, направленных на улучшение ситуации. Опережающие маркетинговые показатели особенно важны: это индикаторы финансового состояния в будущем11. Запаздывающие показатели гораздо ближе к финансовому состоянию в прошлом.

Осведомленность о продукте, желание купить его, пробное использование и удовлетворенность, восприятие сравнительного качества продукта, сервиса и потребительской ценности – опережающие маркетинговые показатели. Существенные изменения любого из них, как к лучшему, так и к худшему, обычно предшествуют реальным изменениям в покупательском поведении. Опережающие показатели, описывающие мышление и отношение клиентов, – ключевые индикаторы покупательского поведения в перспективе и, соответственно, будущих доходов и прибыли.

Например, клиенты могут быть удовлетворены, но чувствовать, что ценность продукта компании стабильно снижается по сравнению с конкурентными альтернативами. Возможно, компания ничего не сделала для того, чтобы разочаровать клиентов; не исключено, что конкуренты улучшили потребительскую ценность своего предложения, например, добавив определенные свойства без значительного повышения цены. Но клиенты ощущают, что ценность продукта компании снизилась, и хотят покупать у конкурентов. Заблаговременно получив сигнал, компания, ориентированная на рынок, может начать исправлять ситуацию до того, как от нее уйдут клиенты. А если у нее не будет опережающих маркетинговых показателей, проблемы останутся незамеченными, пока снижение финансовых результатов не покажет, что что-то не так, а исправлять ситуацию будет слишком поздно.

Примеры запаздывающих маркетинговых показателей – сравнительная доля рынка, уровень удержания и доход в расчете на клиента. Они чаще всего рассчитываются в конце отчетного периода, и каждый из них позволяет провести диагностику и прийти к разным выводам12.

Предположим, выручка от продаж повышается по сравнению с прогнозом, а прибыль выше, чем ожидалось. Такая ситуация наверняка понравится большинству компаний. Но если запаздывающие маркетинговые показатели демонстрируют, что компания теряет долю на растущем рынке, а ее неспособность удержать клиентов незаметна из-за роста количества новых клиентов, то руководству есть о чем беспокоиться. При отсутствии внешних маркетинговых показателей оно имеет узкое видение внутренней перспективы своей работы.

Чистая эффективность маркетинговых мероприятий – показатель прибыльности маркетинга

Использование показателей прибыльности маркетинга – важный шаг вперед. Это помогает маркетерам и менеджерам по продукту продемонстрировать свой вклад в прибыль подразделений и компании в целом. Но чтобы этот показатель вызывал доверие, нужно, чтобы он рассчитывался в рамках известной финансовой информации. Также он должен четко демонстрировать вклад маркетинговой стратегии и инвестиций в нее в прибыль компании. Кроме того, он должен быть стратегическим, рассчитываться для любой маркетинговой стратегии и тактики и быть столь же достоверным, как и любой традиционный финансовый показатель.

Начнем с простого и традиционного бухгалтерского учета прибыли и постепенно перейдем к показателям прибыли от маркетинга13.

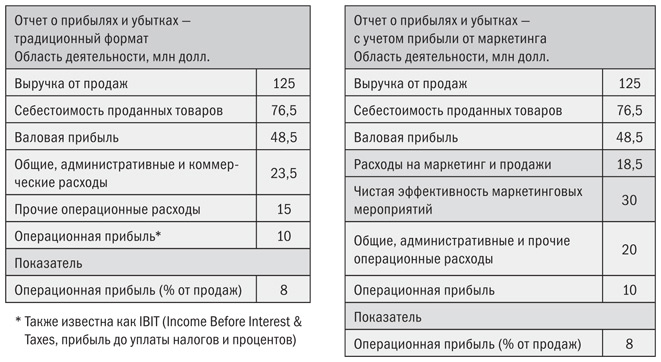

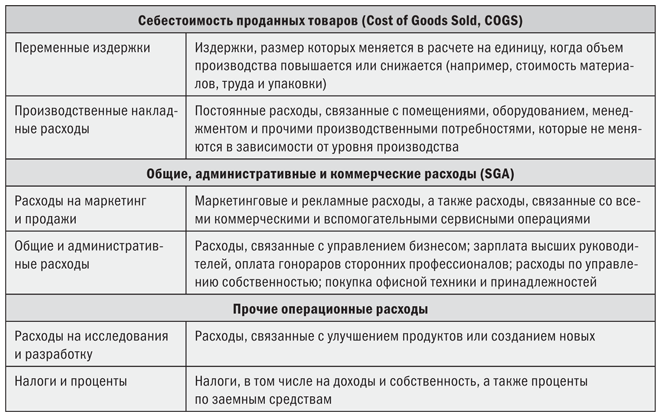

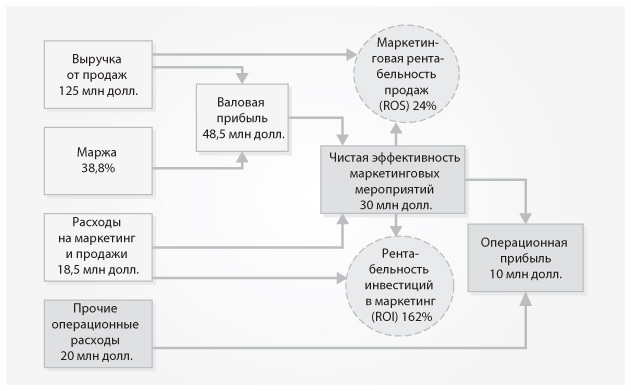

Левая таблица на рис. 2.5 описывает операционную прибыль для Santa Fe Sportswear – компании, производящей и торгующей узкой линейкой специализированной одежды через модные розничные бутики. Операционная прибыль – выручка от продаж за вычетом трех основных типов корпоративных расходов: себестоимости проданных товаров; общих, административных и коммерческих расходов (Selling, General and Administrative expenses, SGA); прочих операционных расходов. Эти три основные категории описаны в табл. 2.5.

Рис. 2.5. Добавление прибыли от маркетинга в отчет о прибылях и убытках

Таблица 2.5. Определение типов расходов

Операционная прибыль = Выручка от продаж – Себестоимость – SGA – Прочие операционные расходы = 125 млн долл. – 76,5 млн долл. – 23,5 млн долл. – 15 млн долл. = 10 млн долл.

Путем простого исключения расходов на маркетинг и продажи из расходов SGA мы можем получить показатель влияния маркетинга на прибыль, как показано в правой таблице на рис. 2.514.

Расходы на маркетинг и продажи (Marketing and Sales Expenses, MSE) – это расходы на управление маркетингом, продажи, сервис и рекламу. Они не включают общие и административные расходы, расходы на исследования и разработку или что-то еще. Этот показатель позволяет четче понять, сколько компания инвестирует каждый год в маркетинг и продажи, чтобы обеспечить себе определенный уровень продаж и валовой прибыли в процентах.

Операционная прибыль = Выручка от продаж – Себестоимость – SGA – Прочие операционные расходы = Выручка от продаж – Себестоимость – Расходы на маркетинг и продажи – Общие и административные расходы – Прочие операционные расходы = 125 млн долл. – 76,5 млн долл. – 18,5 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

Поскольку стратегии маркетинга и продаж влияют на цену и величину маржи, мы сможем лучше понять влияние маркетинга и продаж, если используем в уравнении для расчета операционной прибыли показатель валовой прибыли в процентах.

Как видно в следующем уравнении, это всего лишь доля валовой прибыли в общем объеме продаж.

Валовая прибыль в процентах = (Продажи – Себестоимость проданных товаров) / Продажи × 100 % = (125 млн долл. – 76,5 млн долл.) / 125 млн долл. × 100 % = 38,8 %.

Для следующего расчета мы используем информацию об объеме продаж, валовой прибыли в процентах и расходах на маркетинг и продажи. В приведенном ниже уравнении расчета операционной прибыли мы выделяем расходы, не связанные с маркетингом и продажами (общие и административные и прочие операционные расходы).

Операционная прибыль = Продажи × Валовая прибыль в процентах – Расходы на маркетинг и продажи – Общие и административные расходы – Прочие операционные расходы = 125 млн долл. × 38,8 % – 18,5 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

С помощью этой информации мы можем создать показатель прибыльности маркетинга – чистую эффективность маркетинговых мероприятий (Net Marketing Contribution, NMC). Используя данные о результатах компании Santa Fe Sportswear из рис. 2.5, мы применим для расчета NMC следующее уравнение. Значение этого показателя – величина валовой прибыли (произведение объема продаж на маржу в процентах), возникшей благодаря маркетинговой стратегии, за вычетом расходов на маркетинг и продажи, необходимых для обеспечения этого уровня продаж и валовой прибыли. NMC – важный показатель оценки маркетинговой деятельности, поскольку позволяет маркетерам и менеджерам по продукту наглядно продемонстрировать руководству, как влияет на прибыль та или иная стратегия. Также он способен задать планку, относительно которой будет оцениваться дальнейшее повышение или снижение прибыльности маркетинга.

Чистая эффективность маркетинговых мероприятий = Выручка от продаж × Валовая прибыль в процентах – Расходы на маркетинг и продажи = 125 млн долл. × 38,8 % – 18,5 млн долл. = 30 млн долл.

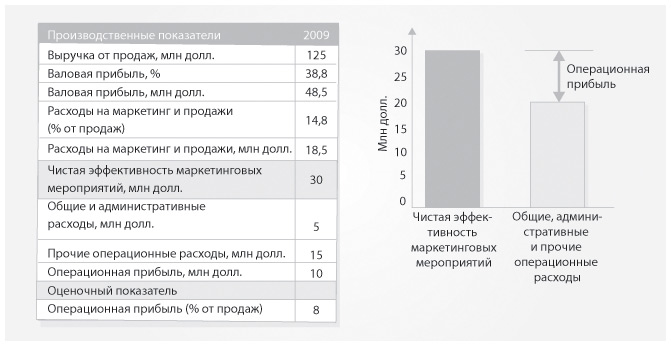

Значение NMC для Santa Fe Sportswear, равное 30 млн долл., возникает при уровне продаж 125 млн долл. и валовой прибыли с маржей 38,8 %. Валовая прибыль (48,5 млн долл.) – сумма, заработанная благодаря применению стратегий, до вычета 18,5 млн долл. расходов на маркетинг и продажи. После этого вычета мы получаем величину чистой эффективности маркетинговых мероприятий, равную 30 млн долл.

NMC на уровне 30 млн долл. – единственный источник прибыли, как показано на рис. 2.6. Все остальные расходы исключаются из этой суммы. Для Santa Fe Sportswear 30 млн долл. маркетинговой прибыли позволили оплатить 5 млн долл. общих и административных расходов и 15 млн долл. прочих операционных расходов, после чего обеспечить 10 млн долл. операционной прибыли – прибыли до уплаты налогов и процентов (Income Before Interest and Taxes, IBIT).

Рис. 2.6. Santa Fe Sportswear: чистая эффективность маркетинговых мероприятий и прибыль

Операционная выручка = Чистая эффективность маркетинговых мероприятий – Общие и административные расходы – Прочие операционные расходы = 30 млн долл. – 5 млн долл. – 15 млн долл. = 10 млн долл.

Расходы на маркетинг и продажи

Оценивая деятельность компании как изнутри, так и извне, мы сталкиваемся с одной и той же неприятной бухгалтерской проблемой: нужно определить, что именно включать в расходы на маркетинг и продажи, чтобы максимально справедливо оценить NMC компании. Принято считать, что этот показатель должен включать все расходы, связанные с выводом продуктов на рынок, а также их поддержкой: затраты на рекламу, маркетинг, продажи, управление развитием продукта, техническую поддержку и сервис, любые другие расходы, прямо связанные с продуктами и обслуживаемыми рынками. Как показано на рис. 2.6, общие, административные и прочие операционные расходы к ним не относятся.

Расчет расходов на маркетинг и продажи

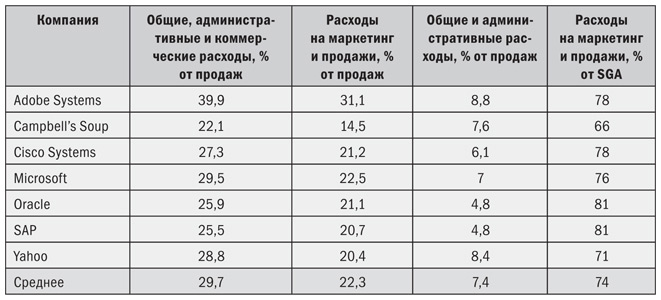

В отчетности большинства корпораций расходы на маркетинг и продажи включены в общую сумму коммерческих, общих и административных расходов. Семь компаний, показанных в табл. 2.6, указывают в своей отчетности расходы на маркетинг и продажи отдельно от остальных расходов. Информация по этим компаниям позволяет нам хотя бы частично оценить долю расходов на маркетинг и продажи для остальных, не предоставляющих детальной отчетности. Доля маркетинговых расходов в структуре общих и административных расходов для этих компаний варьирует от 66 до 81 %, а среднее значение составляет 74 %. Когда компания не указывает величину расходов на маркетинг и продажи, мы рекомендуем использовать для расчетов разумное значение на уровне 75 %.

Таблица 2.6. Расходы на маркетинг и продажи, исключенные из величины общих, административных и коммерческих расходов

Коэффициенты прибыльности маркетинга

Как и в случае с финансовыми показателями, нам необходимо превратить показатель прибыльности маркетинга в набор стандартизованных коэффициентов, что позволит сравнивать результаты на разных уровнях продаж. Два показателя оценки прибыльности маркетинга, решающие эту задачу, – маркетинговая рентабельность продаж (маркетинговая ROS) и рентабельность инвестиций в маркетинг (Return On Investment, ROI).

Маркетинговая рентабельность продаж – прибыльность маркетинга (NMC) в процентах от объема продаж. Для Santa Fe Sportswear значение маркетинговой рентабельности продаж составляет 24 %, согласно приведенному ниже уравнению. Поскольку это коэффициент, мы можем легко сравнивать значение этого показателя для компании в целом со значением показателя для конкретной продуктовой линейки или подразделения, для конкурента или со средним значением для определенного сегмента рынка.

Маркетинговая рентабельность продаж = Чистая эффективность маркетинговых мероприятий / Продажи × 100 % = 30 млн долл. / 125 млн долл. × 100 % = 24 %.

Рентабельность инвестиций в маркетинг (ROI) – прибыльность маркетинга (NMC), выраженная в виде доли от расходов на маркетинг и продажи. Разделив NMC на величину инвестиций в маркетинг и продажи, мы получим значение рентабельности маркетинговых инвестиций15. Для компании Santa Fe Sportswear эта величина равна 162 %.

Рентабельность инвестиций в маркетинг (ROI) = Чистая эффективность маркетинговых мероприятий / Расходы на маркетинг и продажи × 100 % = 30 млн долл. / 18,5 млн долл. × 100 % = 162 %.

Это означает, что на каждый доллар, инвестированный Santa Fe Sportswear в маркетинг и продажи, компания получает 1,62 долл. прибыли от маркетинга. Как и в случае с маркетинговой рентабельностью продаж, мы можем сравнить общую рентабельность инвестиций в маркетинг с показателем для одной из ее продуктовых линеек, подразделения, конкурента или сегмента рынка16.

На рисунке 2.7 показано, как эти два показателя прибыльности, вместе с чистой эффективностью мероприятий, позволяют менеджерам лучше продемонстрировать вклад маркетинга в создание прибыли, причем в четких рамках финансовой отчетности. Они помогают глубже увидеть результат и оценить эффективность инвестиций в маркетинг и продажи. При использовании вместе со стандартными финансовыми показателями, такими как рентабельность продаж или рентабельность активов, они позволяют компании отслеживать, как прирост прибыльности маркетинга влияет на операционную прибыль и как улучшение этих новых показателей выражается в улучшении традиционных финансовых показателей. Теперь изучим, как использовать чистую эффективность маркетинговых мероприятий, маркетинговую рентабельность продаж (ROS) и рентабельность инвестиций в маркетинг (ROI) при обсуждении вопроса прибыльности различных продуктовых линеек.

Рис. 2.7. Прибыльность маркетинга и ее показатели

Прибыльность маркетинга и управление продуктовыми линейками

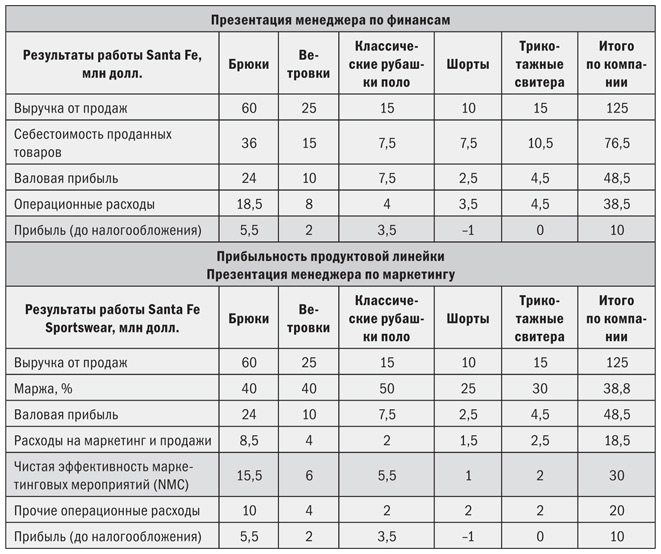

Компания Santa Fe Sportswear производит пять товарных линеек спортивной одежды, общий объем продаж которых составляет 125 млн долл. В целом компания была рентабельна, но две линейки продавались плохо. Тогда высшее руководство cобралось для рассмотрения эффективности работы. Финансовый менеджер подготовил для обсуждения сводку по рентабельности товарных линеек, представленную в первой части табл. 2.7, и планирует использовать следующий аргумент.

Таблица 2.7. Прибыльность продуктовой линейки

Мы напрасно тратим наши ресурсы на линейки шорт и трикотажных свитеров. Одна из них не приносит дохода, а другая убыточна. Предлагаю закрыть их и сосредоточиться на рентабельных товарных линейках.

Насколько удачно такое решение? Как должен менеджер по маркетингу представлять аудитории свое мнение о рентабельности шорт и трикотажных свитеров?

Используя в качестве показателя прибыльности чистую эффективность мероприятий, менеджер по маркетингу может представить ту же информацию, что и финансовый менеджер, но с исключением расходов на маркетинг и продажи из прочих расходов: прибыльность маркетинга для каждой продуктовой линейки, показанной во второй части табл. 2.7.

Пристальнее посмотрим на прибыльность маркетинга для линейки шорт. Как бы повлиял на прибыль отказ от их производства? Хотя величина ее прибыли до налогообложения отрицательна (–1 млн долл.), эта линейка приносит прибыль от маркетинга на уровне 1 млн долл. Очевидно, что этой суммы не хватает для покрытия операционных расходов, составляющих 2 млн долл. и не связанных с маркетингом или коммерческой деятельностью, но сама по себе линейка прибыльна и приносит компании 1 млн долл. Чтобы полностью понять прибыльность маркетинга и влияние на нее маркетинговых стратегий, необходимо внимательнее изучить элементы маркетинга, которые влияют на его прибыльность. Нужно системно выделить эти элементы прибыльности и маркетинговые стратегии, чтобы понять, как они взаимодействуют между собой17.

Операционная прибыль = Сумма NMC по всем продуктам – Общие и административные расходы – Прочие операционные расходы = (NMC 1 + NMC 2 + NMC 3 + NMC 4 + NMC 5) – Общие и административные расходы – Прочие операционные расходы = (15,5 млн долл. + 6 млн долл. + 5,5 млн долл. + 1 млн долл. + 2 млн долл.) – 5 млн долл. – 15 млн долл. = 10 млн долл.

Возможно, лучший способ понять, как влияет прибыль от маркетинга для линейки шорт на общую прибыль компании, – расcчитать результаты без этой линейки. Как показано в уравнении ниже, в случае отказа от линейки общая прибыль от маркетинга снижается на 1 млн долл., а операционные расходы остаются на уровне 20 млн долл. В результате величина прибыли до налогообложения снижается с 10 до 9 млн долл. Хуже того, в случае отказа от двух производственных линеек – шорт и трикотажных свитеров – прибыль до налогообложения падает до 7 млн долл.

Операционная прибыль = (NMC 1 + NMC 2 + NMC 3 + NMC 4 + NMC 5) – Общие и административные расходы – Прочие операционные расходы = (15,5 млн долл. + 6 млн долл. + 5,5 млн долл. + 0 млн долл. + 2 млн долл.) – 5 млн долл. – 15 млн долл. = 9 млн долл.

Управление прибыльностью маркетинга: концентрация на продукте

Важно рассматривать чистую эффективность маркетинговых мероприятий с финансовой точки зрения: она демонстрирует высшему руководству и финансистам вклад маркетинга в корпоративную прибыль, причем доступным для них языком. Но чтобы в полной мере управлять прибыльностью маркетинга, необходимо расширить определение NMC и включить в него факторы, которые должен учитывать маркетер для создания прибыльной маркетинговой стратегии. Помимо финансовой перспективы мы должны взглянуть на NMC со стратегической точки зрения.

Первый шаг – разбить объем продаж на несколько более осмысленных маркетинговых переменных, каждая из которых стратегически важна и вносит свой вклад в формирование прибыли18. Как показано в следующем уравнении, чистая эффективность маркетинговых мероприятий может быть разделена на ряд компонентов.

Чистая эффективность маркетинговых мероприятий = Рыночный спрос × Доля рынка × Средняя цена продажи × Скидки для посредников × Маржа в процентах – Расходы на маркетинг и продажи = Выручка × Маржа в процентах – Расходы на маркетинг и продажи.

Рыночный спрос (ед.) – объем обслуживаемого рынка (количество единиц, покупаемых в год).

Доля рынка (%) – доля, принадлежащая компании на обслуживаемом рынке.

Средняя цена продажи (долл. за ед.) – цена, которую платят за продукт конечные потребители.

Скидки посредникам (1 –%) – сумма, которую должна заплатить компания посредникам в том или ином канале за их услуги в области продаж, дистрибуции и сервиса. Единица минус процент скидки означает процент выручки, которую получит компания после расчета с посредниками.

Маржа в процентах – валовая прибыль в процентах. Также она может быть рассчитана с помощью уравнения:

Маржа в процентах = (Цена – Себестоимость единицы) / Цена × 100 %.

Расходы на маркетинг и продажи (долл.) – инвестиции в маркетинг и продажи, необходимые для завоевания доли рынка.

Компания может использовать стратегию наращивания спроса для своего продукта, сохраняя текущую долю на рынке. Эта стратегия может привести к повышению прибыльности маркетинга. В идеале компания будет стремиться к повышению спроса с одновременным наращиванием доли рынка, и это еще выгоднее с точки зрения вложений в маркетинг и продажи. Или же компания может попытаться удержать долю рынка, повышая цену. Чтобы избежать потери клиентов, трепетно относящихся к цене, такая стратегия должна предполагать изменения в рекламе. Новое сообщение стоит сфокусировать на потребительской ценности предлагаемого продукта, его отличном качестве и репутации бренда.

Посмотрим стратегически на чистую эффективность маркетинговых мероприятий в продуктовой линейке брюк Santa Fe Sportswear. Как показано в табл. 2.8 и на рис. 2.8, выручка в размере 60 млн долл. – производное от величины рыночного спроса (12 млн ед.), доли рынка (12,5 %), средней цены продажи (80 долл.) и скидок посредникам (50 %). С учетом средней маржи на уровне 40 % продуктовая линейка приносит валовую прибыль в размере 24 млн долл. Исключив из величины валовой прибыли затраты на маркетинг и продажи (8,5 млн долл.), мы получаем величину чистой эффективности маркетинговых мероприятий на уровне 15,5 млн долл.

Таблица 2.8. Управление маркетинговой прибыльностью продуктовой линейки

Рис. 2.8. Прибыльность маркетинга, продуктовая линейка: брюки

Наш расчет чистой эффективности маркетинговых мероприятий для продуктовой линейки брюк Santa Fe Sportswear будет выглядеть примерно так:

Маркетинговая рентабельность продаж (ROS) для брюк составляет 25,8 %, а рентабельность инвестиций в маркетинг (ROI) – 182 %. Оба показателя находятся на уровне выше среднего для всех продуктовых линеек ROS (24 %) и ROI (162 %). Как показано в табл. 2.8 и на рис. 2.9, продуктовая линейка брюк на втором месте по этим двум показателям прибыльности маркетинга. Лучшей стала линейка классических рубашек поло: ROS равна 36,7 %, а ROI – 275 %. У линейки шорт самые низкие значения этих показателей.

Рис. 2.9. Маркетинговая прибыль портфеля для продуктовых линеек компании