О. Н. Шестак

Розничный бизнес банка

Допущено

Министерством образования Республики Беларусь в качестве учебного пособия для студентов учреждений высшего образования по специальности

Рецензенты:

кафедра финансов Полоцкого государственного университета;

кандидат экономических наук, декан факультета банковского дела Полесского государственного университета Н.Г. Петрукевич.

Предисловие

Розничный бизнес банка – самостоятельное направление банковской деятельности, связанное с предоставлением стандартизированных услуг массовому потребителю – населению. В отличие от корпоративных рынков, где высокие потребности в банковских продуктах и достаточный доход от каждого клиента позволяют устанавливать персональные отношения, реализовывать концепцию «менеджер клиента», на розничном рынке установить персональные отношения с каждым клиентом практически невозможно. Поэтому на данном рынке важно обеспечить стандартизацию продуктов, упрощение технологии их продвижения и на этой основе добиться снижения затрат банка. При этом перечень розничных банковских услуг должен быть достаточно разнообразным, чтобы удовлетворять потребности различных групп потребителей.

Государство активно поддерживает развитие банковского розничного бизнеса, создавая необходимую законодательную базу и инфраструктуру для операций с физическими лицами. Положительное влияние на розничный бизнес в Республике Беларусь оказало формирование системы государственной защиты прав и интересов вкладчиков. Этому способствовало принятие Закона Республики Беларусь «О гарантированном возмещении банковских вкладов (депозитов) физических лиц», создавшего прозрачную и надежную государственную систему возврата доверенных банкам сбережений (как в белорусских рублях, так и в иностранной валюте), гарантом которой выступает специальное государственное агентство.

Современный рынок розничных банковских услуг базируется на глубоком изучении потребностей клиентов в финансовых услугах и включает комплексные продукты, максимально удовлетворяющие эти потребности. Комплекс услуг для частных клиентов банки рассматривают как источник пассивов, источник комиссионных доходов от широкого спектра услуг и источник процентных доходов от кредитования.

Основными видами розничных услуг банка, которые предоставляют белорусские банки, являются:

• услуги по платежным картам, включая хранение временно свободных остатков денежных средств и краткосрочное кредитование (овердрафтное) при их недостатке;

• расчетно-кассовое обслуживание;

• прием средств во вклады (в белорусских рублях и иностранной валюте);

• потребительское кредитование под различные виды обеспечения и без обеспечения;

• кредиты на приобретение жилья на первичном и вторичном рынке;

• валютно-обменные операции;

• денежные переводы в рублях и иностранной валюте с открытием и без открытия счета, в том числе переводы Western Union;

• консультационно-информационные услуги клиентам по вопросам предоставляемых розничных банковских продуктов.

Учебное пособие разработано по дисциплине «Розничный бизнес банка», которая включена в учебный план для студентов специальности «Бухгалтерский учет, анализ и аудит» по направлению специальности «Бухгалтерский учет, анализ и аудит (в банках)». В пособии рассматриваются основные розничные услуги банков Республики Беларусь, их значение для деятельности банка, порядок предоставления и направления развития.

Пособие разработано с учетом действующего законодательства Республики Беларусь, нормативных правовых актов Национального банка Республики Беларусь.

1. Состояние современного рынка розничных банковских услуг в республике беларусь

1.1. Понятие и характеристика розничной банковской услуги. Основные факторы, влияющие на развитие рынка розничных банковских услуг

Банковская услуга – деятельность банка, осуществляемая по поручению клиента с целью удовлетворения его потребностей в банковском обслуживании.

Портфель банковских услуг, как правило, включает:

• ведение счетов клиентов;

• операции по привлечению и размещению финансовых ресурсов банка;

• операции с ценными бумагами;

• операции по доверительному управлению имуществом (траст);

• документарные операции и др.

При этом перечень банковских услуг должен постоянно расширяться обязательно с учетом пожеланий клиентов. Одним из способов изучения потребностей клиентов в дополнительных банковских продуктах и услугах являются маркетинговые исследования, которые проводятся с целью выявления степени удовлетворенности качеством банковского обслуживания и определения приоритетов для дальнейшего развития банка.

Основными задачами при исследовании рынка банковских услуг являются:

• определение сегментов реализации банковских услуг;

• расширение потребителей банковских услуг и продуктов;

• организация продвижения банковских продуктов на рынок.

Под сегментацией рынка в сфере банковских услуг понимается разделение его на части (сегменты) по каким-либо признакам (группам потребителей, характеризующихся схожим поведением покупателей внутри этих групп и реакцией на маркетинговые воздействия; содержанием услуг; конкурентоспособностью банка и т. п.) с учетом определенных факторов, влияющих на реализацию банковских услуг.

Розничная банковская услуга – услуга, оказываемая физическим лицам. Каждый клиент банка желает получить не только стандартный набор банковских услуг, но и комплексное содействие своему бизнесу. Таким образом, банки стремятся оказывать комплексные банковские услуги, т. е. предоставление определенного набора услуг клиентам на более выгодных условиях, чем если бы эти услуги предлагались раздельно.

Совокупность розничных банковских услуг формирует рынок розничных банковских услуг – это сфера рыночных отношений, складывающихся по поводу удовлетворения потребностей физических лиц в банковских услугах, направленных на комплексное и максимальное удовлетворение потребности клиентов в различных направлениях деятельности. Основные участники рынка розничных банковских услуг в Республике Беларусь являются Национальный банк Республики Беларусь, банки, небанковские кредитно-финансовые организации и физические лица.

Состояние рынка розничных банковских услуг можно оценить исходя из его важнейших параметров: количественных характеристик, а также спектра и качества оказываемых физическим лицам услуг. На текущее состояние рынка розничных банковских услуг оказывает воздействие ряд факторов. Условно их можно разделить:

• на макроэкономические факторы;

• факторы, определяемые состоянием банковской системы.

Макроэкономические факторы. На макроуровне существенное влияние на развитие рынка розничных банковских услуг в Республике Беларусь оказали нижеследующие факторы.

Эффективность общественного производства. Определяет такие важные параметры банковской системы, как ее ресурсная база, управленческий и кадровый потенциалы, состояние инфраструктуры, способность банков развивать новые технологии, повышать качество и снижать издержки, связанные с оказанием банковских услуг. Экономический рост повышает общий объем доходов населения и соответственно спрос на розничные банковские услуги. В связи с этим темпы экономического роста способствуют развитию розничных банковских услуг.

Качество экономического роста. Экономическое развитие Беларуси в последние годы характеризуется как позитивными, так и негативными тенденциями. Наряду с абсолютным приростом большинства основных количественных показателей наблюдалось относительное ухудшение ряда важнейших качественных показателей. Таким образом, недостаточная эффективность общественного производства оказала негативное воздействие на формирование ресурсной базы банков, структуру их пассивов и активов; себестоимость оказания услуг клиентам; распределение доходов населения по социальным группам, а также в отраслевом и региональном разрезе; размеры теневых доходов населения, рост которых сужает платежеспособный спрос на потребительские кредиты и вынуждает банки полагаться на косвенные индикаторы дохода заемщика, что неоправданно повышает банковские риски.

Темпы инфляции и динамика обменного курса белорусского рубля. Являются следующим важнейшим макроэкономическим фактором, так как развитие рынка розничных банковских услуг во многом зависит от уровня стабильности в стране, включая последовательность финансовой и денежно-кредитной политики. В наибольшей степени уровень стабильности влияет на средне- и долгосрочные сбережения населения, потенциально являющиеся основным источником ресурсов для расширения активных операций банков. При этом, если общее влияние факторов стабильности формирует склонность к сбережениям, то сложившийся уровень и ожидания темпов инфляции определяют объем и структуру новых сбережений.

Переход Национального банка Республики Беларусь к поддержанию реальных процентных ставок на положительном уровне на фоне общего снижения темпов девальвации и инфляции значительно повысил доходность рублевых сбережений физических лиц. Как следствие, темп роста сбережений физических лиц заметно превышал темп роста склонности населения к сбережению.

Таким образом, рост доходов населения при сохранении допустимого уровня их концентрации позволит в перспективе расширить спрос физических лиц на банковские услуги и повысить уровень рентабельности розничных операций для банков.

Факторы, определяемые состоянием банковской системы. На развитие рынка розничных банковских услуг оказывают влияние и факторы, определяемые состоянием банковской системы.

Позитивная динамика финансового потенциала банковской системы (повышение уровня капитализации банковской системы, рентабельности банковской деятельности, рост объема и оптимизация структуры ресурсной базы банков и т. д.). Является одним из важнейших условий как увеличения объемов и расширения спектра розничных услуг, предоставляемых банками, так и улучшения их качества.

Правовое обеспечение банковской деятельности. Это один из важнейших факторов, определяющих развитие рынка розничных банковских услуг. Законодательство Республики Беларусь позволяет банкам оказывать услуги по кредитованию, привлечению средств во вклады, расчетному и кассовому обслуживанию, обмену валюты, доверительному управлению, а также услуги при проведении операций с ценными бумагами, драгоценными металлами, с использованием банковских платежных карточек, чеков, электронных денег. Основным нормативным правовым актом, регулирующим сферу банковской деятельности, является Банковский кодекс Республики Беларусь. Данный нормативный правовой акт определяет систему отношений в банковской системе в целом, устанавливает перечень операций, относящихся к банковским, регламентирует права и обязанности участников банковских операций. Кроме того, регулирование отношений в сфере банковских услуг осуществляется рядом иных законодательных актов, постановлений Правительства Республики Беларусь, нормативных правовых актов, принимаемых Национальным банком совместно с другими государственными органами. Порядок совершения отдельных банковских операций определен нормативными правовыми актами Национального банка.

Рост уровня конкуренции между участниками банковской системы. В настоящее время основной объем розничных услуг оказывает ОАО «АСБ Беларусбанк», который привлекает более 62 % от общей суммы вкладов населения и предоставляет более 90 % потребительских кредитов, исторически располагает более развитой институциональной структурой (31,5 % общего количества банковских филиалов). «АСБ Беларусбанк» эмитировал 56,6 % находящихся в обращении банковских платежных карточек.

Помимо ОАО «АСБ Беларусбанк» наиболее активными участниками рынка розничных банковских услуг являются ОАО «Приорбанк», ОАО «Белагропромбанк», ОАО «Белинвестбанк», ОАО «БПС-Сбербанк», ОАО «Банк БелВэб».

1.2. Характеристика рынка банковских услуг и его участников в Республике Беларусь

Рынок банковских услуг – сфера формирования спроса и предложения на услуги банков, направленных на комплексное и максимальное удовлетворение потребностей клиентов в различных направлениях деятельности.

Субъектами рынка банковских услуг являются Национальный банк Республики Беларусь, банки Республики Беларусь, небанковские кредитно-финансовые организации, маркетинговые отделы и фирмы, клиенты банка.

С приходом мировых технологий и международных банковских групп на рынке финансовых услуг появился ряд учреждений, которые уделяют большое внимание розничному бизнесу.

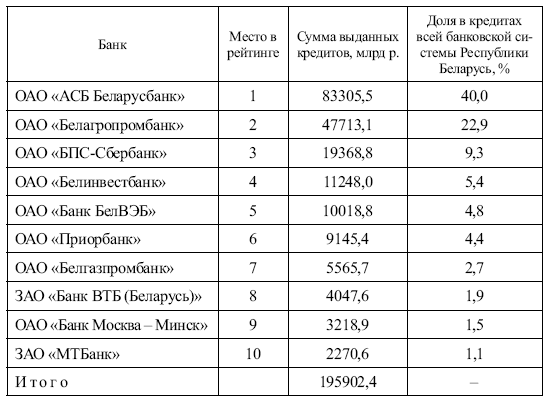

Розничное направление бизнеса банковской системы продолжилось по следующим направлениям: разработка новых и совершенствование действующих линеек банковских продуктов, внедрение в практику работы принципов комплексного обслуживания розничных клиентов, развитие удаленных каналов обслуживания, совершенствование технологий предоставления розничных банковских услуг, оптимизация и развитие сети структурных подразделений, повышение качества и культуры обслуживания населения. Чаще всего речь идет о потребительском кредитовании населения, и в первую очередь о предоставлении экспресс-кредитов. Кроме того, исторически высокую долю в привлекаемых банками средствах занимают депозиты населения. Рейтинг белорусских банков по объему предоставленных кредитов и привлеченных вкладов клиентов по данным годовых отчетов за 2012 г. ведущих банков Республики Беларусь показан в табл. 1.1.

Как видно из данной таблицы, в структуре кредитов лидирующие позиции принадлежат шестерке системообразующих банков. Лидером по объему розничного кредитования является ОАО «АСБ Беларусбанк». Исторически большую часть в портфеле кредитов населению этого банка занимает льготное финансирование жилья.

Таблица 1.1.

Рейтинг белорусских банков по объему кредитов, предоставленных клиентам на 1 января 2013 г.*

* Данные годовых отчетов банков за 2012 г.

Справочно: по данным Бюллетеня банковской статистики, общая сумма кредитов, предоставленных банками Республики Беларусь клиентам, на 1 января 2013 г. составила 208 350 млрд р.

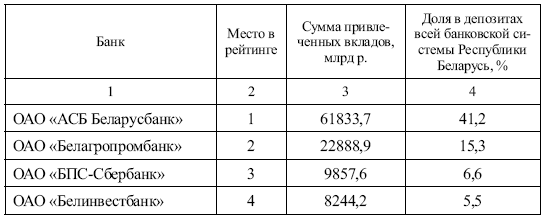

В табл. 1.2 представлено десять белорусских банков, лидирующих в банковской системе по объему привлеченных вкладов клиентов по итогам 2012 г.

Таблица 1.2.

Рейтинг белорусских банков по объему привлеченных вкладов на 1 января 2013 г.*

* Данные годовых отчетов банков за 2012 г.

Справочно: по данным Бюллетеня банковской статистики, общая сумма привлеченных вкладов клиентов банками Республики Беларусь на 1 января 2013 г. составила 149 985,8 млрд р.

В структуре привлеченных вкладов клиентов лидерами являются ОАО «АСБ Беларусбанк», ОАО «Белагропромбанк», ОАО «БПС-Сбербанк» и ОАО «Белинвестбанк», которые занимают первые четыре лидирующие позиции соответственно. Такие же места данные банки занимают и в рейтинге предоставленных кредитов. Лидером рейтинга остается «Беларусбанк», в котором хранится 50,2 % депозитов.

ОАО «Приорбанк», ОАО «Белагропромбанк», ЗАО «Банк ВТБ (Беларусь)» и ОАО «Банк Москва – Минск» повысили свое место в рейтинге по привлеченным вкладам по сравнению с предоставленными кредитами на одну позицию. Кроме того, следует отметить, что только ЗАО «МТБанк» привлек средств во вклады больше, чем предоставил в кредит.

Действующая в республике система безналичных расчетов позволяет клиентам банков осуществлять расчеты с использованием различных платежных инструментов.

Одним из самых популярных платежных инструментов является банковская платежная карточка. В настоящее время 23 банка Республики Беларусь эмитируют банковские платежные карточки внутренних и международных платежных систем.

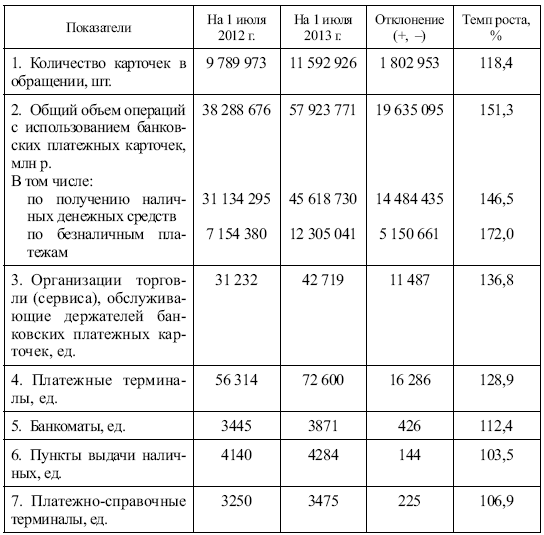

В табл. 1.3 приведена динамика показателей, характеризующих развитие системы расчетов с использованием банковских платежных карточек.

Таблица 1.3.

Динамика показателей, характеризующих развитие системы расчетов с использованием банковских платежных карточек

*Бюллетень банковской статистики. № 6 (168). 2013.

Данные таблицы показывают, что количество карточек в обращении на 1 июля 2013 г. по сравнению с 1 июлем 2012 г увеличилось на 1 802 953 штук, или на 18,4 %. Объем операций с использованием банковских платежных карточек за отчетный период вырос на 19 635 095 млн р., или на 51,3 %. Наибольший темп роста демонстрирует объем безналичных операций с использованием банковских платежных карточек, который составил 72 %. Также следует отметить тот факт, что за год количество организаций торговли (сервиса) обслуживающих держателей банковских платежных карточек увеличилось на 11 487, или на 36,8 %, а количество платежных терминалов – на 16 286, или на 28,9 %, что и позволило увеличить объем безналичных расчетов за товары, работы и услуги.

Эмиссия и (или) эквайринг банковских платежных карточек осуществляются банками в рамках платежных систем, функционирующих в Республике Беларусь. Так, на территории республики функционируют внутренняя система «БЕЛКАРТ»; международные системы MASTERCARD, VISA, Union Card, Diners Club, JCB, American Express; международная частная система «Золотая корона».

Продолжается развитие банковских продуктов и услуг с использованием банковских платежных карточек. Набор фактически предоставляемых тем или иным банком держателям платежных карт-услуг зависит от степени технической оснащенности и проводимой банком политики на этом сегменте рынка. В настоящее время банками обеспечен прием платежей за коммунальные услуги, услуги мобильной и электрической связи, услуги Интернет-провайдеров, телевизионных каналов и другие услуги через банкоматы, инфокиоски, платежные терминалы, мобильные телефоны и др.

В целях снижения при совершении операций с платежными карточками доли наличного оборота наряду с эмиссией платежных карточек банками проводится работа, направленная на дальнейшую реализацию зарплатных проектов, расширение спектра услуг, оказываемых держателям банковских платежных карточек, а также развитие инфраструктуры по их обслуживанию.

Банки приняли активное участие в формировании единого расчетного и информационного пространства (ЕРИП). Заключены договоры на оплату услуг посредством ЕРИП с 27 расчетными агентами (банками) и 4062 производителями услуг. С использованием возможностей ЕРИП обеспечен прием платежей по более чем 48 тыс. услуг. В рамках ЕРИП принимаются платежи, осуществляемые посредством банковских платежных карточек. Банковской системой проведена значительная работа по формированию информационно-справочной базы ЕРИП, внедрению технологии единого лицевого счета и организации взаимодействия с поставщиками услуг.

Активно развиваются системы платежей с использованием электронных денег Easy Pay, WebMoney, «Берлио».

В настоящее время агентами по распространению электронных денег в расчетах являются практически все операторы топливного рынка Республики Беларусь. В качестве средства платежа принимают электронные деньги свыше 1250 организаций торговли и сервиса на территории нашей республики и в России, Украине, Германии, Чехии, Польше. В их числе автозаправочные станции, станции технического обслуживания, пункты дорожных сборов, магазины, пункты общественного питания.

Население активно пользуется услугами по осуществлению срочных переводов через международные частные платежные системы: SWIFT, Western Union, MoneyGram, MIGOM, Contact, BLIZKO, PrivatMoney и др.

Наряду с международными банковскими переводами банками осуществляются внутриреспубликанские переводы через такие платежные системы, как «Хуткія грошы», «Экспресс-перевод», «Стриж» и т. п., внутрибанковские системы мгновенных переводов. Участниками той или иной платежной системы становится все большее количество банков, расширяется сеть пунктов приема-выдачи платежей по таким системам.

Развитие комплексного обслуживания населения в отчетном периоде продолжилось посредством реализации принципа «одного окна», заключающегося в возможности для клиента, обратившись в одно учреждение банка, по максимуму удовлетворить свои потребности в банковских услугах с минимальными затратами времени.

За счет внедрения программного обеспечения по централизации базы данных клиентов – физических лиц банки предоставляли своим клиентам возможность производить операции по своим счетам (в пределах одного банка) вне зависимости от территориальной принадлежности счета (ОАО «АСБ Бел ару с-банк», ОАО «Белагропромбанк», ОАО «БПС-Сбербанк», ОАО «Банк Москва – Минск» и др.).

Следует отметить, что Национальным банком Республики Беларусь разработана Программа развития в Республике Беларусь системы безналичных расчетов по розничным платежам с использованием современных электронных платежных инструментов и средств платежа на 2013–2015 гг., которой определены целевые ориентиры развития системы безналичных расчетов по розничным платежам к началу 2016 г.: