Максим Темченко

Финансовые сверхвозможности. Как пробить свой финансовый потолок

Основные возможности приумножения денег

1. Банк – это отличная возможность с гарантией умножать свои деньги. Сейчас уже существуют довольно неплохие проценты, тем более по сравнению с США, где банк выдает всего 2%, 3%, 5% годовых.

2. Недвижимость. Квартира, которую можно купить на стадии котлована, затем продать с ремонтом либо просто сдавать в аренду.

3. Акции. В феврале 2009 года акции «Сбербанка» стоили 15 рублей. Если бы тогда вы купили их по 15 рублей, а в ноябре продали по 90, это позволило бы вам только на одних акциях в 6 раз умножить свои деньги, а это более 600% годовых!

4. ПИФы – это один из видов доверительного управления, когда вы не хотите разбираться в тонкостях и доверяете профессионалам. Они инвестируют ваши деньги и берут за это какое-то вознаграждение.

5. Бизнес.

6. Драгоценные металлы. Мой знакомый увеличил свой капитал в три раза за год, вложив деньги в золото.

7. «Форекс» – это валютный рынок, где идет игра на разнице курсов валют.

Рассмотрим самые прибыльные виды инвестиций.

Активы личности и вложения в себя. Образование, получение специального образования, информация, связи – все это может превратиться в деньги и порою оборачивается большими дивидендами.

Отношения. Благоприятная психологическая обстановка в вашей семье тоже является вашим активом, и в него имеет смысл вкладываться. Семья – это мощный ресурс.

Поддержание имиджа. Хотите вы этого или нет, но ваше имя всегда будет брендом. Не важно, ходите ли вы на работу или занимаетесь частной практикой, бизнесом, публичной деятельностью, – ваше имя всегда что-то обозначает, и вы должны на него работать.

Какой самый главный пункт в формуле богатства? Накопить! Почему люди обычно не копят дельту? Например, каждый месяц вам капают какие-то доходы: зарплата, отчисления, гонорары, проценты с бизнеса и т.д. Давайте проанализируем, куда в первую очередь вы несете деньги: оплата ЖКХ, супермаркет, заправка, школа или детский сад, бытовые нужды… Последним в этом списке будете вы сами – ваша дельта.

Деньги раздали, и они закончились! И тут, представьте, денег уже нет, а у вас сломался холодильник или кондиционер. Вопрос: найдете деньги на мастера? Конечно! А ваше место в этой очереди отодвинется еще дальше, и дельта будет равна нулю. Если бы вы стояли где-нибудь в середине очереди на оплату, то деньги бы у вас были. Но если вы поставите себя на первое место, возникнет вопрос: «А как же обязательные платежи?» Если вы, например, отложите свою дельту 10%, эти платежи уложатся в 90% ?

Предположим, год назад вы получали на 10% меньше, денег на все хватало. А тут, если вдруг вы будете откладывать эти 10%, кому-то не хватит? То же самое происходит в бизнесе.

Получив доход, вы платите поставщикам, аренду офиса, налоги, зарплату сотрудникам, охране… А в конце месяца видите, что прибыли нет. Думаете: «Надо подождать следующего месяца. Бизнес же только начинается, он еще не раскрутился.» Через месяц все повторяется. Вы стоите последним в очереди в кассу, и денег не остается, потому что все они в обороте. Нужно стать в начало очереди! Сначала платить себе – в бизнесе и в личных финансах!

Как пробить финансовый потолок

Что такое «финансовый потолок»? Вы выходите на какой-то финансовый уровень и застреваете на нем. Поначалу вам это даже нравится – вам кажется, что вы добились стабильности. Но со временем вы получаете все, о чем мечтали, стремясь к этому уровню, и ваши желания начинают выходить за его рамки. Вы продолжаете работать, но пробить невидимый потолок не удается.

Финансовый потолок – это остановка в каких-то показателях. Если у вас есть свой бизнес, то вы можете упереться в финансовый потолок двух видов. Первый – это «застревание» личных финансов: обороты бизнеса растут, а личные доходы на одном уровне. Вроде бы должно быть пропорционально: раз бизнес растет, значит, личные доходы растут. Но на практике получается, что бизнес расширяется, работы и обязательств становится больше, а личного дохода нет. Второй сценарий— это «застревание» бизнеса, когда личные доходы вас пока еще устраивают, но предприятие не развивается.

Ответьте сейчас письменно на вопрос: «Что такое ваш финансовый потолок?». Вы должны не просто зафиксировать цифру, в которую упираетесь последние несколько месяцев или лет – опишите подробно свою ситуацию: я выполняю такие-то действия, но они не приносят результатов, я застрял на таком-то ежемесячном доходе, у меня нет возможности купить новую машину, сделать ремонт и т.д.

Описывая свой финансовый потолок, вы поймете, что это ступень, потому что несколько лет назад у вас наверняка был другой потолок, но вы его как-то пробили и пришли к новому ограничению. Чем больше потолков вы пробиваете, тем сложнее становится это делать.

Наша задача – выяснить, почему эти «застревания» происходят и как через них пробиться. Для этого придется вспомнить все. Попробуйте проанализировать, что было общего, когда вы пробили предыдущий свой потолок, с тем, что происходит сейчас. Например, эмоции, ощущения, отношения с окружением. Или внешние факторы. Предположим, что предыдущий потолок возник в кризис 2008 года, когда весь рынок испытывал проблемы. И вот сейчас вы опять переживаете кризис и упираетесь в новый потолок.

Теперь сделайте еще один шаг – попробуйте трезво оценить, что было причиной прошлого ступора. Задайте себе вопрос: «Что меня держало там?» У застоя всегда есть причины, и вам нужно их выяснить для себя.

То, что нас держит, назовем «якорями». Я много работаю с людьми, с разными финансовыми ситуациями и вижу три ключевых якоря, которые держат людей на каком-то определенном уровне застоя.

Три якоря, не дающие прийти к большим деньгам

Первый якорь – это текущие результаты. Допустим, когда вы поднимаетесь с дохода 50 тысяч на 100, вы выходите на свой «уровень комфорта». Вы можете себе позволить одежду, рестораны и путешествия, о которых мечтали, получая в два раза меньше. И вас этот результат полностью устраивает. «Нормально», «достаточно», «приемлемо», «пойдет» – вот что вас держит. Потому что и так хорошо, зачем напрягаться? «Я, конечно, хочу 300 тысяч, но мне и 100 нормально».

Второй якорь – окружение. Оно тебе говорит: «Ты что? У тебя 300 тысяч – это круто!» И ты думаешь: «Я, конечно, хочу 500, но 300 – это круто». Особенно когда говорят: «Ты что? Какие 500 тысяч?! Для этого надо воровать!» Вспомните свой предыдущий финансовый потолок. Держало ли вас окружение в тот раз? А сейчас оно поменялось?

Третий якорь – это мозги. Сюда же относятся все страхи типа «а вдруг не получится?». Мозги не готовы к новому уровню. Если рост со 100 тысяч до 150 мозг воспринимает безболезненно, то скачок со 100 тысяч до 1 миллиона для нашего сознания – фантастика. И мы будем работать для того, чтобы раскачать свое сознание и сломать эти стереотипы. Когда я впервые столкнулся с тренингами личностного роста, у меня как раз был этот якорь – «мозги». По карьере я достаточно быстро вырос – за три года от менеджера до учредителя. Я знал, что нужно делать с персоналом, финансами, организацией и т.д. Но ничего дальше не происходило. Почему? Я не был готов к прорыву на уровне «мозгов». Я посещал бизнес-тренинги, общался с бизнесменами моего же уровня – и ничего не происходило. И тогда я пришел на тренинг личностного роста, чтобы поработать со страхом, с неуверенностью. Потому что я знал, например, что этого человека надо уволить, но не увольнял. Понимал, что окружение нужно менять, но «мозги» не позволяли. Я же «белый и пушистый» руководитель. Но после этого тренинга я заменил половину сотрудников. И бизнес взлетел вверх. Моя внутренняя работа дала внешний результат.

Финансовый потолок – это потолок неких результатов. А откуда берутся результаты? Ваши результаты появляются вследствие ваших действий. Если у вас есть «застревание» на уровне результата, значит, вы застряли на уровне действия. Вы продолжаете выполнять движения, которые не приводят к желаемой цели. А если «зависла» сама цель? Это «застревание» на уровне мыслей. Уровень мысли пробить достаточно сложно. Потому что опять же мешает это наше «нормально» и «достаточно». Но мы будем над этим работать. Наши мозги являются магнитом, и магнитом для денег в том числе. Мозги притягивают ровно столько денег, насколько хватает силы их приманить. Поэтому, если очень сильно хочется денег, они притянутся. Вспомните человека, у которого доход в десять раз больше, чем у вас. Как его мозг воспримет ваш доход? Для него этого мало. Понятия «нормально» и «достаточно» для вас с этим человеком отличаются в десять раз. Или представьте, что вы приходите на работу, а ваш начальник говорит: «Твоя зарплата будет в десять раз меньше». Какая мысль сразу придет в голову? «Надо что-то делать!» И вот это «надо что-то делать» возникает тогда, когда уровень результатов резко ниже нормы. И задача ваша в том, чтобы эту норму резко повысить. Соответственно это и есть раскачка финансового потенциала или сдвиг мозгов в сторону больших денег. Пока то, что вы имеете, для вас является нормой, вы будете топтаться на одном месте. Как с него сдвинуться? Должно появиться огромное желание чего-то недоступного вам сегодня. Резкое движение начинается тогда, когда ты становишься недоволен тем, что имеешь. Вас бы устроил доход, который вы получали 10 лет назад? Нет, потому что сейчас он намного ниже вашей сегодняшней нормы. Значит, когда-то вы уже прыгнули выше своей планки? Значит, в принципе и дальнейший рост возможен. И если вы двигаетесь вперед и хотите пробить финансовый потолок, вам нужно вывести ваш мозг на позицию, с которой ваш нынешний уровень перестанет быть нормой. Как это сделать? Поменять окружение, конечно. Потому что вы себя сравниваете с теми, кто на вашем уровне или ниже. Вы крутой по сравнению с ними. Но когда вы меняете окружение на тех, кто гораздо больше вас получает, вы сразу понимаете, что для них это вообще не круто. Здесь появляется жгучее желание вырваться вперед. Сначала в новом обществе вам будет жутко некомфортно. В присутствии людей, которые имеют в десять раз больше, чувствуешь себя просто никем и ничем. Но это будет мотивировать вас перейти на их уровень. Поэтому, если вы хотите пробить свой финансовый потолок, формируйте то окружение, которое вас поднимает вверх, а не тянет вниз. И «Клуб Миллионеров» я как раз создавал для этого. Потому что это окружение, в котором наши доходы кажутся недостаточными, хотя раньше мы считали себя крутыми. И вот здесь сразу начинается рост, потому что происходит сдвиг мозгов в сторону больших денег.

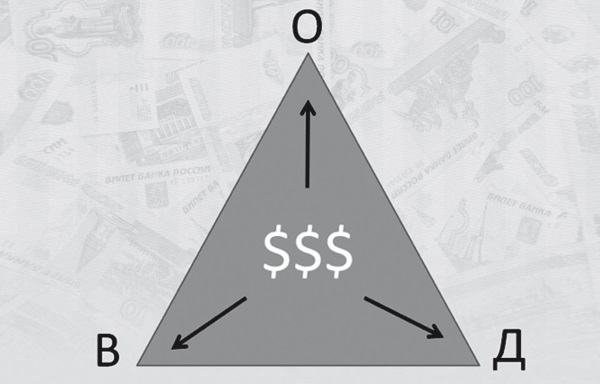

Секретный денежный треугольник

Есть три точки, от которых зависит ваше финансовое положение. На рисунке они представлены в виде вершин треугольника.

Д – это делание. Деньги – это результат действий, причем действия могут быть разного уровня. Вы можете делать что-то своими руками либо контролировать чужие руки. Я не знаю ни одного богатого человека, в том числе и миллиардеров или мультимиллиардеров, которые ничего не делают. По статистике, люди, выигравшие в лотерею крупные суммы, не становятся после этого богатыми. Они тратят выигрыш и возвращаются на свой прежний уровень. Потому что они привыкли к неделанию. Те люди, которые сами создают миллион долларов, на нем никогда не останавливаются. Если вам хочется заработать денег, чтобы наконец-то ничего не делать, вы придете в тупик. Сразу попрощайтесь с этой идеей. Делать надо будет всегда. С той лишь разницей, что, имея много денег, вы сможете выбирать, чем вам заниматься. И у вас будет возможность не делать то, что вам не нравится.

О – это окружение. Когда растет уровень вашего окружения, меняется и денежный треугольник. Но имейте в виду, что качество этого окружения измеряется не только деньгами.

Есть сферы, в которых много денег, но их владельцы – преступники или моральные уроды. Или просто человек может быть подлым, непорядочным, неприятным по своим личностным качествам. Общение с ними не принесет вам пользы.

Фильтруйте окружение! Вам необязательно идти туда, где деньги и грязь. Стремитесь туда, где деньги и свет.

В – видение будущего. Это некая ненасытность тем, что есть. Что бы ты ни имел, этого мало. То есть те, у кого денег нет, говорят: «Хоть денег и нет, зато я здоровый». Какая разница, что бедный, главное – здоровый. Это видение настоящего определяет и их будущее. Насколько далеко видит свою жизнь наемный менеджер с зарплатой 30 тысяч рублей? До зарплаты или до пятницы. Некоторые видят будущие 25 лет, потому что у них ипотека. И они знают, что будут выплачивать ее. Потом возьмут автокредит, и ближайшие пять лет тоже будут предопределены. А чего вы хотите на год, на 5 лет, на 10 лет вперед? Когда у вас есть сильное видение этого, то оно вас очень сильно двигает вперед. Ты понимаешь, что твой миллион рублей в месяц – это такая мелочь по сравнению с тем, что ты задумал на 5 лет вперед. И ты думаешь: «Как же мне выйти с миллиона хотя бы на 10 миллионов в месяц?» И мозг начинает кипеть. Это видение, причем чем оно выше, тем оно больше вас заряжает, тем больше вам хочется расти. Да, со стороны это будет похоже на непомерные желания, но кто эти люди, которые крутят у виска и говорят: «Ты что?»

Формула ДХЧН

Для того чтобы появились новые результаты, надо по-новому мыслить. Но существующие результаты не дают нам возможности перейти на другой уровень убеждений. Как же разорвать замкнутый круг? Действовать по формуле ДХЧН!

ДХЧН расшифровывается так: «Делать хоть что-нибудь». Не задавайтесь вопросом: «Что делать?» Просто делайте хоть что-нибудь. Это реально прорывает! Причем прорывает именно мысли. Когда вы делаете хотя бы что-нибудь, у вас начинают появляться какие-то новые результаты.

Они могут быть правильными, они могут быть неправильными. Эти результаты могут вести вас туда, куда вы хотите, или сбивать с намеченного пути. Но они начинают раскачивать ваш финальный результат. Вам открываются новые границы, которые вдохновят вас на движение дальше. Поэтому когда в голове застой, ДХЧН!

Существует такой принцип: «Входящие равны исходящим». Если к тебе ничего не приходит, значит, и от тебя не исходит ничего.

Например, если вы не обзваниваете клиентов, не рекламируете свои услуги, то клиенты к вам и не идут. ДХЧН распространяется даже на мелочи. Не знаете, что делать дальше – начните уборку на рабочем столе, переложите бумажки, рассортируйте папки в компьютере.

Как правило, когда ты начинаешь делать ерунду, начинают приходить мысли, чего полезного сделать. Я же занимаюсь ерундой! А может, мне вот этому клиенту позвонить?

То есть когда ты понимаешь, что ерундой страдаешь, а делать надо хоть что-нибудь, у тебя начинается внутренняя оптимизация.

Прямо сейчас запишите себе в ежедневник 10 конкретных пунктов ДХЧН на ближайшее время. Написано – значит сделано. Мозги так работают, что мы можем много чего думать, но, когда мы записали, начинается программа самореализации. Если что-то записано, вероятность того, что ты это сделаешь, возрастает многократно.

Ключевое решение для вашего прорыва

Я поделюсь с вами «волшебным пендалем», который действует как турбоускоритель для зарабатывания денег. Ключевое решение для того, чтобы все задуманное получилось, – действовать быстро и действовать прямо сейчас, не откладывая на завтра. Стивен Эдвардс говорил: «Когда-нибудь – это не день недели». Не существует дня, который называется «когда-нибудь». «Когда-нибудь я начну это делать… со следующего понедельника… с Нового года». Нет! Прямо сейчас! Завтра не существует! Я проверял: просыпаешься – опять сегодня. Поэтому действуйте прямо сейчас.

Почему у вас получится?

Во-первых, потому что уже кое-что получалось: вы один из 20 миллионов сперматозоидов, которые атаковали яйцеклетку. Из 20 миллионов родились только вы. Вы уже герой. Многие это забывают и говорят: «А, подумаешь, я один из 20 миллионов, но я в окружении таких же, которые из 20 миллионов». Это не так. 20 миллионов не смогли, а у вас получилось, значит, вы сильнее их.

Во-вторых, когда-то в детстве вы не умели ничего, но всему научились. Вы не умели ходить – падали, но вставали же! Вы не умели говорить, а теперь знаете даже иностранные языки! Вы не умели писать, а теперь легко разбираетесь в компьютерах и водите машину. Всему, что касается денег, можно точно так же научиться. Надо просто выполнять известные сценарии, по которым живут богатые люди. Мы научились ходить, говорить, водить машину, даже научились учить других людей, вдохновлять, продавать. Мы так же можем научиться зарабатывать большие деньги! Как мы учились? Мы просто делали. Мы делали, у нас не получалось, мы повторяли и научились. Надо просто делать.

Почему получится именно у ВАС? Потому что именно в ваших руках эта книга. Ваш мир начинается с вас самих. Вы – самый главный человек в вашей жизни. Без вас этой жизни просто не будет! Менять эту жизнь надо начинать с себя. Мир, в котором лично вы живете, существует только тогда, когда существуете вы. И поменять его в состоянии только вы!

Еще одно доказательство того, что у вас получится, – вам не надо ничего изобретать. Если вы пытаетесь создать что-то, чего мир еще не видел, то никто не даст вам гарантии на успех. Но богатые люди уже живут вокруг вас! 97% миллионеров сделали себя сами. Это гарантия того, что вы тоже сможете.

И это подтверждают истории успеха моих учеников.

«Это было зимой 2010. Сегодня, просматривая тетрадь, которую я вела в клубе, я понимаю, что все, о чем я тогда мечтала, сбылось.

Результат после посещения «Клуба Миллионеров»:

1. Я получила продвижение по карьерной лестнице.

2. Моя зарплата увеличилась в три раза.

3. У меня появился пассивный доход от сдачи недвижимости в аренду.

4. Я заработала второй миллион от купли-продажи недвижимости. (Игра «Денежный поток» помогла).

6. Теперь я путешествую на собственные деньги, а не в кредит, как раньше.

7. Имею четкие цели на ближайшие несколько лет.

Спасибо Максиму!»

Татьяна, руководитель в коммерческом банке

«На курсе приобрел навыки планирования доходов и, главное, расходов. В семье ведем годовое планирование бюджета (результат – не тратим деньги на пустяки). Научился составлять личный финансовый план. Многое из этого плана уже свершилось. Съездили в Таиланд, были в Эмиратах, и сбылась моя детская мечта побывать в Греции. Я начал создавать пассивный денежный поток. Начал инвестировать в ПИФы, делать вклады в банк. Оборот в бизнесе увеличился в 3раза».

Юрий, предприниматель, Хабаровск

«В моей жизни наступил такой момент, когда я поняла, что нужна новая информация, чтобы сдвинуть меня с места. Я почувствовала огромную необходимость в личностном росте. Так я попала в «Клуб Миллионеров». В итоге я плачу себе не менее 10% (даже умудряюсь занимать у себя же и отдавать с процентами). Завтра я покупаю машину! И до конца года я куплю квартиру (в ипотеку). После курса я поняла, что кредит не так страшен, просто нужно просчитать, что в итоге у тебя будет в плюсе. И это только начало, дальше будет больше!»

Татьяна Зафарова

«Я помню, что одна из основных целей, которые я озвучивала на первом занятии в Клубе, – чтобы деньги не кончались. Они у меня всегда внезапно заканчивались, и я испытывала стресс, но никак не могла преодолеть эту ситуацию. Сейчас у меня всегда есть деньги в кошельке. Раньше у меня не хватало терпения записывать свои доходы и расходы, а теперь я все записываю и вижу, сколько реально ко мне приходит денег. И я могу ими управлять.

Я хорошо запомнила слова о том, что важно не экономить на своих потребностях, а сокращать свои расходы. У нас с мужем всегда была война на эту тему. Он пытался экономить на моих потребностях, а я злилась и обижалась на него, а по факту его посыл сокращения расходов был правильный, просто знаний не хватало. Теперь мы разумно сокращаем расходы, и в семье мир.

Кроме того, я всегда понимала, что деньги не должны зарабатываться тяжело, точнее, маленькие деньги зарабатываются тяжело, большие – легко. И мне казалось, что возможности рядом, но я до них не доходила. Сейчас как будто небо раздвинулось, и я их увидела.

А еще я очень ценю тех людей, с которыми познакомилась в Клубе, так как считаю, что добрые отношения – это самый большой результат в жизни человека».

Вера verastile@yandex.ru

«Я действую сейчас по формуле богатства, а именно: в течение 2014 года я перевел свои скрытые (неиспользуемые) активы в активное состояние. Продал земельный участок, который никак не использовал с момента покупки в течение 4-х лет, так как в будущем хотел построить на нем дом, продал квартиру, которую сдавал за 18 тысяч рублей. На эти деньги купил коммерческую недвижимость, которая приносит 65 тысяч рублей в месяц. Параллельно с работой по найму стал ИП с основным видом деятельности «Сдача в аренду собственного недвижимого имущества». Вложился кредитными деньгами (по ставке 13,5%) в покупку 4-х однокомнатных квартир эконом-класса на стадии строительства (сдача – в июле 2015 г.). За счет использования кредитного плеча планирую по переуступке получить 50% прибыли даже с учетом прогноза на снижение цен на жилье в 2015 году. Перепродал с небольшой прибылью два помещения, сотрудничая с риелторами. Имеющуюся свободную наличку вложил в депозиты в разных банках под 19-23%. Причем депозиты открыл разные: на месяц, 3 месяца, полгода, год и 2 года. Если на рынке будут предложения с большим дисконтом, буду снимать деньги с коротких депозитов для приобретения выгодной недвижимости. Если таких предложений не найду, буду перекладывать деньги с коротких депозитов по окончании срока размещения на длинные. Супруга начала вести все расходы в тетради. Стараемся минимизировать траты. Отказался от покупки новой машины, разместив деньги на банковском депозите. Продолжаю обучаться на разных тренингах, читаю книги, кое-что внедряю в жизнь. Как и обещал Максим, процесс пошел, и он оказался необратимым. По-старому уже не могу думать, постоянно ищу новые возможности, вижу их, некоторые использую, некоторые не рискую использовать, но движение вперед очевидно!»

Владимир v.v.s.72@ya.ru