Лиана Витальевна Пепеляева

Цифровой рубль и другие цифровые валюты центральных банков

Рецензент: д-р экон. наук, проф. К. В. Ордов

(директор Высшей школы финансов РЭУ им. Г. В. Плеханова)

Информация, представленная в книге, не направлена на привлечение внимания к продуктам, услугам, товарам упоминаемых в примерах участников рынка цифровых прав и не является рекламой.

Информация в книге представлена по состоянию на 17 октября 2024 года.

© Пепеляева Л. В., 2024

Введение

Создание цифровых валют центральных банков является международным трендом, при этом подходы к созданию этого нового цифрового инструмента в разных юрисдикциях могут существенно отличаться.

Масштабный проект цифрового рубля, реализуемый Банком России, входит в число лидеров по этому направлению. Основное законодательное регулирование было принято в июле 2023 года: был определен правовой статус цифрового рубля, операций с цифровыми рублями, правила оборота цифровых рублей. С 15 августа 2023 года началось пилотирование операций с реальными цифровыми рублями с привлечением узкого круга клиентов. В пилотном проекте в настоящее время принимают участие 12 банков, еще 19 банков заключили договор с Банком России и настраивают свои системы для участия в пилоте. С 1 сентября 2024 года параметры пилотного проекта были расширены, что позволило увеличить число его участников до 9 тыс. человек (ранее в пилоте принимали участие 600 человек) и до 1200 торговых и сервисных предприятий (ранее – 22).

Банк России направил в Министерство финансов Российской Федерации предложения о внесении изменений в законодательство, предусматривающие обязанность крупнейших банков к 1 июля 2025 года обеспечить своим клиентам возможность проводить операции с цифровыми рублями: открывать и пополнять счета цифрового рубля, делать переводы, а также принимать цифровые рубли в своей инфраструктуре.

В книге рассмотрены вопросы правового регулирования цифрового рубля, этапы реализации проекта цифрового рубля, а также проанализирован международный опыт создания цифровых валют центральных банков.

Глава 1. Этапы реализации проекта цифрового рубля

Общая информация

Как уже было отмечено во введении, создание цифровых валют центральных банков является международным трендом. При этом могут быть выбраны разные модели проектируемых цифровых валют центральных банков (подробно эти вопросы рассмотрены в главе «Модели цифровой валюты центральных банков»).

В данной главе будут рассмотрены этапы реализации проекта российской национальной цифровой валюты – цифрового рубля – и основные документы, подготовленные Банком России на этапе обсуждения данного проекта.

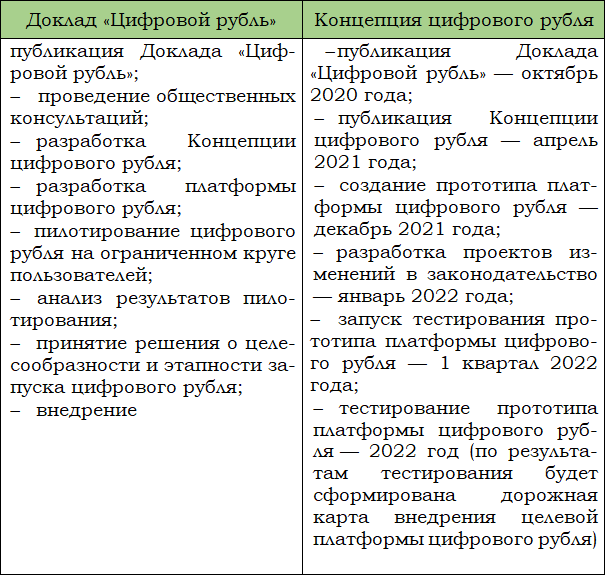

В октябре 2020 года Банк России представил Доклад для общественных консультаций «Цифровой рубль»[1] (далее – Доклад «Цифровой рубль»), положив начало обсуждению этого нового масштабного проекта.

В Докладе «Цифровой рубль» было отмечено, что реализация проекта создания цифрового рубля будет осуществляться в рамках семи этапов. Позднее в Концепции цифрового рубля[2], представленной Банком России 8 апреля 2021 года, были уточнены некоторые этапы, а также произведено датирование этапов реализации проекта (таблица 1).

Таблица 1

Этапы реализации проекта цифрового рубля

В данной главе посмотрим основные документы, разрабатывавшиеся Банком России, чтобы составить представление о подходах, которые существовали на разных этапах работы над этим сложным проектом:

• Доклад «Цифровой рубль»;

• Концепция цифрового рубля.

Что касается этапов развития проекта, то в настоящее время на сайте Банка России указаны следующие этапы[3] (сроки по некоторым этапам остались без изменения, по некоторым были уточнены, при этом указана информация по старту пилотирования с реальными цифровыми рублями):

• декабрь 2021 года – создание прототипа платформы цифрового рубля;

• 2022 год – тестирование прототипа платформы цифрового рубля и разработка дорожной карты по внедрению с учетом результатов тестирования;

• 2022 год – разработка законодательства для внедрения цифрового рубля;

• август 2023 года – старт пилотирования операций с реальными цифровыми рублями с привлечением узкого круга клиентов.

24 июля 2023 года Президент подписал два федеральных закона, регулирующих вопросы функционирования цифрового рубля. Первый – федеральный закон № 339-ФЗ «О внесении изменений в статьи 128 и 140 части первой, часть вторую и статьи 1128 и 1174 части третьей Гражданского кодекса Российской Федерации»[4] (далее – Закон 339-ФЗ) – внес изменения в Гражданский кодекс, в том числе закрепляя новый объект гражданских прав – цифровой рубль.

Второй – федеральный закон № 340-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»[5] (далее – Закон 340-ФЗ) – внес масштабные изменения в целый ряд законодательных актов, в том числе в Федеральный закон от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе»[6] (далее – Закон о НПС).

3 августа 2023 года Банком России издано Положение № 820-П «О платформе цифрового рубля»[7] (далее – Положение о платформе цифрового рубля) – документ, который детально регулирует вопросы функционирования платформы, развивая и конкретизируя положения Закона 339-ФЗ и Закона 340-ФЗ. И далее в течение 2023 года и 2024 года принимаются документы, призванные разрешить все необходимые вопросы функционирования платформы цифрового рубля, в том числе вносятся изменения в некоторые из них по мере накопления опыта пилотирования операций с реальными цифровыми рублями.

3 августа 2023 года Банк России опубликовал логотип цифрового рубля[8], одобренный решением Совета директоров Банка России.

Логотип состоит из двух связанных между собой элементов: знака рубля и обрамляющей его окружности, которая, с одной стороны, повторяет форму традиционной монеты, а с другой – перекликается с логотипом Банка России. Основные цвета – кораллово-алый и белый: белое изображение на красном фоне и наоборот.

ЦБ РФ выпустил руководство (логобук[9]) о том, как применять логотип. Документ содержит текстовую и графическую информацию, в частности:

• о логотипе и его построении;

• его охранном поле;

• разрешенных цветных фонах;

• недопустимом использовании.

Логотип интегрируют в банковские мобильные приложения. Через них пользователи смогут открывать кошельки и проводить операции с цифровыми рублями.

Тестирование операций с реальными цифровыми рублями началось с 15 августа 2023 года, для участия в проекте было отобрано около 600 человек и 22 компании из 11 городов.

О работе над проектом цифрового рубля на совещании по экономическим вопросам 17 июля 2024 года Президент России Владимир Путин сказал[10]:

«<…> Начну с пилотного проекта, который был запущен Центральным банком в августе прошлого года. Речь идет о тестовом, пробном использовании цифрового рубля. По сути, это еще одна форма нашей национальной денежной единицы. Ее особенность в том, что граждане и бизнес могут пользоваться цифровым рублем независимо от того, в каком банке у них открыт счет.

В проекте принимают участие 12 банков, 600 физических лиц и 22 торгово-сервисных предприятия из 11 городов. По состоянию на первое июля в этой системе уже совершено более 27 тысяч переводов и свыше семи тысяч оплат товаров и услуг. Словом, платформа цифрового рубля в рамках “пилота” показала свою работоспособность и функциональность.

Теперь нужно сделать следующий шаг, а именно: перейти к более широкому, полномасштабному внедрению цифрового рубля в экономику, в хозяйственную деятельность и в сферу финансов».

Цифровой рубль может быть массово внедрен в июле 2025 года при его успешном тестировании. Об этом 30 июля 2024 года в ходе выступления в Совете Федерации заявила Председатель Банка России Эльвира Набиуллина[11]:

«<…> Сейчас я могу сказать, что если всё и дальше пойдет по нашему плану, мы успешно осуществим пилоты, то сможем перейти от пилота к массовому внедрению цифрового рубля с июля 2025 года. Мы нацелимся именно на эти даты, но это будет постепенный процесс. Постепенный процесс использования цифровых рублей <…>

На наш взгляд, есть явные преимущества, чтобы люди пользовались цифровым рублем. Это абсолютно бесплатные переводы для граждан и в разы более низкие комиссии, чем по картам, для бизнеса».

С 1 сентября 2024 года параметры пилота были расширены, что позволяет увеличить число его участников до 9 тыс. человек и до 1200 торговых и сервисных предприятий[12].

Банк России направил[13] в Министерство финансов Российской Федерации предложения о внесении изменений в законодательство, предусматривающие обязанность системно значимых кредитных организаций к 1 июля 2025 года обеспечить своим клиентам возможность проводить операции с цифровыми рублями: открывать и пополнять счета цифрового рубля, делать переводы, а также принимать цифровые рубли в своей инфраструктуре. Остальным банкам с универсальной лицензией предоставляется больше времени на доработку своих систем – до 1 июля 2026 года, прочим кредитным организациям – до 1 июля 2027 года. Кроме того, планируется установить сроки обязательного приема оплаты в цифровых рублях для торговых и сервисных предприятий. Компании с годовой выручкой более 30 млн рублей должны будут это делать с 1 июля 2025 года, с годовой выручкой более 20 млн рублей – с 1 июля 2026 года, все другие – с 1 июля 2027 года.

Оплата покупок цифровыми рублями будет проходить по универсальному QR-коду на базе Национальной системы платежных карт.

Доклад Банка России «Цифровой рубль»

Так как Доклад «Цифровой рубль» являлся документом, в котором содержался детальный анализ международного опыта подготовки и создания цифровых валют центральных банков, подходы к выбору модели проектируемого цифрового инструмента, а также вопросы, требующие анализа и обсуждения при подготовке к реализации проекта российской национальной цифровой валюты, рассмотрим его отдельные положения подробно.

Доклад «Цифровой рубль» представил комплексное видение Банком России процесса создания цифровой формы национальной валюты – роль цифрового рубля в денежном обращении, возможности применения, модели и механизмы реализации цифровой валюты центральных банков, международное обсуждение цифровой валюты центральных банков, законодательные и регуляторные изменения для внедрения цифрового рубля, а также вопросы, которые Банк России выносил для общественного обсуждения.

Посмотрим, как в данном докладе Банк России описывает особенности цифрового рубля:

«<…> В современной российской экономике деньги, которые используют граждане и бизнес, существуют в двух формах – наличные рубли, эмитируемые Банком России, и безналичные рубли – в виде средств на счетах в Банке России и в коммерческих банках. При этом коммерческие банки имеют счета в Банке России (корреспондентские счета), которые используются для расчетов между банками и банков с Банком России.

Цифровой рубль будет дополнительной формой российской национальной валюты и будет эмитироваться центральным банком (Банком России) в цифровой форме. Иными словами, цифровой рубль будет являться цифровой валютой российского центрального банка. При этом если наличные деньги выпускаются в виде банкнот, каждая из которых имеет уникальный номер, а безналичные деньги существуют в виде записей на счетах в коммерческих банках, то цифровой рубль будет иметь форму уникального цифрового кода, который будет храниться на специальном электронном кошельке. Передача цифрового рубля от одного пользователя к другому будет происходить в виде перемещения цифрового кода с одного электронного кошелька на другой.

С одной стороны, цифровой рубль сходен с банкнотами, так как он имеет уникальный цифровой код (так же, как банкнота, имеет серию и номер) и эмитируется центральным банком, поэтому цифровые деньги центрального банка иногда называют “цифровыми наличными”. Продолжая аналогию с наличными – должна быть возможность использования цифрового рубля в офлайн-режиме, то есть при отсутствии доступа к сети Интернет и мобильной связи. Для этого необходима разработка специальной инфраструктуры. С другой стороны, благодаря цифровой форме цифровой рубль имеет и свойства безналичных денег, которые не имеют физического носителя и открывают возможности для развития дистанционных платежей и расчетов. Таким образом, цифровой рубль в случае его внедрения объединит в себе свойства и преимущества наличных и безналичных денег <…>».

Позицию о том, что цифровой рубль сочетает в себе свойства наличных денег и средств на счетах, Банк России отметил в том числе и в Основных направлениях единой государственной денежно-кредитной политики на 2024 год и период 2025 и 2026 годов[14]:

«Приложение 7. Влияние введения цифрового рубля на денежно-кредитную политику

В 2023 году Банк России продолжил работу по созданию цифрового рубля – новой, третьей формы российского рубля. Цифровой рубль будет сочетать свойства наличных денег и средств на счетах в банках. Цифровые рубли, как и наличные деньги, будут обязательством Банка России. Однако выпускать их Банк России будет в цифровой форме. В технологическом аспекте цифровой рубль в большей степени схож с безналичными средствами <…>».

При этом важно подчеркнуть, что сочетание свойств наличных и безналичных денег – это именно свойство (особенность) данной формы национальной валюты. С точки зрения правового регулирования цифровой рубль – это разновидность безналичных денежных средств. Именно такой правовой статус определен Законом 339-ФЗ, который был принят в июле 2023 года (более подробно эти вопросы рассмотрены в главе «Правовой статус цифрового рубля»).

Также обращаю внимание, что термин «электронные кошельки», который используется в Докладе «Цифровой рубль», в настоящее время по отношению к цифровому рублю не применяется. Принятое законодательное регулирование (Закон 339-ФЗ и Закон 340-ФЗ) содержат термин «счет цифрового рубля», хотя на этапе рассмотрения проектов этих федеральных законов и использовался термин «цифровой счет (кошелек)».

Цифровой рубль выполняет[15] все функции денег – средства обращения (платежа), меры стоимости и средства сбережения.

В Докладе «Цифровой рубль» подчеркнуто, что все три формы российского рубля абсолютно равноценны – 1 рубль наличными эквивалентен 1 безналичному рублю, так же как и 1 цифровой рубль всегда будет эквивалентен каждому из них. При этом владельцы денег будут иметь возможность свободно переводить рубли из одной формы в другую.

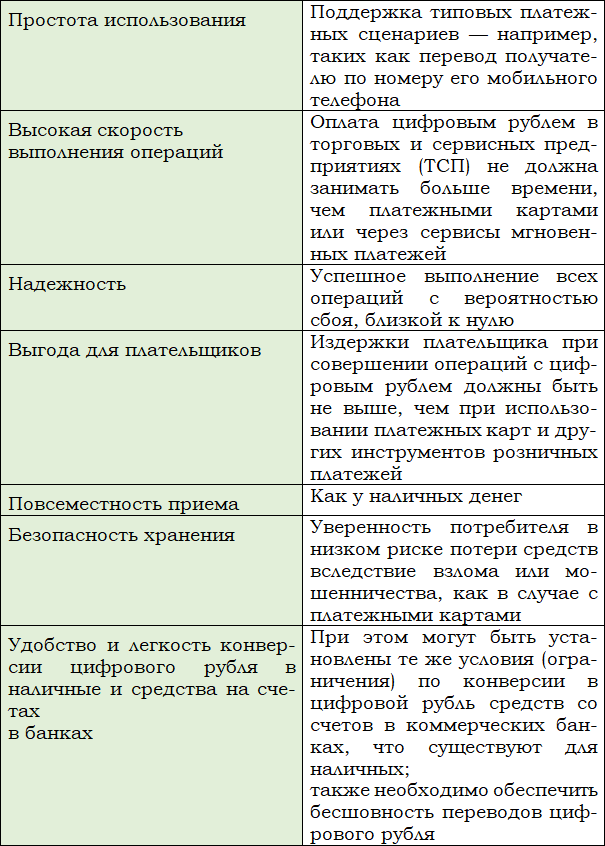

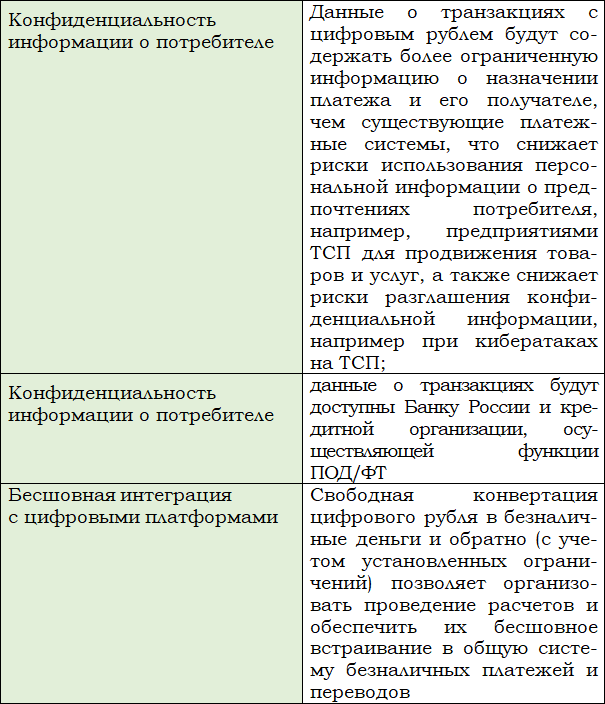

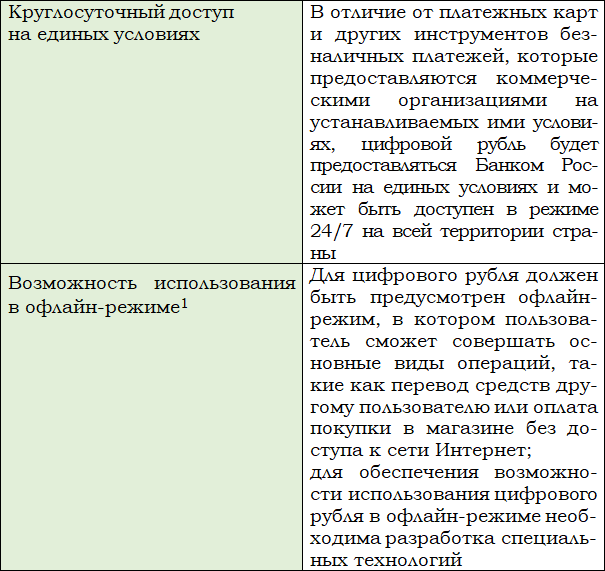

В Докладе «Цифровой» рубль указаны свойства, которыми должен обладать цифровой рубль, в том числе с учетом его высокотехнологичности (таблица 2).

Таблица 2

Свойства проектируемого цифрового рубля

1 Это потребует проведения исследований и разработки технологий и решений, позволяющих осуществлять такие расчеты без доступа к сети Интернет.

Также в данном докладе подробно описаны четыре модели цифровой валюты центрального банка (подробно рассмотрены в главе «Модели цифровой валюты центральных банков»), которые были предложены для обсуждения в целях выбора наиболее приемлемой модели для проектирования цифрового рубля.

С представлением позиции Банка России по созданию новой цифровой формы рубля началась дискуссия о влияния введения цифрового рубля на балансы и ликвидность кредитных организаций, на денежно-кредитную политику и финансовую стабильность. Подробно эти вопросы рассмотрены в главе «Влияние внедрения цифрового рубля».

Концепция цифрового рубля

С учетом результатов публичного обсуждения Доклада «Цифровой рубль» Банк России подготовил Концепцию цифрового рубля. На сайте Банка России можно ознакомиться с данной Концепцией (соответствующая ссылка приведена в разделе «Общая информация» данной главы), а также с презентацией Концепции цифрового рубля[16], в которой основная информация представлена в виде слайдов.

Концепция цифрового рубля включает:

• анализ результатов обсуждения Доклада «Цифровой рубль»;

• описание выбранной целевой модели цифрового рубля;

• анализ влияния введения цифрового рубля на денежно-кредитную политику и финансовую стабильность;

• этапы реализации прототипа платформы цифрового рубля.

Цифровые рубли представляют собой уникальные цифровые коды (токены), находящиеся на счетах клиентов на платформе цифрового рубля.

Ключевые аспекты реализации выбранной модели:

«Эмитентом цифрового рубля является Банк России.

Цифровой рубль – обязательство Банка России.

Зачисление цифрового рубля осуществляется в результате соответствующего списания безналичных средств в соотношении 1:1.

Банк России открывает кошельки[17] финансовым организациям и Федеральному казначейству, а финансовые организации открывают кошельки клиентам на платформе цифрового рубля.

Клиенту открывается только один кошелек в цифровых рублях.

Кошельки клиентов в цифровых рублях размещаются на платформе цифрового рубля и не отражаются на балансе финансовых организаций.

На размещенные в кошельках цифровые рубли не начисляется процентный доход на остаток.

При банкротстве финансовых организаций средства на кошельке доступны клиенту через любою другую финансовую организацию, где он обслуживается».

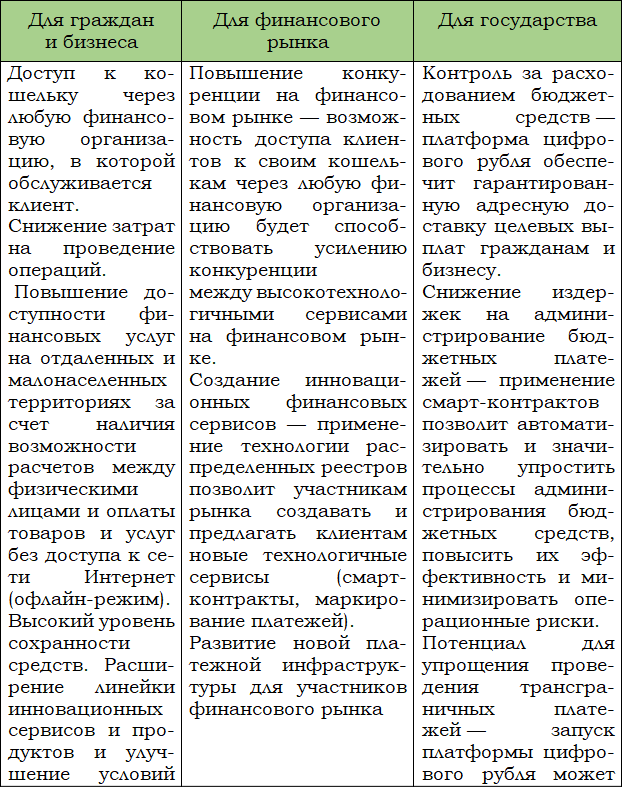

В Концепции цифрового рубля показаны преимущества его введения для граждан, бизнеса, участников финансового рынка и государства (таблица 3).

Таблица 3

Преимущества введения цифрового рубля

Отдельно хотела обратить внимание на одно из указанных в таблице 3 преимуществ – в части упрощения трансграничных расчетов при соответствующей интеграции с платформами цифровой валюты других регуляторов. Понятно, что это не вопрос сегодняшнего дня – необходимо завершить стадию пилота цифрового рубля, перейти к промышленной эксплуатации платформы цифрового рубля, при этом одновременно должны быть введены в промышленную эксплуатацию соответствующие платформы цифровых валют других регуляторов и завершена необходимая интеграция платформ. Но в современных условиях, когда столь существенно усложняются расчеты при осуществлении внешнеторговой деятельности, именно этот механизм может стать важным каналом решения проблем трансграничных платежей.

Банк России прорабатывает с некоторыми странами возможность тестирования расчетов с использованием цифрового рубля. Первый заместитель Председателя Банка России Ольга Скоробогатова 4 июля 2024 года заявила[18]:

«Мы технически готовы к таким проектам и сейчас прорабатываем с несколькими странами порядок взаимодействия платформ национальных цифровых валют. Говорить о сроках запуска преждевременно, но эту тему мы начали обсуждать и вывели в рабочее русло с рядом стран. Я думаю, что более понятно по срокам будет в следующем году».

В Концепции цифрового рубля также указано, что Банк России в целях реализации проекта планирует разработать программный модуль, встраиваемый в мобильное приложение финансовых организаций и обеспечивающий взаимодействие платформы цифрового рубля с клиентом для подтверждения выполнения действий при открытии и пополнении кошелька, переводе средств. Данный механизм гарантирует клиенту проведение операций с цифровым рублем только при наличии подтверждения с его стороны. Также предполагается, что с использованием цифрового рубля клиентам будет обеспечен сервис по осуществлению бесшовных платежей с переводом из цифровых рублей в безналичные и наличные, а также из наличных и безналичных рублей в цифровые.

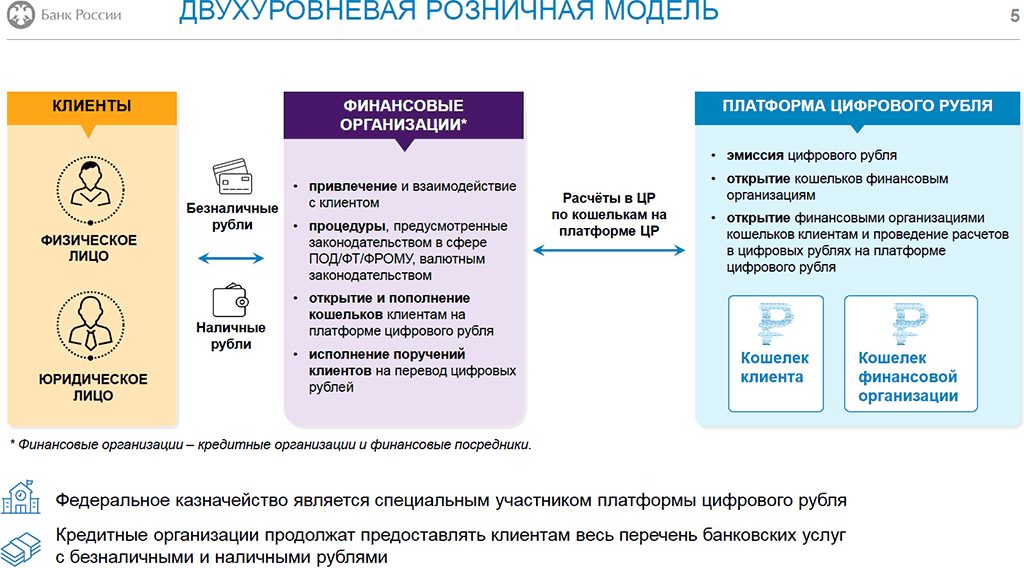

Как указано в Концепции цифрового рубля, выбранная модель цифрового рубля представляет собой двухуровневую розничную модель (рисунок 1).

Рисунок 1. Модель цифрового рубля из презентации Концепции цифрового рубля

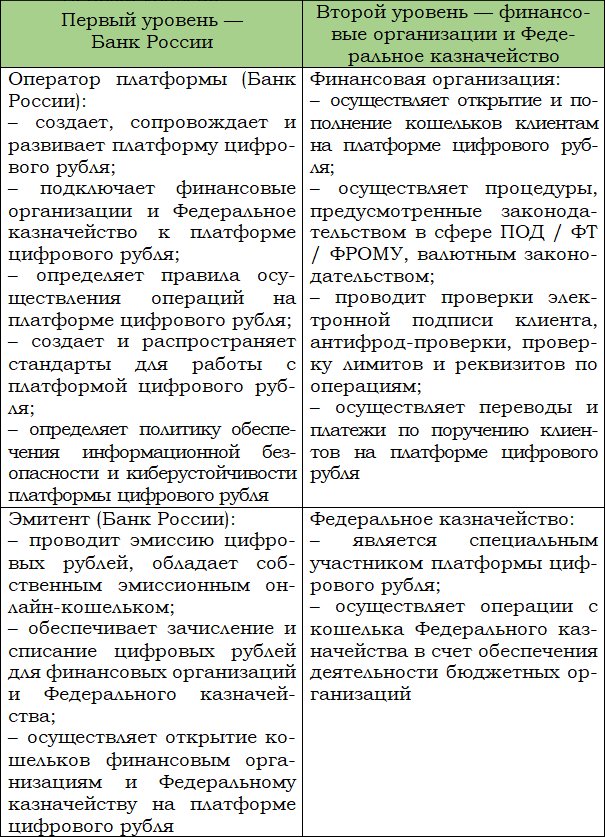

Таблица 4

Двухуровневая модель цифрового рубля

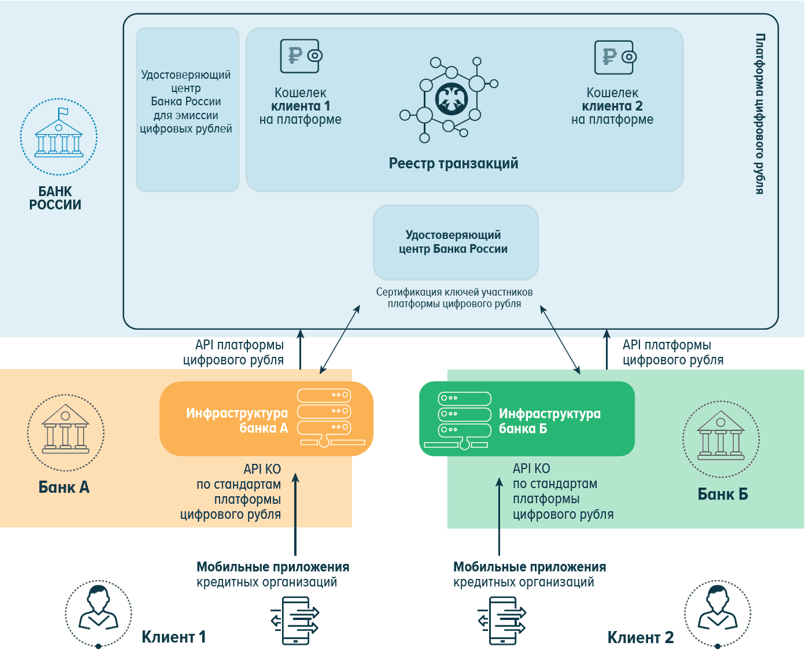

Как предусмотрено Концепцией цифрового рубля, архитектура прототипа платформы цифрового рубля будет включать в себя следующие ключевые компоненты:

• узлы Банка России – валидирующие узлы распределенных реестров и централизованные компоненты, обеспечивающие процессинг расчетов;

• Удостоверяющий центр Банка России (УЦ БР) и Выделенный удостоверяющий центр Банка России для эмиссии – компоненты, обеспечивающие регистрацию и сертификацию ключей кредитных организаций, используемых для проведения собственных платежей и платежей клиентов на платформе цифрового рубля, а также ключей Банка России, используемых для эмиссии цифрового рубля;

• удостоверяющие центры кредитных организаций (подчиненные УЦ БР) – компоненты, обеспечивающие регистрацию и сертификацию ключей клиентов;

Рисунок 2. Подходы к архитектуре прототипа платформы цифрового рубля из Концепции цифрового рубля

• API платформы цифрового рубля – программный интерфейс, через который кредитные организации будут подключаться к платформе цифрового рубля;

• API кредитных организаций (API КО) – программный интерфейс для взаимодействия кредитных организаций и клиентов, разработанный по стандарту платформы цифрового рубля;

• устройства пользователей – мобильные приложения, предоставляемые кредитными организациями своим клиентам, включающие специализированный программный модуль Банка России и защищенное хранилище ключевой информации.

В рамках прототипа платформы будет использоваться вариант гибридной архитектуры – сочетание распределенных реестров и специальных централизованных компонентов для процессинга операций.

В Концепции цифрового рубля указано, что в целевой архитектуре для кредитных организаций при подключении к платформе цифрового рубля планируется создавать узлы на платформе цифрового рубля и сохранить возможность использования OpenAPI. Стоимость и сроки реализации целевой платформы цифрового рубля будут определены по результатам пилотирования прототипа платформы.