Коллектив авторов

Бюджетная политика субъектов Российской Федерации

Рис. 1.4. Уровень промышленного производства по группе среднеразвитых регионов, месяц к месяцу соответствующего года, %

При анализе индексов промышленного производства по группе слаборазвитых и слабо освоенных территорий следует учитывать меньшую роль промышленного производства в структуре экономики (например, доля промышленного производства в структуре ВРП Кабардино-Балкарской Республики составляет 15,2 %, Республики Калмыкия – 8, Республики Алтай – 8,9; по Российской Федерации – 33,2 % в 2007 г.). Национальные республики Северного Кавказа и юга Сибири имеют аграрно-бюджетный тип экономики, поэтому они менее восприимчивы к изменениям в промышленном секторе. В ряде случаев отмечаются значительные амплитуды изменения индексов, что может объясняться эффектом низкой базы или неустойчивостью моносырьевых производств, что особенно характерно для регионов северо-востока России: Чукотский автономный округ, Магаданская область, Республика Якутия (рис. 1.5). Следует отметить, что для дальневосточных регионов, прежде всего для имеющих выход на Транссибирскую магистраль, особую роль в экономике играет транспорт, который также ощутимо пострадал в ходе кризиса (в январе – октябре 2009 г. по отношению к январю – октябрю 2008 г. грузооборот снизился на 15 %). Несмотря на значительную региональную неоднородность, практически все слаборазвитые и слабо освоенные регионы объединяет более позднее по сравнению с остальными субъектами РФ проявление кризисных явлений, т. е. в данном случае имеется определенная лаговость в следовании общероссийским трендам.

Рис. 1.5. Уровень промышленного производства по группе слаборазвитых и слабо освоенных регионов, месяц к месяцу соответствующего года, %

Примечание. Чукотский автономный округ на графике не представлен ввиду значительной амплитуды колебаний индекса промышленного производства по причине эффекта низкой базы (от -15,3 % в августе до 450 % в октябре).

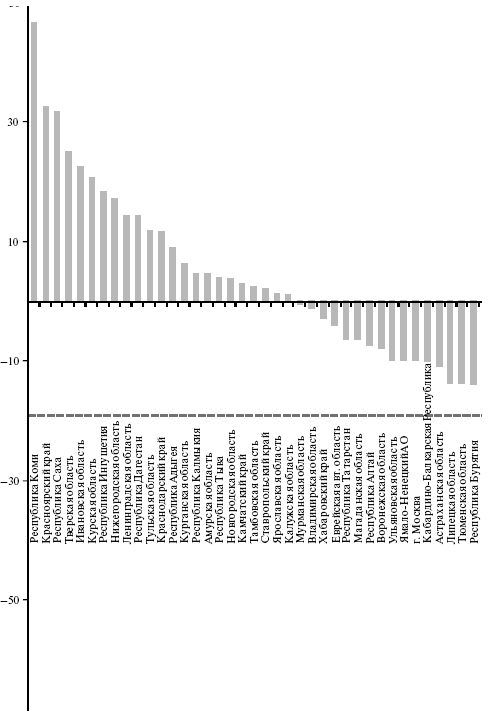

Кризисные явления в экономике, бюджетном секторе существенно сократили объем инвестиций в основной капитал (рис. 1.6). В январе – сентябре 2009 г. по сравнению с январем – сентябрем 2008 г. уровень инвестиций в экономике сократился примерно на 20 %. Сокращение инвестиций является одним из наиболее значимых последствий кризиса, поскольку это негативным образом отразится на состоянии инженерной и социальной инфраструктуры в последующих периодах, отсрочит процесс модернизации производства и технического перевооружения. Рост инвестиций в основной капитал произошел в регионах, получавших крупные вливания из федерального бюджета или госкорпораций. Снижение инвестиций демонстрировали субъекты РФ с развитой металлургией, нефтегазовым сектором, т. е. экономически развитые регионы. Среднеразвитые регионы, имевшие относительно невысокий исходный уровень частных инвестиций, в результате снижения инвестиционных расходов в период экономического спада могут еще более снизить свою конкурентоспособность.

Негативные процессы в экономике регионов влияют на социальное положение населения, в том числе на уровень безработицы. В ходе экономического кризиса пик безработицы пришелся на февраль 2009 г., когда количество безработных, определенное по методологии МОТ, достигло 7,1 млн человек (рис. 1.7). Затем наблюдалось сезонное снижение безработицы, которая в осенние месяцы стабилизировалась на уровне 5,8 млн человек. Ожидавшегося экспертами увеличения безработицы в осенний сезон не произошло. Вероятно, увеличение трудовых ресурсов за счет высвободившихся после полевых работ и окончивших вузы было частично компенсировано развернувшейся деятельностью по привлечению потерявшего работу населения к общественным работам и увеличением скрытой безработицы (за счет перевода на неполную рабочую неделю и отправки в отпуска).

Рис. 1.6. Изменение объема инвестиций в основной капитал в январе – сентябре 2009 г. в % к январю – сентябрю 2008 г.

Примечание. На графике не показаны субъекты Российской Федерации с максимальным ростом инвестиций в основной капитал – Чеченская Республика (+220 %), Чукотский автономный округ (+180 %), Приморский край (+120 %).

Рис. 1.7. Изменение численности безработных, определенной по методологии МОТ, и зарегистрированных безработных, июнь 2008 г. – октябрь 2009 г., млн чел.

По группе экономически сильных регионов самый низкий уровень безработицы сохранился в агломерациях Москвы и Санкт-Петербурга (рис. 1.8). По другим подгруппам регионов выявились свои лидеры роста безработицы. Некоторые полифункциональные территории и регионы, в экономике которых высокую долю занимает металлургия, имевшие изначально низкий уровень безработицы, демонстрировали большие темпы роста безработицы в период экономического кризиса (например, Челябинская и Нижегородская области).

В группе среднеразвитых регионов наибольший рост безработицы наблюдался в субъектах РФ с низким исходным уровнем безработицы (рис. 1.9), в частности в Псковской, Калининградской и Ярославской областях.

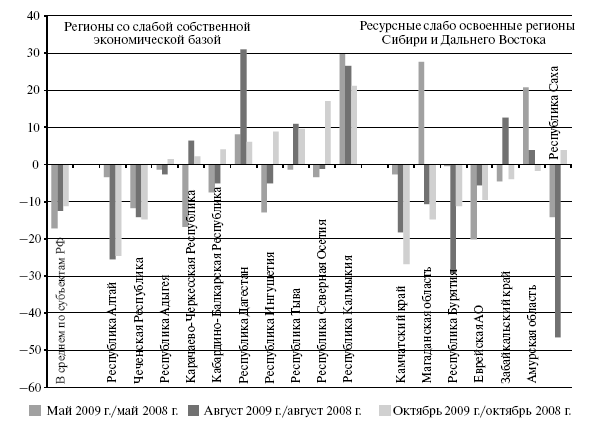

Традиционно высокий уровень безработицы сохранился в слаборазвитых и слабо освоенных регионах. Абсолютными лидерами по уровню безработицы являются Республика Ингушетия (более 50 %) и Чеченская Республика (более 35 %). Рост безработицы отмечался в Республиках Тыва и Калмыкия (рис. 1.10).

Помимо уровня зарегистрированной безработицы при анализе социально-экономического положения важно учитывать масштаб скрытой безработицы.

Рис. 1.8. Уровень общей безработицы (по методологии МОТ) по группе наиболее развитых регионов, в среднем за 2007 г. и по состоянию на сентябрь – октябрь 2009 г., %

Рис. 1.9. Уровень общей безработицы (по методологии МОТ) по группе среднеразвитых регионов, в среднем за 2007 г. и по состоянию на сентябрь – октябрь 2009 г., %

Рис. 1.10. Уровень общей безработицы (методология МОТ) по группе слабо освоенных и слаборазвитых регионов, в среднем за 2007 г. и по состоянию на сентябрь – октябрь 2009 г., %

Как свидетельствуют данные, приведенные в табл. 1.11, наиболее высокий уровень скрытой безработицы имеют регионы с развитым обрабатывающим сектором, трудоемким машиностроением. Отчасти данный показатель отражает масштаб сохранения неэффективных рабочих мест, а также степень административного нажима на руководство предприятий со стороны органов исполнительной власти. Особо следует обратить внимание на регионы, где повышенный уровень скрытой безработицы сочетается с проблемой монопрофильности экономики в отдельных муниципальных образованиях (моногородах).

При высокой скрытой безработице в случае ухудшения экономической ситуации может происходить аккумулирование просроченной задолженности по заработной плате. В период кризиса отмечалось несколько пиков просроченной задолженности (в декабре, апреле, июне), что отчасти может объясняться сезонными явлениями, например, выплатой отпускных в летний сезон (рис. 1.11). Во втором полугодии 2009 г. отмечалось снижение просроченной задолженности по заработной плате, в ноябре 2009 г. показатель был на 40 % ниже летнего максимума. При этом важно учитывать, что официальные данные могут существенно расходиться с реальными цифрами.

Таблица 1.11

Перечень регионов с наиболее высокой долей работников, работавших неполное рабочее время и имевших отпуска, сентябрь – октябрь 2009 г., %

* Доля населения, проживающего в моногородах, указана для субъектов РФ, у которых этот показатель превышает 10 %.

Рис. 1.11. Изменение просроченной задолженности по заработной плате за период июнь 2008 г. – ноябрь 2009 г., млн руб.

Рис. 1.12. Просроченная задолженность по заработной плате на 1 ноября 2009 г. на одного занятого в экономике, руб./чел.

Рис. 1.13. Динамика реальных денежных доходов, январь – сентябрь 2009 г. к январю – сентябрю 2008 г., %

Удельный уровень просроченной задолженности по заработной плате относительно невелик (рис. 1.12). В октябре 2009 г. наибольший уровень задолженности отмечался по субъектам РФ, в экономике которых значительную долю занимает трудоемкий обрабатывающий сектор (Калининградская область, Чувашская Республика), и в ряде национальных республик (Чеченская Республика, Республика Тыва). Следствием снижения хозяйственной активности и увеличения безработицы стало снижение реальных денежных доходов у большинства субъектов РФ (рис. 1.13). В январе – сентябре 2009 г. по отношению к январю – сентябрю 2008 г. уровень реальных денежных доходов снизился на 1,8 %.

Таким образом, наиболее уязвимыми в ходе кризиса оказались регионы со средним уровнем развития и регионы с развитым машиностроением; особенно явно проявилась низкая конкурентоспособность обрабатывающих производств. При разработке мер федеральной поддержки регионов особое внимание следует обращать на регионы с высокой долей населения, проживающего в моногородах, основной специализацией которых является металлургия или машиностроение. В случае сохранения административных барьеров, препятствующих санации неэффективных производств, для регионов с трудоемким обрабатывающим сектором велика вероятность перехода в стадию затяжного спада. Более предпочтительными вариантами бюджетной политики являются смещение акцента с консервации скрытой безработицы на меры социальной помощи высвобождающимся работникам (переобучение, социальные выплаты), а также создание рабочих мест в новых секторах.

2. Анализ базовых показателей консолидированных бюджетов субъектов РФ в 2009 году

2.1. Динамика доходов консолидированных бюджетов

Экономический кризис оказал сильное влияние на состояние региональных финансов. В результате спада в промышленном производстве и проблем на рынке труда произошло снижение собственных доходов консолидированных региональных бюджетов на 14 %. Часть выпадающих доходов была компенсирована увеличением межбюджетных трансфертов из федерального бюджета (рост на 34 % по сравнению с 2008 г.). В итоге падение доходов консолидированных региональных бюджетов в 2009 г. по сравнению с 2008 г. составило 4 %.

Динамика налогооблагаемой базы региона определяется двумя основными факторами: структурой экономики и структурой доходов консолидированного регионального бюджета. Структура доходов, в свою очередь, определяется распределением источников доходов между уровнями бюджетной системы, политикой федерального центра в сфере межбюджетных отношений, политикой региональных и местных органов власти в сфере налогообложения, управления имуществом, предпринимательской деятельности.

На рис. 2.1 представлена общая структура консолидированных региональных бюджетов по всем субъектам РФ. В последние годы тремя наиболее крупными источниками формирования консолидированных региональных бюджетов были налог на прибыль организаций, налог на доходы физических лиц и безвозмездные поступления (трансферты). В общей сложности на эти источники приходилось более 70 % всех доходов, поступающих в консолидированный региональный бюджет. Соответственно общее состояние бюджета в регионе определялось тремя основными факторами: прибыльностью предприятий, ситуацией на рынке труда и финансовой поддержкой федерального центра.

На рис. 2.1 видно, что в 2008–2009 гг. одним из наиболее важных последствий ухудшения ситуации в экономике стало сокращение поступлений по налогу на прибыль. В 2009 г. по сравнению с 2008 г. поступления налога на прибыль в консолидированные региональные бюджеты в абсолютном выражении сократились на 40 %, с 28 до 18 % сократилась доля налога на прибыль в структуре доходов субъектов РФ. Кроме того, произошло заметное снижение доходов от использования государственного и муниципального имущества (– 14 %), от продажи материальных и нематериальных активов (-22 %), предпринимательской деятельности (-21 %). При этом практически не изменились поступления по налогу на доходы физических лиц и существенно возросла роль трансфертов из федерального бюджета. Безвозмездные поступления в абсолютном выражении выросли на 34 %, а их доля в структуре доходов консолидированных региональных бюджетов увеличилась с 19 до 27 %.

Таким образом, одним из важных итогов экономического кризиса в контексте региональных финансов стало увеличение зависимости субъектов РФ от финансовой поддержки из федерального бюджета. Это позволило компенсировать часть выпадающих доходов консолидированных региональных бюджетов.

Рис. 2.1. Изменение доходов консолидированных региональных бюджетов, 2009 и 2008 гг., млрд руб.

Сопоставление помесячной динамики налоговых и неналоговых доходов за 2007–2009 гг. позволяет выделить периоды наибольшего сокращения доходов в 2009 г. относительно прежних лет. Наибольшее падение доходов в 2009 г по сравнению с 2008 г. отмечалось в феврале, апреле и июле – более чем —25 % (рис. 2.2). В конце 2009 г. наметилась положительная динамика, налоговые и неналоговые доходы консолидированных региональных бюджетов в ноябре – декабре 2009 г. по сравнению с аналогичным периодом 2008 г увеличились. При этом следует учитывать два аспекта: во-первых, сопоставления производятся в текущих ценах, поэтому реальное снижение доходов было ниже на уровень инфляции, во-вторых, в ноябре – декабре 2008 г. уже отмечались проблемы в экономической сфере, поэтому база последних месяцев 2008 г. объективно ниже предшествующих кварталов.

Рис. 2.2. Динамика налоговых и неналоговых доходов консолидированных бюджетов регионов, 2007–2009 гг., млрд руб.

Наибольшие потери по налогу на прибыль пришлись на первое полугодие. Например, в феврале 2009 г. по сравнению с февралем 2008 г. поступления от налога на прибыль сократились практически на 90 %, в апреле – мае и июле – августе падение составило около 50 %. Налог на прибыль, являющийся одним из основных источников поступлений в региональные бюджеты, по итогам 2009 г. снизился на 40 % по сравнению с 2008 г. (рис. 2.3). Динамика поступлений именно этого налога во многом определяла общую динамику доходов консолидированных региональных бюджетов.

Налог на доходы физических лиц демонстрировал значительную устойчивость, наряду с трансфертами из федерального бюджета исполняя роль стабилизатора доходов консолидированных региональных бюджетов. Сохранению поступлений от подоходного налога косвенно способствовали меры Правительства РФ, которые были направлены на поддержание рынка труда и сохранение рабочих мест. Наибольшее снижение налога на доходы физических лиц в 2009 г. относительно 2008 г. отмечалось в мае и августе (рис. 2.4).

Рис. 2.4. Динамика поступлений по налогу на доходы физических лиц в консолидированные бюджеты регионов, 2007–2009 гг., млрд руб.

Таким образом, наибольшее снижение налоговых и неналоговых доходов консолидированных региональных бюджетов отмечалось в первом полугодии 2009 г. Наибольшее падение демонстрировал налог на прибыль, стабилизирующую роль играл налог на доходы физических лиц.