Коллектив авторов

2014–2015 годы. Экономический кризис – социальное измерение

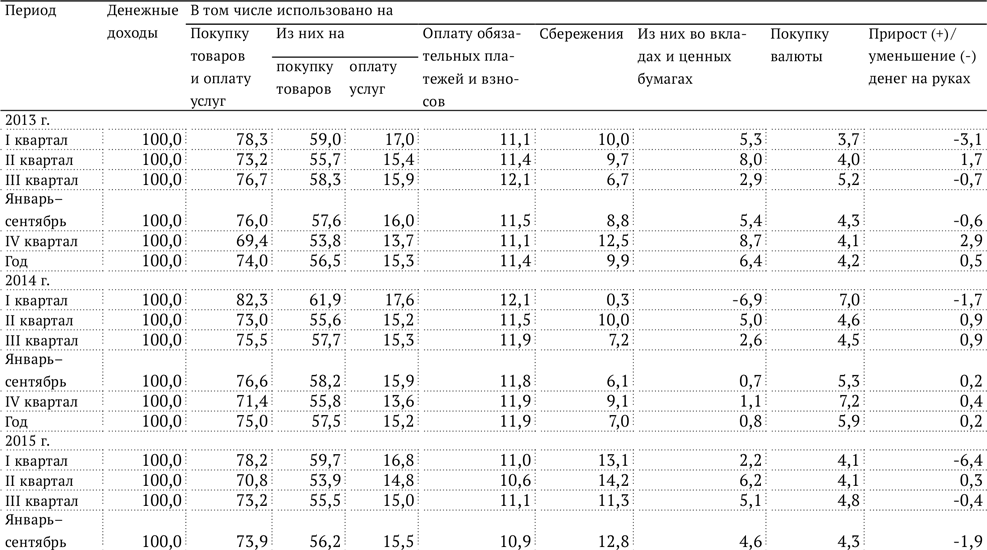

Структура использования денежных доходов и потребительское поведение

В январе-сентябре 2015 г. доля денежных доходов, использованных на покупку товаров и услуг, сократилась на 2,7 п.п. к 2014 г. (с 76,6 до 73,9 %) и на 2,1 п.п. к 2013 г. (с 76,0 до 73,9 %) (табл. 1). Отвечая на рост потребительских цен, население снижает потребление товаров и услуг.

Таблица 1. Структура использования денежных доходов населения в 2014-2015 гг.,%

Примечание: Сбережения включают прирост (уменьшение) вкладов, приобретение ценных бумаг, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости, покупку населением скота и птицы.

Данные по обороту розничной торговли также подтверждают, что потребление товаров и услуг населением сократилось. В январе-октябре 2015 г. оборот розничной торговли снижался и составил 91,2 % от уровня 2014 г. (в сопоставимых ценах).

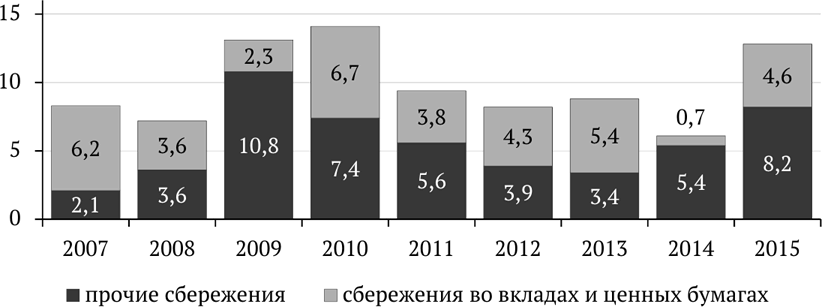

При этом растут сбережения – их доля увеличилась на 6,7 п.п. (с 6,1 до 12,8 %) по сравнению с 2014 г. и на 4,0 п.п. (с 8,8 до 12,8 %) в сравнении с 2013 г. По данным Банка России всего за 2015 г. объем вкладов населения увеличился на 14,2 % (на 10,2 % с учетом валютной переоценки)[6]. Данные Росстата о структуре использования денежных доходов населения показывают, что в январе-сентябре 2015 г. в общем объеме денежных доходов возрастала доля «прочих сбережений», включающих изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости, покупку населением скота и птицы (рис. 2).

Напомним, что существенный рост «прочих сбережений» также наблюдался в период экономического кризиса в январе-сентябре 2009 г. Поскольку сбережениями, как правило, обладают среднедоходные и высокодоходные группы населения, то рост «прочих сбережений» означает сокращение потребления данными группами дорогостоящих товаров и услуг и переход к сберегательной стратегии.

Рис. 2. Доля сбережений в общем объеме денежных доходов населения, январь-сентябрь 2007-2015 гг., %

По данным аналитического департамента Sberbank OB[7] в III квартале 2015 г. по сравнению со вторым возросла доля представителей среднего класса, которые были вынуждены перейти на потребление более дешевых товаров (с 63 до 69 %). Эта группа стала более негативно оценивать свое личное экономическое положение: индекс личного благосостояния за последние 12 месяцев составил в III квартале 2015 г. – 30 %, в то время как в III квартале 2014 г. он был равен 6 %.

По данным Центра стратегических исследований Росгосстраха[8] в октябре 2015 г. доля горожан, которые могут позволить себе купить новый автомобиль, составила 11 % (для сравнения: в октябре 2014 г. – 16 %). В целом в январе-октябре 2015 г. доля городских жителей, способных купить новый автомобиль, была ниже, чем в прошлом году. Данные обследования потребительских ожиданий населения Росстата в III квартале 2015 г. показывают снижение доли населения, оценивающего свое материальное положение как хорошее или очень хорошее (на 2,4 п.п.) и среднее (на 1,0 п.п.) и увеличении доли населения, оценивающего свое материальное положение как плохое или очень плохое (на 3,5 п.п.).

Тем самым кризис 2014-2015 гг. создает реальные угрозы сокращения среднего класса в России.

Этот процесс неравномерен. Например, согласно исследованию Департамента социологии Финансового университета при Правительстве РФ, несмотря на падение доли высокообеспеченного населения в стране в январе-октябре 2015 г., в сфере добычи и переработки полезных ископаемых доля высокообеспеченных лиц, которым хватает денег хотя бы на новый автомобиль, наоборот, возросла на 6 п.п. (с 21 % до 27 %).

Инфляция и рост потребительских цен – главный фактор снижения качества и уровня жизни. В январе-октябре 2015 г. выросли цены на продовольственные товары (на 19,9 %, с начала 2015 г. – на 11,4 %), непродовольственные товары (на 14,1 %, с начала 2015 г. – на 12,3 %) и услуги (на 12,7 %, с начала 2015 г. – на 9,3 %)[9]. При этом цены на жилищно-коммунальные услуги выросли на 11,4 % (с начала 2015 г. – на 9,9 %), услуги образования – на 15,4 % (с начала 2015 г. – на 10,2 %), медикаменты – на 23,3 % (с начала 2015 г. – на 18,5 %) и медицинские услуги – на 11,3 % (с начала 2015 г. – на 10,3 %).

Стоимость минимального набора продуктов питания, определяемая Росстатом, в расчете на месяц в среднем по России на конец октября 2015 г. составила 3516,5 рублей и выросла с конца октября 2014 г. на 15,5 %, а с начала 2015 г. – на 6 %.

В октябре 2015 г. наибольший рост стоимости минимального набора продуктов питания был в таких регионах, как Хабаровский край (122,3 %), Республика Ингушетия (121,3 %), Амурская область (120,4 %), Псковская область (120,0 %) и Рязанская область (119,9 %)[10]. В отдельных регионах рост стоимости минимального набора продуктов питания в январе-октябре 2015 г. стабильно превышал рост стоимости минимального набора продуктов питания в целом по Российской Федерации, например, в Волгоградской области, Москве и Санкт-Петербурге, Калужской, Курской, Ленинградской, Оренбургской, Псковской, Рязанской и Самарской областях, республиках Дагестан, Марий Эл.

Естественно, что на фоне такого роста цен происходит ощутимое снижение покупательной способности денежных доходов населения. В январе-сентябре 2015 г. в наибольшей степени снизилась покупательная способность денежных доходов населения на сахар-песок (на 26,6 %), плодоовощную продукцию (морковь (на 24,2 %), капусту свежую белокочанную (на 21,8 %), яблоки (на 20,6 %), также рис (на 23,6 %) и другие крупы (на 18,5 %), а также мороженую рыбу (на 20,9 %)[11]. При этом в период с января по сентябрь 2015 г. на отдельные товары снижение покупательной способности денежных доходов усилилось. Так, например, увеличилось снижение покупательной способности денежных доходов на масло подсолнечное, маргарин, черный чай и мороженую рыбу.

Пенсии

С ноября 2014 г. наблюдается сокращение реального размера назначенных пенсий: в сентябре 2015 г. он составил 96,0 % от уровня аналогичного периода предыдущего года[12]. В период с 2012 по 2015 г. наблюдалось сокращение среднего размера назначенных пенсий относительно прожиточного минимума пенсионера – средняя пенсия во II квартале 2015 г. составила 147,3 % от величины прожиточного минимума пенсионера. Это существенное сокращение – не что иное, как свидетельство нарастания рисков бедности лиц старшего возраста.

Сокращение реального размера пенсий создает высокие риски роста бедности в стране. Ведь наиболее мощное влияние на сокращение уровня бедности российского населения в 2010-х гг. оказало введение доплаты к пенсии до уровня регионального прожиточного минимума, что действительно существенно сократило бедность в самой многочисленной социальной группе, которая определяет профиль российской бедности, – среди пенсионеров. Вот почему сокращение реального размера пенсий оказывает незамедлительное влияние на рост бедности всего российского населения. Если же принять во внимание, что пенсии – источник не индивидуального, а домохозяйственного потребления, то в зоне риска потери доходов от снижения пенсий находится не четверть населения страны (доля пенсионеров в численности населения), а половина (доля домохозяйств, в состав которых входят пенсионеры в общем числе российских домохозяйств). Кроме того, ощутимый вклад в сокращение реальных доходов пожилого населения вносит ускоренный рост цен на лекарственные препараты, который в силу методических особенностей не учитывается в величине показателя прожиточного минимума[13]. Тем самым реальные потери российских пенсионеров оказываются выше, чем это фиксируется официальной статистикой. И хотя по-прежнему самая бедная группа в российском населении – это семьи с детьми, уровень и риски бедности у которой не сократились даже несмотря на политику поддержки семей, которая реализуется с 2007 г. в контексте демографической программы, не она является главной жертвой кризиса – слишком малыми ресурсами она обладала до его наступления. Больше всех теряют в ходе нынешнего экономического кризиса лица пенсионных возрастов и члены их семей.