И. Ю. Рыков

Бизнес на распродажах имущества банкротов

Аналитик пожалела тех людей, которые в свое время покупали доллары по 35 рублей. По ее словам, в скором времени доллар должен был упасть ниже этого значения.

Были и другие эксперты, которые считали, что стоимость доллара может вырасти до 100 рублей.

В части любых экономических прогнозов работает одно из главных правил: «На мнение эксперта любой величины найдется не менее авторитетный эксперт с противоположным мнением».

В таких условиях расчет прибыли – тяжелое и нервное занятие для инвестора.

Рынок недвижимости

Можно ли считать вложения в недвижимость самой верной стратегией инвестора?

Едва ли у среднестатистического жителя России, желающего начать инвестировать, есть достаточно большой начальный капитал для того, чтобы сразу купить объект недвижимости. Что делать в такой ситуации? Многие выбирают ипотеку. При этом часто финансовые консультанты предлагают купить квартиру в ипотеку и потом сдавать ее в аренду. Предполагается, что ежемесячный доход с такой аренды позволит клиенту погашать ипотеку по графику выплат и получать прибыль.

Но так ли эффективен этот инструмент?

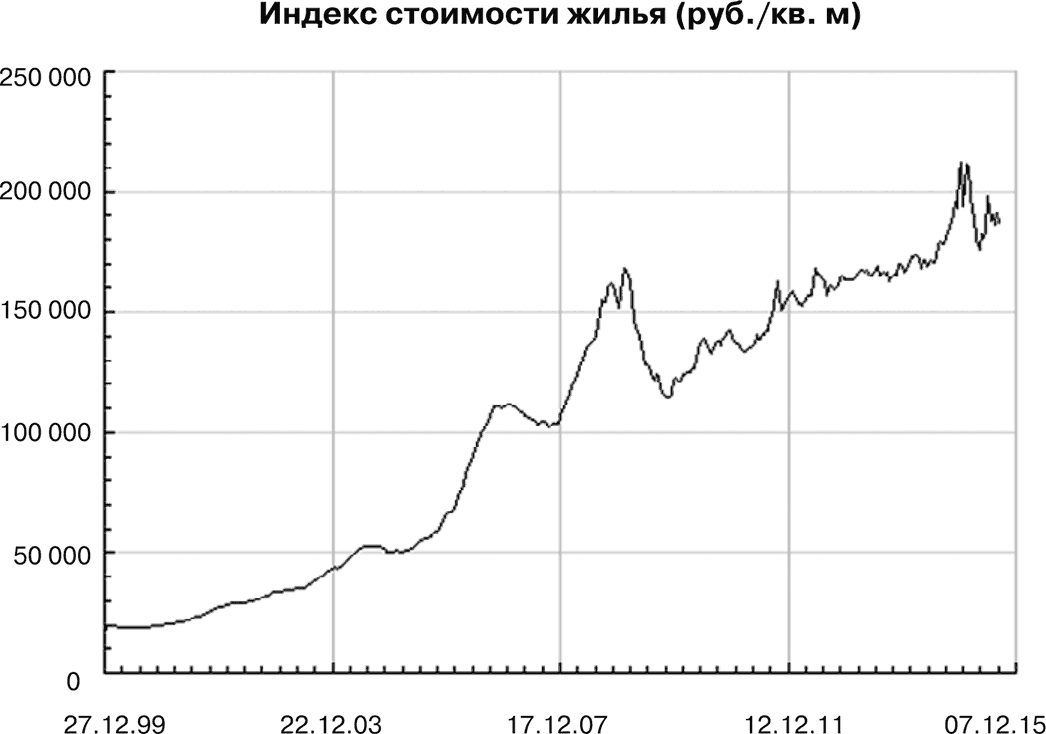

Изучим индекс стоимости жилья.

Большинство экспертов придерживаются мнения, что на самом деле выгоднее арендовать (квартиру или что угодно), чем покупать. Тем более покупать в ипотеку. Покупка квартиры сейчас – это не более чем психологический момент, своеобразный «пещерный инстинкт», оставшийся в человеке с древних времен.

Каждому хочется иметь «свой угол» и ни от кого не зависеть – получить вышеупомянутое чувство защищенности. Но если просчитать финансовую сторону вопроса, то получается, что арендовать квартиру сейчас дешевле, чем вкладываться в ипотеку и покупать.

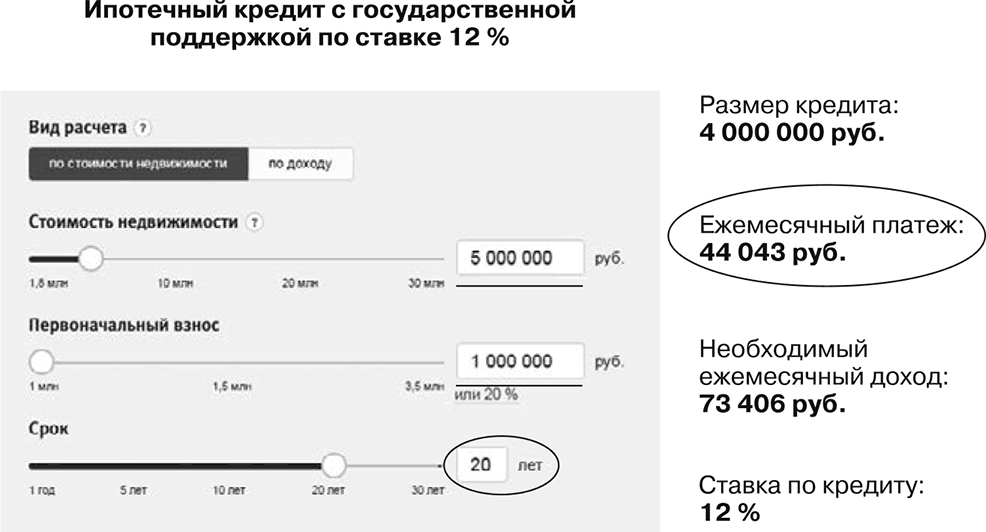

Ниже приведен небольшой расчет ипотеки на квартиру. Минимальная стоимость однокомнатной квартиры в Москве – 5 миллионов рублей. При этом вам потребуется внести первоначальный взнос в размере 20 % – это 1 миллион рублей.

Средняя ставка по ипотеке в банках – на уровне 12 % годовых. За ипотеку в размере 4 миллиона рублей за 20 лет переплата составит 9,6 миллиона рублей. И это при ставке 12 %! А у некоторых ставка по ипотеке бывает и больше, не говоря уже о валютных займах, разоривших многих из-за немыслимого скачка курсов.

Минимальная стоимость однокомнатной квартиры = 5 000 000 руб., при этом вам необходим первоначальный взнос в размере 1 000 000 руб.

Вывод: ни один из рассмотренных нами инструментов не поможет выбраться из «крысиных бегов». Получать пассивный доход в этих условиях не выйдет.

Пошлите к черту финансовых консультантов!

Не совершайте распространенных ошибок начинающих инвесторов. Многие на этапе сбора информации читают книги финансовых консультантов и очень активно слушают их советы.

Чему же они учат?

Я выделил топ-7 советов финансовых консультантов, которые можно без сомнений назвать вредными советами.

Изучите их и делайте выводы.

1. Необходимо работать, ведь «под лежачий камень вода не течет». Все знают эту прописную истину. Однако есть и обратная сторона медали: «ни одна лошадь еще не заработала миллион долларов». Консультанты преподносят это как некое откровение. Хотя абстрактную суть совета лучше всего отражает старый анекдот: лошадь в колхозе «впахивала» больше всех, но председателем так и не стала.

2. Проявляйте усердие в работе (карьерный рост).

Этот совет чем-то похож на первый, однако карьера зачастую оказывается иллюзией: ведь все может рухнуть за пару дней. Особенно это актуально в кризис, когда многие компании банкротятся, а люди теряют работу и карьерные перспективы из-за внешних обстоятельств.

3. Нужно иметь правильную психологическую установку – бедность определяется мышлением, надо думать как богатый.

Если вы будете всю жизнь думать и ничего при этом не делать, то богатым вы вряд ли станете. В достижении богатства нет принципиальной сложности, сложнее бывает его сохранить.

4. Живите по средствам.

Финансовые консультанты учат «жить по средствам» и при этом советуют иметь установку на богатство. Здесь явное противоречие.

5. Не ввязывайтесь в различные авантюры.

Совет про «авантюры» каждый оценивает субъективно. Для кого-то авантюра – любые инвестиции в принципе, для кого-то – сетевой маркетинг, а многие именно этими способами зарабатывают и считают их обычным делом. В жизни нет ситуаций с полным отсутствием риска. Если вы ищете абсолютно безрисковую тему – вкладывайте деньги в банк. Но мы уже выяснили, что это лишь способ минимизировать потери от инфляции, но никак не способ стать финансово независимым. Все-таки, если ваша цель – получение пассивного дохода, придется немного (а иногда и много) рисковать.

6. Займитесь благотворительностью.

Этот совет финансовых консультантов – один из самых «замечательных». Какая связь между финансовой независимостью и благотворительностью? Консультанты говорят, что все в мире взаимосвязано и если вы будете давать – вам будет отдаваться. Но логики тут совсем никакой, кажется, что просто советы кончились.

7. Читайте книги финансовых консультантов.

Наверняка вы уже читали книги Кийосаки и других финансовых консультантов. Да, в них, безусловно, много полезных мыслей, но четких инструкций там нет. И на деле оказывается, что не все так просто! Поэтому прекращайте читать и начинайте действовать.

Мое предложение: прямо сейчас послать к черту финансовых консультантов, которые пишут про то, как надо экономить, как надо работать и строить карьеру! И вместо этого начать предпринимать конкретные действия, нарабатывать собственный опыт для того, чтобы стать финансово независимым!

В кризис традиционные инвестиционные инструменты не работают, а советы финансовых консультантов – тем более! Реальность такова, что множество компаний банкротятся, и, к сожалению, ничего с этим не поделаешь. Но раз банкротов много – можно на этом зарабатывать!

Предрассудки о банкротстве

Мы часто слышим, что нехорошо наживаться на бедных банкротах, что заработок «на чужом горе» не принесет счастья. Но почему в России до сих пор считается, что банкротство – это стыдно и позорно? В Америке и во многих странах Европы банкротство не считается поводом для горя и печали.

Знаете ли вы, сколько великих людей и компаний были банкротами?

Авраам Линкольн – национальный герой американского народа – был дважды банкротом, затем дважды становился президентом США. Его портрет печатают на банкноте $5.

Генри Форд – всемирно известный основатель корпорации Ford Motor Company. Был дважды банкротом до того, как стал богатым и знаменитым.

Томас Эдисон – всемирно известный изобретатель и основатель корпорации General Electric. Придумал электрическую лампочку, фонограф и слово «алло». А до прихода славы и состояния был банкротом пять раз.

Работа Уолта Диснея не всегда была прибыльной. В 1921 году он основал компанию Laugh-O-Gram Corporation в Канзас-Сити. Спустя два года его финансовые партнеры вышли из бизнеса, и предприниматель был вынужден признать себя банкротом. После провала Уолт Дисней отправился в Голливуд и стал самым высокооплачиваемым мультипликатором планеты.

Дональд Трамп – миллиардер, строительный магнат, владелец небоскребов в Нью-Йорке, был банкротом четыре раза. В 1990 году был должен более 9 миллиардов долларов 99 банкам. Для погашения кредитов ему пришлось продать множество предприятий. Трампу удалось реструктуризировать долг и вновь вернуться к управлению финансовой империей.

И таких примеров много: Ларри Кинг, Майк Тайсон, Николас Кейдж, Майкл Джексон, Памела Андерсон и многие другие были банкротами.

Один из автомобильных агломератов – компания General Motors Company по объему продаж занимала почетное место как крупнейший автопроизводитель США и второе место в мире на 2008 год. GM была третьей по величине глобальных доходов 2008 года среди автопроизводителей на Fortune Global 500. И 1 июня 2009 года компания подала на банкротство. Это стало крупнейшим банкротством промышленной компании в США.

Практика показывает, что сейчас даже для компаний-банкротов сама процедура банкротства во многих случаях выгодна, поскольку позволяет избавиться от огромных долгов, с которыми они не в силах расплатиться. При этом имущество с помощью процедуры банкротства и торгов переходит к новому эффективному собственнику.

Почему выгодно инвестировать в торги по банкротству

Что вы слышали о торгах по банкротству и инвестициях в этой сфере?

Сейчас вы подумаете, что банкротов не так много, чтобы в этом сегменте вас ждали большие возможности. Но на самом деле только за первые шесть месяцев 2015 года количество банкротов выросло на 15 %, если сравнить с 2014 годом.

В 2015–2016 годах по стране прошла целая волна громких банкротств. Особенно заметными они были в финансовой (банковской) сфере. В 2015 году Центральный банк отозвал более 90 лицензий у банков, а на начало 2016 года – уже более 30. Всего за эти полтора года более 140 банков потеряли лицензии и обанкротились. Суммарное количество компаний в России, которые были признаны банкротами в 2015 году, составило более 14,5 тысячи.

С наступлением кризиса во всех сферах многие компании объявляют себя банкротами, а это дает положительную динамику развития рынку торгов имуществом банкротов. Ожидалось, что после введения новой процедуры банкротства физического лица рынок будет перенасыщен предложениями, которые просто необходимо использовать. Однако пока процедура банкротства именно физических лиц не получила ожидаемой популярности в силу неподготовленности судебной системы, а также высокой стоимости проведения. Хотя есть надежда, что со временем будут внесены соответствующие изменения и процедура приобретет большую популярность среди простых граждан.

Инвестировать в банкротство все же значительно выгоднее, чем в любые другие рынки. Почему? Изучив нормативно-правовые документы, вы узнаете, что банкротом могут признать фирму или физическое лицо, которое в течение трех месяцев не смогло выплатить кредиторам сумму долга в размере 300–500 тысяч рублей. Это позволяет выставлять на аукцион действительно ценные лоты, например автомобили, жилую или коммерческую недвижимость и даже заводы, которые не функционируют из-за отсутствия средств на материалы.

В чем выгода таких инвестиций

Существует два вида торгов по банкротству – аукцион и публичное предложение. В первом случае все участники делают свои ставки и начальная цена постепенно повышается. Однако, по статистике Интерфакса[6], 93,4 % всех аукционов признаются несостоявшимися. И тогда имущество продается посредством публичного предложения.

На публичном предложении происходит следующее: начальная цена имущества постепенно снижается на установленную сумму (или процент от начальной цены), и это позволяет стоимости дойти до минимальной отметки. Но с учетом новой редакции закона и на аукционе, и на публичном предложении выигрывает участник, предложивший максимальную цену за имущество. Именно поэтому не стоит пробовать «выиграть» квартиру в Москве за 5 тысяч рублей. Следует реально и объективно смотреть на рыночную ситуацию и здраво оценивать конкуренцию.

Однако благодаря тому, что на стадии публичного предложения цена все-таки снижается, очень часто инвесторы покупают выгодные лоты за символическую сумму.

Пример. Вы купили завод-банкрот за 1 миллион рублей вместо 20 миллионов. Теперь вы сможете перепродать его бизнесмену за несколько миллионов рублей, оставив разницу у себя в кармане и вернув свои инвестиции.

Почему цена так сильно снижается?

Ответ на самом деле очень прост. На торги отводится строго ограниченное количество времени. Примерно четыре недели длится первый аукцион, четыре недели повторный и потом – публичное предложение. За это время нужно успеть продать все имущество.

Но у любого имущества есть свой «срок экспозиции», то есть время, необходимое для продажи. Чтобы продать квартиру или коммерческую недвижимость по хорошей цене (хотя бы по рыночной), может потребоваться и полгода, и год, а то и больше. Банкрот временем не располагает и вынужден продавать имущество по фактически ликвидационным ценам.

Почему в последнее время торги в банкротстве так популярны?

В последние годы рынок торгов в банкротстве сильно изменился. Еще пять лет назад участвовать в них было практически невозможно. Не было ни электронных торгов, ни сводных источников информации о проводимых торгах.

Сегодня вся информация собирается и публикуется в официальных источниках, таких как газета «Коммерсантъ» и Единый федеральный реестр сведений о банкротстве (ЕФРСБ). Помимо этого, есть электронные площадки, которые также аккумулируют информацию, и системы, занимающиеся парсингом[7] информации о различных лотах.

При этом и конкуренция на рынке торгов сейчас достаточно высока: этим занимается множество людей. И это хорошо. Благодаря тому что арбитражным управляющим сейчас гораздо сложнее влиять на торги, все процессы становятся более прозрачными, открытыми и честными.

В газете «Коммерсантъ» каждую неделю можно увидеть большое количество сообщений касательно банкротств. Вы удивитесь, но всякий раз их не менее тысячи. И все это потенциальные лоты на торгах, за которые стоит побороться.

Готовы ли вы получать пассивный доход и превратиться из работника в инвестора? Если да, то продолжаем изучать тему!