Е. Г. Белякова

Судебная финансово-экономическая экспертиза по делам о преднамеренном банкротстве юридических лиц

Незаконное обналичивание денежных средств может являться сопутствующим элементом при совершении преднамеренных банкротств, уклонении от уплаты налогов, легализации (отмывания) денежных средств или иного приобретенного имущества. Ввиду этого, предлагаем ввести криминалистическую дефиницию незаконного обналичивания денежных средств как способа умышленной деятельности юридического лица, связанной с выводом денежных средств из организации путем совершения противоправных финансовых операций[39] и сопровождающейся, как правило, созданием фиктивных первичных учетных и иных документов.

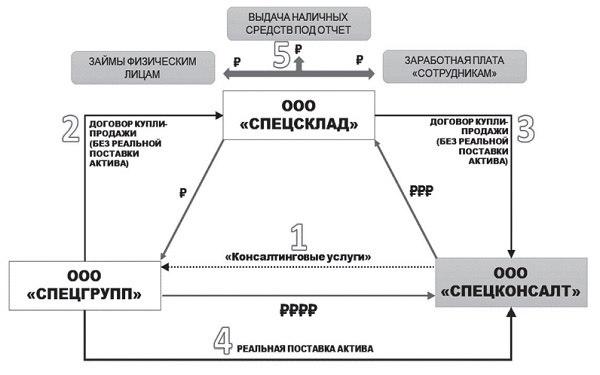

В рамках данного исследования следует обратить внимание на взаимосвязь понятий «преднамеренное банкротство» и «незаконное обналичивание денежных средств». Денежные средства представляют собой наиболее ликвидный актив на балансе юридического лица. Денежные средства – одна из наиболее распространенных групп активов, используемых для вывода из активов юридического лица, поскольку обладают высокой скоростью реализации. Таким образом, значительно сокращаются затраты лиц, причастных к данным противоправным деяниям, ввиду отсутствия необходимости трансформации иных активов (зданий, сооружений и т. д.) в денежные средства[40]. Собственник помимо переведенных активов на баланс другого юридического лица, например, транспортных средств, получает также незаконно обналиченные денежные средства. Нередко вывод активов осуществляется с оказанием фиктивных услуг (рис. 3).

Рис. 3. Пример вывода активов из юридического лица, сопряженного с незаконным обналичиванием денежных средств

Юридические лица ООО «Спецгрупп», ООО «Спецсклад» и ООО «Спецконсалт» являются аффилированными. ООО «Спецгрупп» заключает договор на оказание консалтинговых услуг с ООО «Спецконсалт» и перечисляет денежные средства за оказанные услуги, что подтверждается актом об оказании услуг, при этом проверить реальность указанных услуг не представляется возможным. ООО «Спецгрупп» заключает договор купли-продажи оборудования (без которого у продавца невозможна основная деятельность) с ООО «Спецсклад», у которого отсутствуют складские помещения, на которые оно может принять поступившее оборудование. Денежные средства перечисляются за поставку товаров в адрес ООО «Спецгрупп», причем в сумме, гораздо ниже рыночной. При этом поставка ООО «Спецсклад» фактически не осуществляется. ООО «Спецсклад» заключает договор купли-продажи в отношении того же оборудования ООО «Спецконсалт» по цене гораздо выше рыночной, а фактически товары передаются напрямую ООО «Спецконсалт». По итогам реализации данной схемы, лицо, осуществляющее преднамеренное банкротство, получило возможность вывода наличных денежных средств из ООО «Спецсклад» путем перечисления заработной платы на расчетные счета сотрудников, которые числятся номинально, выдачи займов физическим лицам, а также выдачей наличных денежных средств под отчет. При этом поставленные товары (активы) остались на балансе юридического лица ООО «Спецконсалт», которое не обременено долговыми обязательствами.

Анализ научной литературы и нормативно-правовых актов позволил сделать вывод об отсутствии однозначности подходов к разграничению терминов «несостоятельность» и «банкротство», что вносит элемент неопределенности в следственно-судебную практику. На наш взгляд, данные термины не являются синонимичными. Мы поддерживаем проведение на законодательном уровне разграничений данных понятий согласно внесенному законопроекту[41], что позволит устранить возникающие противоречия и усовершенствовать юридическую технику.

Среди наиболее вероятных причин увеличения сроков рассмотрения дел о несостоятельности (банкротстве) отмечены большое количество заявлений о признании должника несостоятельным (банкротом), что связано с постоянной нагрузкой на судебную систему, а также появление новых и усложнение существующих способов вывода активов юридического лица, что также затрудняет выявление причин ухудшения платежеспособности и сделок, повлекших ухудшение финансового состояния должника.

Наличие столь разноречивых мнений о необходимости наличия определения арбитражного суда о признании должника несостоятельным (банкротом) при установлении факта преднамеренного банкротства юридического лица свидетельствует о довольно неоднозначном подходе к определению необходимости наличия данного процессуального документа в ходе установления признаков преднамеренного банкротства. Сделан вывод о необязательности наличия определения арбитражного суда о признании должника несостоятельным (банкротом) для возбуждения уголовного дела по ст. 196 УК РФ либо ст. 14.12 КоАП РФ. Возбуждение уголовного дела или производства по делу об административном правонарушении представляется целесообразным сразу после факта выявления информации, свидетельствующей о факте преднамеренного банкротства (например, в ходе оперативно-розыскных мероприятий либо сообщения бухгалтером информации о сделках организации, совершенных по завышенной, а не рыночной стоимости и т. д.), поскольку с момента вынесения данного определения арбитражного суда о признании должника несостоятельным (банкротом) преступники вероятнее всего скроются и выведенные со счетов юридического лица активы будут переданы соучастникам, среди которых могут быть юридические и физические лица.

Данный факт является значимым для экспертных целей ввиду неотложности привлечения специалиста при обыске в рамках дел о преднамеренном банкротстве, поскольку указанные действия направлены на предотвращение возможного уничтожения преступниками экономически значимых документов и иной криминалистически значимой информации.

Нередко преднамеренные банкротства юридических лиц сопровождаются незаконным обналичиванием денежных средств. Сформулирована криминалистическая дефиниция незаконного обналичивания денежных средств как способа умышленной деятельности юридического лица, связанной с выводом денежных средств из организации путем совершения противоправных финансовых операций и сопровождающегося, как правило, созданием фиктивных первичных учетных и иных документов.

§ 1.2. Использование специальных знаний специалистов и арбитражных управляющих при выявлении преднамеренных банкротств юридических лиц

В рамках дел о преднамеренном банкротстве юридических лиц в зависимости от вида судопроизводства используются различные виды процессуальной и непроцессуальной форм специальных знаний. В арбитражном процессе одним из участников является арбитражный управляющий. Анализ финансового состояния должника и выявление наличия либо отсутствия признаков преднамеренного банкротства юридического лица арбитражным управляющим требует наличия специальных экономических знаний и, соответственно, данные действия представляет собой использование специальных знаний в процессуальной форме. В арбитражном процессе заключение арбитражного управляющего может быть приобщено как письменное доказательство либо иной документ, а в уголовном процессе лишь в виде иного документа. Согласно Временным правилам одним из этапов выявления признаков преднамеренного банкротства является анализ коэффициентов, которые характеризуют платежеспособность юридического лица и рассчитываются в соответствии с Правилами проведения финансового анализа. Также арбитражный управляющий обязан проводить анализ финансового состояния должника согласно ч. 1 ст. 67 ФЗ о банкротстве. Например, устанавливать динамику финансовых результатов должника и проводить расчеты коэффициентов, характеризующие финансово-хозяйственную деятельность должника, а также устанавливать сделки, совершенные на невыгодных для юридического лица условиях (договоры купли-продажи по реализации имущества должника, сделки по внесению денежных средств в кассу другого юридического лица за несуществующие поставки товаров и т. д.), ставшие причиной возникновения либо увеличения неплатежеспособности[42].

Арбитражным управляющим для обеспечения возложенных обязанностей могут быть привлечены на договорной платной основе иные лица за счет средств должника[43]. Согласно п. 3 ст. 131 ФЗ о банкротстве арбитражным управляющим также могут быть привлечены бухгалтеры, аудиторы и иные специалисты. Арбитражный управляющий не всегда обладает профессиональной компетенцией по вопросам, возникающим в процедурах банкротства, которые требуют использования специальных знаний.

Арбитражными управляющими регулярно на договорной основе привлекаются специалисты[44]. На практике нередко возникают споры о злоупотреблении этим правом ввиду наличия мнений о наличии у арбитражного управляющего достаточных компетенций для решения подобных вопросов без привлечения сторонних специалистов. Арбитражный управляющий должен обосновать возникшую необходимость в привлечении специалистов, связанную, к примеру, с применением специальных знаний либо обработкой большого объема материалов, заключением должником каких-либо специфических сделок и т. д., а также подтверждать произведенные расходы. В судебной практике был случай, когда, несмотря на возникший спор, касающийся злоупотребления правом конкурсным управляющим, арбитражный суд признал законным и обоснованным привлечение для обеспечения его деятельности лиц, обладающих специальными знаниями. Бухгалтер был привлечен для составления и сдачи отчетности, учета данных о работниках, ведения кассовых операций, расчетного счета, подготовки платежных документов и т. д. Одновременно с этим, архивариус был привлечен для передачи на государственное хранение документов должника по личному составу[45].

В рамках другого дела суд посчитал правомерным привлечь архивариуса, бухгалтера и организацию, оказывающую охранные услуги в отношении имущества должника, так как было представлено обоснование. При этом услуги, оказанные привлеченным юристом, являлись прямыми обязанностями конкурсного управляющего согласно законодательству о банкротстве, и следовательно, не являлись правомерными[46].

Таким образом, у арбитражного управляющего может возникнуть необходимость в использовании специальных знаний оценщиков, аудиторов, бухгалтеров, архивариусов и т. д. Однако ему следует обосновывать необходимость их привлечения и предоставлять документы, подтверждающие расходы и факт оказания услуг (например, договоры, акты об оказании услуг, непосредственно документы, являющиеся итогом оказания услуг и пр).

Необходимость привлечения оценщика обязательна ввиду прямого указания в законе об определении рыночной стоимости имущества, находящегося в залоге[47]. Реестродержатель в соответствии с абз. 3 п. 2 ст. 16 ФЗ о банкротстве должен быть привлечен в случае, если количество кредиторов, требования которых включены в реестр, превышает 500.

В судебной практике отсутствует единое мнение о допустимости привлечения арбитражным управляющим сторонних специалистов в целях проведения анализа финансового состояния должника. Согласно абз. 2 ч. 2 ст. 20.3 ФЗ о банкротстве анализ финансового состояния должника и результатов его экономической деятельности является обязанностью арбитражного управляющего. Согласно ч. 2 ст. 70 ФЗ о банкротстве привлечение аудитора при анализе финансового состояния необходимо, когда должник подлежит обязательному аудиту, поскольку анализ финансового состояния следует проводить на основании бухгалтерских документов, достоверность которых подтверждена аудитором, а также при анализе финансового состояния, когда отсутствуют бухгалтерские документы.

Привлечение аудиторов арбитражными управляющими возможно при необходимости установления достоверности бухгалтерских документов, поскольку в тех случаях, когда в основе анализа финансового состояния находятся недостоверные сведения, он не может быть признан достоверным.

В рамках возникшего спора между налоговой инспекцией и арбитражным управляющим, судом были отменены акты нижестоящих инстанций в части признания необоснованным привлечения арбитражным управляющим аудиторов. Судом не было выявлено нарушений в неоднократном привлечении аудиторской организации для проведения аудиторской проверки, а также для анализа выбытия основных и транспортных средств. Кроме того, если законодательство о банкротстве не предусматривает повторного привлечения аудиторов в конкурсном производстве, это не означает запрет на совершение подобных действий. При этом совершение управляющим действий по надлежащему исполнению своей публично-правовой обязанности не может квалифицироваться как недобросовестное поведение[48].

До 2015 г. распространенными являлись случаи привлечения аудиторов для проведения анализа финансового состояния юридического лица. Например, в ходе рассмотрения спора о ненадлежащем исполнении арбитражным управляющим своих обязанностей, было установлено, что временный управляющий был обязан привлечь аудитора для проведения анализа финансового состояния должника, поскольку был необходим обязательный аудит ввиду того, что сумма активов бухгалтерского баланса должника за исследуемый период была больше 60 млн рублей. Однако аудитор для оказания содействия по данному вопросу не привлекался. Суд также отметил, что признание анализа достоверным невозможно, так как он должен основываться на бухгалтерских документах за определенный период, а необходимая отчетность отсутствовала и не была передана аудитору для проверки[49].

Внесенные изменения в п. 3 ч. 7 ст. 1 ФЗ об аудиторской деятельности с 02.12.2014 исключили из видов прочих услуг, связанных с аудиторской деятельностью, анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование[50]. Следовательно, привлекать аудиторские организации, индивидуальных аудиторов арбитражными управляющими для проведения анализа финансового состояния юридических лиц в настоящее время неправомерно.

Проведя анализ сформировавшейся судебной практики о возможности привлечения иных специалистов арбитражными управляющими для проведения анализа финансового состояния юридического лица, мы классифицировали решения судов следующим образом:

• неправомерное:

– привлечение специалиста является неправомерным, так как для проведения анализа финансового состояния не требуются специальные знания, выходящие за рамки программы подготовки арбитражных управляющих[51];

– привлечение специалиста является неправомерным, поскольку договор на оказание услуг в проведении финансового анализа заключен с заинтересованным лицом (арбитражный управляющий от имени представляемого лица в собственных интересах в отношении себя лично заключил договор с самим собой в качестве индивидуального предпринимателя на оказание услуг в проведении финансового анализа[52]);

– привлечение специалиста неправомерно, так как проведение анализа финансового состояния должника является прямой обязанностью арбитражного управляющего и прямо закреплено в законе[53];

• правомерное:

– привлечение специалиста является обоснованным, поскольку договор на оказание услуг в проведении финансового анализа заключен в соответствии с положениями ФЗ о банкротстве и без превышения полномочий (анализ финансового состояния подписан лично арбитражным управляющим[54]);

– привлечение специалиста является обоснованным, поскольку заявителем не представлено доказательств необоснованности его привлечения, при этом подписание анализа финансового состояния лицом, его составившим, согласно договору, не является нарушением обязанностей конкурсного управляющего[55].

В ч. 5 ст. 20.3 ФЗ о банкротстве указан запрет передачи третьим лицам полномочий, принадлежащих арбитражному управляющему. Пленум ВАС РФ обратил внимание, что данная норма накладывает ограничения на деятельность арбитражного управляющего в возможности передачи третьим лицам исключительных полномочий[56]. Третьи лицам не могут быть переданы полномочия о принятии решений об утверждении и подписании заключения о финансовом состоянии должника, других отчетных документов и т. д.

Мы полагаем, привлечение специалистов арбитражным управляющим для проведения анализа финансового состояния юридического лица является допустимым, при условии предоставления подтверждающих документов, и подписании проведенного анализа финансового состояния лично арбитражным управляющим, а не привлеченным специалистом.

Как было отмечено ранее, арбитражный управляющий относится к субъектам использования специальных знаний в судопроизводстве. В соответствии со ст. 20.3 ФЗ о банкротстве арбитражный управляющий обязан при выявлении признаков преднамеренного банкротства сообщать о данном факте в органы, к компетенции которых относится возбуждение дел об административных правонарушениях.

При рассмотрении дел о преднамеренных банкротствах по ст. 14.12 КоАП РФ судом могут использоваться собственные специальные экономические знания при осмотре и исследовании письменных доказательств, а также представлении доказательств. Например, лицо, в отношении которого ведется производство по делу об административном правонарушении в ч. 2 ст. 14.12 КоАП РФ, может предоставить письменные доказательства (анализ финансового состояния юридического лица, справки и т. д.) и суд может на основании имеющихся специальных знаний осуществить их осмотр или исследование. При необходимости могут быть использованы технические средства, в том числе и с привлечением специалиста, обладающего специальными знаниями в области информационных технологий в соответствии со ст. 25.8 КоАП РФ.

В ходе рассмотрения дела в арбитражном суде по заявлению прокурора о привлечении к административной ответственности, предусмотренной ч. 2 ст. 14.12 КоАП РФ, судьей путем использования собственных экономических знаний была проанализирована выписка по расчетному счету и установлено, что имело место поступление денежных средств по исполнительному листу, а затем их списание, при этом задолженность перед кредитором не была погашена, несмотря на наличие денежных средств[57].

В рамках другого дела судом было проанализировано заявление прокурора, которое было основано на финансовом анализе, содержащем указание на перечисление шести единиц техники, якобы имевшиеся на балансе юридического лица и необнаруженные конкурсным управляющим. Суд исследовал заявление прокурора и представленный финансовый анализ и установил, что указанные шесть единиц техники являются перечислением трех единиц техники, которые были отражены в финансовом анализе дважды, как видно из серийных номеров указанной техники[58].

В арбитражном процессе судом могут быть использованы специальные знания при проведении осмотра и исследования письменных доказательств согласно ст. 78 АПК РФ. Например, судом были изучены анализ финансового состояния должника, заключение о наличии либо отсутствии признаков фиктивного и (или) преднамеренного банкротства, имеющиеся в материалах дела, и сделаны выводы, что с учетом объема документов, на основании которых проводится финансовый анализ, арбитражный управляющий мог самостоятельно провести анализ без привлечения сторонних специалистов[59].

Постановление прокурора РФ о возбуждении производства по делу об административном правонарушении по ч. 2 ст. 14.12 КоАП является также одним из распространенных оснований для обращения в суд. Так, в рамках арбитражного дела временным управляющим был проведен анализ финансового состояния юридического лица и были установлены признаки, направленные на умышленное ухудшение его имущественного положения, связанные с отчуждением недвижимого имущества, после чего на основании полученных данных прокуратурой Калининского района г. Челябинска в действиях директора юридического лица был установлен факт административного правонарушения, предусмотренного ч. 2 ст. 14.12 КоАП РФ и вынесено соответствующее постановление[60].

Анализ судебной практики показал, что вынесение постановлений о возбуждении дел об административном правонарушении по ст. 14.12 КоАП РФ реализуется после проведения прокурорской проверки, направленной на установление руководителями юридическими лицами действий, совершение которых повлекло невозможность удовлетворения денежных требований кредиторов, на основании проведенного конкурсным управляющим анализом финансового состояния[61].

Проведение прокурорской проверки может быть инициировано не только на основании материалов, полученных от арбитражного управляющего. Например, прокурором было подано заявление о привлечении к административной ответственности генерального директора юридического лица после прокурорской проверки, проведенной «по материалам Управления Росреестра по Свердловской области о возможных признаках преднамеренного банкротства»[62]. Иные поводы к возбуждению дела об административном правонарушении, предусмотренном ст. 14.12 КоАП РФ, перечислены в ч. 1.1 ст. 28.1 КоАП РФ.

Кроме того, должностное лицо либо член коллегиального органа, рассматривающего дело по ч. 2 ст. 14.12 КоАП РФ, может использовать собственные экономические знания либо привлечь специалиста, обладающего знаниями в области экономических исследований, для оказания содействия в собирании доказательств, что прямо указано ст. 25.8 КоАП РФ.

С 2017 г. ст. 21 ФЗ о прокуратуре была дополнена п. 13, указывающим на возможность осуществления экспертно-аналитических функций представителями других государственных органов и их привлечением к проведению проверки[63]. Полагаем, что возможность привлечения специалистов исключительно из государственных органов не позволяет в полной мере эффективно осуществлять прокурорские проверки. На наш взгляд, целесообразным является снятие данного ограничения в части привлечения специалистов исключительно из государственных органов, и включение возможности привлечения на договорной основе специалистов, не являющихся сотрудниками государственных органов. Вероятно, это положительно скажется на эффективности проведения прокурорских проверок. Например, при проверке факта возможного преднамеренного банкротства, наибольшее содействие могут оказать именно специалисты, непосредственно работающие в данной сфере (например, арбитражные управляющие, эксперты, бухгалтеры, экономисты и т. д.).

Преднамеренное банкротство юридических лиц носит продолжительный характер, поскольку связано с этапом подготовки бухгалтерских и юридических документов, которые, отражают несоответствующие объективной действительности условия, этапом разработки системы взаимодействия с подконтрольными юридическими лицами, этапом создания группы фирм-«однодневок» либо поиска аффилированных лиц для вывода активов, и этапом вывода активов из имущества юридического лица, а значит, сопровождается большим количеством бухгалтерских и финансовых документов, которые содержат основные следы преступлений. Ввиду этого, производство следственных действий по делам о преднамеренном банкротстве юридических лиц из-за их сложности целесообразно проводить с привлечением специалистов, обладающих знаниями в области экономики, информационных технологий, а также криминалистической техники. Нередко необходимые для расследования дела сведения могут быть установлены лишь при проведении всестороннего анализа совокупности изъятых предметов и документов. Одновременно с этим, не исключено, что при самостоятельном проведении следственных действий ввиду отсутствия в достаточном объеме специальных экономических и иных знаний, следователь не сумеет выявить криминалистически значимую информацию, и, как следствие, собрать доказательства.

Среди неотложных следственных действий при расследовании преднамеренного банкротства юридического лица следует выделить обыск, выемку документации, связанной с осуществлением финансово-хозяйственной деятельности, наложение ареста на банковские счета, ценные бумаги и иное имущество юридического лица. Эти следственные действия необходимо проводить незамедлительно в целях сохранения имущества и его возврата в конкурсную массу юридического лица. Преступники после вывода активов из юридического лица входят в процедуру банкротства с неудовлетворительным финансовым состоянием и практически всегда с существенными затруднениями возврата имущества в конкурсную массу. Своевременное проведение неотложных следственных действий позволяет впоследствии рассчитаться с кредиторами и государством по имеющимся обязательствам.

Среди иных следственных действий мы выделяем допрос подозреваемых (обвиняемых) и свидетелей, очную ставку. Следственный осмотр (в частности, осмотр документов, помещений и т. д.) в зависимости от следственной ситуации, может относиться к неотложным, так и к иным следственным действиям.

В ходе проведения обыска (выемки) изъятию подлежат регистрационные документы, организационно-распорядительные документы (например, приказы о назначении на должность руководителя организации, бухгалтера и т. д.), договоры с сотрудниками, а также с контрагентами о совершенных сделках, документы об операциях по расчетному счету, документы, отражающие финансово-хозяйственную деятельность юридического лица, акты налоговых и аудиторских проверок; акты сверки с контрагентами и т. д. Перечень является открытым, поскольку итоговый перечень документов, подлежащих изъятию, зависит от сложившейся следственной ситуации.

Для целей исключения возможной необходимости проведения повторных следственных действий ввиду недостаточного объема изъятой криминалистически значимой информации необходимо привлечение специалистов в области экономики и в области информационных технологий. В этом случае вся необходимая для расследования дела экономическая информация будет извлечена в минимальные сроки. Привлекаемый специалист-экономист может оказать содействие при отборе необходимых для дела бухгалтерских и финансовых документов, а специалист в области информационных технологий может оказать содействие при необходимости изучения компьютерных средств и информационных систем, поскольку сейчас практически всегда бухгалтерские и финансовые документы хранятся в электронном виде, и нередко, в облачных хранилищах.

О. Ю. Антонов и А. Г. Себякин рассматривают два возможных варианта схем осмотра с участием специалистов для изъятия информации: с последовательным привлечением специалистов и с одновременным[64]. На наш взгляд, целесообразным является одновременное привлечение специалистов в различных областях специальных знаний, но при соблюдении определенной последовательности (сначала специалист в области информационных технологий, затем присоединяется специалист в области экономики), что более эффективно.

В соответствии со ст. 164 УПК РФ в ходе следственных действий по делам о преднамеренном банкротстве недопустимо применение необоснованных мер, которые могут повлечь приостановление законной деятельности юридических лиц. Возбуждение дел о преднамеренном банкротстве, как мы ранее отмечали в § 1.1, не всегда происходит в момент, когда лицо признано банкротом, а вполне возможно в ситуациях, когда лицо совершило преступление, предусмотренное ст. 196 УК РФ, и продолжает свою экономическую деятельность. Безусловно, на практике бывают случаи, когда без изъятия электронных носителей информации обойтись не представляется возможным. Например, во время осмотра компьютера главного бухгалтера был отключен сервер, вследствие чего изучение данных на удаленных сетевых дисках стало невозможным. Приглашенный специалист в области IT-технологий указал, что в период отключения сервера часть файлов была удалена. Ввиду этого, база данных «1С: Бухгалтерия» была скопирована на электронный носитель, а жесткие диски были изъяты и сформировали доказательства по делу[65].

Полагаем, если у следователя отсутствует необходимость в изъятии электронных носителей информации с целью их непосредственного исследования (а для целей экономических экспертиз значение имеет не сам электронный носитель информации, а информация, содержащаяся на нем), то копирование информации с участием привлеченных специалистов является вполне достаточным для целей судебной финансово-экономической экспертизы.

Мы положительно относимся к введению в 2018 г. ст. 164.1 УПК РФ, которая ограничила случаи изъятия электронных носителей информации и наделила следователя правом осуществлять копирование информации, содержащейся на электронном носителе. Желательным является также указание на изъятие электронных носителей информации в рамках следственного действия с участием специалиста. Привлекаемые к следственным действиям специалисты являются более квалифицированными и обладают навыками использования необходимого технического оборудования, в частности, программ для снятия снимков оперативной памяти, устройств, предоставляющих возможность изучения содержимого файловых систем в режиме «только чтение», а также устройств-блокираторов[66].

Если следователю известна информация о наличии локальной компьютерной сети по месту нахождения юридического лица, то ему следует получить информацию о количестве компьютерных средств, подключенных к этой локальной сети, а также их местонахождение, и, при наличии, информацию о серверах. Целесообразно обеспечить присутствие представителя юридического лица для доступа в компьютерную систему, поскольку не всегда пароли хранятся в открытом доступе. Кроме того, осуществляя подготовку к обыску, следователю следует с участием специалиста допросить (опросить) системного администратора и задать интересующие вопросы, касающиеся, например, системы защит и шифрования, используемого программного обеспечения, мест хранения общих файлов данных и резервных копий, паролей администратора и т. д.[67]