Дмитрий Борисович Касаткин

Конструктор достижения целей: инвестиционный портфель своими руками

Об авторах

Дмитрий Касаткин

Экономист, инвестор, руководитель направления стратегических инвестиционных проектов в одном из крупнейших промышленных холдингов. Опыт включает более 5 лет управления проектами и проектным направлением в консалтинге (big-4), занимал позицию заместителя директора аналитического центра ЦСР. Помимо этого, Дмитрий обладает уникальным опытом стратегического менеджмента в компаниях нефтегазовой, IT и металлургической промышленности.

Является признанным экспертом по сырьевым индустриям, в особенности по нефтегазовой: участник крупнейших международных конференциях и форумах в качестве спикера, автор статей для международных и российских ведущих изданий (экономических и отраслевых), автор комментариев для ведущих международных и российских СМИ (в том числе для Standard and Poors), приглашенный лектор в крупнейшие ВУЗы России, автор блога об инвестициях.

Владимир Павлов

Трейдер, специалист по техническому анализу. Более 5 лет в трейдинге, более 3 лет успешно управляет портфелями клиентов. Автор блога об инвестициях. Имеет опыт торговли на фондовом рынке, форекс и рынке криптовалют.

According to Kasarkin (телеграм-канал)

Авторы ведут блог об инвестициях, в рамках которого ведут модельный портфель, делятся идеями и советами, дают комментарии и выкладывают обучающие материалы, все это абсолютно безвозмездно.

Введение

Наша книга – это пошаговая инструкция, как пройти по одному из путей (по нашему мнению, самому эффективному) для финансового обеспечения достижения ваших целей.

Все мы были детьми и мечтали: полететь в космос, стать президентом, открыть новые земли или разгадать тайны вселенной. Шли годы и вот мы уже там, где мы есть, в мире где нет места для мечты, в мире где появились счета на оплату, семьи, дети и ответственность. На это сверху еще накладывается то, что мы скорее всего живем в России, в стране где стабильность – это только на четверть века. А сверху еще давит динамично развивающийся мир, скорость перемен растет согласно закону Мура. Весь этот комплекс заставляет нас фокусироваться на сегодняшнем дне, а часто решения повседневных задач стирает полностью возможность остановиться и посмотреть на все происходящее со стороны, заглянуть в средне и долгосрочное будущее. А ведь это необходимо, необходимо прежде всего, чтобы быть, как не банально, но просто счастливым. Ведь наши детские мечты легко конвертируются в долгосрочные цели, даже самые амбициозные из которых вполне достижимы. Не в нашей компетенции конкретизировать – делающих это ребят достаточно, но упомянуть важность этого считаю необходимым.

Статистика по этому поводу грустная: по данным ВШЭ почти половина россиян (48%) не ставят перед собой задач на перспективу, а живут повседневными делами и заботами.

Мы призываем вас стать стратегами для самих себя, уделять немного времени постановки цели, планированию её достижения. Важно помнить, что самый ценный ресурс для её достижения – это не деньги, а время, которое с учетом желания и терпения поможет получить самый высокий результат.

В конце книги мы приведем упрощенную версию инструкции, в виде последовательности шагов.

Глава 1. Инструменты достижения цели

Случаются ситуации, когда мы, по разным причинам, начинаем располагать денежными средствами, превышающими наши средние расходы:

– Подарок, наследство

– Налоговый вычет

– Премия, бонус

– Накопления

– Продажа имущества

– Находка, клад;)

Не всегда той суммы, которой мы стали располагать, хватает на достижение нашей заветной цели: машины, квартиры, дачи, своего дела и прочих благ потребления). Что же делать с деньгами прямо сейчас:

1е и самое важное: рассчитайтесь по долгам!

Лучшие экономисты говорят – отсутствие долга по кредитке лучше любой инвестиции

2. Создайте подушку безопасности

Комфортную сумму никто кроме вас не определит, но обычно это 3–6 среднемесячных дохода

3. Побалуйте себя

Но только не сильно расходитесь, развитие потребления часто делает привлекательным то, что не сделает нас счастливыми.

Когда мы прошли первые шаги (часто на это уходит приличное время) наступает время задуматься, как распорядиться с тем, что осталось, и мы обычно рассуждаем в трех сценариях:

Желаем сохранить – зашиваем в подушку, или (что тоже самое) – кладем в секретное место вроде книжки, сейфа или карточки сбербанка.

Желаем приумножить – идем в банк. В таком случае традиционно обращаемся в банк, где открываем депозитный, валютный, металлический счет, реже – отдаем в управление.

Желаем сильно приумножить – … Здравый смысл теряется уже когда мы только начинаем фантазировать в этом направлении: тут и открыть маленький бизнес, и воспользоваться предложением различных инфоцыган-спекулянтов, и всякие казино (цифровые валюты, ставки на спортивные сливы, сумасшедшие идеи друзей, родственников и дураков).

При таких действиях реальность в лице экономики и здравого смысла нас здорово приземляет:

Хотели сохранить – теряем. Из-за инфляции деньги в подушке стали стоить дешевле (причем это происходит не резко год к году, а постепенно и постоянно)

Хотели приумножить – сохраняем. Средняя ставка в банках на май 2020–5%, прогноз по инфляции – 4% (но мы же понимаем, что реальная инфляция больше)

Сильно приумножить – теряем. Когда наши действия импульсивны и не имеют здравого смысла риск потери в районе 90%

Складывается ощущение, что выбора особо и нет. И тут выходят на сцену непопулярные у нас инструменты рыночной экономики: рынок ценных бумаг. Для многих из нас – это пока терра-икогнито, связанная с рядом опасений и мифов. Потерять, сохранить, заработать – тут может произойти все, но обладая интересом к чему-то новому, возможностью посвятить немного времени обучению, мы получим очень неплохую альтернативу подушкам и банкам. Почему если этот инструмент так хорош, он так не популярен в нашей стране? Для ответа на этот вопрос следует обратиться к истории: в каких ситуациях мы сталкивались с ценными бумагами?

Опыт СССР: свелся к негативному – нас попросту заставляли покупать «народные» облигации, которые к тому же в 1957 просто обесценились и средства были потеряны.

Опыт России: в 1993 государство построило «пирамиду» из «народных» облигаций, да и население не могло поучаствовать в их покупке из-за дороговизны, что было потом – то же самое, что и в СССР, по облигациям объявили дефолт.

Также на отношении к ценным бумагам сказывается ряд факторов, которые могут трактоваться не всегда корректно (рис. 1).

Рисунок 1. Мифы о рынке ценных бумаг

Стало немного спокойнее, но еще раз убедимся в правильности решения скачать брокера и собрать свой портфель.

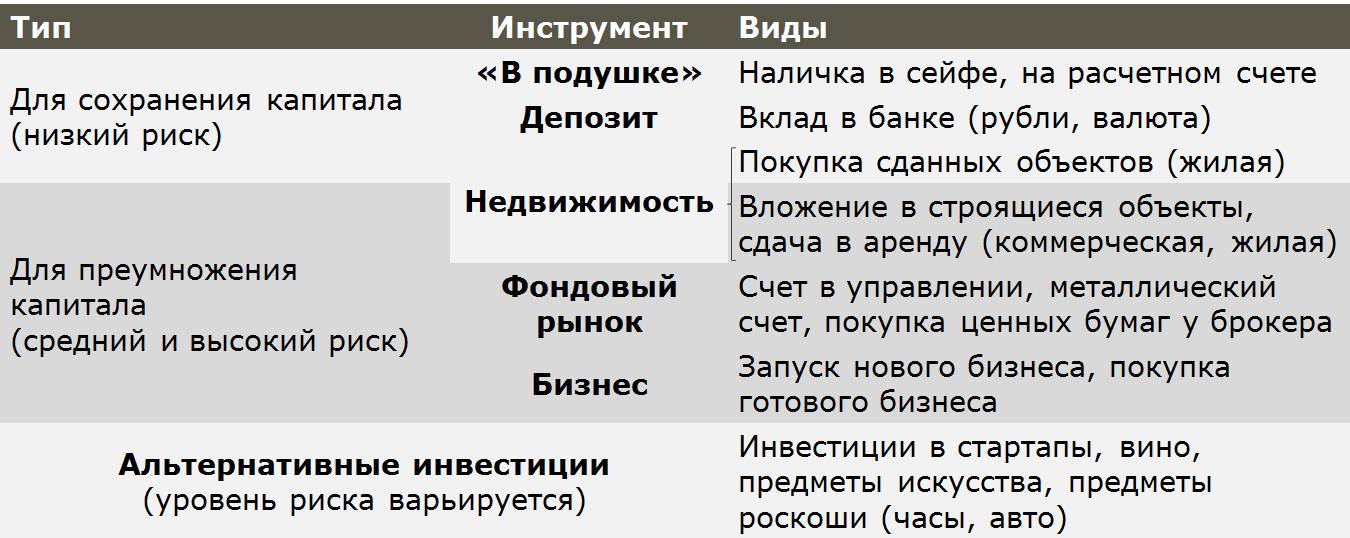

Для начала рассмотрим список самых популярных инструментов инвестирования (Рис. 2).

Рисунок 2. Популярные инструменты инвестирования.

В данный список не попали инвестиции в криптовалюту (как и ставки на спорт, казино и даркнет-схемы) т.к. не является инвестицией по критерию риска!

Рассмотрим доходность по каждому инструменту на рисунке 3.

Рисунок 3. Доходность по инструментам инвестирования

В качестве средней доходности фондового рынка в РФ принимается ставка по купону облигаций государственных компаний-экспортеров (например, Газпром).

Доходность в России по всем инструментам выше, из-за того, что мы, как развивающаяся страна (ну и в силу своей специфики) имеем премию к риску. Так, если бы у нас было 10 тыс. рублей в 2015, и мы разложили поровну инвестиции во все перечисленные инструменты, то сейчас бы имели 13,8 тыс. руб. – 6,6% годовых – не впечатляет, но неплохо (тем более в США было бы 4%), но все ли так просто? Ответ – нет, мы вводим понятие инфляция и…

Сделаем поправки на инфляцию (Рис. 4).

Рисунок 4. Доходность по инструментам инвестирования с поправкой на инфляцию.

Инфляция в России в 2019–3% (2015–2019: усреднено 5%),

в США 2,2% (2015–2019: 2%).

О чем этого говорит? А о том, что за 5 лет деньги обесценились таким образом, что товаров в ценах 2015 мы сможем купить не на 13,8 тыс. рублей, а на 10,8 тыс.!

Реальная доходность составила 1,6%, а в США она оказалась больше – 2%. Знакомые 2%? – Да, это и есть средний темп роста мировой экономики.

Вывод: убрав из нашего уравнения инструменты со средним и высоким уровнем риска мы начинаем терять капитал.

Сводная оценка получается такой, как на рисунке 5. Данные усредненные, расчет приведен для наглядности, его цель – продемонстрировать общую картину, и он не должен использоваться для принятия конкретных инвестиционных решений.

Рисунок 5. Оценка инструментов инвестирования

Основные выводы:

Важно сравнивать инструменты индивидуально, внутри каждого типа, кроме «подушки», есть свои возможности, характеризующиеся разной доходностью и риском.

Для повышения готовности к переходу на следующую ступень риска/доходности необходимы знания и опыт.

При оценке нужно делать поправку на инфляцию той страны, где будет использовать капитал и на курс валют со страной, куда физически привязан инструмент.

Необходимо оценивать трудозатраты/время, требуемое для использования того или иного инструмента.

Наиболее сбалансированным с точки зрения риска, доходности и требуемых временных затрат является фондовый рынок (рынок ценных бумаг).