Джозеф Синки

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

Конкуренция: доступность кредитования и другие типы банковского обслуживания

Банковская консолидация привела к росту конкуренции и заставила банкиров пересмотреть отношение к вопросу о доступности кредитов и других типах банковского обслуживания. До последнего времени банки описывались в разрезе предоставляемых продуктов и географического местоположения. Понятие «локальные рынки» было осмысленным и значимым. Какой смысл следует вкладывать в этот термин сегодня, в эпоху глобализации, банкоматов, международных ВНС, банковского обслуживания на дому? Заметим: даже если, как предсказывают экономисты, банковская система США получит форму «гантели», т. е. разделится на два «эшелона» – крупные холдинговые компании и коммунальные банки, – понятие «местного рынка» по-прежнему останется релевантным. В интервью с Маршаллом [Marshall (1996)] Фураш следующим образом описал возможную в будущем структуру индустрии банковского обслуживания:

«Банковская структура постепенно превращается в олигополию, где на каждом отдельно взятом географическом рынке (от города до округа, штата, региона и всей страны) доминируют четыре-пять организаций… Поле деятельности банков стремительно сокращается: измерить его достаточно сложно, однако по приблизительным подсчетам оно составляет всего 25 % рынка финансовых услуг» (рр. 1–2).

Банковские слияния заметно повысили концентрацию активов крупнейших банков на национальном уровне, однако, по мнению Йеллена [Yellen (1995)], концентрация на местных рынках, анализ которых до сих пор важен для изучения феномена ослабления конкуренции, осталась практически неизменной[31]. Такой взгляд на структуру рынка банковских услуг согласуется с любимой моделью ФРС – моделью индустриальной организации (IO):

Рыночная структура → Поведение → Результат

При отсутствии высокой концентрации на местных рынках конкурентоспособные фирмы, согласно модели IO, имеют возможность достичь желаемого уровня кредитных и депозитных ставок, а также доступа к кредитованию.

Банковская консолидация: некоторые итоги

Переходный период всегда был наиболее сложным для любого общественного организма. Консолидация в сфере банковских услуг может показаться клиенту и служащему банка разрывом привычных связей. Между тем любые изменения, как правило, усиливают рост конкуренции, а значит, у клиента появится больше возможностей получить более качественные продукты. В результате консолидации возможен нежелательный эффект ослабления конкуренции, от чего клиентов банка ограждает федеральное законодательство. В то же время, в отличие от топ-менеджеров, надежно защищенных от любой банковской непогоды, служащие банков более низкого и среднего рангов страдают от всех отрицательных последствий консолидации[32]. Варианты решения этих проблем – ранняя пенсия, работа в иных секторах индустрии финансовых услуг или открытие собственных новых банков[33].

Поглощения и создание стоимости

Одна из любопытных и противоречивых тем экономического исследования звучит следующим образом: способны ли поглощения создать стоимость? Поглощения – важнейший процесс, позволяющий конкурентоспособному фондовому рынку привести в соответствие мотивацию менеджеров и акционеров. Обилие направленных против поглощений мер заставляет рядового участника рынка предположить, что быть поглощенным для корпоративного организма хуже, чем умереть. Между тем непредвзятый подход к рыночным фактам дает возможность заключить (а реальный опыт подтверждает этот вывод), что поглощение благотворно воздействует на экономику: оно гарантирует фирме управление менеджерами, способными эффективно использовать ее активы, т. е. увеличивать стоимость. Противники поглощений полагают, что работу менеджеров следует оценивать с более «мягких», по сравнению с «жестким» подходом фондового рынка, позиций (важна не цена, а преданность и усердие)[34]. Придерживающиеся этой точки зрения обеспокоены снижением уровня моральных стандартов в банковском бизнесе и в корпоративной Америке вообще. Ключевой вопрос в данном споре – корпоративный контроль. Покупка и продажа компаний называется рынком контроля над корпорациями. Конкурентоспособный рынок контроля над корпорациями создает рыночную дисциплину.

Поглощения, контроль над корпорациями и реструктуризация

В результате сделок по установлению контроля, как правило, происходит значительная реструктуризация компании[35]. «Контроль» и «реструктуризация» – основные понятия. Заголовки финансовых изданий пестрят словами «поглощение», «слияние», «выкуп с использованием заемных средств». Также тесно связаны с транзакциями данного типа и менее популярные «дивестиция», «выкуп акций» и «отпочкование». Сделки, приводящие к смене контроля над компанией, оказывают фундаментальное влияние на компанию, на ее размеры и структуру собственности. Борьба с поглощениями – меры по защите от акул – описывается обычно красочно и эмоционально: мы встретим здесь и «акулий репеллент», и «отравленные пилюли», и «гринмейл», и «золотой парашют». В целом такие меры затрудняют (делают дороже) для приобретателя доступ к выбранной для поглощения компании. Всплеск враждебных поглощений (речь о них в следующем разделе) заставил банки защищаться с помощью «отравленных пилюль». Предположим, некий инвестор скупает больше заранее оговоренного количества акций (обычно 10–20 %). В этом случае остальные акционеры получают право приобретать у компании акции с дисконтом (скажем, 50 %-ным). В такой ситуации покупка всей компании оказывается делом чрезвычайно дорогостоящим. Впрочем, «поглотители» не остаются в долгу: в качестве «противоядия» они используют судебные иски и борьбу на собраниях акционеров.

Враждебные поглощения в банковской сфере

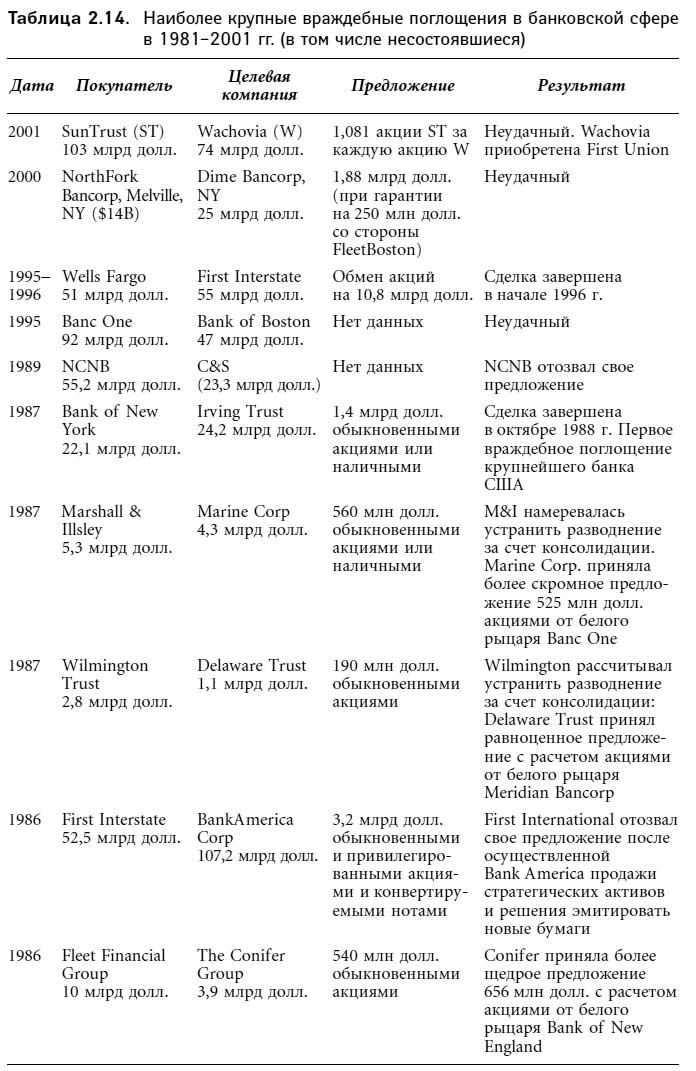

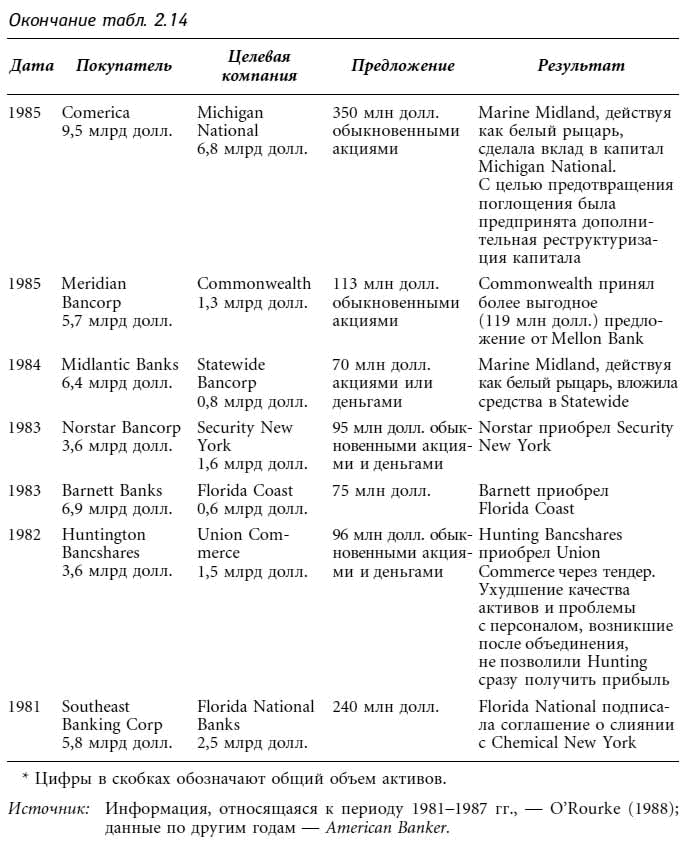

Увы, нравы меняются! В «закрытом клубе», каким некогда было банковское дело, враждебное поглощение представлялось абсолютно недопустимым. Банкиры были чересчур воспитанными господами и не позволяли себе подобных выпадов против коллег. Потом двери клуба распахнулись для всех желающих, и банковская сфера приняла правила в отношении слияний, суть которых – «ешь, пока не съели тебя самого», и враждебное поглощение стало рядовым событием финансовой жизни. Первой крупной сделкой этого типа стало совершенное в 1987 г. Bank of New York враждебное поглощение крупного американского банка Irving Trust за очень крупную сумму (1,4 млрд долл.).

В табл. 2.14 приведен список крупных враждебных поглощений в банковской индустрии за период 1981–2000 гг. Рассмотрим подробнее историю приобретения банком Wells Fargo банка First Interstate Bank в 1996 г.

Сражение за First Interstate началось еще в 1995 г. First Interstate, пытаясь спастись, планировал дружеское слияние с First Bank System (Миннеаполис); сделка была назначена на ноябрь 1995 г. Но от транзакции пришлось отказаться: SEC решила, что в случае слияния First Bank должен приостановить выкуп своих акций на два года.

В статье, посвященной анализу выгод от слияния Wells Fargo и First Interstate Bank, Сейберг [Seiberg (1996)] приводит высказывание председателя Wells Пауля Хазена, который заявил ФРС, что данная сделка позволит увеличить число рабочих мест, расширить кредитование больших городов и финансирование мелкого бизнеса Калифорнии. Но Слоан (1996) оспаривает эту точку зрения и считает, что борьба между Wells и First Bank за First Interstate была «первым сражением на Уолл-стрит, где выигрывал тот, кто готов уволить больше народа» (р. 47). Свою аргументацию Слоан основывал на том факте, что First Bank не имел калифорнийских филиалов, а у Wells и First Interstate оказалось большое число взаимозаменяемых офисов. Заметим, что Wells Fargo известен в финансовых кругах своим умением сокращать расходы и имеет репутацию наиболее перспективного крупного банка США.

Обсуждая эффективность совершенного поглощения, один из аналитиков Salomon Brothers замечает: «Это поистине выдающаяся с точки зрения создания акционерной стоимости транзакция. Огромная экономия… позволяет создать мощнейшую фирму»[36]. Образованная в результате объединения Well’s Fargo и First Interstate Bank банковская холдинговая компания стала одной из крупнейших в США: ее активы составили 234 млрд долл. (30 июня 2000 г.), а рыночная капитализация – 74,5 млрд долл. (на 22 сентября 2000 г.).

До того как стать добычей Wells Fargo, First Interstate Bank сам предпринимал попытки найти подходящую жертву. В 1986 г. банк решил приобрести BankAmerica, предложив 3,2 млрд долл. за пакет обыкновенных и привилегированных акций и конвертируемых нот. First Interstate отказался от сделки, когда BankAmerica продал стратегические активы и объявил о выпуске новых ценных бумаг. Акцию по защите BankAmerica от First Interstate организовал Salomon Brothers, ее назвали «защитой от навязанного предложения (враждебного поглощения) First Interstate Bancorp». (В ходе слияний инвестиционные банки, в том числе и Salomon Brothers, выступают в интересах обеих сторон. Они «сводят» потенциальных участников сделки, но ставят своей целью не допустить враждебных поглощений.) Как известно, долгое время BankAmerica провел «в летаргии». Удивительно, что в такой ситуации акционеры приветствовали выделение средств на оплату устроенной Salоmon Brothers кампании против поглощения. Напомним, что данные, относящиеся к поглощениям, указывают на прибыльность таких сделок для экономики, поскольку активы передаются в руки тех, кто в состоянии ими эффективно управлять.

Любопытный факт: по информации на 31 марта 1987 г., третьими, пятыми и шестыми по значению крупными акционерами BankAmerica были Сiticorp (3 133 495 акций), Wells Fargo Bank (2 442 179) и Bankers Trust (1 490 683 акций)[37]. Частично эти бумаги, по-видимому, были «кастодиальными», однако такое определение нельзя отнести ко всем указанным акциям. Как сказал один портфельный менеджер, «в действительности акциями одних банков распоряжаются другие»[38]. Интересно, что думали о враждебном поглощении BankAmerica его акционеры – Сiticorp, Wells Fargo и Bankers Trust? Пытаясь найти ответы на этот и другие вопросы, Крейзер [Kreuzer (1987)] натолкнулся на нежелание крупнейших держателей акций обсуждать эту тему даже в частных беседах.

Возможность приобретения «зомбированных» банков и сберегательных учреждений

Члены секты вуду называют «зомби» сверхъестественную силу, входящую в мертвое тело и оживляющую его. Под влиянием заколдованного банковского законодательства 1980-х федеральное страхование депозитов становилось такой сверхъестественной силой для умирающих банков, создавая тем самым зомбированные депозитные организации. Источником жизненной силы для «зомби» – банков и сберегательных организаций стали государственные гарантии (федеральная сеть безопасности) в форме внебалансовых нематериальных активов. В бухгалтерских отчетах учитываются, однако, как балансовые, так и внебалансовые средства, поэтому использование незарегистрированных пассивов обернулось для налогоплательщиков отданными за реанимацию S&L 160 млрд долл. (не считая процентов). Федеральные регуляторы банков создали этих «живых мертвецов», однако содержать зомби не входило в их планы. Регуляторы постарались так быстро, как только позволили федеральные ресурсы и бюрократическая процедура, вернуть «мертвецов» в частный сектор – здоровые банки и сберегательные организации получили тем самым возможность приобрести зомбированные банки и сберегательные организации[39].

Крупное поглощение «зомби» было предпринято в 1990 г.: банк Fleet/Norstars приобрел переживавший кризис Bank of New England. В конце 1980-х годов NCNB (позднее NationsBank, в настоящее время Bank of America) и Banc One (тогда находившийся в Колумбусе, Огайо, в настоящее время Banc One Чикаго) заметно продвинулись на банковском рынке Техаса путем приобретения банков-«зомби» этого штата. Вот, как оценивало политику приобретений Banc One финансовое издание Mergers and Acquisitions[40]:

«Banc One, чьи операции концентрируются в Огайо и Мичигане, пришел на помощь техасским банкам, надеясь через поглощения приобрести влияние в этом штате. Большинство сделок, включая образование Banc One (Техас, Даллас) – банк был образован из частей рухнувших Mсorp и далласского Bright Bank, было совершено при федеральной поддержке. Banc One приобрел также небольшую банковскую организацию (Metropolitan Bancorp) в своем штате и создал инвестиционный отдел, купив Meuse, Rinker, Chapman, Endres & Brooks» (с. 38).

В большинстве финансовых изданий на первых полосах публикуются сообщения о трудностях, переживаемых крупными банками и сберегательными учреждениями. Между тем многочисленные мелкие банки и сберегательные организации, находящиеся в состоянии кризиса, предоставляют коммунальным банкам не менее выгодные возможности для совершения M&A сделок. Так, по данным Симоффа [Simoff (1991)], в течение весны 1991 г. Resolution Trust Corporation (RTC) сообщила о продаже 34 филиалов S&L в Айове. Из них 26 офисов, депозиты которых составили 475 млн долл., были куплены 19 находящимися в независимом владении коммунальными банками, 12 из которых обладают активами, не превышающими 100 млн долл.

В целом роспуск половины из 3 тыс. национальных S&L, имеющих более 20 тыс. офисов, позволил коммунальным банкам совершить множество выгодных сделок по приобретению зомбированных сберегательных организаций. Организованные RTC поглощения оказались вдвойне выгодными. Во-первых, банк-покупатель получал право через 14 дней переоценить все существующие депозитные контракты; во-вторых, до полного завершения конверсии (как правило, в течение трех-четырех лет) дальнейшая отчетность могла осуществляться под руководством RTC. Как справедливо замечает Симофф, «организованный RTC процесс распределения сберегательных учреждений позволяет коммунальным банкам наиболее рациональным образом увеличить количество точек продаж своих услуг, ускорить рост и провести рыночную диверсификацию» (с. 7).

Банковские стратегии слияния – поглощения

Крупнейшие слияния, скажем слияние Travelers с Citicorp и Chase Manhattan с JPM (см. табл. 2.2), становятся наиболее значительными событиями в финансовом мире и приносят наибольшие комиссионные организаторам сделки. Более мелкие сделки, составляющие подавляющее большинство M&A сделок в банковской индустрии, не вызывают подобного резонанса, но это не значит, что они не важны для процесса консолидации. Анализ M&A сделок мы проведем на примере стратегий слияния – поглощения двух межрегиональных банков: KeyCorp (Кливленд, Огайо) и SunTrust (Атланта, Джорджия). Позже мы рассмотрим M&A стратегии коммунальных банков.

KeyCorp и банковское обслуживание: «найти слабое место противника»

Перечисляя крупнейшие американские банки, мы едва ли вспомним KeyCorp (Кливленд, Огайо). Между тем в середине 2000 г. KeyCorp занимал 14-е место среди крупных банковских холдингов. В начале 1990-х годов Уилке [Wilke (1991)] писал о KeyCorp, офисы которого располагались от Аляски до Мэна, как о банке, претендующем на охват общенационального рынка. По данным Business Week за 1990 г., KeyCorp занимал 36-е место: общий объем его активов составлял 19,3 млрд долл., объем депозитов – почти 16 млрд долл.; активы и депозиты пополнялись исключительно на внутреннем рынке. Рыночная стоимость капитала банка равнялась 1,3 млрд долл., по этому показателю банк занимал 34-е место; отношение капитал/активы составляло 6,73 %.

Стратегия поглощений KeyCorp укладывается в формулу «найти слабое место противника» и сводится к завоеванию территорий, не освоенных конкурентами (Аляска, Айдахо, Юта, Вайоминг и Мэн)[41]. Заметим, однако, что подобный географический разброс приводит к необходимости существенно увеличить затраты. Так, в середине 1991 г. отношение операционных расходов к эквивалентному налогооблагаемому доходу составило для KeyCorp 66,5 % – самый высокий показатель среди одиннадцати банков такой величины. Десятилетие экспансии в отдаленные территории и развития сети филиалов в 46 штатах привело к снижению эффективности рыночной деятельности. В 1999 г. началась реструктуризация: было сокращено 700 рабочих мест, продано отделение по операциям с кредитными картами, закрыто пять операционных центров. 21 сентября 2000 г. KeyCorp объявил, что собирается уволить еще 2300 работников (10 % общего количества персонала), заплатить 198 млн долл. за реструктуризацию, выкупить 25 млн собственных обыкновенных акций из 430,5 млн находившихся в обращении. По завершении реструктуризации экономия должна составить 360 млн долл. ежегодно[42].

SunТrust: слияние отложено

SunTrust Banks (Атланта), появившийся в результате слияния равных – Trust Company (Джорджия) и Sun Banks (Флорида) – имеет собственный взгляд на охватившую рынок манию слияний[43]. В 1994 г. аналитики заявляли, что для SunTrust Banks (с активами 46,5 млрд долл.) не может быть ничего лучше, чем слияние с Wachovia Corporation, Чарлотт (с активами 45 млрд долл.). По мнению аналитиков, объединение двух лучших франчайзеров юго-востока должно было принести сокращение расходов в размере 300 млн долл. Ответом на подобные заявления стал «План роста» SunTrust Banks – рассчитанный на три года (1995–1997) проект, целью которого было увеличение выручки без дополнительных поглощений. Для этого предполагалось: уволить 1,5 тыс. служащих отделов продаж; сократить персонал бэк-офисов; развивать отделения банковских супермаркетов; стандартизировать системы продаж; создать группу по работе на рынке капитала; инвестировать в новые технологии.

Клайн [Cline (1996)] полагает, что этот план, определяющий развитие шести основных направлений банковской деятельности (за исключением кредитных карт, неприбыльного направления деятельности SunTrust), напоминает «реинжиниринг», проводимый другими американскими банками. В целом «реинжиниринг» сводился к совершенствованию работы систем поставки в филиалах и применению передовых технологий. Успехи, которых SunTrust достиг в 1995 г., частично объясняются использованием финансовой инженерии в сфере выкупа акций, а также более жестким контролем за расходами и более низкой, по сравнению с 1994 г., ставкой налогов. Не желая генерировать прибыль за счет слияний, SunTrust обратился к внутренним резервам и воплотил в жизнь «План роста».

К 30 июня 2000 г. SunTrust стал десятой крупнейшей банковской холдинговой компанией США с активами 100 млрд долл. и рыночной капитализацией 15 млрд долл. Компании удалось удвоить активы менее чем за шесть лет, ее стратегия внутреннего роста принесла плоды. В то же время SunTrust пришел к выводу о необходимости слияния с Wachovia. Эта сделка не состоялась, а в 2001 г. сражение за Wachovia выиграл First Union.

Поиск небанковской франчайзинговой стоимости: банки выходят на рынок свободных агентов

В профессиональном спорте – футболе, бейсболе и баскетболе – владельцы команд и болельщики особенно ценят «франчайзинговых» игроков (пример – Майкл Джордан), игроков, чье имя («бренд») служит символом успеха. Существует два дополняющих друг друга метода создания команды-чемпиона: 1) работа «с нуля», тренировка еще неизвестных широкой публике, вновь набранных игроков; 2) покупка дорогих знаменитостей, «свободных агентов».

Такой же стратегический выбор должны сделать коммерческие банки: начинать продвижение бренда «с нуля» или выйти на рынок дорогостоящих свободных агентов и попытаться совершить там покупку. Ситуация затрудняется ограничениями, связанными с невозможностью заниматься нефинансовой деятельностью: банки не могут купить любое предприятие, которое, по их мнению, увеличит стоимость компании. Выбор традиционно осуществлялся в рамках предприятий/продуктов, причисленных ФРС к группе «имеющих отношение к банковской сфере». К сожалению, даже Закон о финансовой модернизации не упразднил полностью пережитки эры Великой депрессии: четкое разграничение банковского дела и коммерции по-прежнему остается в силе. К коммерции причисляются такие типы нефинансовой деятельности, как производство автомобилей, химическое производство, производство нефтепродуктов.

Констатируя снижение франчайзинговой стоимости в традиционной области фондирования кредитов за счет депозитов, Закон о финансовой модернизации предоставил банкам возможность расширить ассортимент их финансовых услуг. Банкам предстоит начать поиск новой франчайзинговой стоимости. В будущем компании, предоставляющие финансовые услуги, будут состоять из трех подразделений: банковское обслуживание, инвестиции и страхование. Именно эти виды деятельности и предстоит, по-видимому, освоить банкам, думающим об усилении своих брендов. Наибольшую сложность представляет, разумеется, конкуренция с существующими гигантами – например с Prudential в области страхования или Merrill Lynch в сфере инвестиций.

Попытки выйти на «рынок свободных агентов» и получить дополнительную франчайзинговую стоимость мы проиллюстрируем на четырех особенно показательных примерах[44]. В 1996 г. First American Corp., оценивающаяся в 9,7 млрд долл. банковская холдинговая компания, расположенная в Нэшвилле, приобрела Invest Financial Corp., основного провайдера брокерских услуг банкам. Invest, чьи программы продаж охватывают треть из 3 тыс. банков, торгующих в настоящее время взаимными фондами, аннуитетами и прочими инвестициями, считается одним из крупнейших рыночных посредников. Он предоставляет банкам лицензированных брокеров, знакомит с ассортиментом инвестиционных продуктов и предлагает оригинальные методики идентификации потенциальных клиентов.

Второй пример. В 1996 г. First Union (Северная Каролина) заплатил 900 млн долл. за USL Capital Corp., занятую лизингом железнодорожных вагонов, дочернюю фирму Ford Motor Company. Транзакция, ставшей второй по объему в США, сделала First Union владельцем 44 тыс. железнодорожных вагонов, распределенных между 300 клиентами. Как известно, лизингом банки занимаются уже долгие годы – эту отрасль деятельности не назовешь новшеством, однако First Union выступил в этой роли впервые.

Третий пример – произошедшее в 1998 г. крупнейшее слияние Citicorp и Travelers Group, приведшее к образованию Citigroup. Сделка позволила создать финансовый конгломерат, охватывающий банковское обслуживание коммерческих предприятий, банковское обслуживание инвестиций, страхование и некоторые другие финансовые области.

Четвертый пример: 7 сентября 2000 г. Citigroup приобрела Associates First Capital Corp. (Техас) и завоевала новые позиции на рынке субпрайм-кредитования, работа на котором характеризуется повышенной степенью риска. Citigroup уже работала на этом рынке через свой Citifinancial Unit, однако приобретение Associates поставило компанию на первое место среди участников рынка субпрайм и заметно укрепило ее положение на рынке кредитных карт. Этот последний пример иллюстрирует рост за счет сочетания внутренних и внешних (поглощение) источников[45].