С. М. Бычкова

Бухгалтерский учет в сельском хозяйстве

1.6. ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Под выбором способов ведения бухгалтерского учета подразумевается определение способов амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и т.д.

На каждом участке учета в организации могут применяться те или иные правила и способы, которые предусмотрены методологией современного учета и нормативными актами. Для каждого из таких участков выбирается один способ из множества предложенных, и этот выбор имеет огромное значение в системе учета организации.

В учетной политике сельскохозяйственное предприятие имеет право закрепить выбор способа амортизации нематериальных активов. Это связано с формированием общей стоимости активов (имущества) и их отражением в балансе и отчетности хозяйства и с формированием такой важной учетной и управленческой категории, как затраты на производство сельхозпродукции и прочие затраты предприятия. Сельскохозяйственное предприятие может предусмотреть один из следующих способов начисления амортизации по нематериальным активам:

1) линейный – по нормам, рассчитанным на основе срока полезного использования (по объектам, по которым невозможно определить срок полезного использования, срок службы, нормы амортизации устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия);

2) пропорционально объему продукции (работ, услуг);

3) уменьшаемого остатка.

Начисленные амортизационные отчисления предприятие может отражать в бухгалтерском учете двумя методами: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта.

Учетная политика для основных средств предусматривает вариантность учета в следующих случаях.

1. Порядок учета основных средств стоимостью не более 20 000руб. – в составе материально–производственных запасов в пределах установленного учетной политикой лимита или в общеустановленном порядке с начислением по ним амортизации.

2. Способ начисления амортизации. Как правило, предприятия сельского хозяйства имеют множество фондов, которые занимают большую долю активов в бухгалтерском балансе и представлены разнообразными группами основных средств. Это вызывает

сложности при определении способов амортизации той или иной группы основных средств, что усугубляется использованием этих фондов по разным направлениям. Так или иначе, в учетной политике сельскохозяйственного предприятия обязательно должны быть отражены способы начисления амортизации по объектам всех групп основных средств в зависимости от срока их использования, производственного (или непроизводственного) назначения, отраслевых особенностей эксплуатации (например, существует проблема амортизации продуктивного и рабочего скота). Сельскохозяйственное предприятие может выбрать один способ начисления амортизации по основным средствам из четырех:

1) линейный;

2) уменьшаемого остатка;

3) списания по сумме чисел лет срока полезного использования;

4) пропорционально объему продукции (работ, услуг).

По группам однородных объектов основных средств может применяться любой способ начисления амортизации из перечисленных, но внутри каждой группы должен применяться только один способ. Кроме того, предприятия могут применять ускоренную амортизацию. Перечень высокотехнологичных отраслей и эффективных видов машин и оборудования, при котором применяется ускоренная амортизация, устанавливается федеральными органами исполнительной власти. При ускоренной амортизации применяется равномерный (линейный) способ начисления, и норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2. Решение о применении метода ускоренной амортизации оформляется как элемент учетной политики.

3. Решение о переоценке основных средств. Предприятие может не чаще одного раза в год переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. В дальнейшем такие объекты должны переоцениваться регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Один из наиболее важных разделов учетной политики посвящен особенностям учета материально–производственных запасов (МПЗ). Это связано со сложностью и разными способами оценки и списания МПЗ, контролем за сохранностью и формированием себестоимости сельскохозяйственной продукции и затрат на ее производство. В учетной политике необходимо отразить избранный метод учета приобретения и заготовления МПЗ на счетах 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»; без применения счетов 15, 16.

Оценка МПЗ, отпускаемых в производство (или для иных целей), осуществляется одним из следующих способов (вариант способа отмечается в учетной политике):

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) ФИФО (по себестоимости первых по времени приобретения МПЗ).

Порядок учета МПЗ регламентируется ПБУ 5/01 «Учет материально–производственных запасов». Согласно п. 25 данного ПБУ в учетной политике должна быть предусмотрена возможность создания резерва под снижение стоимости МПЗ с использованием счета 14 «Резервы под снижение стоимости материальных ценностей».

Кроме того, в учетной политике обязательно должны найти отражение следующие моменты.

1. Состав прямых расходов, включаемых в себестоимость продукции (работ и услуг) и способ оценки незавершенного производства (НЗП). На предприятиях массового и серийного производства НЗП может отражаться по фактической или нормативной (плановой) производственной себестоимости, прямым статьям затрат, а также по стоимости сырья, материалов и полуфабрикатов. Косвенные расходы, связанные с производством нескольких видов продукции, могут распределяться пропорционально или заработной плате основных работников, или стоимости сырья и материалов, или объему выпущенной продукции. Общехозяйственные расходы списываются в зависимости от того, каким способом формируется себестоимость продукции: по полной производственной себестоимости или по сокращенной себестоимости. В первом случае по окончании месяца общехозяйственные расходы, накопленные на счете 26 «Общехозяйственные расходы», списывают в дебет счетов производственных затрат (20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»); во втором случае общехозяйственные расходы в конце месяца в полном объеме списывают непосредственно в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж». Готовая продукция может оцениваться по фактической производственной себестоимости, нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)» либо без использования данного счета.

2. Перечень создаваемых резервов предстоящих платежей, нормативы отчислений в резервы. В целях равномерного включения предстоящих расходов и платежей в издержки производства предприятие может создавать резервы: на предстоящую оплату отпусков, выплату ежегодного вознаграждения за выслугу лет, выплату вознаграждений по итогам работы за год, ремонт основных средств, гарантийный ремонт и обслуживание, производственные затраты по подготовительным работам в связи с сезонным характером производства, предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий. Кроме того, резервы могут создаваться на иные цели, предусмотренные законодательством Российской Федерации и нормативными правовыми актами Минфина России.

3. Порядок определения предельной величины расходов по долговым обязательствам. Предприятие может переводить долгосрочную задолженность в краткосрочную или учитывать заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При списании дополнительных затрат по полученным займам и кредитам предприятие может либо отразить их в отчетном периоде, в котором были произведены эти расходы, либо показать как дебиторскую задолженность с последующим отнесением в состав прочих расходов в течение срока погашения заемных обязательств. В целях равномерного включения в состав расходов сумм причитающихся процентов или дисконта по выданным предприятием векселям или облигациям предприятие вправе предварительно учитывать начисленные проценты (дисконт) в составе расходов будущих периодов либо относить суммы процентов или дисконта на прочие расходы полностью в момент их начисления.

Определенные учетной политикой способы ведения учета на тех или иных участках, формы ведения учета дают возможность упорядочить и сделать универсальным бухгалтерский учет предприятия.

1.7. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Одним из наиболее важных разделов при формировании учетной политики является раздел, регламентирующий проведение инвентаризаций на сельскохозяйственном предприятии. В соответствии со ст. 12 Федерального закона «О бухгалтерском учете» для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Для целей инвентаризации под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и другие финансовые активы, а под финансовыми обязательствами – кредиторская задолженность, кредиты банков, займы и резервы.

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в ее бухгалтерском учете, а также имущество, не учтенное по каким–либо причинам.

Инвентаризация оформляется первичными документами установленной формы (инвентарными описями, актами инвентаризации, сличительными ведомостями).

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем предприятия. Если по графику инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годовой бухгалтерской отчетности инвентаризация не нужна. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет.

Инвентаризация может быть обязательной или инициативной.

Проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или в других чрезвычайных ситуациях, вызванных экстремальными условиями;

• при реорганизации или ликвидации предприятия;

• в других случаях, предусмотренных законодательством. Порядок и сроки проведения инициативной инвентаризации определяет руководитель предприятия.

Инвентаризация относится к способам ведения бухгалтерского учета, и порядок проведения инвентаризации является одним из приложений к учетной политике.

Помимо прочего, по инициативе руководства в учетную политику может включаться множество положений, актуальных только для предприятия. Правильно сформированная учетная политика позволяет работникам бухгалтерии выбирать варианты учета в пределах законодательной базы.

1.8. УЧЕТ В КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВАХ

Законом РСФСР от 22 ноября 1990 г. № 348–I «О крестьянском (фермерском) хозяйстве» предусмотрена обязанность владельцев хозяйства учитывать результаты своей работы. Федеральным законом «О бухгалтерском учете» подтверждена обязанность организации и ведения бухгалтерского учета для хозяйствующих субъектов всех форм собственности.

Крестьянское (фермерское) хозяйство (КФХ) – это малая экономическая структура сельского хозяйства, которая зачастую решает серьезные продовольственные вопросы в определенном районе.

КФХ разрешено руководствоваться Рекомендациями по ведению учета производственной деятельности в крестьянском (фермерском) хозяйстве, разработанными Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов (АККОР) по согласованию с Минфином России (письмо от 21 апреля 1993 г. № 9–2–13).

Учет в КФХ ведется только в интересах фермера (собственника) и по его усмотрению. Фермеры могут использовать рекомендованные действующие и рекомендованные в настоящее время регистры, например книгу учета имущества крестьянского (фермерского) хозяйства (форма № 1–КХ), книгу учета продукции и материалов (форма № 2–КХ), книгу учета труда (форма № 3–КХ), журнал учета хозяйственных операций (форма № 4–КХ), ведомость финансовых результатов (форма № 5–КХ).

КФХ (ассоциациям) с большим объемом производства и реализации сельскохозяйственной продукции рекомендуется вести бухгалтерский учет с применением единой журнально–ордерной формы учета.

Ведение бухгалтерского учета в КФХ нередко служит показателем высокой культуры деятельности. Правильно поставленный учет:

• способствует охране имущественных прав и законных интересов фермеров;

• обеспечивает необходимый объем информации для принятия своевременных управленческих решений;

• позволяет проводить анализ деятельности и оценку уровня рентабельности хозяйства;

• создает условия для контроля со стороны государственных органов за деятельностью КФХ по использованию кредитов, оплате и охране труда, уплате налогов и др.

Для организации и ведения бухгалтерского учета КФХ осуществляют следующее:

• самостоятельно устанавливают форму бухгалтерской работы исходя из условий хозяйствования;

• определяют формы и методы бухгалтерского учета, основываясь на действующих в Российской Федерации формах и методах (при соблюдении общих принципов), установленных Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также технологию обработки учетной информации;

• обеспечивают применение установленных правил ведения бухгалтерского учета, в том числе порядка документирования хозяйственных операций, и их отражение в учетных регистрах, оценки имущества и хозяйственных операций, инвентаризации;

• разрабатывают систему внутрихозяйственного контроля;

• устанавливают метод определения выручки от реализации сельскохозяйственной продукции (работ, услуг) и т.д.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России на сегодняшний день существуют следующие формы организации бухгалтерского учета в КФХ.

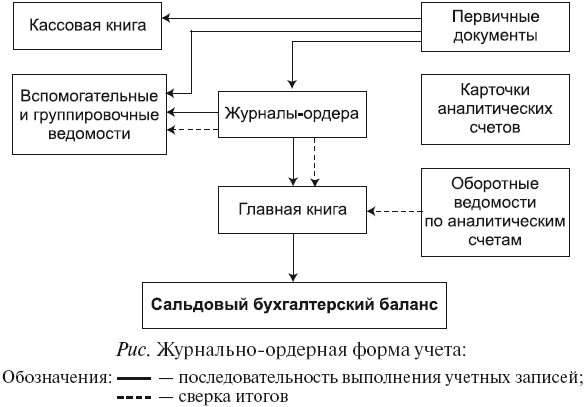

1. Журнально–ордерная форма учета (см. рисунок).

При этой форме:

• учет всех хозяйственных операций ведут в накопительных ведомостях, что позволяет сгруппировать операции по кредиту главных счетов в разрезе корреспондирующих дебетуемых счетов;

• в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов–ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

• по некоторым главным счетам можно не вести специальный аналитический учет;

• достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

• использование журналов–ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

• создаются условия для оптимального разделения труда.

2. Упрощенная форма учета с применением принципа двойной записи.

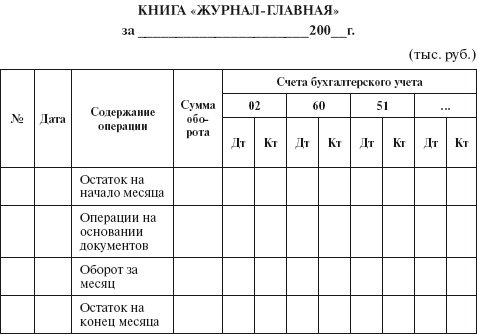

При этой форме упрощенный учет ведется с использованием рабочего плана счетов и принципа двойной записи. Для учета движения имущества, обязательств и хозяйственных операций на счетах бухгалтерского учета можно использовать книгу по форме «Журнал–Главная» (табл. 1.1).

Таблица 1.1

В этом регистре совмещен аналитический и синтетический учет. Здесь получают отражение формирование хозяйственных средств фермера, их кругооборот и результаты (прибыль и убытки). Каждую операцию по ходу движения средств записывают по дебету счета (при поступлении средств), по кредиту счета (при их выбытии); движение доходов (прибыли) с момента их выявления отражается в противоположном направлении – с дебета одного счета (при списании прибыли) на кредит другого (при ее поступлении) (Дт 90 «Продажи» Кт 99 «Прибыли и убытки»).

В книге «Журнал–Главная» каждая сумма отражается в графах «Сумма оборота» трижды – по дебету одного счета и кредиту другого счета, поэтому итоговая сумма оборота всегда равна сумме дебетовых оборотов и сумме кредитовых оборотов всех счетов, что позволяет проконтролировать движение средств фермера.

Для аналитического учета фермер может использовать регистры трех видов:

1) книгу (карточки) количественно–суммовой формы;

2) книгу (карточки) многографной формы;

3) книгу (карточки) контокоррентной формы.

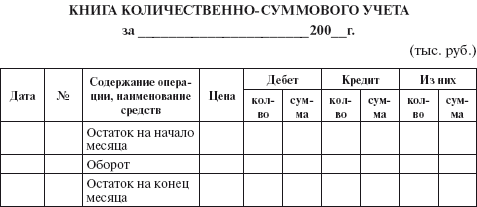

В книге количественно–суммового учета (табл. 1.2) отражаются средства хозяйства и их движение по видам (основные средства, материалы, продукция и др.).

Таблица 1.2

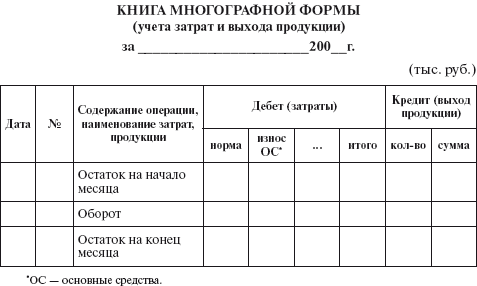

В книге многографной формы (табл. 1.3) учитываются затраты на производство и выход продукции. Учет в данной книге ведется по видам производства (молочное стадо крупного рогатого скота, картофель, озимая пшеница и т.д.).

Таблица 1.3

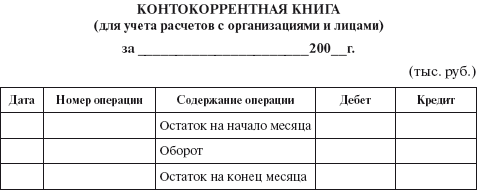

В книге контокоррентной формы (табл 1.4) ведут учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, а также с другими организациями и лицами.

Таблица 1.4

На основе данных книги «Журнал–Главная» фермер в конце отчетного периода составляет баланс путем переноса в балансовую таблицу конечных остатков на счетах.

3. Простая форма учета по принципу «приход – расход».

На КФХ распространяется, как уже отмечалось, единая методология ведения бухгалтерского учета и составления отчетности, предусмотренная в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Однако данное правило реализовать полностью в настоящее время невозможно, так как руководители и члены большинства КФХ не имеют специальных знаний по бухгалтерскому учету. В связи с этим КФХ пока имеют право выбора формы организации и ведения бухгалтерского учета или по принципу «двойной записи», или по принципу «приход – расход».

При третьей форме учета российский фермер использует:

• книгу учета имущества КФХ (форма № 1–КХ);

• книгу учета продукции и материалов (форма № 2–КХ);

• книгу учета труда (форма № 3–КХ);

• журнал учета хозяйственных операций (форма № 4–КХ);

• ведомость финансовых результатов (форма № 5–КХ). Ввиду некоторой сложности этих форм и порядка учета в них многие экономисты предлагают еще более простые формы регистров и порядок учета в КФХ.

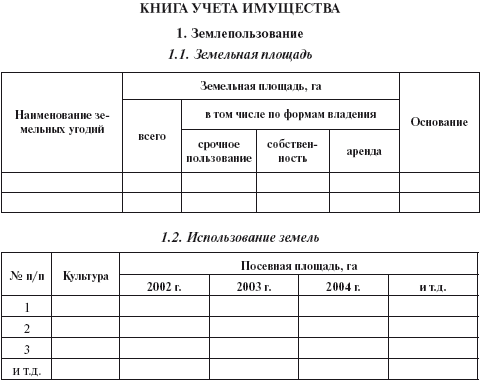

Для отражения имущества рекомендуется книга учета имущества (табл. 1.5).

Таблица 1.5

КНИГА УЧЕТА ИМУЩЕСТВА 1. Землепользование 1.1. Земельная площадь

В книге учета имущества для отражения наличия земельных угодий предназначен раздел 1 «Землепользование», имеющий два подраздела.

В подразделе 1.1 «Земельная площадь» проставляют данные об общей земельной площади и ее распределении по видам угодий.

В подразделе 1.2 «Использование земель» показывают фактическое использование пашни под отдельными культурами за ряд лет, что позволяет анализировать урожайность выращиваемых культур и составлять необходимую статистическую отчетность.

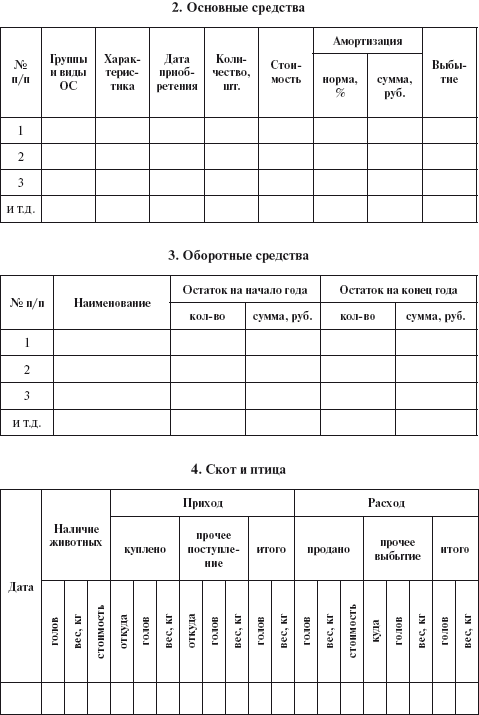

Для учета основных средств используют раздел 2 «Основные средства», где по каждому объекту записывают его характеристику, дату приобретения, количество, стоимость и амортизацию.

Данные о наличии продукции сельского хозяйства, материалов и малоценных предметов заносят в раздел 3 «Оборотные средства».

В разделе 4 «Скот и птица» учитывают поголовье животных и птицы, их движение по видам животных на выращивании и откорме. По скоту основного стада учет можно вести по поголовью. При покупке и продаже животных в книге записывают фактическую стоимость приобретения или реализации. Итоговые данные раздела 4 один раз в год (на 1 января) по взрослому и продуктивному скоту переносят в раздел 2, по молодняку и взрослому скоту на откорме – в раздел 3 книги учета имущества.

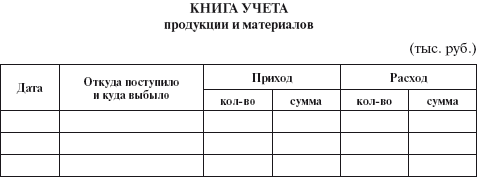

В целях аналитического учета продукции и материалов можно использовать книгу учета продукции и материалов (табл. 1.6).

Таблица 1.6

Для учета начисления и оплаты труда работников КФХ применяют расчетно–платежную ведомость (форма № 44 – табл. 1.7).

Таблица 1.7

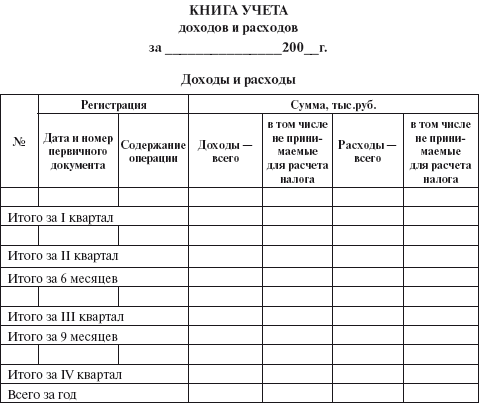

Расходы КФХ, связанные с производством и реализацией продукции, а также доходы, полученные фермером, можно вести в книге учета доходов и расходов (табл. 1.8).

Таблица 1.8

В доходной части книги отражают выручку за реализованную продукцию (работы, услуги), а также другие доходы, не связанные с реализацией (от ценных бумаг, проценты банка).

В состав расходов включают стоимость приобретенных материальных ценностей, амортизацию основных средств, уплаченные налоги, расходы на оплату труда, отчисления во внебюджетные фонды и др.

Сопоставляя данные доходной и расходной части указанной книги, можно определить финансовый результат деятельности КФХ.

Все варианты учета сходны по принципу постановки учета, но имеются и различия:

1) в степени упрощенности;

2) в возможности формирования информации по аналитическим и синтетическим счетам;

3) в уровне выполнения контрольной и управленческой функции учета и др.

При выборе варианта учета КФХ принимают во внимание:

• размеры хозяйства и уровень его специализации;

• количество видов деятельности и видов производств;

• уровень квалификации фермера в области бухгалтерского учета;

• направленность КФХ на дальнейшее развитие. Поскольку в начале своей хозяйственной деятельности КФХ совершают незначительное количество хозяйственных операций, то и вести учет всех операций они могут путем их регистрации только в книге учета доходов и расходов, т.е. по принципу «доход – расход».

Однако при дальнейшем развитии, формировании многоотраслевого крестьянского хозяйства такая организация учета за

трудняет получение информации и не дает возможности увидеть полную картину деятельности хозяйства. Например, при простой форме очень сложно отражать затраты на производство и калькулировать себестоимость продукции, а также вести учет по кредиторской и дебиторской задолженности по отдельным поставщикам и покупателям. Кроме того, если фермер нуждается во внешних инвестициях и займах, то, чтобы заинтересовать потенциального инвестора (кредитора) в выгодности предоставления финансовых ресурсов, требуется полная и достоверная информация о результатах финансово–хозяйственной деятельности КФХ, а собрать необходимые данные при такой форме учета достаточно сложно.

Следовательно, знания и умение организовать учет хозяйственных операций на современном этапе экономического развития не только по простой форме очень важно для фермера.