Д. Е. Окладников

Ценообразование с помощью друга Васи

День первый

Самокатов узнаёт о затратных методах

За какое бы дело ни принимался человек – всё у него получается наперекосяк.

Однажды Василий в чебуречной на Маросейке познакомился с миллиардером. Вообще-то миллиардерам по статусу положено питаться де флопэ с крутоном, а не ходить по забегаловкам. Но порой так хочется горячего чебурека с пивом, что сил нет.

Василий тогда работал страховым агентом, и сразу попытался застраховать нового знакомого (впрочем, не зная, с кем имеет дело) вдоль и поперёк. Но сложилось по-другому.

Миллиардер, вернувшись незадолго до того из Куршавеля, вдруг обнаружил, что стал владельцем очередного завода.

Завод выпускал паровые котлы. Заводом рулили два клана – главного бухгалтера и главного инженера. Ослабить один клан – означало усилить другой. Миллиардеру нужен был человек со стороны. «Без помощника трудно, – подумал олигарх, – а жулик он, кажется, большой». И предложил Самокатову стать директором завода.

«Директором всяко лучше, чем агентом», – подумал Вася, и согласился.

И поначалу всё действительно было хорошо – зарплата, машина, секретарша…

«Но как пожар – так хоть увольняйся», – вспомнил Василий старый анекдот, когда разразился кризис 2008 года. Покупатели куда-то пропали, производство резко сократилось. Экономисты пересчитали цены, и выставили новый прейскурант. Оставшиеся покупатели посмотрели и вообще перестали покупать котлы. Олигарх быстро понял, что дело идёт к полному развалу, и уволил Василия. Новый директор волевым решением вернул цены на прежний уровень, некоторое время завод работал в убыток, но затем ситуация устаканилась, клиенты стали возвращаться, и завод продолжил работать, но уже без Самокатова. Впрочем, Самокатов не долго горевал, и со своим природным оптимизмом тут же нашёл новую авантюру.

– Вот такая случилась история, – закончил Самокатов. – Как думаешь, почему экономисты подложили мне такую свинью?

– Не хотели они свинью подкладывать. Они делали так, как их учили. Давай разберёмся. Как ты думаешь, с повышением цены как меняются продажи?

– Ясен пень, – снижаются! У кого-то просто денег не хватит по новой цене покупать, да и те, у кого денег хватает, три раза подумают.

– Правильно. Бывали и обратные ситуации, но очень редко, человек может за всю жизнь не столкнуться с таким ни разу. А ещё если покупателей много, то такое снижение происходит равномерно, без скачков – потому что при небольшом повышении цены уходят не все покупатели разом, а небольшая их часть. Ещё вопрос – что будем считать целью бизнеса?

– Понятно, прибыль! А что, бывает по-другому?

– Бывает. Но об этом как-нибудь в другой раз поговорим, если к слову придётся. И, наконец, пара слов о затратах.

Затраты можно поделить на переменные (которые зависят от объёма продаж, например, – затраты на закупку товаров в магазине: чем больше товаров будет продано, тем больше было потрачено на их закупку) и постоянные (например, аренда магазина – она не зависит от того, сколько товаров было продано в этом месяце). Бухгалтеры делят затраты по-другому: на прямые (те, которые прямо могут быть отнесены на какой-то товар) и косвенные (их часто называют накладными) – те, которые так отнесены быть не могут. Экономисты обычно пользуются данными бухгалтерии.

В большинстве случаев прямые затраты – переменные, а косвенные – постоянные. Так пока и будем считать. Про отличие между ними поговорим попозже. Для переменных затрат можно определить затраты на единицу товара, поделив общую сумму затрат на количество товара. Если предприятие занимается только перепродажей, без производства, то переменные затраты на единицу товара будут равны закупочной цене.

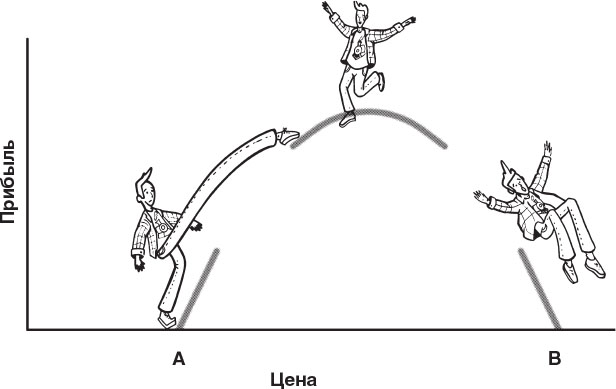

И теперь, когда основные условия оговорили, посмотрим, как меняется прибыль предприятия в зависимости от цены. Вначале рассмотрим «маржинальную» прибыль, т. е. прибыль без учёта постоянных затрат. Она равна разнице между выручкой и переменными затратами.

Если цена продажи такая же, как переменные затраты на единицу товара, то прибыль от продаж будет равна нулю.

– Понятное дело, – протянул Самокатов. – Если от продажи каждого товара прибыль нулевая, то сколько ни продавай – прибыли не получишь.

– Верно. На графике я обозначил этот случай точкой А.

РИС. 1. ЗАВИСИМОСТЬ МАРЖИНАЛЬНОЙ ПРИБЫЛИ ОТ ЦЕНЫ

А с другой стороны, если всё увеличивать и увеличивать цену, то, когда ни будь наступит момент, что ни одна единица товара не будет продана.

Однажды Василий шёл по одесскому Привозу. И тут у него над ухом раздалось: «Сэмачка, сэмачка, сэмачка!»

Когда слух восстановился, Василий спросил:

– Почём сэмачка?

– За десять.

– Это больно. Мадам, а в честь чего у всех сэмачка за пять, а у вас – за десять?

– В честь того, что десять больше пяти.

«Логично», – подумал Василий. Но семечки покупать не стал.

И если продажи равны нулю – то и маржинальная прибыль тоже будет равна нулю (точка B на графике).

При цене между A до B продажи будут отличаться от нуля, а разница между ценой и переменными затратами на единицу товара будет положительной. И, значит, в этом промежутке мы всегда будем получать маржинальную прибыль.

При увеличении цены, начиная от цены A, кривая маржинальной прибыли на нашем графике будет двигаться вверх. А в точку B график приходит сверху.

Значит, при некоторой цене, рост маржинальной прибыли, за счет падения спроса, сменится на её снижение. При этой цене и будет получена наибольшая прибыль.

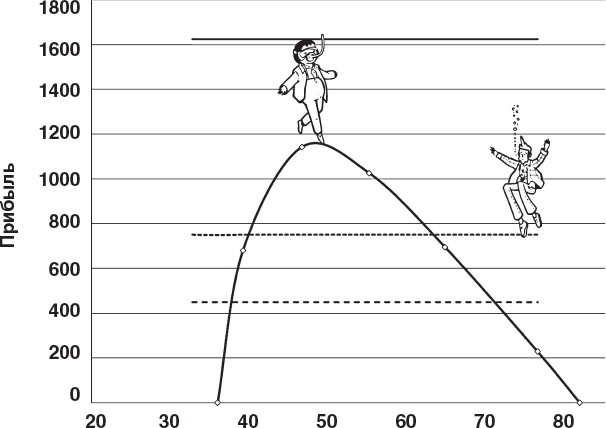

– Но это же не прибыль предприятия, – задумчиво сказал Самокатов, – у нас же кроме переменных затрат есть ещё и постоянные!

– Есть. Но постоянные затраты не зависят от цены. А это значит, что они могут быть изображены на графике как линия параллельная оси цены. Общая прибыль предприятия в этом случае будет равна разности между маржинальной прибылью и постоянными затратами.

РИС. 2. ПОСЛЕДСТВИЯ ЗАВЫШЕНИЯ ЦЕНЫ ПРИ РОСТЕ НАКЛАДНЫХ РАСХОДОВ

Получается, что, независимо от того, какой уровень постоянных затрат, наибольшая прибыль будет получена при том же значении цены, при котором достигается наибольшая маржинальная прибыль.

Можно сказать, что переменные затраты характеризуют стоимость собственно продукта, а постоянные затраты – стоимость предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

В своем блоге на популярной платформе одна девушка, тату-мастер, объясняла почему у неё высокие цены. Рассказала об одноразовых иглах, красках, упаковке рабочего места, рекламе и т. д. А закончила так: «И я тоже кушаю. Оплачиваю квартиру, одеваюсь, куда-то хожу, да что там, даже дышу. Поэтому не пишите мне, почему так дорого. Потому что. Потому что небо голубое, а трава зелёная».

Милой барышне следовало бы знать: рынку всё равно, едите ли вы омаров или доширак, живёте в трёшке в центре или в студии на окраине вместе с двумя подружками. Рынок предпочтёт при прочих равных того, кто запросит дешевле, и вам клиентов может не хватить и на доширак.

Если же постоянные затраты превышают наибольшую маржинальную прибыль, тогда при этой же цене предприятие получит минимальные убытки от продажи товара.

Обрати внимание, что все это не зависит от того, есть на рынке конкуренты, или нет. Всё равно при увеличении цены когда-нибудь продажи обнуляться – просто не найдётся человека с такими деньгами, будь это хоть средство для бессмертия.

Про конкуренцию потом поговорим отдельно.

– Ну, это всё общие рассуждения. Говоришь, говоришь, графики, точки… Голова пухнет. Причём тут котельный завод? – не удержался Самокатов.

– Ты не спеши. Сейчас дойду до ситуации на твоем бывшем заводе. Проблемы там начались из-за того, что использовали определённый (традиционный) метод назначении цены.

Как этот метод работает?

Прежде всего, для товара определяются прямые затраты. К ним добавляется доля косвенных затрат, приходящихся на единицу товара. Для этого берут общую сумму косвенных затрат, и делят пропорционально какой-то величине (обычно за базу берут прямые затраты на оплату труда по видам товаров). К полученной в результате вычисления себестоимости прибавляется прибыль (обычно – определённый процент от той же себестоимости). Итоговый результат и принимают за окончательную цену.

Метод (он называется методом полных затрат) широко распространен, поскольку, во-первых, не требует усилий по изучению спроса, а, во-вторых, страхует от случая, когда выручка не покрывает всех расходов, включая постоянные. Этот метод используется на подавляющем большинстве производственных предприятий России и стран СНГ. Да и в мире это, наверное, самый распространённый метод.

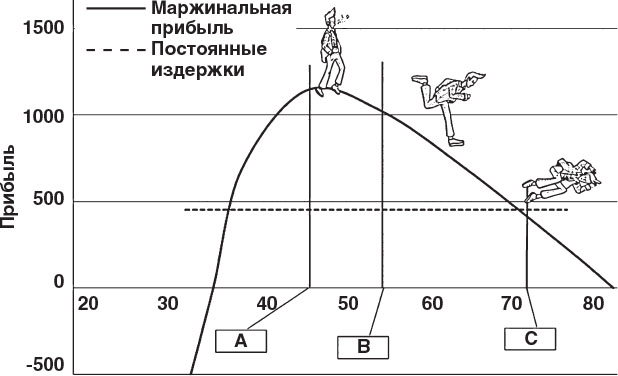

А теперь посмотрим, что случилось на твоём котельном заводе. Предположим, из-за случайных колебаний спроса в какой-то промежуток времени продано меньше продукции, чем обычно.

РИС. 3. КАК ПРОИСХОДИТ РАЗОРЕНИЕ ПРЕДПРИЯТИЯ, ИСПОЛЬЗУЮЩЕГО МЕТОД ПОЛНЫХ ЗАТРАТ

В результате величина косвенных затрат на единицу продукции (а с ними и подсчитанная в соответствии с принятым методом полных затрат цена) возрастает. Поскольку по большей цене будет продано меньшее количество товара, в следующем периоде повышение рекомендованной цены повторится. Непрерывный процесс повышения цены и снижения объема продаж будут продолжаться до тех пор, пока производство полностью не остановится.

– И что же, на всех предприятиях так? – спросил Самокатов.

– Так я ни к каким особенностям конкретного предприятия не привязывался. Рассуждения общие – значит, и выводы общие. Если, конечно, предприятие работает на рынке, где много покупателей[2].

На стене пансионата тускнел серп и молот художника Карачарова.

– Понятно, – сказал Василий.

И немедленно выпил.

День второй

Самокатов узнаёт, что, кроме затратных есть и рыночные методы назначения цены

Уже солнце повсюду разлило своим светом новый день, когда мы снова встретились с Василием после вчерашней беседы.

– Ну что, теперь твоя очередь рассказывать историю, – бодро сказал мне Самокатов.

– Работали мы тогда с озёрским заводом. Предприятие (новейшее на то время, построенное в 1985 году, и предназначенное для выпуска самого передового авиационного оборудования) находилось в тяжелом положении, и одной из задач было найти способы загрузки оборудования. Стали смотреть ассортимент продукции, которая выпускалось заводом в предыдущие годы.[3] Я обратил внимание на стеклопластиковые трубы для нефтяных качалок. За два года до описываемых событий предприятие выпускало их небольшими партиями, и они были рентабельны. Было предложено восстановить их производство. Но этому стал сопротивляться экономический отдел. Оказалось, что загрузка предприятия за два года уменьшилась, и трубы, при рыночной цене, оказывались убыточными – на них распределялись большие накладные затраты. Под нажимом управляющего производство труб все-таки было восстановлено, однако время было потеряно, и предприятие обанкротилось.

Одной из причин (наряду с поздно предпринятыми организационными мерами) разрушения мощнейшего предприятия с новейшим оборудованием стало использование в ценообразовании метода полных затрат.

Я потом находил схожие истории предприятий, чьи отчёты остались в архивах РЦП. Так что это не отдельный случай, а общая проблема.

– Ерунду городишь. У каждого предприятия бывают ситуации, когда спрос падает. По-твоему, получается, что на всех на них пойдёт такой процесс остановки. Почему же тогда у нас ещё предприятия работают?

– А почему твой котельный завод до сих пор работает?

– Да пришёл этот козёл, и приказал снизить цены.

– Так часто и бывает. Когда спрос совсем уж бессовестно падает, руководство предприятия переходит на ручное управление, и просто запрещает повышать цены в соответствии с методом полных затрат. Не всегда это помогает, часто вмешательство в процесс назначения цены происходит слишком поздно.

Но и в тех случаях, когда вмешательство помогает, коренных перемен не происходит. Когда ситуация приходит в норму, руководство снова передаёт ценообразование экономическому отделу, который продолжает действовать по своим стандартным методикам. До следующего кризиса.

– Да, тот козёл так в итоге и сделал. Но ведь не всегда начальство вмешивается – но предприятия пачками не разоряются?

– Да, чаще подруливание происходит автоматически.

Представь, что закупили материалы, они какое-то время лежали на складе, потом производственный процесс – а он может длиться месяцами. Потом готовая продукция лежит на складе. Цены на материалы в себестоимости считаются на момент закупки. А инфляция-то не стоит на месте! И к моменту, когда пришло время продавать, расчётная цена по методу полных затрат окажется ниже, чем могла бы быть по новым ценам на материалы. А, значит, более приемлемой для покупателя. И чем дольше лежит у нас товар на складе, тем выше цены у конкурентов, и тем больше растёт спрос на товар с зафиксированной ценой.

Но такой механизм работает при невысокой, и, самое главное, постоянной инфляции.

Что такое гиперинфляция – можно почитать у Ремарка:

«Тогда была инфляция. Мое месячное жалованье составляло двести миллиардов марок. Деньги выплачивали дважды в день, и после каждой выплаты предоставлялся получасовой отпуск, чтобы обежать магазины и что ни будь купить, пока не вышел новый курс доллара, и стоимость денег не снизилась вдвое.»

При такой инфляции, за сколько бы не продать товар – продажа становится невыгодной.

Да и снижение инфляции жизнь предприятия осложняет. А уж дефляция, когда цены со временем снижаются, вообще может привести к тому, что товар так и останется непроданным.

– Вон оно как! А я всегда думал, что инфляция – это плохо, а снижение цен – хорошо.

– Как дефляция может быть хорошей для предприятия, если оно купило материалы или товары задорого, а продавать должно дешевле? Можно было бы думать, что дефляция на пользу людям, потребителям, – но они ведь не только потребители, но и работники. А какая им польза от низких цен, если предприятие разорилось, и они вообще ничего не получают? Поэтому центробанки всех стран стремятся не допустить дефляции, и создать условия для умеренной инфляции. Но, конечно, всё хорошо в разумных пределах. Впрочем, и при большой инфляции (которая, увы, похоже, надвигается на весь мир) правильно назначать цены очень и очень важно. Если промахнёшься – уже трудно исправить.

В целом, если метод полных затрат кое-как работает в стабильной обстановке, то при кризисе он убивает предприятия на раз. А убив, не даёт подняться.

– Может быть, ну их нафиг, эти косвенные затраты? Ведь видно же из твоих графиков, что на оптимальную цену они не влияют, – поинтересовался Самокатов.

– Не влияют. Допустим, цена, определенная по методу полных затрат, вдруг случайным образом совпадет с оптимальной ценой. Но при изменении косвенных затрат или объема производства в ту или другую сторону предприятие тут же пересчитывает назначенную цену. Была цена оптимальной – а стала отличаться. Только угадаешь, как приходится менять, причём не по своей воле.

Так что у метода полных затрат множество недостатков и лишь два достоинства – простота, и то, что цена автоматически охватывает все затраты. Но это второе «достоинство» совершенно не мешает предприятиям, использующим этот метод, разоряться.

Возможно ли назначать цену, ориентируясь на затраты, и при этом не учитывать косвенные затраты? Вполне. Такой подход называется методом прямых затрат.

Суть метода в том, что прибыль прибавляется не к полным затратам, а к прямым. При этом косвенные расходы не распределяются по отдельным товарам, а погашаются из разницы между суммой выручки и прямыми затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной». Процент прибыли при этом выбирают больше, чем в случае метода полных затрат, чтобы, после вычитания косвенных расходов, постараться не попасть на убытки.

Обычно метод прямых затрат применяют торговые предприятия.

Вроде бы, основные недостатки метода полных затрат в нём устранены. Но позволит ли он найти действительно оптимальную цену?

Допустим, есть два товара. У одного из них спрос с повышением цены падает быстро, а у второго – медленно. Как думаешь, для которого из них оптимальная цена (при одинаковых переменных затратах) будет выше?

– Наверное, у того, у которого цена падает медленнее? – предположил Самокатов.