Бретт Кинг

Банк 4.0: Новая финансовая реальность

● «В эпоху данных мы должны отказаться от желания контролировать всё вокруг. Монополия – идея из индустриальной эпохи. Мы просто хотим помогать людям, а не быть монополией. Мы хотим соединять людей».

● «Мы обеспечиваем проведение платежей, логистику и доставку. Мы можем доставить покупку в любую точку Китая за 24 часа. Для Пекина и Шанхая это слишком медленно, но мы хотим построить инфраструктуру по всему Китаю, чтобы дать к ней доступ жителям сельских районов. Однако мы никогда не станем логистической компанией. Мы будем работать с другими игроками по этому направлению. Мы лучше сосредоточим усилия на том, что другие не могут или не хотят делать. Мы займемся тем, что не по силам малому и среднему бизнесу. Наши конкуренты – только те компании, которые не делятся своими достижениями и не сотрудничают с другими».

● «Если на этапе стартапа вам трудно, знайте: у нас тоже было так, но еще у нас была цель, и мы ее достигли. Сегодня мы стали крупной компанией, но, если мы остановимся и не будем делиться богатством с другими, нас возненавидят. Поэтому мы хотим каждого сделать богаче. Если вы единственный богач в деревне бедняков, бедняки вас убьют».

● «Alibaba – инструмент для всех, и он должен приносить пользу каждому, особенно молодежи. Помните, я был учителем. Всякая компания в конечном счете исчезнет. Я хочу, чтобы люди уважали Alibaba, но не потому, что мы продаем много товаров, а потому, что мы помогли молодым людям и обществу».

● «Менеджмент. Это слово подходит обычным организациям. В Alibaba мы говорим скорее об управлении экономикой, потому что работаем с большим количеством зависящих от нас компаний-партнеров. Если у предпринимателя есть идея, мы даем ему площадку, чтобы эту идею реализовать. Маркетплейс Alibaba позволяет искать покупателей и продавцов, иметь доступ к вычислительным мощностям на базе облачных технологий, распространять и доставлять товары. К 2036 году мы построим экономику, в которой 100 миллионов предпринимателей смогут обслуживать миллиарды пользователей. Мы не будем владеть этой экономикой. Мы просто будем ею управлять».

● «Ключевая идея для нас на будущее десятилетие – выдающийся клиентский опыт, подкрепленный технологиями».

● «Появление финансовых технологий дало новые силы финансовому сектору. Я хочу сделать то же для потребителей, чтобы они получили равный доступ к финансированию. Не хочу, чтобы люди ждали, пока им дадут денег из жалости. Я хочу, чтобы благодаря повышению доступности финансовых услуг у них появились новые возможности, а нужные вещи можно было получить намного быстрее и проще».

● «Этот год сильно отличается от того, что было пять лет назад. В этом году мы сосредоточились на теме "сделано в интернете". Новая эпоха требует по-новому взглянуть на бизнес-модель, потребителей, цепочку поставок и способы финансирования. Больше десяти лет я призываю всех ретейлеров, производителей и банки сделать это как можно скорее. У вас осталось не так много времени».

Рисунок 2. Джек Ma на мероприятии Alibaba «Сделано в интернете» («M@de in Internet») в Китае

В заключение приведу 10 главных правил Джека Ма для предпринимателей.

1. О погоне за мечтой: мечтайте о великом.

2. Помните: чем больше проблема, тем лучше возможность.

3. Пусть сегодня трудно, но послезавтра будет прекрасный день.

4. Сосредоточьтесь на клиенте, остальное приложится.

5. Учитесь у конкурентов, но никогда не повторяйте за ними.

6. Важнее быть лучшим, чем первым.

7. Ищите возможности во время кризиса.

8. Используйте сильные стороны конкурентов против них.

9. Не зацикливайтесь на ошибках.

10. Команда должна работать на достижение цели, а не на руководителя.

Инновации для Alipay?

Система эскроу-платежей Alipay появилась во времена, когда данные пересылали по факсу. Обмен сообщениями по факсу между банком и продавцом при посредничестве Alibaba обеспечивал выполнение заказов, размещенных на Taobao. Но прошло пять лет, и формат обмена данными стал совершенно другим.

Летом 2011 года Alipay предложила упростить проведение платежей посредством использования новой системы QR-кодов, совершив революцию, результатом которой стало полное преобразование платежной среды в Китае. На тот момент население Китая мало пользовалось кредитными и дебетовыми картами, зато мобильный телефон имелся у каждого – но платить с его помощью было непросто. Появление системы QR-кодов в корне изменило ситуацию. Когда-то мобильное приложение вывело Starbucks в число ведущих игроков отрасли онлайн-платежей в США; для Alipay таким прорывом стали QR-коды: при оформлении заказа генерировался уникальный QR-код, который продавец мог отсканировать считывателем штрихкода или камерой смартфона, а система списывала средства с кредитной карты клиента или с предоплаченного счета в Alipay.

Впрочем, новое решение создало некоторые проблемы, поскольку Джек Ма неосторожно выделил бизнес Alipay в самостоятельную организацию, не дождавшись одобрения компаний Yahoo и SoftBank, которые тогда владели 40 % и 30 % акций Alibaba соответственно. Выделение было необходимо, так как Alipay не могла продолжать работу в качестве платежной системы, не имея государственной лицензии на прием платежей в пользу третьих лиц. Условием получения лицензии было выделение Alipay в специализированную организацию по проведению платежей. В конечном счете противоречие разрешилось: стороны договорились, что определенная доля прибыли Alipay будет направляться обратно в Alibaba, но неприятный осадок у инвесторов всё равно остался.

День холостяка[46] – лишь одно из мероприятий, придуманных для продвижения мобильных платежей в Китае; его истоки восходят к борьбе платежных систем Alipay и WeChat Pay за клиентов в день «красных конвертов», когда люди вручают друг другу денежные подарки по случаю китайского Нового года.

Идея появилась в 2014 году, когда компания Tencent предложила 400 миллионам пользователей мессенджера WeChat отправлять друг другу виртуальные красные конверты, средства из которых поступали на мобильные счета. Этот рекламный ход дал небывалый результат: было отправлено 40 миллионов конвертов на рекордную сумму в 400 млн юаней (64 млн долларов). Джек Ма назвал этот момент «своим Перл-Харбором» и в 2015 году сделал ответный и более сильный ход, объявив, что раздаст 190 миллионам пользователей Alipay подарки («деньги на счастье») на сумму более 600 млн юаней (96 млн долларов), если они воспользуются сервисом компании по отправке красных конвертов. Через несколько часов Tencent пообещала подарить тем, кто использует ее сервис виртуальных красных конвертов, 800 млн юаней (125 млн долларов), и заблокировала пользователям Alipay доступ в WeChat. Tencent и WeChat выиграли эту битву: 18 февраля пользователи WeChat отправили более миллиарда виртуальных красных конвертов, тогда как пользователи кошелька Alipay Wallet – всего 240 миллионов. Как видим, соперничество этих двух игроков можно назвать весьма напряженным.

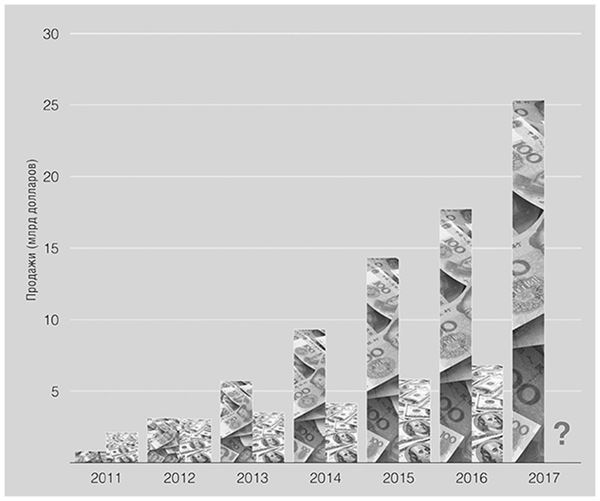

Рисунок 3. в День холостяка Alipay ставит мировые рекорды по объему операций: платежная система Visa обрабатывает в среднем 1750 транзакций в секунду и 24 000 на пике – в День холостяка Alipay далеко превосходит эти показатели, обрабатывая более 300 000 транзакций в секунду

Тем временем Alipay начала осваивать другие сферы – например, создала сберегательный фонд для хранения неиспользуемых средств клиентов. Получивший название Yu’e Вао (как говорилось выше, это значит «остатки сокровищ»), фонд позволяет переместить средства на балансе клиента в системе Alipay на счет, где на них начисляются проценты. Западные СМИ назвали Yu’e Вао «фондом денежного рынка», но в Ant Financial считают иначе – для них это просто способ зарабатывать проценты на неиспользуемых средствах, нежелание упускать представляющиеся возможности.

Следующий шаг был сделан в 2014 году, когда китайские регуляторы разрешили частным компаниям получать банковские лицензии. В результате в 2015 году Ant Financial открыла онлайн-банк MYbank, доли участия в котором, помимо 30 % у Ant Financial, также принадлежат Fosun Industrial, Wanxiang Sannong и Ningbo Jinrun – трем китайским конгломератам, инвестирующим в сельское хозяйство, страхование, машиностроение и другие отрасли. Первоначальные капиталовложения основателей составили 4 млрд юаней (около 644 млн долларов). Однако самый важный партнер MYbank – Alibaba, так как большинство кредитных предложений формируется на основе истории транзакций пользователей на площадках Taobao и Tmall.

Основное направление деятельности MYbank – поддержка малого бизнеса на Taobao, где представлено более пяти миллионов предпринимателей. Как сказал во время запуска MYbank его исполнительный председатель Эрик Цзин, банк видит свою миссию в том, чтобы «удовлетворять потребности людей с ограниченным доступом к финансовым сервисам в Китае» и «предлагать доступный кредит малым и микропредприятиям».

Вот пример: владелец магазина, торгующего вяленой говядиной, подписывается на услуги Taobao. Каждый раз, получая заказ на площадке, он может сразу обналичить деньги посредством краткосрочного микрокредита от MYbank. За последние пять лет данный владелец магазина получил 3795 таких кредитов, то есть в среднем по два в день, на разные суммы: от 3 юаней (полдоллара) до 56 000 юаней (8000 долларов).

Опираясь на опыт, накопленный в рамках работы с MYbank, Alibaba открыла свои сервисы для использования другими китайскими банками, в 2013 году выделив облачную службу в отдельное направление АН Cloud for Financial Services, или сокращенно Ali Finance Cloud.

Создание Ali Finance Cloud дало Ant Financial мощный толчок для развития. Компания подала заявку на получение лицензии для MYbank и, естественно, должна была обеспечить наличие автоматизированной системы с запасом прочности на будущее, но решила не искать внешнего разработчика, а создать систему целиком за счет внутренних ресурсов.

Для Китая нет ничего необычного в стремлении банка создать автоматизированную систему своими силами, но Ant Financial пошла дальше, решив продавать свое решение на базе облачной технологии другим китайским банкам. Возможности предлагаемого решения чрезвычайно широки: в числе прочего доступны такие функции, как управление рисками, кредитование, прием и хранение вкладов, мобильные приложения, инфраструктура как услуга (infrastructure-as-a-service, IaaS), платформа как услуга (platform-as-a-service, PaaS), процедура «знай своего клиента» (know-your-customer, KYC) и многие другие.

Сложно переоценить потенциальное влияние АН Finance Cloud на китайский банковский сектор, да и на мировой рынок вообще. Освоение и распространение АН Finance Cloud в Китае случилось очень быстро: сейчас сервис используют около 40 организаций, в том числе банки, поставщики платежных услуг и даже пиринговые (peer-to-peer, P2P) платформы.

Компания Ant Financial: сделать Китай лучше

Одна из удивительных особенностей Ant Financial – то, как компания формулирует свои принципы и миссию, которая заключается в использовании технологий на благо общества и экономики. Вот что говорится во вступлении к «Отчету об устойчивом развитии» за 2016 год[47].

История человеческой цивилизации, если максимально упростить, состоит в том, что не самый сильный биологический вид быстро занял место на вершине экологической цепи, применив способности к познанию и развивая сельское хозяйство, промышленность, науку и технологии. Сейчас люди живут в золотом веке так называемой третьей промышленной революции.

Как технологическая компания мы видим цель в том, чтобы с помощью технологий вернуть общество к исходному состоянию, то есть к простоте, равенству и свободе, и уже сейчас работаем над этим. Например, возьмем повседневные дела – есть ли способ делать их легко, не стоя в очередях, не упрашивая других помочь или вовсе не выходя из дома? Это принцип простоты. Могут ли старушка и президент банка воспользоваться одинаково качественным и одинаково удобным финансовым сервисом? Это принцип равенства. Можем ли мы отказаться от сложных паролей, наличных, идентификационных карточек и паспортов, можем ли оплачивать счета, проходя идентификацию по лицу, с учетом привязанных к нему кредитных данных?

Технологии – основа этого видения и, что еще важнее, этого бизнеса. Например, компания открыто заявляет, что кредитоспособность – пропуск в лучшее общество. Раньше ее оценка вызывала затруднения: нужно было знать кредитную историю человека, но для этого он должен был ее иметь.

Сегодня ситуация изменилась благодаря развитию облачных вычислений, процессов машинного обучения и алгоритмов работы с большими данными. Кредитоспособность, которая раньше воспринималась как моральная оценка, сегодня становится наглядным количественным показателем, ее можно оценить и использовать в реальном времени. Так, компания Ant Financial создала инновационную систему оценки кредитного риска Zhima Credit, которая позволяет множеству людей получить доступ к кредиту и повысить уровень жизни.

Кредитный рейтинг в системе Zhima Credit зависит от финансового поведения и благонадежности и служит подтверждением того, что человек сможет заплатить по обязательствам. Скоринговая система Zhima Credit подкрепляется работой интеллектуальной системы принятия решений, представляя собой ключевой компонент функционирования Ant Financial, обеспечивающий тщательную оценку благонадежности клиента и рисков в реальном времени. Как следствие, например, фермер, не имеющий банковской справки о состоянии счета, может получить кредит на покупку удобрений и семян в сервисе MYbank.

Суть деятельности Ant Financial удачно иллюстрируют истории ее партнеров и клиентов.

Возможность рассчитывать кредитные рейтинги в системе Zhima Credit, оценивать кредитоспособность, выдавать микрозаймы и обеспечивать доступность финансовых услуг возникает прежде всего благодаря аналитике и управлению рисками в реальном времени. Поэтому компании Ant Financial удается следовать заявленной стратегии «3-1-0»: заполнение заявки на кредит займет три минуты, перевод денег на счет заявителя будет осуществлен за одну секунду, и всё это без вмешательства человека в процесс принятия решения.

Сервис MYbank уже помог многим низкоквалифицированным рабочим, студентам и рабочим-мигрантам начать новую жизнь. К концу апреля 2017 года – всего за два года – 6,5 миллиона человек получили кредитов на сумму более 800 млрд юаней (125 млрд долларов).

Таким образом, кредитоспособность становится синонимом материальной обеспеченности как способа справляться с трудностями и реализовывать мечты. Но кредитоспособность также имеет непосредственное отношение к тому, как устроено и управляется общество. Она тесно связана с повседневной жизнью каждого человека. Применение технологий, открывающих каждому доступ к кредитным средствам, создает более инклюзивную экономику и обеспечивает большее социальное равенство.

В Ant Financial уверены, что в ближайшем будущем камеры в ресторанах, метро и аэропортах смогут автоматически узнавать кредитный статус человека. Люди будут выходить из дома без мобильного телефона, без наличных и даже без удостоверения личности. Они смогут пойти куда угодно, а идентификация будет осуществляться по лицу. Фотография в облаке и массив больших данных о кредитоспособности человека станут для каждого члена общества новым паспортом. Благонадежному человеку будут рады везде, а неспособному выполнить обязательства будут отказывать на каждом шагу.

Именно поэтому кредитоспособность – крайне важный фактор развития Ant Financial, китайского общества и экономики. Компания регулярно выступает медиатором между теми, кому можно доверять, и теми, к кому доверия нет. Вот почему данные скоринговой системы Zhima Credit используются Верховным народным судом Китая для наказания недобросовестных заемщиков. К январю 2017 года благодаря Zhima Credit Верховный суд привлек к ответственности более 730 000 недобросовестных должников, почти 50 000 из которых в итоге погасили задолженность. Это еще одна цель Ant Financial – использовать показатель кредитоспособности для улучшения общественного порядка и сделать добросовестность высоко ценимым в обществе качеством.

Люди, родившиеся в 1990-х годах, выросли в условиях растущей популярности как концепции, так и практического применения понятия кредитоспособности. Например, один из четырех китайцев, родившихся после 1990 года, использует Ant Credit Pay для финансирования текущих расходов. Следовательно, эти люди лучше понимают важность кредитного статуса и ценят кредитоспособность больше, чем представители старшего поколения. По данным Ant Credit Pay, 99 % китайцев, родившихся в 1990-х годах, вовремя осуществляют платежи по кредитам. Так формируется общество, где ценится и укрепляется добросовестность.

На конференции партнеров Alibaba в Ханчжоу в июле 2017 года, где мне посчастливилось побывать, выступали представители множества самых успешных бизнесов платформы Taobao. Многие из них – молодые люди, занявшиеся бизнесом. Что примечательно, некоторые предприятия расположены в сельских районах – и работают нормально. Общество быстро меняется – и в Китае, и (посредством созданной цифровой платформы) в мире вообще. Стать предпринимателем может любой и везде, даже в самой отдаленной деревне, нужен только доступ в интернет, который люди всё чаще получают с помощью смартфона.

Но Ant Financial интересует не только торговля и общественная мораль. Важно подчеркнуть, что в первую очередь это совсем не финансовая организация. Это технологическая компания, подчинившая технологии задаче улучшения общества и экономики. Яркое подтверждение – сотрудничество компании с государственными органами.

Наконец, еще один важный элемент стратегии Ant Financial – озеленение планеты. Здесь инструментом стала программа геймификации[48] Ant Forest.

В основу Ant Forest легла методика учета выбросов углекислого газа в рамках системы Alipay – крупнейшей в мире платформы для персонального учета таких выбросов. Пользователи получают информацию об эффективных способах энергосбережения и снижения количества выбросов. Это первая система, работающая по принципу возбуждения массового интереса к экологическим инициативам, а не их повсеместного навязывания. В частности, Ant Forest мотивирует пользователей вести более экологичный образ жизни, используя общественный транспорт, электронную оплату счетов за коммунальные услуги и заказ билетов онлайн. Это также первая в мире система, которая вовлекает сотни миллионов человек в добровольную работу над снижением объемов выбросов углекислого газа, а не заставляет участвовать в ней в приказном порядке.

Встроенный банкинг: понимание вместо продажи

Сегодня Ant Financial – единственная в мире компания, поставившая целью создание глобальной и общедоступной финансовой платформы. Платформы, которая потенциально может обеспечить поддержку и дать возможность установить контакт 7,5 миллиарда человек в реальном времени. Как минимум эта платформа даст доступ к финансированию всем тем, кто сейчас находится вне финансовой системы, предлагая подключение через мобильную сеть с помощью несложных технологий, совместимых с оборудованием мобильных операторов всех стран.

Стратегия Ant Financial основана на том, чтобы искать в других странах компании, которые предлагают платежный сервис в виде электронного кошелька, инвестировать в них и передавать им свои технологии. Вполне возможно, что в конце концов именно базовые технологии Alipay и Ant Financial лягут в основу повсеместной инфраструктуры электронных кошельков, образовав единый глобальный платежный сервис.

Во-первых, они инвестируют в эквивалентные продукты и услуги на похожих рынках, таких как Индия и Таиланд. Именно поэтому руководители Ant Financial говорят о расширении доступа к финансовым услугам, и это очень удачная стратегия для сервиса мобильных кошельков. Так, в сентябре 2015 года они вложили 680 млн долларов в индийский сервис Paytm – как раз накануне денежной реформы[49], побудившей индийцев открыть в Paytm 200 миллионов мобильных кошельков. В ноябре 2016 года Ant Financial заключила соглашение с таиландской компанией Ascend Money, которая также предлагает сервис электронных кошельков. Ant Financial обязалась помочь Ascend Money увеличить объем онлайн-и офлайн-платежей и расширить экосистему финансовых сервисов. Стоит отметить, что, хотя Ascend Money находится в Таиланде, она работает также в Индонезии, на Филиппинах, во Вьетнаме, Мьянме и Камбодже.

В феврале 2017 года Ant Financial объявила о привлечении 3 млрд долларов заемных средств на расширение инвестиционного портфеля и, что любопытно, вышла на американский рынок с предложением купить компанию MoneyGram за 880 млн долларов. За этим последовали стратегические инвестиции в корейский сервис обмена сообщениями Какао, предлагающий услуги платежей Какао Pay, а в марте 2017 года была увеличена доля участия в Paytm, благодаря чему Ant Financial стала основным владельцем сервиса.

Тем временем, помимо решения задачи по повышению доступности финансовых услуг, Ant Financial также развивала бизнес в США и Европе. В конце 2015 года китайцы заключили сделку с компанией Wirecard, получив доступ на европейский рынок розничной торговли: теперь продавцы могли использовать их кошельки для расчета с китайскими туристами. Затем последовало партнерское соглашение с компанией Ingenico, укрепившее позиции Ant Financial в Европе, а также сделка с компанией First Data с выходом на рынок Северной Америки.

СМИ освещали сделки с Wirecard, Ingenico и First Data только в контексте предоставления услуг китайским туристам, но это совсем не главное. Ant Financial – быстро развивающаяся компания, которая ни на миг не останавливается в стремлении к своей цели – стать глобальным мобильным кошельком номер один.

Такова миссия компании, озвученная генеральным директором Эриком Цзином в Давосе в январе 2017 года, когда он сказал: «Мы стремимся стать глобальной компанией. Наша цель – через десять лет с помощью технологий и в сотрудничестве с партнерами обслуживать два миллиарда человек… предоставлять сервисы тем, кому недоступны другие форматы обслуживания».

Стратегия Ant Financial кардинально отличается от стратегий финтех-компаний США и Европы, поскольку работает над автоматизацией рынка, на котором раньше не было ничего. Когда Alipay только начинала функционировать, в Китае не было электронной торговли. Ее создали Alibaba и Alipay.

В этом ключевое различие между китайской компанией и американскими интернет-гигантами, такими как Amazon и eBay: у них есть конкуренты с развитой сетью физических магазинов, работающие также онлайн, и у них изначально не было интеграции платежей. Американские компании-гиганты обслуживают развитый рынок и искушенных в плане онлайн-покупок пользователей, в то время как рынки, обслуживаемые Alibaba и Alipay, очень динамичны: китайские граждане начали переезжать из деревень в быстро растущие города, меняя работу в сельском хозяйстве на занятость на промышленных предприятиях, увеличивая доходы и вскоре переходя от бедности к достатку. Платежная система Amazon работает на базе автоматизированной расчетной палаты (automated clearing house, ACH), созданной целых 14 лет назад, – и эта особенность отражает одно из ключевых отличий Alibaba от американского торгового гиганта.

Запустив революцию в китайской торговле – и в реальном мире, и онлайн, – Ant Financial стала лидером, и сегодня ее представители говорят о всемирной экспансии цифровых финансовых услуг. Что особенно важно, клиентам предлагается не платежное приложение и не мобильный кошелек, а единая социальная, коммерческая и финансовая система. Представьте себе сервисы Facebook, Amazon и PayPal, интегрированные в одно приложение. Вот что предлагает Ant Financial.

Бизнес-модель этой компании основана на глубочайшем понимании потребностей клиентов, а не на кросс-продажах.

В данном разделе приведена сокращенная версия подробного исследования деятельности компании Ant Financial из новой книги Криса Скиннера «Цифровой человек». Полная версия включает пять интервью с сотрудниками организации – от программиста, который стоял у самых истоков, до главного разработчика стратегии, определяющего, каким будет завтрашний день компании, – и дает представление о прошлом, настоящем и будущем Ant Financial.