Андрей Вадимович Рукосуев

Инвестиционное проектирование

ВВЕДЕНИЕ

Развитие в России рыночной экономики связано с необходимостью решения целого ряда крупных социально экономических проблем, среди которых ведущую позицию занимает проблема инвестирования. Безотлагательность перехода отечественной экономики на инновационный путь развития требует активизации инвестиционной деятельности, прежде всего на уровне хозяйствующих субъектов – предприятий. Такой переход позволит реорганизовать трансформирующуюся экономику на основе наукоемкого производства и уйти от нарастающего отставания России от развитых стран мира в различных сферах. Исследование проблем инвестирования постоянно находится в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают основы хозяйственной деятельности, определяя процесс экономического роста страны в целом. Долгосрочное вложение капитала в различные сферы и отрасли экономики России является одним из наиболее важных факторов развития страны. Переход к экономическим методам воздействия на эффективность хозяйствования обусловливает необходимость формирования нового механизма управления производством в целом и инвестиционным развитием в частности. От решения проблем инвестирования в существенной степени зависит подъем отечественной экономики, что в конечном итоге приведет к повышению благосостояния граждан, укреплению политической стабильности и возрождению авторитета страны в международном масштабе.

Структурно учебник состоит из введения, пяти глав и списка использованной литературы.

Первая глава посвящена организационно-экономическим основам такой экономической категории, как инвестиции.

Раскрыты экономическая сущность, способы финансирования инвестиций, дано понятие инвестиционному климату как институциональному пространству поведения инвестора. Немаловажную роль в инвестиционном процессе страны играют иностранные инвестиции.

Во второй главе представлена сущность инвестиционного поведения субъектов хозяйствования в современной трансформирующейся экономике страны. Раскрыты принципы и инструменты инвестиционного поведения фирмы в системе категорий инвестиционных отношений.

В третьей главе представлены классификация инвестиционных проектов и методы оценки их экономической эффективности. Раскрыто содержание бизнес-планирования инвестиционного проекта как важнейшей функции управления проектами и приведен пример составления финансового плана. Разработан алгоритм формирования инвестиционной стратегии предприятия.

Четвертая глава посвящена анализу инвестиционных рисков и методов управления ими с целью снижения негативных последствий рисковых ситуаций предприятия. Вводится понятие инновационно-инвестиционной деятельности предприятия как основы антикризисного управления и риск-менеджмента инноваций. Разработаны антикризисные инвестиционные стратегии, позволяющие снизить уровень рисков.

Заключительная пятая глава определяет экономическую сущность, жизненный цикл и финансирование инновационной деятельности. Представлена инновационно-инвестиционная деятельность и ее роль в развитии предприятия. Разработана система инвестирования собственных и заемных ресурсов в инновационные проекты предприятия.

Учебник написан по материалам отечественных и зарубежных публикаций, посвященных инвестиционному проектированию и управлению проектами. Все публикации, используемые при написании данного издания, представлены в списке использованной литературы. Авторы благодарны всем, кто оказывал существенную помощь в разработке и подготовке рукописи к изданию.

Глава 1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИЙ

1.1. Экономическая сущность и классификация инвестиций

Понятие “инвестиции” в широком смысле трактуется как вложение в будущее. Инвестиции – это любые средства, призванные служить удовлетворению будущих потребностей, для чего они отвлекаются от текущего использования и вкладываются в определенное дело; преобразование экономических ресурсов в действующие факторы, обещающее приносить экономическую выгоду или социальные блага. Производители вынуждены вначале приобрести или сами сотворить необходимые ресурсы, осуществить затраты, отвлечь на это средства, чтобы создать факторы производства. Лишь затем они возмещают, компенсируют эти затраты посредством продажи продукта, произведенного с использованием указанных факторов. Следовательно, в экономике неизбежно приходится вначале вкладывать в дело средства, создавать условия, предпосылки протекания производственных процессов и только затем получать желаемый результат.

Такая ситуация обычно имеет место применительно к долговременным вложениям капитала (инвестициям, эффект от которых достигается с запаздыванием по отношению к началу вложения).

Таким образом, инвестициями именуют вложения в основной капитал (основные средства производства), запасы, резервы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительное время.

Инвестиции обладают разветвленной структурой. В соответствии с подразделением капитала на физический и денежный формы инвестиций также подразделяются на материально-вещественную и денежную. Инвестиции в материальновещественной форме – это строящиеся производственные и непроизводственные объекты, оборудование и машины, направляемые на замену или расширение технического парка, увеличение материальных запасов и другие инвестиционные товары, призванные развивать и приумножать основные средства экономики, ее материально-техническую базу. Инвестиции в денежной форме, как явствует из названия, есть денежный капитал, направляемый на создание материально-вещественных инвестиций, обеспечение выпуска инвестиционных товаров. В отличие от централизованной экономики, где господствовал дефицит инвестиционных товаров и где наличия инвестиций в денежной форме недостаточно для решения проблем расширения и обновления производства, создания необходимой инфраструктуры, формирования материальных запасов, в рыночной экономике основная забота заключается в поиске денежных инвестиций, которые затем несложно превратить в доступный инвестиционный товар.

Валовыми инвестициями в производство называют инвестиционный продукт, направляемый на поддержание и увеличение основного капитала (основных средств) и запасов. Эти инвестиции складываются из двух составляющих, одна из которых, называемая амортизацией, представляет собой инвестиционные ресурсы, необходимые для возмещения основных средств, их ремонта, восстановления до исходного уровня, предшествовавшего производственному использованию. Вторая – чистые инвестиции – вложения капитала с целью увеличения, наращивания основных средств посредством строительства зданий и сооружений, производства и установки нового, дополнительного оборудования, модернизации действующих производственных мощностей.

Наряду с инвестициями в отрасли материального производства значительная часть их направляется в социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемых в них техники и технологии, осуществления инноваций. В научной и учебной литературе последних лет много говорится об инвестициях в человека, в человеческий капитал. Это особый вид вложений, преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни, расширение возможностей творческого участия человека в трудовой деятельности и повышении ее отдачи.

культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемых в них техники и технологии, осуществления инноваций. В научной и учебной литературе последних лет много говорится об инвестициях в человека, в человеческий капитал. Это особый вид вложений, преимущественно в образование и здравоохранение, направляемых на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни, расширение возможностей творческого участия человека в трудовой деятельности и повышении ее отдачи.

Реальные инвестиции – это вложение в отрасли экономики и виды экономической деятельности, обеспечивающие приращение реального капитала, т. е. увеличение средств производства, материально-вещественных ценностей, запасов, информационно-интеллектуальных ресурсов.

Финансовые инвестиции представляют собой вложения в акции, облигации, векселя и другие ценные бумаги и финансовые инструменты. Такие вложения сами по себе не дают приращения реального вещественного капитала, но способны приносить прибыль, в том числе спекулятивную, за счет изменения курса ценных бумаг во времени. Сама покупка ценных бумаг, например акций, не создает реального, физического капитала. Но если деньги, вырученные от продажи акций, вкладываются продавшей их компанией в производство, строительство, приобретение оборудования, то финансовые инвестиции становятся денежными вложениями в реальный капитал и превращаются тем самым в реальные инвестиции. Поэтому следует различать финансовые инвестиции, представляющие вложения с целью получения спекулятивной прибыли посредством купли-продажи ценных бумаг, и финансовые инвестиции, превращающиеся в денежный и реальный физический капитал.

Прямые финансовые инвестиции – это денежные вложения в уставной капитал хозяйствующего субъекта, в акции акционерного общества, осуществляемые с целью получения как доходов в виде дивидендов, так и прав на участие в управлении акционерной компанией. Контролирующими называют прямые инвестиции, обеспечивающие обладание контрольным пакетом акций, т. е. более чем половиной голосующих акций компании, тогда как инвестиции, обеспечивающие владение меньшим количеством акций, называют неконтролирующими.

В составе финансовых инвестиций выделяют портфельные инвестиции. Лица, вкладывающие деньги в ценные бумаги, приобретают в целях повышения доходности и снижения риска набор разнообразных видов ценных бумаг, именуемый портфелем.

Инвестиции с высоким уровнем риска называют рисковыми или венчурным капиталом. Чаще всего крупные рисковые инвестиции связаны с вложением в инвестиционные проекты, в новые сферы деятельности. Чтобы уменьшить риск каждого вкладчика такого капитала, капиталы многих вкладчиков объединяют, образуя фонд венчурного капитала.

Как уже говорилось выше, инвестиции в целом есть вложение денег, ресурсов на продолжительные сроки. В экономической теории различают долгосрочные и краткосрочные инвестиции. Краткосрочными считаются вложения на период от месяца до года. Это означает, что в течение данного срока происходит отвлечение вложенных средств, после чего они становятся фактором производства и начинают давать отдачу, приносят доход, прибыль. Долгосрочные инвестиции сопряжены с вложением средств на период от года до нескольких лет, иногда десятилетий. Например, вложения в человеческий фактор, в образование способны дать отдачу только после завершения обучения и практического приложения полученных знаний, что занимает многие годы.

В зависимости от того, кто инвестирует капитал, вкладывает средства, различают государственные, частные, иностранные инвестиции. Государственные инвестиции представляют собой государственные средства, вкладываемые в развитие экономики, отвлекаемые от текущего государственного потребления в целях обеспечения поддержания производства, социальной сферы и экономического роста. Инвестиции из средств государственного федерального бюджета, бюджетов субъектов Федерации и местных бюджетов называют бюджетными, тогда как инвестиции из других источников именуют внебюджетными. Частные инвестиции – это негосударственные вложения средств, принадлежащих компаниям, предпринимателям, населению. Иностранными называют инвестиции, поступающие из-за рубежа, они могут быть как государственными, так и частными.

Инвестиции теснейшим образом связаны со сбережениями, накоплениями государства, предприятий, населения. Для государства именно накопления, т. е. часть национального дохода, не расходуемая на текущее потребление, и есть основной внутренний инвестиционный источник. Предприятия, компании используют в виде инвестиционных средств накопления из прибыли. Сложнее просматривается связь между производственными инвестициями и сбережениями населения, домашних хозяйств. Если для государственного бюджета накопления, переходящие в инвестиции, являются тяжелой, но необходимой ношей, а для организации, компании производственные инвестиции из прибыли есть непременное условие существования и развития производства, то денежные сбережения населения непосредственно инвестициями не являются: они могут быть использованы для этих целей, например, банком, где хранятся эти сбережения. После того, как денежные средства населения попадают в банки, становятся вкладами, новый распорядитель вправе использовать их в качестве финансовых и реальных инвестиций. Таким образом, сбережения домашних хозяйств также способны стать активными производственными инвестициями, даже если это не входило в намерения их первичного владельца.

В итоге мы приходим к выводу, что накопления, сбережения всех субъектов экономики тем или иным путем переходят в инвестиции. Эти понятия часто сливаются, что дает основание отдельным экономистам-теоретикам ставить знак равенства между инвестициями и сбережениями.

Выделим три основных экономических субъекта – потребителей инвестиционных ресурсов. Это – государство в лице органов государственного управления, предприятия и предприниматели, а также население, представленное в виде совокупности домашних хозяйств.

В условиях рыночной экономики государство в значительной степени освобождено от обязанностей быть источником вложений капитала в производство, что характерно для централизованно управляемой экономики, но возрастает нагрузка, связанная с вложениями в социальную сферу, и не снижается груз инвестиций, требуемых для обеспечения экономической и военной безопасности. Вместе с тем осложняется сбор налогов, уменьшается поступление платежей и отчислений в государственную казну. Это явилось одной из причин тяжелого государственного инвестиционного кризиса в России периода 90-х гг. XX в.

Привлечение государством иностранных капиталов, которые вместо инвестиций становятся источниками покрытия других бюджетных расходов, затрачиваются на текущее потребление, имеет своим неизбежным последствием нарастание внешнего долга. Если полученные из-за рубежа денежные средства не вкладываются в производство, не обеспечивают его роста, то это приводит только к закабалению государства и его экономики. Государственная инвестиционная политика должна основываться на привлечении иностранных инвестиций в реальный сектор экономики, а не в качестве средств для очередного проедания и растаскивания по карманам умелых дельцов в союзе с государственными чиновниками.

Развитие рыночных отношений в России характеризуется все более широким использованием терминов “инвестиции”, “инвестиционная деятельность”, “инвестиционный прогресс”, инвестиционная привлекательность и целым рядом других, связанных с инвестиционной сферой. Ключевые понятия в этой области экономической науки являются для отечественной теории и практики относительно новыми и у ряда авторов имеют неоднозначную трактовку и требуют предварительного уточнения связанных с этим основных понятий.

До 80-х гг. ХХ в. в отечественной экономической литературе термин “инвестиции” для анализа процессов воспроизводства практически не использовался, инвестиции большей частью отождествлялись с капитальными вложениями.

В экономической науке сложилось два подхода к определению экономической сущности инвестиций: затратный и ресурсный. При затратном походе инвестиции рассматриваются как затраты на простое и расширенное воспроизводство основных фондов. Основой ресурсного подхода является выделение ресурсов как составляющего элемента инвестиций, т. е. финансовых средств, необходимых для воспроизводства основных фондов. Недостатком обоих подходов являлась статичная характеристика объекта анализа, недостаточное исследование инвестиций как целостного процесса.

Достаточно близким к современной трактовке понятия “инвестиции” является следующее определение: “Вложения в основной капитал (основные средства производства), в запасы, а также в другие экономические объекты и процессы, требующие отвлечения материальных и денежных средств на продолжительное время, именуются инвестициями” [30].

Данному определению близко следующее: “Инвестиции (от латинского investio – вкладываю, облачаю) – экономическая категория, выражающая долгосрочное вложение капитала в объекты предпринимательской деятельности с целью получения прибыли” [6].

Существуют и другие трактовки. Наиболее приемлемыми для использования в практической деятельности, на наш взгляд, представляются определения, данные в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений”. Согласно закону инвестиции это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта, а инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и(или) достижения иного полезного эффекта. В этом же законе дано и определение капитальных вложений. Это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

С 2004 по 2007 г. темпы роста инвестиций в основной капитал увеличивались опережающими темпами относительно динамики ВВП. Высокая инвестиционная активность в экономике была обусловлена значительными экспортными доходами, снижением налоговой нагрузки в отдельных сегментах экономики, увеличением государственных инвестиций и улучшением инвестиционного климата в целом. Среднегодовые темпы прироста инвестиций составляли около 15 %, в результате чего совокупные вложения в объекты основного капитала в реальном выражении выросли в 1,74 раза за четыре года.

В указанный период отмечалось увеличение склонности хозяйствующих субъектов к инвестированию. Если в 2004 г. на накопление основного капитала направлялось 58,8 % сберегаемого в экономике дохода, то в 2007 г. – более 65 %. Вследствие активизации инвестиционной деятельности ускорилось обновление основных средств и снизилась изношенность фондов. Так, коэффициент обновления основных фондов увеличился с 2,7 % в 2004 г. до 3,6 % в 2007 г., а степень износа уменьшилась с 42,5 до 36 % соответственно. Наиболее динамично основные средства обновлялись в оптовой и розничной торговле, финансовой деятельности и крайне медленно – в добыче полезных ископаемых, обрабатывающих производствах, электроэнергетике [54].

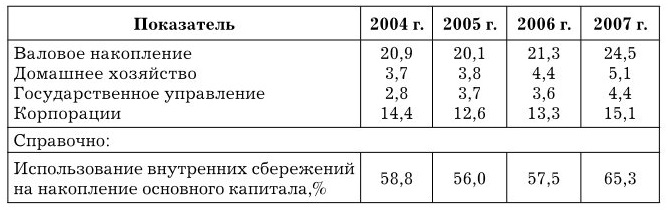

Расширение спроса на инвестиционные ресурсы наблюдалось во всех секторах внутренней экономики. Как следствие, относительный уровень валового накопления вырос до 24,5 % ВВП в 2007 г. против 20,9 % в 2004 г. [54].

При этом следует отметить, что в распределении валового накопления по секторам национальной экономики произошли некоторые изменения. Хотя основной поток инвестиций в национальную экономику по-прежнему направлялся через сектор “Корпорации” (от 12,6 до 15,1 % ВВП), существенное увеличение расходов на валовое накопление отмечалось в секторе “Домашние хозяйства”. В данном секторе все более значительные средства вкладывались в покупку нового жилья. Если в 2004 г. на эти цели населением тратилось 3,7 % ВВП, то в 2007 г. – 5,1 % [54]. Наряду с этим наблюдался последовательный рост валового накопления в секторе “Государственное управление”, что было связано с ростом инвестиционных расходов консолидированного бюджета (табл. 1.1).

Таблица 1.1

Структура валового накопления по секторам экономики, % к ВВП

Вместе с тем для решения структурных проблем российской экономики, технологического перевооружения производства, усиления конкурентных позиций России на мировых рынках требуется дальнейшее повышение расходов на валовое накопление основного капитала. При межстрановом сопоставлении удельного веса инвестиций в объекты основного капитала в произведенном ВВП отмечается, что Россия отстает по данному индикатору от ряда государств Юго-Восточной Азии, Восточной Европы. Так, в Латвии, Чехии, Казахстане, Корее уровень валового накопления основного капитала колеблется в пределах 25–35 % ВВП, а в Китае достигает 40,8 % ВВП. В то же время существующий разрыв в уровне валового накопления основного капитала имеет тенденцию к уменьшению.

В течение 2004–2007 гг. высокая концентрация инвестиционных ресурсов оставалась в добывающем секторе, транспортном комплексе. Вместе с тем наметились позитивные изменения в структуре российских инвестиций. Обеспечение инвестиционными ресурсами агропромышленного и социального комплексов, сектора недвижимости возросло. Если в 2004 г. доля инвестиций в основной капитал в указанные сегменты экономики составляла в совокупности 31,3 % от общего объема вложений в экономику, то в 2007 г. – 34,4 % (табл. 1.2) [54].

Таблица 1.2

Структура инвестиций в основной капитал по основным секторам экономики, % к итогу

Наряду с этим вложения в основной капитал в машиностроительном комплексе остаются невысокими и инвестиционная активность по отдельным подотраслям машиностроения носит неустойчивый характер. Удельный вес вложений в основной капитал в указанной сфере на протяжении четырех лет колебался в пределах 2,4–2,8 % от суммарного объема инвестиций по всей экономике.

Следует отметить, что за рассматриваемый период роль отдельных секторов и комплексов как источников роста инвестиций значительно изменилась. В предыдущие годы добывающий сектор и транспортный комплекс в значительной степени определяли ускорение роста инвестиций. В 2007 г. увеличился вклад в совокупный инвестиционный рост вложений в энергетику, машиностроение, АПК, в недвижимость, торговлю и деревообработку (табл. 1.3).

Таблица 1.3

Структура вклада в совокупный темп прироста инвестиций в основной капитал по секторам экономики,% [54]

За 2004–2007 гг. в структуре источников финансирования вложений в основной капитал произошли определенные сдвиги. Так, в 2007 г. доля заемных средств, направляемых экономическими агентами на вложения в объекты основных фондов, увеличилась до 57,5 % по сравнению с 54,5 % в 2004 г.

Указанная трансформация была во многом обусловлена расширением использования банковского кредитования в качестве источника капитальных вложений. Доля бюджетного финансирования с применением традиционных инструментов – долгосрочных целевых бюджетных программ и стратегий развития отраслей – в общем объеме инвестиционных ресурсов также увеличилась до 18,2 % в 2007 г. против 13 % в 2004 г. (табл. 1.4).

Таблица 1.4

Структура инвестиций в основной капитал по источникам финансирования,%

Удельный вес собственных средств предприятий, направляемых на финансирование инвестиций, несколько снизился, причем как за счет прибыли, так и за счет амортизации.

Уменьшение относительной доли амортизации в собственных источниках инвестиций во многом связано с тем, что на финансирование инвестиций в основной капитал использовалось в среднем 58–59 % начисленной амортизации. Однако следует отметить, что в ряде секторов экономики амортизация как инвестиционный ресурс играет более значимую роль. Так, в 2006 г. в добыче полезных ископаемых почти 98 % амортизационных отчислений использовалось на инвестиции, в строительстве – 79 %, производстве электрооборудования электронного и оптического оборудования – 81,5 % [54].

Несмотря на высокие темпы роста инвестиций, до настоящего времени сохраняется крайне медленный вывод из эксплуатации устаревших и изношенных основных средств. За последние три года выбывало порядка 1,1 % средств в год, в частности, в производстве и распределении электроэнергии, газа и воды – 0,6 %, транспорте и связи – 0,5 %. Это свидетельствует о накоплении огромной массы устаревших основных средств, препятствующих повышению конкурентоспособности российской экономики.

Степень износа основных средств существенно различается по видам. Менее всего изношены здания (27 %); износ транспортных средств составляет 40,9 %, сооружений – 46,6 %. Наибольшей степенью износа характеризуются машины и оборудование – 52,5 %.

Фактором высокого показателя износа всей совокупности основных фондов является наличие на балансах предприятий существенных объемов полностью изношенных (амортизированных) основных средств. Вместе с тем в последние годы благодаря ускорению темпов их обновления наметилась тенденция постепенного снижения доли полностью изношенных основных средств: в 2005–2006 гг. до 13,2 % против 14,8 % в 2004 г.