Андрей Егорович Бисарев

Паразиты организации, или Как «убить» бухгалтера

Сегодня гость нашей студии – знаменитый дрессировщик коров Иванов Пётр Сергеевич! Пётр Сергеевич, ваш номер поражает своей необычностью, ведь всем известно, что коровы необычайно тупые животные и дрессировке не поддаются. Как вам удалось добиться таких успехов?

– Легко. Видите ли, до того, как прийти в цирк, я работал системным администратором в одной бухгалтерской фирме…

Анекдот из глянцевого журнала

Предисловие № 1

– Я устраивался на должность финансового директора в небольшой холдинг. Успешно пройдя собеседования на всех ступенях иерархической лестницы, наконец я был допущен под очи собственника. В ходе аудиенции мой новый шеф, в качестве напутствия сказал:

– Но самая главная и трудная ваша задача – найти возможность убрать Снежанну Герольдовну – нашего главного бухгалтера!

– Да я вроде не киллером к вам устраиваюсь, – улыбнулся я.

– После пары месяцев работы с ней вы будете готовы нанять киллера – улыбнулся он в ответ.

Он ошибался. Уже через месяц работы я первый раз в жизни захотел убить бухгалтера…

Предисловие № 2

Как-то, работая на консалтинговом проекте по постановке управленческого учёта, мы с коллегами в очередной раз столкнулись с плохо скрываемым противодействием со стороны бухгалтерии заказчика. Необходимая информация и документы бухгалтерами предоставлялись со скрипом, обстановка была напряжённой, проект откровенно буксовал, сроки срывались…

В то же время я зашёл в поликлинику и в ожидании своей очереди к врачу размышлял о том, как бороться с этим бухгалтерским саботажем.

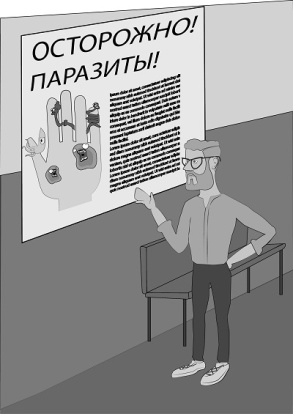

– Вот ведь засели паразиты! – горестно вздохнул я, и тут мой взгляд упал на бюллетень санитарного просвещения, украшавший стену.

«Осторожно – паразиты!» – гласил он.

Я подошёл и начал читать, для забавы меняя слово «паразит» на «бухгалтер», а «человек» – на «предприятие» или «организация». Получалось довольно связано и верно.

– Бухгалтеры поражают мозг! От того, в каком полушарии поселятся бухгалтеры, зависит поведение предприятия.

Правильно! Засели в «голове» организации, монополизировали поступающую информацию и интерпретируют её в силу своего понимания, а потом руководители пытаются выстроить на этой каше эффективную стратегию управления…

– Бухгалтеры серьезно подрывают психику, вызывая как обычную нервозность, так и серьезные состояния. Длительное пребывание бухгалтеров в организации постепенно приводит к психическому истощению. У организации развиваются страхи, беспокойство, недомогания, кошмары, беспокойный сон, развивается синдром хронической усталости, появляется раздражительность.

Точно! Это же старый, характерный приём многих бухгалтеров – сначала запугать руководство налоговыми органами, а потом обозначить себя как единственного спасителя от них и заставить поверить всех, в том числе и себя, в собственную исключительную необходимость.

– Бухгалтеры приводят к нарушению функций, структуры и даже деформации органов.

Стопроцентное попадание! Часто случалось видеть, как оперативный документооборот буксовал именно в бухгалтерии. Как не оплачивались вовремя необходимые материалы, задерживалась зарплата рабочим. Просто потому, что по несчастливой случайности счёт попадал не в ту кучку документов… Или по формальным причинам – не там подпись поставили, документ не той формы, опять же, по субъективному мнению, бухгалтера.

– Бухгалтеры тормозят рост и развитие организации.

Всё верно! Сколько хороших, перспективных бизнес-идей не воплощается из-за смутного сомнения бухгалтера, что «так нельзя», только потому, что он не может найти соответствующую проводку в подшивке журналов «Главбух» за последний год.

– Таким образом, делал бюллетень выводы:

– Паразиты подрывают работу всех органов и систем организма.

– Паразиты могут стать причиной летального исхода.

– Паразиты делают все для улучшения своего роста и распространения.

– Большинство паразитов, если не лечиться, могут замучить до смерти!

Управленческий учёт мы на том проекте всё-таки поставили! Тогда же я задумался о написании этой книги.

Давайте сразу определимся. Я не бухгалтерофоб и не псих-одиночка, посвятивший себя борьбе против всемирного заговора счетоводов. Я абсолютно уверен, что профессионал в своей области может написать подобную книгу с названием «Убить снабженца» или «Убить сотрудника отдела продаж», посвятив её «засилью» на предприятиях этих специалистов и украсив её самыми ярчайшими примерами. С особым удовольствием я бы прочёл книгу «Убить риелтора»…

Ну, а в этой книге собраны наблюдения и размышления человека с 25-летним практическим опытом работы в том же бухгалтерском учёте (БУ), аудите, финансах и экономике организаций. Делается попытка показать собственникам и руководителям предприятий профессию бухгалтера с совершенно неожиданного ракурса, повысить её эффективность и практическую отдачу. Также хочется открыть новые возможности для коллег-бухгалтеров, о которых они, с головой погрязшие в рутине, и не догадываются!

Часть 1 Кто виноват?

Экспресс-тест на заражение

Если вы руководитель обычной «ООО-шки», то проведите следующий эксперимент, гарантирую, получите массу впечатлений. Просто задайте главному бухгалтеру (далее – ГБ) вашей организации в середине любого квартала два простых вопроса: «Сколько наша организация заработала с начала года на сегодняшний день? И какова себестоимость нашей основной продукции на сегодняшний день?»

90% процентов бухгалтеров посмотрят на вас как на идиота и заявят: «Я сейчас занята, формирую декларацию в ФСС (в ИФНС, Пенсионный фонд и т. д.), а завтра я вам отвечу».

Проявите настойчивость, подойдите завтра к ГБ с теми же вопросами, вы снова почувствуете на себе взгляд, полный немого упрёка, мол, я тут пашу день и ночь, выхожу работать в выходные, кстати, без оплаты, а мне ещё тут дурацкие вопросы задают. И услышите: «Я сейчас не могу! Я разношу банковскую выписку, а вот завтра я уж точно отвечу…»

Ладно, не мучайте ни себя, ни ГБ, вряд ли вы сможете добиться ответа и послезавтра. Зато через месяц после окончания квартала вам на большой директорский стол лягут два замечательных документа – «отчёт о прибылях и убытках» и «Бухгалтерский баланс».

Обычно вы подписываете их не глядя, ну максимум с робким вопросом: «Тут всё правильно? Можно подписывать?»

А зря! Вглядитесь в столбики цифр, и вы узнаете о своей организации много нового и неожиданного. Например, поймёте, почему вам отказали в кредите в нескольких банках. И дело вовсе не в том, что «в банке работают одни лишь уроды», по уверениям главного бухгалтера!

О сколько нам открытий чудных готовит просвещенья дух…

Вы можете узнать, что ваш замечательный высокоточный любимый токарный станок, вывезенный в 1945 году из Германии в качестве трофея, на котором делается вся самая тонкая и ответственная работа, за который ваш заклятый друг-конкурент предлагал большие деньги, в бухучёте давно уже списан как полностью с амортизированный. То есть, судя по данным бухгалтерии, его давно не существует в природе.

Вы обнаружите, что, несмотря на то, что ваши сотрудники все как один купили себе «Крузера» и «Кайены», а ваша продукция разбирается как горячие пирожки, по канонам финансового анализа, проведённого на основании последних данных бухгалтерской отчётности, вы возглавляете предприятие «с ярко выраженными признаками банкротства».

Или наоборот, вы не знаете, где найти средства на выплату зарплаты сотрудникам, а бухгалтерские документы поздравляют вас с огромной прибылью, глядя на которую, собственники предприятия прицениваются к недвижимости в фешенебельном районе Майами.

Вы смотрите в баланс и в разделе «Запасы» видите, что у вас сырья на пару ближайших лет, и недоумеваете: а кладовщик вчера божился, что у него на складе последняя мышь повесилась…

На ваши резонные вопросы: «Так сколько же чего у нас на самом деле?» – ГБ пожмёт плечами и скажет: «У меня все сделано на основании законодательства и первичных документов. Что мне принесли, то я и провела».

И окончательно добьёт вас цитатой из закона о бухучёте, о том, что «ведение бухгалтерского учёта и хранение документов бухгалтерского учёта организуются руководителем экономического субъекта».

В общём, вы же останетесь ещё и виноватым.

Так получаете ли вы от вашей учётной службы достоверную и оперативную информацию о финансовом состоянии вашего предприятия?

Получаете? Именно от бухгалтерии? Не от планово-экономического отдела? Не от собственных таблиц в Excel или Access, куда вы собственноручно заносите данные каждый вечер?

Всё-таки именно от бухгалтерии? Поздравляю! В принципе, дальше можете не читать. У вас и так работает супербухгалтер – цените и берегите его и добавьте ему заработную плату! Он этого заслуживает!

Вам действительно повезло. Только за последний год я был свидетелем трёх случаев, когда отсутствие нормального учёта привело к закрытию перспективных бизнес-проектов. Причём два случая как под копирку…

Молодые бизнесмены удачно совершают несколько сделок типа «купи-продай» и с удивлением обнаруживают, что после удовлетворения естественных человеческих надобностей (квартира, машина, гаджеты последних моделей и т. п.) у них остались ещё денежки, которые, как учили К. Маркс и Ф. Энгельс, следует вложить в средства воспроизводства.

Умницы-ребята находят несколько интересных бизнес-идей, чтобы не класть яйца в одну корзину, и организуют небольшие заводики, под которые открывают несколько ООО. И вот тут-то оказывается, что для управления производством, в отличие от торговли, знания только одного арифметического действия, которое отвечает за наценку, недостаточно, а длинноногая красавица-бухгалтер хоть и хлопает огромными ресницами при виде производственных спецификаций, но взлететь в высоты бухгалтерской профессии у неё не получается. Что-то она, конечно, делает и сдаёт это в различные госорганы, но какой от этого прок – она и сама не знает.

Поняв, что от бухгалтерии какой-либо достоверной информации не добиться, ребята, засучив рука, составляют длиииинннные таблицы в Excel (храни Господь Билла Гейтса иже Microsoft с ним) и год ведут примитивный управленческий учёт, в течении которого таблица всё удлиииииинняется и удлииииииииинняется.

Потом наступает момент, когда смутное ощущение что «чё-то денег в карманах меньше становится», перерастает в уверенность – нам завтра нечем платить по кредитам!

Окончательно запутавшись в длииииииииииннющих таблицах Excel, сгоряча уволив длинноногую девушку-бухгалтера, ребята решают нанять другую – не такую красавицу, а просто умную.

Приходит умная. Поковырявшись пару недель в имеющейся базе 1С: и в длииииииииииннющих таблицах Excel, девушка смекает, что за предлагаемую зарплату кроме обычной текучки надо ещё разгрести гигантскую кучу чужого (простите) дерьма за последний год, и так как она действительно умная, то делает ребятам ручкой по собственному желанию, не дожидаясь окончания испытательного срока.

Вот примерно на этом этапе ваш покорный слуга был приглашён бизнесменами в качестве эксперта, чтобы ответить на традиционный русский вопрос: «А чё теперь делать-то?»

В одном случае был полный цугцванг, то есть любой следующий шаг приводил к ухудшению ситуации. Крутясь между требованиями налоговой и требованиями банков-кредиторов, проекты скрипя зубами, были закрыты. Много сил и средств ушло на обеспечение выхода из них без ущерба деловой репутации.

Во втором случае постепенно ситуацию выправили благодаря крепкой команде и личным качествам руководителя, введя строжайшие бюджеты и финансовую дисциплину.

Знаете, где была общая ошибка? В обоих случаях руководители не имели представления о реальной себестоимости своей продукции. Не было механизма её расчета и специалиста, который бы настроил этот механизм. Это в бурные девяностые годы трёхсотпроцентная маржа разом могла покрыть все погрешности непрофессиональных расчётов, а сейчас, когда большинство производственников ходят по грани рентабельности, оперативность и точность данных играет первостепенную роль, а их-то зачастую бухгалтерия не в состоянии обеспечить!

Как происходит заражение

Организация ищет бухгалтера. Вознаграждение гарантируем!!!

Из рубрики «Нарочно не придумаешь»

«Ведение бухгалтерского учёта и хранение документов бухгалтерского учёта организуются руководителем экономического субъекта»

(из Закона «О бухгалтерском учёте»).

Закон суров, но это закон! Да, вы ответственны за организацию учёта на своем предприятии! Только как вам, талантливому производственнику или прожжённому коммерсанту, организовать то, в чём вы, мягко говоря, не компетентны? Да к тому же у вас куча коммерческих и налоговых тайн, посвящать в которые человека со стороны… боязно, скажем.

Естественно, вы нанимаете специалиста – и это самый опасный момент в жизни вашей организации. Вы абсолютно правы: ваш бухгалтер должен быть человеком, которому можно доверять, поэтому вы ищете подходящую кандидатуру в своем ближнем окружении.

«Мне нужен хороший бухгалтер. У тебя никого нет?» – задаёте вы вопрос родственникам, друзьям, коллегам.

«Есть! – отвечает родственник, друг, коллега. – Есть хорошая девочка! Недавно закончила ВШЭ!»

Или: «Моя любимая тётушка-бухгалтер как раз собралась менять работу. Зуб даю, что она хороший специалист, всё-таки 40 лет стажа на одном предприятии».

«Здорово! – радуетесь вы. – Пускай завтра же приходит!»

И она действительно приходит. С дипломом о высшем бухгалтерском образовании, скромная и неуверенная. Вы и не подозреваете, что в этот момент в ворота вашего коммерческого замка вошёл троянский конь (или лошадь…).

Обратитесь в специализированные кадровые агентства, в крайнем случае, найдите в Интернете тесты для бухгалтеров с правильными ответами. Тестирование – не панацея, но хоть какая-то профилактика, которая, как известно, гораздо дешевле, чем лечение.

По крайней мере, сэкономите своё время, отсеяв самых бесперспективных, как в анекдоте:

«– Итак, чем отличается актив от пассива?

– Ну… актив – это когда ты, а пассив – это когда тебя.

– Знаете, бухгалтер из вас так себе…»

Возглавляя департамент бухучёта в крупном холдинге, я набирал штат, непосредственно общаясь с соискателями, которые к этому времени были профильтрованы отделом персонала. На собеседования приходили дамы с такими регалиями, дипломами и рекомендательными письмами, что я порой испытывал комплекс неполноценности, чувствуя себя безродной дворняжкой перед ретривером – чемпионом и медалистом. Но пыль, пущенная в глаза, быстро оседала, когда я просил ответить на простенький тест – всего 27 вопросов, взятых из популярного бухгалтерского журнала. Надо было видеть, как сдувались соискатели и куда девался первоначальный форс, когда им приходилось браться за карандаш и выбирать правильный ответ из трёх предложенных вариантов. Многие просто отказывались, а лучший результат на два десятка претендентов был всего лишь 22 правильных ответа.

Кстати, мне всегда нравилось, когда кандидат пытался отстоять свой ошибочный ответ, – значит, человек умеет думать и делать собственные обоснованные выводы, а тесты из журналов – тоже не истина в последней инстанции…

Классификация бухгалтеров

Из собственного опыта общения и наблюдений я выделил четыре основные категории бухгалтеров.

Это деление достаточно условно, не учитывает личностные характеристики, что-то вроде описания манеры работы. Тем не менее предлагаемая классификация помогает мне распределять бухгалтеров по участкам учёта исходя из их потенциальных возможностей. Начнём по нисходящей:

Супербухгалтер

Эталоном этой профессии является Супербухгалтер (далее по тексту – СБ, СуперГБ, Супер и т. д.) – профессионал, мастер своего дела. Встречается достаточно редко, каждый по-своему уникален, имеет живой ум и отличный творческий потенциал, которому находит даже в этой насквозь регламентированной применение профессии. Предприятия, которым удалось заполучить этого ценного кадра, должны беречь, холить и лелеять СБ.

Работа Супербухгалтера невидима и неосязаема. Он просто работает, спокойно, без суеты, без авралов в выходные дни, без каждодневных «засиживаний допоздна». У него есть ответы на запросы всех служб, а если чего-то нет, то он найдёт способ предоставить нужную информацию в кратчайшее время. СБ прекрасно знает весь производственный процесс предприятия, а бухгалтерский учёт для него – это просто один из способов для творческого осмысления действительности: философская система упорядочивания объектов. За каждой бухгалтерской проводкой и документом он видит фактическое действие и понимает его цель.

СБ дальновиден. В его работе нет случайностей. Он не тушит пожары – он просто не допускает возгорания. Или допускает, но только когда это выгодно организации, и контролирует этот процесс.

Его работа словно не имеет внешних проявлений. В бухгалтерии скучно – нет накала страстей. Все платежи уходят вовремя, бухгалтерская и налоговая отчётность тоже, налоги оптимизированы, «наезды» налоговиков успешно отбиваются. При этом с налоговиками выстраиваются и сохраняются прекрасные дружеские отношения.

Про СуперГБ складываются целые легенды…

Проверяла как-то налоговая инспекция одну крупную организацию с бухгалтерией, возглавляемой Супером.

В последний день проверки молоденькая инспекторша ИФНС плакала в жилетку Супера горючими слезами: «Я ничего не нашла, меня уволят из-за моей некомпетентности…»

Что сделала наша СуперГБ? Она взяла со своего стола пару входящих счетов-фактур порвала их на мелкие кусочки на глазах у изумленной инспекторши и сказала: «Пиши в своем акте, что расходятся данные первичных документов и книги покупок на сумму порванных счетов-фактур!»

В итоге предприятие переплатило НДС в незначительном для своих масштабов объёме, а в ИФНС у нашей СуперГБ появилась благодарная подруга, не раз помогавшая ей при случае.

У СБ есть только один профессиональный недостаток – на нём замкнуто практически всё. Хоть и говорил Иосиф Виссарионович: «Нэзамэнимых у нас нэт» – здесь случай иной…

Его болезнь, отпуск, семинар – и в организации коллапс: никто ничего не знает. В этот период работа бухгалтерии сводится к одному ответу на все входящие вопросы и запросы: «Давайте подождем Варвару Петровну…»

Хорошая новость: если у вас работает Супербухгалтер, вы можете целиком посвятить себя развитию бизнеса.

Новость плохая: если у вас не работает Супербухгалтер, вам придётся изучить хотя бы основы бухучёта и налогового законодательства.

Бухгалтер старой советской школы

Этот, можно сказать, вымирающий вид ещё остался в некоторых старых учреждениях с многолетними традициями и преемственностью поколений, этаких заповедниках СССР в современной России.

Как правило, это тётушки пенсионного или предпенсионного возраста, а также воспитанные ими верные ученицы/ученики. Они прекрасно владеют методологией учёта в пределах специфики своей организации. Термин «оптимизация налогов» вызывает у них шок и вгоняет в густую краску как непристойное предложение сексуального характера.

Бухгалтерский учёт для них – это религия, и они как истинные фанатичные верующие служат на этом поприще энергично и беззаветно, с яростным исступлением искореняют всевозможные отступления от канонов своей веры.

На их столах лежат стопки журналов «Главбух», «Бухгалтерский учёт в строительстве», «Налоговый вестник» и т. п. за все годы, причем они реально их читают, делая закладки и ставя на полях пометки острым карандашиком.

Они ходят на все бухгалтерские семинары и, возвратившись, начинают бурную деятельность по доскональной проверке соответствия своих методов учёта услышанным там рекомендациям.

Они заваливают аудиторов и консультантов вопросами, причем всех доступных одновременно, но выбор из нескольких предложенных вариантов ставит их в тупик.

Они смотрят в рот налоговикам и свято исполняют их мыслимые и немыслимые требования. Любое изменение законодательства вызывает у них шок, панику и бурную деятельность по приведению святынь в соответствие с новыми требованиями веры.

Работают, они, как правило, честно и старательно, прекрасно знают своё производство и производственников. Главный минус этой категории бухгалтеров заключается в том, что «специализация у них узкая!», как говорил А. Райкин в одном из монологов. То есть если их вырвать из привычной среды, то ничего хорошего не выходит. Например, если такой экземпляр 20 лет проработал на полиграфическом предприятии, вряд ли стоит приглашать его работать в строительную контору, ну максимум в какую-либо смежную отрасль.

Пишу эти строки и вспоминаю двух милых тётушек-бухгалтеров крупного предприятия, где они дружно проработали всю жизнь, знали там всех и всё. Их основной обязанностью было формирование таинственного и ужасного «Отчёта о бухгалтерской себестоимости готовой продукции» по регламентам, написанным в далекие советские времена. Через месяц после окончания очередного квартала они выдавали на-гора портянку, склеенную из нескольких листов формата А4 – отчёт с тысячами позиций номенклатуры, после чего начальство традиционно поощряло их премией, и все были довольны, если бы не одно «но»…

Этот отчёт не имел никакого прикладного характера. Проще говоря, никто и никогда за последние 10–15 лет им не пользовался. На предприятии был очень сильный планово-экономический отдел, который выдавал данные о реальной себестоимости продукции буквально online.

Наверное единственная польза от всего этого ежеквартального ритуала была в том, что две наши тётушки своим несокрушимым авторитетом стимулировали внутренний документооборот предприятия, заставляя кладовщиков, снабженцев и других производственников вовремя формировать и сдавать все необходимые первичные документы. Ещё этот отчёт при любой проверке гордо вручали аудиторам, налоговикам и прочим ревизорам, которые тут же тонули в его бездонных пучинах при малейшей попытке в нем разобраться.

Когда после провёденной реорганизации тётушек с огромным почетом отправили на действительно заслуженную пенсию (объём-то они перепахивали гигантский), потери бойцов, в общем-то никто не заметил, как и отсутствия с тех пор «Отчёта о бухгалтерской себестоимости готовой продукции» – великого, ужасного и бесполезного.

Но вернёмся к классификации.

Ещё одна примета бухгалтера старой советской школы – они слабо разбираются в программном обеспечении, компьютерах и прочей оргтехнике.

Здесь ярким примером может служить одна пожилая работница бухгалтерии, которая в течение нескольких лет ежедневно на калькуляторе складывала столбцы цифр производственных отчётов, уже забитых в Excel. Вы не представляете, какой ужас был в её глазах, когда ей показали, что итоговое значение столбца в Excel можно получить за секунды простым выделением мышкой.

Как правило, бухгалтерия, возглавляемая ГБ старой советской школы, представляет собой некий анклав (государство в государстве) в структуре организации. Автономный котёл, в котором вроде что-то постоянно варится и идёт пар с непонятным запахом, но что получается в итоге и с чем это едят, никто не имеет ни малейшего представления. Раз в квартал всё это варево вываливается на головы руководства в виде бухгалтерских и налоговых отчётов. Пользоваться ими для принятия каких-либо стратегических решений я бы не советовал, а вот отдать их в кредитные отделы банков, контрагентам и другим заинтересованным пользователям можно, но только вдумчиво и осторожно.

В малых предприятиях бухгалтера старой советской школы, привыкшие к неспешному течению жизни и работе в организациях, где каждый шаг долго согласовывается в куче инстанций, а изменения редки и постепенны, как правило, трудно адаптируются к более сумбурной оперативной деятельности и необходимости быстро принимать самостоятельные решения.