Александр Юрьевич Чесалов

Разработка встраиваемой сетевой операционной системы PyrOS

Анализ телекоммуникационного рынка

Согласно различным оценкам, в 2005 году российский рынок информационных технологий достиг 12 – 13 миллиардов долларов США при этом его рост составил 25—30%. Некоторые аналитики считают, что в 2006—2007 гг. рост рынка замедлится, и в ближайшие пять лет этот показатель будет составлять около 19% в год. К 2009 году, по прогнозам, объем отечественного рынка информационных технологий удвоится1,2.

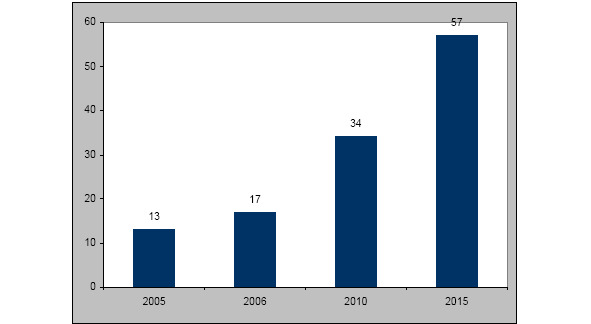

По прогнозам компании J&P, Российский рынок информационных технологий вырастет к 2015 году более чем в 4 раза. Доля информационных технологий в ВВП страны приблизится к подобным показателям стран «большой семерки».

Общий объем Российского ИТ рынка, млрд. $

Если рассматривать прошедшие периоды, то темпы роста отрасли информационных технологий несколько лет подряд превышали 30% в год.

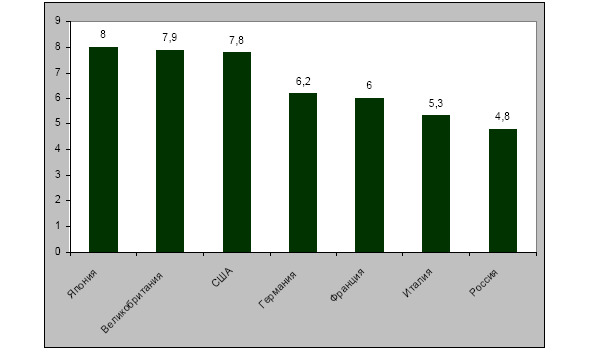

Телекоммуникационные же отрасли большинства стран Европы растут значительно более скромными темпами. В то же время, по такому показателю, как доля отрасли информационных технологий в общем объеме ВВП, Россия по-прежнему отстает от ведущих Европейских и мировых держав:

Доля информационных технологий в ВВП ведущих мировых держав. 2004 год

Если говорить о тенденциях развития рынка, то можно заключить, что в настоящее время всплеск покупательского интереса к продукции информационных технологий и средствам телекоммуникаций, наблюдавшийся в Москве и Санкт-Петербурге в 2000—2003 гг., распространяется на остальную территорию страны.

Значительные средства в информационные технологии уже вкладывают телекоммуникационный, правительственный, банковский и производственный секторы. Вскоре, скорее всего, к ним присоединятся здравоохранение и образование.

Около 70% затрат российского рынка информационных технологий приходится на сегмент оборудования, в 2005 году его объем вырос на 30%.

Пока в этом сегменте по-прежнему доминируют персональные компьютеры, однако, по мере снижения цен на ПК, рост прибылей будут обеспечивать ноутбуки. Наиболее быстро растущим сектором были и остаются дисковые системы хранения данных.

На долю услуг в отчетном году приходилась одна пятая всех затрат на информационные технологии в России. В ближайшие годы данный сегмент рынка будет расти быстрее остальных. Сейчас в сегменте доминируют услуги по внедрению, но, по прогнозам компании IDC, в последующие пять лет более чем в шесть раз вырастут затраты на управление.

Самой малой составляющей рынка ИТ в России были затраты на коробочное программное обеспечение: в 2005 году этот сегмент вырос на 19,6% и составил 10,6% от всех затрат. Благодаря закупкам коробочного программного обеспечения компаниями малого и среднего бизнеса, в течение следующих пяти лет его показатель роста будет равен около 20% в год.

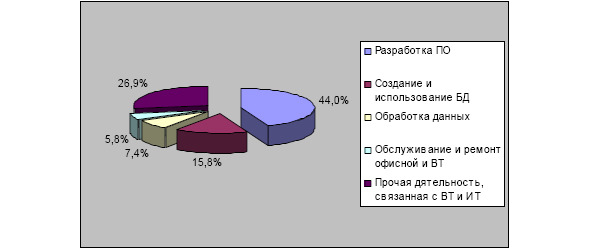

В 2005 году все предприятия Российской экономики перешли с устаревшего классификатора видов экономической деятельности ОКОНХ на новый ОКВЭД. В нем впервые предприятия, оказывающие услуги в области ИКТ (услуги по системной интеграции, написанию программного обеспечения и т.д.) получили соответствующий код (код ОКВЭД начинается с 72). Впрочем, как оказалось по итогам 2005 года, лишь небольшое число крупных и средних предприятий, оказывающих услуги в этой области, прошли перерегистрацию правильно. Таким образом, в оперативном режиме отслеживать реальный объем рынка Информационно-коммуникационных технологий по прежнему не представляется возможным, а озвученные Министерством Связи цифры (объем рынка ИКТ в размере более 300 млрд. рублей при общем объеме рынка Связи и ИКТ более 1 трлн. рублей) носят скорее всего только оценочный характер и к сожалению никаким образом не подкреплены реальной и документально подтвержденной статистикой. Общая выручка ИТ – компаний от оказания услуг в области информационно-коммуникационных технологий составила 59,5 млрд. рублей и выросла по сравнению с 2004 годом на 38,7%. При этом структура доходов от услуг в области ИКТ по ОКВЭД выглядит следующим образом:

Структура доходов крупных и средних предприятий от услуг в области информационных технологий в 2005 году

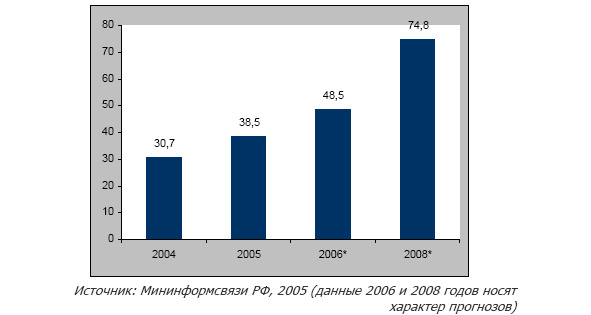

Услуги Интернет – доступа (по способу входа в сеть)

В 2004 году объем рынка услуг передачи данных и доступа в Интернет составлял 30,7 млрд руб., в 2005 г – около 38,5 млрд. руб. Планируется, что в 2006 г объем рынка составит около 48,5 млрд. руб., в 2007 г – 60 млрд. руб. (согласно данным ПРАЙМ-ТАСС).

Также отмечается, что в структуре доходов операторов от предоставления услуг передачи данных доля коммутируемого доступа в Интернет будет снижаться, а доля широкополосного доступа в Интернет будет расти быстрыми темпами. Так, в 2004 г доля коммутируемого доступа составляла 32% от всех доходов от услуг передачи данных, прогноз на 2008 г – 24%. В 2004 г доля широкополосного доступа составляла чуть более 10%, прогноз на 2008 г – 36%.

К 2008 г доля населения в сегменте пользователей услугами передачи данных вырастет до 43% с 24% на настоящий момент. Доля Москвы в сегменте доходов от оказания услуг доступа в Интернет населению сократится с 61% до 40%. К 2008 г основную часть доходов от предоставления услуг доступа к Интернету принесет услуга широкополосного доступа в Интернет.

Объем рынка услуг передачи данных и доступа в Интернет к 2008 г составит 74,6 млрд руб, этот рынок будет самым быстрорастущим сегментом отрасли телекоммуникаций. Об этом заявил заместитель министра информационных технологий и связи РФ Дмитрий Милованцев.

По итогам I кв. 2006 г., по данным ROMIR Monitoring, ежемесячная аудитория Рунета составила 22% от взрослого населения России, то есть около 25 млн человек.

По сравнению с данными, полученными в IV кв. прошлого года, доля россиян, пользующихся Интернетом как минимум раз в месяц, увеличилась сразу на пять процентных пунктов: с 17% до 22%. В относительных цифрах прирост составляет 30%, что очень много. Один или несколько раз в неделю Интернетом пользовались 17% россиян, а ежедневно – 7%.

По сравнению с 2005 годом наиболее заметно выросло количество пользователей в Сибирском регионе. Там оно за три месяца увеличилось более чем в полтора раза и составило 26% от жителей региона старше 18 лет (в IV кв. 2005 г. Было 16%).

На фоне остальных регионов выделяется Центральный, в котором проживает 26% всех пользователей Рунета. Сибирь по этому показателю вышла на третье место (17%) после Приволжского региона (18%).

В I кв. 2006 г. увеличилось число пользователей в малонаселенных городах (до 500 тыс.). Как правило, эти люди пользуются Интернетом не чаще, чем несколько раз в месяц.

Жители крупных городов используют Сеть значительно интенсивнее.

Соотношение мужчин и женщин среди пользователей Интернета не изменилось. Доля мужчин (53%) по-прежнему больше доли женщин (47%). По сравнению с прошлым годом на 2% увеличилась доля старших пользователей (35—44 лет). Как отмечают социологи, сейчас наблюдается плавное сглаживание возрастного распределения среди пользователей. Однако именно среди самых молодых респондентов (18—24 лет) в России наблюдается самый большой процент интернет-пользователей (49%). В то же время активность использования Интернета у респондентов разного возраста примерно одинакова.

Аналитики ROMIR Monitoring отмечают, что чем выше доход респондентов, тем больше среди них интернет-пользователей.

Наиболее высок процент пользователей среди студентов и учащихся (61%), руководителей (47%) и квалифицированных специалистов (44%).

Dial – Up

Российские пользователи домашнего интернета отдают все меньше предпочтений модемному способу выхода в сеть (dialup), выбирая выделенную линию (ethernet) и доступ по технологии ADSL. По данным ROMIR Monitoring, В IV квартале 2005 года стремительнее всего росло число подключившихся к Интернету через выделенную линию: с начала года рост составил 6% при общем количестве подключившихся в 39%. Другими видами широкополосного доступа по России, согласно тому же отчету, в начале прошлого года пользовалось 18% пользователей, и к концу года их число увеличилось до 23%. От модемного подключения за прошлый год отказалось 13% пользователей, и теперь этим видом связи пользуются только 30% Интернет-пользователей по стране. Таким образом, dial-up отошел на второй план, уступив первенство подключениям через выделенную линию.

Правильнее назвать это явление миграцией с dial-up на выделенные каналы связи. Это общая картина по рынку, где-то она выражена больше, где-то меньше. Говоря о категориях абонентов, пользующихся модемным подключением, стоит выделить корпоративных клиентов, которым необходимо иметь резервный выход в интернет на самый крайний случай.

Также к нему часто обращаются компании, которым нужно обеспечить своих сотрудников доступом в интернет из дома.

Особая ситуация складывается в Москве. Существует очень большая территория Подмосковья, где в достаточном количестве присутствуют московские номера. В то же время выделенные каналы с приемлемыми тарифами еще не дотянулись. Поэтому альтернативы классическому модемному соединению там нет.

Не смотря на смещение пользовательского интереса в сторону широкополосного доступа, у dial-up как была, так и осталась постоянная аудитория среди тех пользователей, которые выходят в сеть один-два раза в неделю: среди них модем предпочитают 62%. Те же, кто пользуется интернетом ежедневно, чаще прибегают к услугам провайдеров локального доступа (40%). Доля пользователей этой категории, подключенных по технологии ADSL, составляет 24%.

Больше всего dial-up подключений среди людей, тратящих на интернет менее 300 рублей в месяц – таких 49%.

Пользователи, которые готовы ежемесячно платить за интернет 600—1000 рублей, выбирают «выделенку» и ADSL.

Географически ethernet-абонентов больше всего в Москве —51% среди всех подключенных по городу. Еще треть москвичей пользуются широкополосным доступом ADSL.

Вырос процент подключившихся к выделенным линиям по Центральному федеральному округу – на конец 2005 года ROMIR Monitoring зафиксировал 34% таких пользователей; dial-up подключения по округу по-прежнему в большинстве – их доля составила 39%.

Популярен dial-up и среди жителей Санкт-Петербурга (49%), при этом выделенной линией здесь пользуется каждый четвертый интернет-пользователь, а ADSL – 17%. Такое соотношение среди видов подключений к интернету характерно по всему Северо-Западному региону: 43% интернетчиков выходят в сеть через обычную телефонную линию и модем, 23% пользуются «выделенкой», 20% другими видами широкополосного доступа.

В остальных регионах страны dial-up лидирует среди других видов подключений. Жителям регионов все еще зачастую выгоднее платить за время, проведенное в интернете, нежели за объем используемого трафика.

Рынок высокоскоростного доступа в Интернет

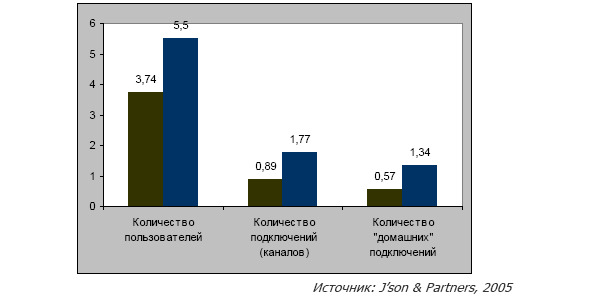

Широкополосный доступ (ШПД) в интернет продолжает развиваться в России стремительными темпами. Так, по оценке J’son & Partners количество широкополосных подключений в России выросло в течение 2005 года почти в 2 раза, с 890 тысяч до 1770 тысяч. В результате, дома или на работе в конце 2005 года скоростным доступом в интернет могли пользоваться 5,5 млн россиян – на 47% больше, чем в предыдущем году. На долю ШПД приходится 53% всей недельной российской интернет-аудитории, что позволяет говорить о его победе над коммутируемым доступом по телефонной линии (dial-up). По темпам роста количества широкополосных подключений страна занимает 3 место в мире после Турции и Польши среди крупных (более 1 млн. подключений) национальных рынков.

Однако если доля ШПД в «офисном» сегменте оценивается на уровне 85%, то большая часть «домашних» пользователей (порядка двух третей) по-прежнему предпочитают dial-up.

В то же время именно в секторе частных пользователей наблюдается стремительный рост – за 2005 год количество «домашних» широкополосных подключений в России увеличилось в 2,35 раза (более чем на 750 тысяч) и достигло 1335 тыс домохозяйств. Доля индивидуальных («домашних») подключений от общего количества широкополосных подключений увеличилась в 2005 г. с 64% до 75%; индивидуальные абоненты обеспечили более 80% роста рынка.

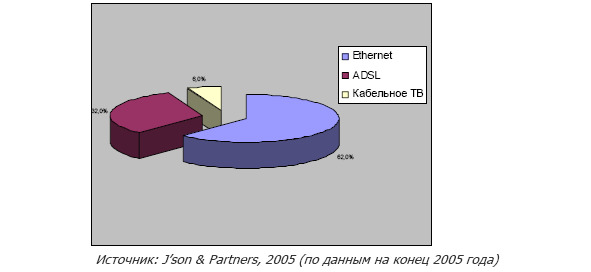

Широкополосный доступ в России

Специфика России состоит в том, что лидирующей технологией «домашнего» ШПД является не ADSL (как в большинстве других стран) и не сети кабельного телевидения (как в Северной Америке), а кабельные Ethernet-сети. На конец 2005 года на долю Ethernet-провайдеров, по оценке J’son & Partners, приходилось 62% «домашних» широкополосных подключений против 32% у ADSL и 6% у сетей кабельного ТВ. По количеству широкополосных подключений, не использующих технологию ADSL, Россия находится на 8 месте в мире и на 3-м в Европе.

Технологии доступа в Интернет «домашних» пользователей

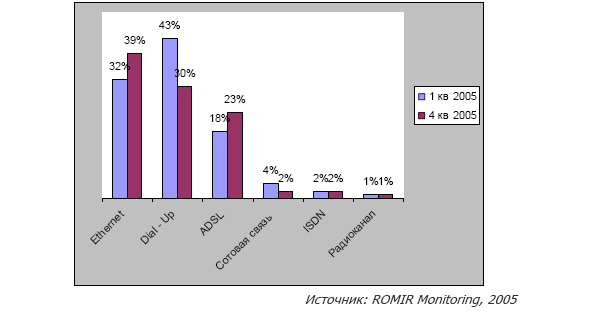

Как показали результаты исследования ROMIR Monitoring, по сравнению с началом года в IV квартале 2005 г. значительно уменьшилась доля «домашних» пользователей, выходящих в интернет по модему – с 43% до 30%. При этом медленно, но уверенно растет число Интернет-пользователей, которые используют для выхода в Сеть выделенную линию Ethernet (с 32% до 39%), а также доля тех, кто подключается к интернету по широкополосному ADSL-доступу (с 18% до 23%). Москвичи наиболее активно (51%) по сравнению с выборкой в целом используют для выхода в интернет выделенную линию. И еще треть жителей столицы используют для выхода в Сеть широкополосный доступ.

Какой способ доступа в Интернет Вы использовали чаще всего за последний месяц?

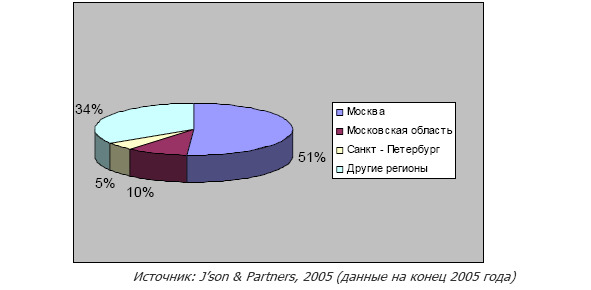

Примерно две трети всех «домашних» широкополосных подключений приходится на Москву, Московскую область и Санкт-Петербург – 51%, 10% и 5% соответственно.

В остальных регионах, на долю которых приходится около трети всех подключений, наблюдается основной рост. Если в целом по всем подключениям («офисным» и «домашним») в Москве с областью и Петербурге их количество за год выросло на 75%, то в регионах рынок вырос более чем в 2,5 раза, в том числе количество «домашних» подключений – в 3,2 раза. Особенно быстро растет бизнес ADSL-провайдеров – в течение 2005 г. количество домашних ADSL-подключений по оценке J’son & Partners выросло более чем в 3 раза, в регионах – более чем в 5 раз.

Распределение «домашних» широкополосных подключений по регионам

Что касается Московского рынка, то прошедший 2005 год был для него символичным – число подключенных к скоростному интернету квартир впервые превысило число квартир, подключенных по dial-up. Так, по оценкам ACM-Consulting, в конце года интернетом пользовались жители 1,3 млн. московских квартир, из которых 600 тыс. было подключено к Сети при помощи dial-up, а 700 тысяч – по широкополосным каналам. Расцвет столичного рынка ШПД напрямую связан с акцией провайдера «МТУ-Интел» по резкому снижению цен в сентябре 2004 года (тогда компания «МТУ-Интел» предложила безлимитный доступ за $20 в месяц на скорости 128 кбит/с). Затем последовал контрответ рынка (прежде всего многочисленных провайдеров домовых сетей) на вызов конкурента. Последние инициативы игроков не менее амбициозны. Так, компания «Корбина Телеком» в прошлом году объявила, что в 2006 г. она собирается охватить своей оптоволоконной сетью практически все жилые дома Москвы (27 тыс), и в результате к 2008 году подключить к своему широкополосному интернету 500 000 абонентов.

Среди пользователей Северной столицы, как следует из результатов опроса Romir Monitoring, наиболее популярен коммутируемый доступ в интернет через модем (49%).

Выделенной Ethernet-линией пользуется каждый четвертый пользователь Интернета из Санкт-Петербурга (25%), а широкополосным ADSL-доступом – 17%. Такое же соотношение предпочтений по использованию различных способов выхода в интернет наблюдается и в Северо-Западном округе в целом. Почти половина респондентов (43%) выходят в интернет через обычную телефонную линию и модем, 23% – пользуются выделенным каналом Ethernet, 20% – широкополосным доступом по технологии ADSL.

По данным J’son & Partners среди других регионов по количеству домашних широкополосных подключений лидируют Свердловская, Челябинская, Ростовская области, Красноярский край, Новосибирская область, Башкортостан и Приморский край. В то же время по доле широкополосных подключений (от всех домохозяйств, имеющих доступ в интернет) в лидерах такие относительно небольшие регионы, как Новгородская и Магаданская области и Удмуртия.

В целом, в регионах широкополосный доступ пока не особо популярен. Так среди пользователей сети Центрального федерального округа, по данным опроса Romir Monitoring, в большей степени по-прежнему популярен выход в Сеть через модем – 39%. Выделенной линией Ethernet пользуются 34% пользователей этого региона.

Пользователи остальных регионов России значительно менее активно, по сравнению с выборкой в целом, используют выделенную линию для выхода в Сеть и значительно чаще – модемный выход. Широкополосный доступ не получил пока

широкого распространения по стране. В IV квартале 2005 года им пользовались от 2 до 12% пользователей в различных регионах России.

По данным Pyramid Research, на 30 сентября 2005 г. проникновение широкополосного доступа в России составляло 2,2%, в то время как в Венгрии этот показатель равен 10,3%, в Польше – 9,4%, а в Чехии – 7,5%.

Аналитики связывают отставание России с низким уровнем распространения компьютеров в регионах и высокими ценами на эту услугу. Однако в ближайшие годы ситуация может измениться – ADSL начали всерьез продвигать «дочки» «Связьинвеста.

Как известно, «последней милей» в большинстве российских регионов, представляющей собой обычную медную телефонную пару, владеют межрегиональные компании «Связьинвеста». Поэтому их стремление заработать на имеющейся инфраструктуре вполне логично. Пока число абонентов ШПД по технологии ADSL у «дочек» холдинга исчисляется всего десятками тысяч, хотя в компаниях прогнозируют, что абонентские базы в ближайшее время увеличатся на порядок. При этом условия для абонентов МРК существенно хуже, чем у лидера московского рынка «МТУ-Интел». Даже у лидера по числу пользователей ШПД среди традиционных операторов «Уралсвязьинформ», который к концу 2005 года обслуживал более 55 тыс. абонентов, условия для домашних пользователей ADSL-доступа гораздо менее привлекательны, чем у столичного лидера, продвигающего эту услугу под торговой маркой «Стрим».

В частности, для пользователей «Домашнего интернет-канала» Екатеринбургского филиала «Уралсвязьинформа» отсутствуют безлимитные тарифные планы (у «Стрима» их два), а подключение (без учета стоимости оборудования) обходится от 500 до 1500 руб. (у «Стрима» – бесплатно).

Вполовину дороже у «Уралсвязьинформа» стоит и «сверхнормативный» трафик. Так, для близких по параметрам тарифных планов («Pop» у филиала «Уралсвязьинформа» и «Стрим Лайт» у «МТУ-Интел») каждый дополнительный мегабайт стоит соответственно 2,1 руб. и 1,38 руб. При этом тарифы на услуги ADSL-доступа могут значительно отличаться у разных филиалов одной МРК, что говорит об отсутствии единой тарифной политики. МРК могут натолкнуться на ощутимую конкуренцию со стороны домовых сетей, оказывающих аналогичные услуги по выделенным линиям, и «МТУ-Интел», который намерен вывести свой брэнд на федеральный уровень. Впрочем, «МТУ-Интел», обслуживающему на конец 2005 года около 250 тыс. абонентов под брендом «Стрим», будет непросто тягаться с «дочками» «Связьинвеста», поскольку у них есть доступ к «последней миле», а у «МТУ-Интел» – нет.

Возможно, что в ряде случаев «МТУ-Интел» будет вступать в партнерство с МРК, делясь с ними контентом, а взамен получая доступ к абонентам.

В регионах, даже во многих больших городах, по-прежнему актуален вопрос обеспечения потенциальных пользователей технической возможностью подключиться. Во многих городах кабельные и оптоволоконные сети еще крайне неразвиты, да и ADSL доступен не везде. Так что первым трендом будет активное строительство сетей и успех тех компаний, которые не побоялись или не побоятся в ближайшем будущем первыми в определенном городе существенно инвестировать в данный рынок.

Второй ключевой тренд, это иная, чем в Москве, структура спроса. Если в Москве основное – это доступ в Интернет, то в регионах внешний трафик по-прежнему дорог, и если мы говорим о «домовых» сетях, то едва ли не для половины их аудитории основной потребляемой услугой является локальный контент (ftp -сервер) и локальные сервисы (коммуникативные и онлайн-игры).

И третий тренд – трафик в регионах по-прежнему дорогой, но все же он постепенно дешевеет. И это увеличивает как пространство для активного и нестандартного маркетинга региональных провайдеров, так и значимость неценовых критериев (качество услуги, сила бренда) в конкурентной борьбе.

Многие эксперты уверены, что ближайшие годы – это годы распространения широкополосного доступа, который потянет за собой мультимедийный контент, интерактив, многопользовательские игры и видео.

Отдельный интерес представляет вопрос о конкуренции ADSL и Ethernet. Согласно отчету JSon & Partners, который в значительной степени базируется на данных онлайн —опросах MASMI Research, россияне пользуются Ethernet вдвое интенсивнее, чем ADSL.

В ноябре на Рамблере были проведены два довольно крупных опроса, согласно которым локальные сети доминировали только на работе, а что касается домашнего широкополосного доступа, то доли ADSL и Ethernet в были приблизительно равными. Целесообразно будет попытаться выяснить причины столь сильных расхождений.

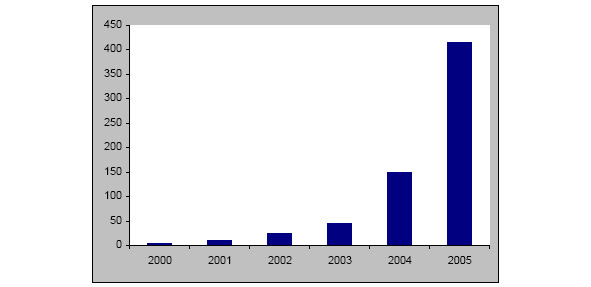

Предварительные итоги развития российского рынка ADSL-услуг показывают, что на конец 2005 г. в России эксплуатировалось около 425 тыс. ADSL-линий. Это на 280 тыс. (или на 193,1%) больше, чем по итогам 2004-го. Таким образом, за прошлый год количество подписчиков на ADSL-сервис в нашей стране выросло почти в три раза.

Явный лидер этого рынка – столичный тандем МГТС/«МТУ-Интел» (в настоящее время оба оператора входят в компанию «КОМСТАР – Объединенные ТелеСистемы»). Однако в результате активизации признанных региональных операторов, а также ростовской компании «Цифровые телефонные сети» (ЦТС) его доля в течение всего прошлого года сокращалась и в конце года опустилась до 57,2%. На второй позиции МРК ЮТК, на третьей – «Вэб Плас». В сумме на эту тройку операторов приходится более 60% рынка.

Рост количества эксплуатируемых в России ADSL линий, тыс. шт.

Как бы то ни было, а краткосрочные и среднесрочные прогнозы по росту широкополосных подключений в стране весьма оптимистичны. Так, по оценкам J’son & Partners по итогам 2006 года количество «домашних» широкополосных подключений в России может увеличиться на 80% и достичь 2,4 млн, а объем рынка приблизится к $350 млн. В 2006 году окончательно утвердится роль регионов как основного источника новых подключений к «быстрому» интернету, при этом сохранится примерный паритет между ADSL и Ethernet по количеству новых подключений. Движение рынка в сторону регионов и менее обеспеченных пользователей приведет к дальнейшему снижению ARPU (примерно на 20% в год), что, однако, будет с лихвой компенсироваться ростом абонентской базы.

Российский рынок услуг доступа в Интернет, млрд. рублей.

Исследовательская компания Infonetics Research опубликовала данные о состоянии мирового рынка абонентского оборудования широкополосного доступа, операторского DSL-оборудования, а также оборудования концентрации данных для сетей кабельного телевидения (КТВ) во II кв. 2006 г. За отчетный период доходы производителей абонентского оборудования широкополосного доступа (кабельные и DSL-модемы, голосовые шлюзы, маршрутизаторы и IPTV-приставки) составили $1,4 млрд., что на 5% больше, чем в I кв. 2006 г.

Рынок беспроводного доступа в Интернет

Рынок беспроводного доступа в интернет медленно, но стабильно, развивается. Интерес к беспроводным коммуникациям проявляют самые разные участники рынка. На сегодняшний день одной из популярных технологий беспроводного доступа является технология Wi-Fi. Однако в России эта услуга развивается довольно медленными темпами. На конец прошлого года в России действовало всего 650 точек доступа.

Wi-Fi. Для сравнения: в Северной Америке (США и Канада) беспроводным интернетом (стандарт WI-FI) пользовался каждый третий североамериканец.

Правда, в последнее время все чаше звучат амбиционные предложения о развитии сети Wi-Fi в России. Например, совсем недавно оператор «Голден Телеком» объявил о планах создания крупнейшей в Москве сети беспроводного Wi-Fi-доступа в интернет. Компания намерена развернуть 5 тыс. хот-спотов. Оборудовать Wi-Fi на первом этапе планируется кафе, рестораны, гостиницы и другие общественные места, расположенные в пределах Садового кольца. Инвестиции в проект составят порядка 6 млн долл. Эксперты отмечают, что в настоящее время проекты беспроводного интернета не являются быстро окупаемыми.

Это относится и к Wi-Fi, и к стремительно развивающейся технологии Wi-Max.

Wi-Max, который уже называют главным конкурентом Wi-Fi, – это стандарт беспроводной связи, который обеспечивает высокую скорость соединения (скорость передачи данных у него почти в десять раз больше, чем у Wi-Fi). Кроме того, сети стандарта 802.16 проще разворачивать и увеличивать площадь их покрытия, по структуре они очень похожи на традиционные сети мобильной связи: здесь также присутствуют базовые станции, которые действуют в радиусе до 50 километров. Перспектива у Wi-Max оценивается больше, нежели Wi-Fi, особенно в России, с ее просторами и расстояниями.

Между тем, по оценкам экспертов, Wi-Fi является одной из самых быстроразвивающихся технологий доступа, опережающей по количеству пользователей сотовую связь третьего поколения. Оборот мирового рынка Wi-Fi в 2005г. составил около 10 млрд долл. Однако, по заявлениям экспертов, в ближайшее время большинство пользователей в России все же будут прибегать к помощи традиционных каналов доступа в интернет, поскольку ADSL более надежен, чем Wi- Fi, которая зависит от погоды и других помех в эфире. Впрочем, на обыкновенных обывателей операторы технологий беспроводного доступа в интернет не ориентируются. Их клиенты – это люди с ноутбуками в кафе, ресторанах, аэропортах, гостиницах. Чтобы расширить клиентскую базу, некоторые операторы будут предоставлять Wi-Fi даже в столичном метро. Там этот стандарт рассчитан в первую

очередь на владельцев карманных компьютеров и смартфонов, то есть на тех, кто имеет практику чтения в метро.

Минусом технологии Wi-Fi эксперты называют ее слабую защищенность от хакерского воздействия. Wi-Max защищен лучше, чем Wi-Fi. При этом на сегодняшний день технология Wi-Max занимает всего 1% рынка доступа в интернет в России. Но, вероятно, этот показатель будет расти. Так компания «Интернафта» и американская корпорация GlobeTel Communications объявили о строительстве беспроводной высокоскоростной сети на основе технологии Wi-Max в 30 российских городах. В. Некоторые эксперты придерживаются мнения, что стандарт Wi-Max способен быть рентабельным, однако не на всей территории России, а на отдельных ее территориях, там, где услуги обычных аналоговых операторов не доступны.

Впрочем, главной проблемой введения стандарта Wi-Max остается отсутствие свободных частот. Полоса 3,2—3,8 Ггц, на которую ориентирован грядущий стандарт беспроводного оборудования Wi-Max 802.16a, доступна в России лишь в сильно урезанном виде. Кроме того, ресурс диапазона практически исчерпан ранее установленными радиорелейными и прочими узкополосными системами. В связи с этим переход на оборудование Wi-Max зарубежного и лицензионного отечественного производства будет сильно затруднен.

Тем не менее, большинство специалистов считают, что Wi-Max будет бороться за место под солнцем не со стандартом Wi-Fi, а с мобильной связью третьего и даже четвертого поколения (3G, 4G). С помощью Wi-Max поставщики услуг смогут объединить IP-телефонию, передачу данных и высокоскоростной доступ в интернет, создав широкополосные соединения для передачи данных и голосовой связи. Кроме того, эксперты не исключают, что операторы в скором времени откажутся от строительства Wi-Fi-сетей, а сразу перейдут к сетям Wi-Max. Подобное уже происходило, когда в России собирались строить ISDN-сети, но вместо этого сразу шагнули к ADSL.

Прогноз рынка Интернет – доступа

Некоторые эксперты опасаются, что рынок Интернет – доступа в Росси более ограничен, чем это считалось до сих пор, ссылаясь на опыт западных стран, в частности, американский.

Огромное большинство американских семей, не имеющих подключения к Интернет, не имеют никакого интереса к Сети.

Это обстоятельство является определенным индикатором застоя в распространении Интернет-услуг в США, сообщает TechWeb со ссылкой на обзор исследовательской фирмы Parks Associates.

Опрос 1000 американских семей показал, что приблизительно 36% из них не подключены к Интернет и только 2% собираются подписаться на Интернет-услуги в этом году.

Экстраполируя этот результат, можно оценить число семей, не имеющих доступа к Сети, что составляет примерно 39 миллионов домашних хозяйств.

При анализе причин нежелания выходить в интернет из дома были установлены следующие факторы:

– Стоимость услуг является весомой причиной только для 4% таких семей.

– 31% семей сказали, что не нуждаются в этом, потому что имеют доступ к Интернет на работе.

– 18% сообщили, что их ничто не интересует в Интернет.

– 8% признались, что не знают, как его использовать.

– 39% для оправдания отсутствия Интернет у себя дома, выбрали ответ «другие причины».

Это обычный способ потребителя сказать, что они этим не интересуются.

Отталкиваясь от своего исследования, Parks Associates прогнозирует увеличение полного проникновения Интернет в этом году только на 1%. Сетевыми станут 64% американских семей.