Алексей Юрьевич Чурилов

Правовое регулирование применения технологии блокчейн

Следует отметит, что майнинг, т. е. процесс добавления информации в сеть блокчейн, является основой функционирования этой технологии. На практике существуют различные способы организации майнинговой деятельности: соло-майнинг, при котором майнер добывает криптовалюту самостоятельно; майнинг через пулы – через серверы, которые могут объединять мощности персональных компьютеров многих майнеров; облачный майнинг, при котором майнер платит деньги какой-либо компании за оборудование, после чего данная компания берет на себя ответственность за установку оборудования и его настройку для работы[20].

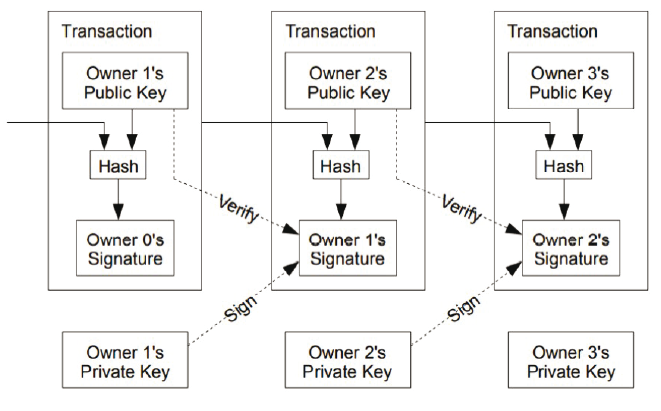

Важным механизмом, обеспечивающим безопасность и надежность хранения информации в сети блокчейн, является асимметричное шифрование, которое используется в этой системе. Под шифрованием понимается процесс превращения открытого текста в зашифрованный с помощью шифра – пары алгоритмов для шифрования и дешифрования соответствующей информации[21]. Ассиметричное шифрование, или шифрование с открытым ключом, позволяет устанавливать «доверительные» отношения между пользователями блокчейн-сети путем предоставления механизма для подтверждения целостности и достоверности транзакций, притом что сами транзакции фиксируются в публичной книге транзакций. В отличие от симметричного шифрования, в котором для кодирования и декодирования используется один и тот же ключ, в ассиметричном шифровании отправитель использует открытый ключ (public key) для шифрования сообщения, которое можно расшифровать только с помощью закрытого ключа (private key). Применительно к блокчейн-системам частные ключи используются для того, чтобы совершить (sign) транзакцию, которая будет отправлена на адрес, закрепленный за публичным ключом (см. рис. 5).

Рис. 5. Совершение транзакции в сети блокчейн

Ключевой и самой часто упоминаемой особенностью блокчейн-технологии является отсутствие какого-либо центра контроля и управления за транзакциями, осуществляющимися в сети блокчейн, поскольку транзакции подтверждаются с помощью особого криптографического механизма. Основной способ подтверждения транзакций состоит в обеспечении их публичности – каждая проведенная операция в системе передается всем устройствам сети, и только после подтверждения с их стороны запись о ней заносится в публичную книгу транзакций (shared public ledger). В этой связи разработчики этой технологии, теоретически, не могут воздействовать на целостность и достоверность транзакций. Механизм, с помощью которого подтверждаются транзакции и происходит их добавление в блоки информации и в систему блокчейн – механизм консенсуса. В настоящее время в блокчейн-системах используются несколько механизмов консенсуса: доказательство работы[22], доказательство владения[23], циклический механизм[24] достижения консенсуса и другие. Каждый из этих механизмов по-своему обеспечивает надежность и достоверность информации, содержащейся в системе блокчейн. К примеру, механизм доказательства работы, который используется в системе Биткоин, в основе своей имеет выполнение участниками сети блокчейн вычислительной задачи по нахождению соответствующего требованиям системы хэша.

Особенностью технологии блокчейн ошибочно считают анонимность транзакций[25]. Действительно, для использования, к примеру, криптовалюты, по общему правилу, нет необходимости регистрироваться или идентифицировать себя иным образом, достаточно лишь указать адрес электронной почты и желаемый пароль. Для использования системы, как уже отмечалось, используется пара публичный ключ – частный ключ, с помощью которых и осуществляются транзакции в системе без раскрытия личности отправителя и получателя. Однако, по справедливому утверждению как зарубежных, так и некоторых отечественных исследователей, такую систему следует называть псевдоанонимной, нежели анонимной[26]. Это связано с особенностями адресации в любой сети, в том числе в сети Интернет – использование стека протоколов TCP/IP, как уже отмечалось, требует однозначной идентификации адресата пакета данных, чтобы он мог быть доставлен – даже использование различных программ для сокрытия IP-адреса или местонахождения не всегда могут полностью анонимизировать пользователя. Более того, с учетом публичности транзакций в большинстве блокчейн-систем, возможно ретроспективно проследить связь конкретного блока с конкретным участником или участника-ми[27]. Исследователям уже удавалось идентифицировать отдельные магазины и покупателей, которые пользуются криптовалютой[28][29]. В этой связи появились новые блокчейн-системы, которые целенаправленно маскируют личности участников – в качестве примера можно привести Zcash и Monero, – использующие особые средства шифрования транзакций и пары публичный – частный ключ.

В связи с псевдоанонимной природой блокчейн невозможно в полной мере согласиться с утверждением о том, что данная технология позволяет «достоверно фиксировать достоверные данные о принадлежности существующего в цифровой форме актива определенному лицу (выделено мной. – А.Ч.)»19. Дело в том, что пара публичный – частный ключ определяют не конкретное лицо, а, скорее, конкретный IP-адрес или электронную почту, при этом не обязательно владельца частного ключа, который обеспечивает доступ к виртуальным единицам сети блокчейн. Следовательно, о достоверности принадлежности актива можно говорить только применительно к публичному ключу, но не к какому-то конкретному лицу, поскольку оно, по общему правилу, неизвестно.

Таким образом, общий принцип работы блокчейн-технологии состоит в выполнении участниками сети совокупности последовательных операций:

1) информация о новых транзакциях передается всем участникам сети;

2) участники сети собирают все транзакции в один блок;

3) каждый участник сети выполняет операцию по достижению консенсуса в отношении каждого блока (к примеру, к системе блокчейн, оперирующей Биткоином, механизм консенсуса – «доказательство работы»);

4) когда участник сети подтверждает действительность блока, он передает информацию об этом остальным участникам сети;

5) остальные участники сети подтверждают существование этого блока только в том случае, если информация обо всех транзакциях, которая в нем содержится, действительная (к примеру, не была дважды совершена одна и та же транзакция с одним и тем же Биткоином).

6) участники сети выражают свое согласие с содержанием блока путем создания нового блока, заголовок которого будет включать в себя хэш подтвержденного блока.

За выполнение такой работы участники сети получают «вознаграждение» в виде определенного актива (например, Биткоина) – первая транзакция в каждом блоке представляет собой новый актив, который достается лицу или лицам, которые подтвердили соответствующий блок.

Децентрализованность и общедоступность блокчейн-сетей далеко не всегда является преимуществом, особенно для корпораций, которым необходимо хранить определенные сведения в тайне от широкой публики. Поэтому дальнейшим витком развития блокчейн-технологии стало появление контролируемых блокчейн-систем – в которых отсутствует свободный доступ к информации о транзакциях, создаются дополнительные требования к участникам и даже появляется распределенный, но тем не менее центр управления. В настоящее время по критерию осуществления доступа к сети блокчейн-системы можно классифицировать на две основные группы – публичные блокчейн-системы, т. е. такие системы, в которых нет необходимости получения разрешения для присоединения к сети и/или создание новых блоков данных, и непубличные блокчейн-системы, в которых только определенные правилами сети пользователи могут создавать и/или верифицировать блоки данных. Несмотря на использование термина «непубличный» применительно к блокчейн-системам, которые требуют определенного разрешения для создания новых данных, это не означает априори закрытость информации о транзакциях от всех пользователей сети. Зачастую в непубличных системах пользователи, не обладающие правом на подтверждение транзакций, как правило, могут видеть все транзакции, совершаемые в сети блокчейн. Примером непубличной блокчейн-системы является блокчейн-система криптовалюты Ripple, в которой только отдельные «подсети» участников сети Ripple обладают правом подтверждать транзакции в общей сети (см. рис. 6).

Рис. 6. Схема расчетов с использованием системы Ripple[30]

Непубличные блокчейн-системы в зависимости от особенностей правил подтверждения и контроля за транзакциями можно подразделить на три основные группы – частный блокчейн, блокчейн с ограниченным доступом и консолидированный блокчейн. Существенным преимуществом непубличных блокчейн-систем является более высокая скорость подтверждения транзакций – поскольку для этого требуется меньшее количество участников сети, то и скорость будет, очевидно, выше.

Ключевой особенностью публичной системы блокчейн является то, что любое лицо может присоединиться к сети, стать участником транзакций и подтверждения транзакций, а также отсутствие какого-либо центра управления системой. Хрестоматийным примером является блокчейн-система, в которой существует криптовалюта Биткоин.

Блокчейн-системы с ограниченным доступом построены на тех же основных постулатах, что и публичные блокчейн-системы, но добавлен дополнительный уровень контроля за транзакциями. В отличие от публичной системы, в которой подтверждение транзакций в блоке требует согласия большинства участников, в системах с ограниченным доступом правом на подтверждение транзакций обладают только заранее определенные правилами сети блокчейн участники сети.

Суть частной блокчейн-системы состоит в том, что одно лицо контролирует все транзакции в сети блокчейн, т. е. отсутствует децентрализация управления и добавления информации в сеть. В системах такого типа, как правила, отсутствует какой-либо доступ посторонних пользователей к информации, содержащейся в сети блокчейн. Примером может выступать так называемая «корпоративная» сеть блокчейн, функционирующая в пределах одной организации. В таких системах также может отсутствовать механизм консенсуса – в том случае, если транзакции добавляются и обрабатываются (подтверждаются) одним субъектом.

Блокчейн-системы консолидированного типа действуют аналогично частным за тем отличием, что в принятии любых решений касательно функционирования блокчейн-системы участвуют несколько участников, а не один[31]. Такие системы потенциально могут использоваться хозяйствующими субъектами в целях координирования действий на рынке.

В зависимости от того, на каком количестве устройств содержится информация обо всех транзакциях (ledger), можно выделить блокчейн-системы с централизованным хранением информации (не обязательно речь идет об одном компьютере – централизация может осуществляться на нескольких уровнях – на системах одной организации, одного города, страны или континента) и децентрализованные блокчейн-системы.

Следует отметить, что только публичный децентрализованный блокчейн и блокчейн-системы с ограниченным доступом, с определенными ограничениями, обладают всеми преимуществами блокчейн-систем – надежностью хранения информации, ее безопасностью и неизменностью – и по праву считаются «истинными» блокчейн-системами. Распределенные базы данных и реестры, которые не отвечают рассмотренным признакам, следует называть квази-блокчейн.

Некоторые авторы иначе проводят классификацию блокчейн-систем. Они отмечают, что реестры, основанные на технологии блокчейн, могут быть неконтролируемыми или контролируемыми. В неконтролируемом реестре легальные изменения могут вноситься любым участником. В контролируемых реестрах участники процесса отбираются, изменения вносятся ограниченным числом пользователей или даже единственным уполномоченным лицом[32]. С такой классификацией также можно согласиться, поскольку она не противоречит ни делению систем блокчейн на публичные и непубличные, ни технологической природе блокчейна.

Таким образом, необходимо учитывать технологические особенности блокчейн-систем при регулировании отношений, возникающих при их использовании. К сожалению, текущее правовое регулирование отношений в этой сфере оставляет желать лучшего.

Блокчейн 1.0

Блокчейн и валютно-денежные отношения

Первоначально, как уже отмечалось, блокчейн-технология получила свое развитие в качестве криптовалюты. По замечанию специалистов, криптовалюта в настоящее время занимает третье место в мире по количеству совершенных операций[33], а также в целом наметилась тенденция на «виртуализацию» платежных услуг, в том числе и в России[34].

Несмотря на попытки законодательно определить место криптовалюты в системе объектов гражданских прав, категория «цифровые деньги» так и не была введена в Гражданский кодекс Российской Федерации. Вместо этого законодатель ввел в оборот более широкий объект гражданских прав – включенные в статьи 128 и 141.1 ГК РФ цифровые права. К ним, в силу Федерального закона от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее – ФЗ «О цифровых финансовых активах»), относится и криптовалюта, являющаяся разновидностью закрепленной в законе «цифровой валюты». К этому решению законодатель шел довольно долгое время, и для того, чтобы понять его логику, необходимо обратиться к общим положениям о криптовалюте и об объектах гражданских прав.

Следует отметить, что основным неудобством использования криптовалюты в качестве средства платежа являлся и является до сих ее неопределенный правовой статус. Так, налоговая служба США признает криптовалюту, в частности Биткоин, имуществом[35]. При этом среди судов Соединенных Штатов до сих пор не сложилось единой позиции по вопросу правовой природы криптовалюты – некоторые судьи считают ее деньгами при разрешении дел о легализации доходов, полученных преступным путем[36], другие же суды не признают криптовалюту в качестве денег[37]. Комиссия по торговле товарными фьючерсами рассматривает в определенных случаях криптовалюту в качестве цифрового биржевого товара (digital commodity)[38]. В целом в США криптовалюта приравнена к обладающему определенной ценностью имуществу[39]. В Германии криптовалюта рассматривается в качестве «частных денег»[40], при этом с 1 января 2020 года банкам, при соблюдении определенных условий, можно будет осуществлять операции по хранению криптовалюты[41]. В Канаде криптовалюта рассматривается в качестве цифрового товара[42]. В Китае оборот криптовалюты полностью запрещен для использования финансовыми и платежными организациями, в частности, запрещается: определять цены в криптовалюте, продавать и покупать криптовалюту, обменивать криптовалюту на национальные или иностранные валюты, оказывать любые иные связанные с криптовалютой услуги клиентам и т. д.[43] В свое время Европейский суд вынес решение, согласно которому операции с Биткоином освобождены от налога на добавленную стоимостью (VAT) в соответствии с законодательными положениями о валюте, банкнотах и монетах, используемых в качестве законного средства платежа[44]. Сингапур пошел по пути признания криптовалюты в качестве цифрового представления стоимости[45].

Криптовалюта является разновидностью виртуальной валюты. Первое определение виртуальной валюты было дано Европейским Центральным Банком в 2012 году. В соответствии с ним виртуальная валюта представляет собой вид неурегулированных цифровых денежных средств, выпускаемых и контролирующихся создателями и используемых, и принимаемых среди членов определенного виртуального сообщества[46]. В США виртуальная валюта определяется как электронная денежная единица, используемая в качестве средства обмена либо в качестве средства сохранения стоимости[47].

В зарубежной доктрине принято классифицировать виртуальную валюту в зависимости от направления денежных потоков[48]. Первый вид – это так называемая закрытая виртуальная валюта. Такая валюта не имеет связей с реальной экономикой, не считая черного рынка такого вида виртуальных денежных средств. Виртуальная валюта с односторонним потоком денежных средств представляет собой второй вид валюты и характеризуется тем, что пользователи могут приобретать такую валюту за традиционную, однако обратный процесс недопустим. И, наконец, виртуальная валюта с двусторонним денежным потоком, или конвертируемая виртуальная валюта. Этот вид валюты может быть приобретен за традиционные денежные средства и впоследствии может быть произведен их обмен на традиционную валюту (национальное законное средство платежа). В международной практике к виртуальной валюте относят и криптовалюту[49]. Для анализа криптовалюты как объекта права в качестве отправной точки можно использовать следующее определение: криптовалюта представляет собой средство обмена, которое использует криптографические протоколы для создания новых единиц и защиты транзакций.

Для определения правовой природы криптовалюты необходимо выявить ее основные особенности. Являясь виртуальным средством обмена, любая криптовалюта не имеет физического носителя и представляет собой лишь запись в публичной книге транзакций (shared public ledger), использующей технологию цепочки блоков транзакций блокчейн, о принадлежности, к примеру, Биткоина владельцу определенного публичного ключа. В отличие от традиционных средств платежа, таких как рубль, доллар или евро, эмиссия криптовалюты не регулируется на государственном уровне – ее эмиссия осуществляется пользователями в процессе «майнинга» (добавления блоков, содержащих информацию о транзакциях, в общую цепочку блоков) с помощью специального программного и аппаратного обеспечения. Примечательно, что алгоритмы криптовалюты могут ограничить максимальное количество единиц в этой системе – в частности, максимальное количество Биткоинов, которое может быть создано, составляет 21 миллион. Исходя из ранее описанных особенностей блокчейн-технологии, очевидно, что платежная система криптовалюты не имеет централизованного управления, представляя собой цифровую коммуну. Так, для использования системы Биткоин необходимы лишь подключение к Интернету и Биткоин-кошелек, в котором будут «храниться» Биткоины. В действительности этот «кошелек» представляет собой пару частный – публичный ключ, с помощью которых и осуществляются транзакции Биткоина от пользователя к пользователю, и информация обо всех транзакциях будет «прикрепляться» к этому публичному ключу. Особенностью Биткоина является возможность его разделения вплоть до одной миллионной части Биткоина, которая называется Сатоши.

Поскольку криптовалюта является в том числе и средством обмена, а в некоторых странах и средством платежа, необходимо определить, является ли криптовалюта деньгами как законным средством платежа. Л.А. Лунц отмечал, что раскрытие общего юридического понятия денег возможно путем анализа той функции, которую деньги выполняют в хозяйственной жизни[50]. Такого же мнения придерживаются и западные ученые[51]. Карл Маркс выделял основные пять функций денег, а именно: мера стоимости, средство обращения, средство накопления, средство платежа и мировые деньги[52]. Вслед за ним отечественные исследователи также выделяют, как правило, пять функций денег[53]. Европейский Центральный Банк выделяет 3 функции денег: средство платежа; мера стоимости; средство накопления[54]. Рассматривая криптовалюту с точки зрения выполнения классических функций денег, следует отметить, что она не может выполнять эти функции в полной мере.

На рассвете цивилизации не существовала такого феномена, как «деньги», существовала бартерная система обмена товаров на товары. В результате возникала необходимость «двойного совпадения потребностей» – ситуации, в которой продавцу товара А нужен товар продавца Б и наоборот[55]. С появлением денег как средства платежа – усредненного товара, который готов принимать в качестве оплаты любой участник оборота, – эта необходимость отпала, в результате чего процесс обмена товарами стал гораздо проще. Криптовалюта не может выполнять функцию средства платежа в гражданском обороте в силу его непризнанности государством как платежного средства. В этой связи участники гражданского оборота не обязаны принимать в оплату товаров/услуг криптовалюту, а с вступлением в силу ФЗ «О цифровых финансовых активах» – в Российской Федерации не вправе.

В качестве денег как средства обращения, то есть предмета, который все участники рынка готовы принимать в качестве оплаты за производимые ими товары, криптовалюта не может выступать по той простой причине, что лишь узкий круг участников гражданского оборота готов принимать ее в качестве средства платежа. Кроме того, при покупке товара с использованием криптовалюты существует проблема двойного совпадения потребностей – в случае, если продавцу не нужна криптовалюта или он не имеет возможности принимать в ней расчеты, сделка не состоится. Таким образом, криптовалюта обладает покупательной способностью только в том случае, если стороны своим соглашением придадут ей такое свойство – по этому пути пошла Германия, признав криптовалюту «частными деньгами». Деньги же, являясь законным средством платежа, обязательны к приему по нарицательной стоимости для погашения любого долга. Криптовалюта же выражена в особых единицах, не относящихся к денежным единицам какой-либо существующей государственной и (или) международной валюты[56].

Деньги как мера стоимости служат «мерилом» ценности для разнородных имущественных и неимущественных благ, благодаря чему эти блага могут быть сравнены с собой по их стоимости, т. е. являются средством выражения цен. Криптовалюта не является мерой стоимости, поскольку у нее самой, как у товара, существует постоянно меняющаяся стоимость. На основе стоимости криптовалюты происходит обмен на товары, стоимость которых определена, как правило, в национальной валюте как в законном средстве платежа, либо в этой криптовалюте с учетом ее стоимости по отношению к определенной сторонами национальной валюте.

В качестве средства накопления деньги позволяют переносить покупательную способность в будущее. Деньги как законное средство платежа являются наиболее стабильным средством накопления в отсутствии гиперинфляции. Выполнять функцию средства накопления Биткоин не в состоянии в полной мере в силу его существенной волатильности. В отличие от драгоценных металлов, стоимость которых возрастает из года в год, а колебания цен можно предсказать, стоимость криптовалюты не поддается анализу либо предсказаниям и зависит от многих факторов, в том числе от безопасности транзакций, себестоимости эмиссии, популярности, надежности. В этой связи, к примеру, Европейский Центральный Банк рассматривает инвестиции в Биткоины рисковыми инвестициями в связи с его высокой волатильностью[57].

Криптовалюта не может выполнять и функцию мировых денег как денег, обслуживающих международные экономические отношения и признанных в качестве всеобщего универсального средства платежа, поскольку она не является резервной валютой, а также валютой внешнеэкономических сделок, и практически не участвует как средство обмена или платежа в международном обороте товаров и услуг, кроме редких исключений, ставших возможными в связи с развитием трансграничной Интернет-торговли.